Edge

Edge Chrome

Chrome Firefox

Firefox再看国内的这些上市公司,融资各个积极,要拿钱回购注销股票就像死了亲娘似的。

比如京沪高铁,每年自由现金流200多亿,每年拿出20亿出来回购注销,哪怕现在股息率只有3%,股价也不会三这个叼样嘛。

赞同来自: heaven32006 、菠菜咋样 、海浪9999 、hshpangpang 、Trading212 、 、更多 »

资本主义才是服务于资本。社会主义首先要服务于社会,其次服务于人民,最后才是服务于资本。对社会来说,前者还真的有后者好。但对资本投资来说则不同。此外,回购除了对股东有好处外,还真是百害而无一利。随便用它来扩产,也可以增加经理人个人业绩以便升迁。用它来给员工发奖励可以收获众人的爱戴。买设备花钱也可以收获一堆人围着自己拍马屁。什么,你居然要我花真金白银来回购注销,你这么点点钱还真把自己当股东了?权责明晰才能促进社会的发展。在资本市场把资本和社会对立起来,反倒服务不好社会,资本会用脚投票。

服务于资本就是服务于社会,而政府可以靠税和费等来获取服务社会的钱,政府作为大股东的国企可以拿自己利润分红去干服务社会的事。

而打着社会名义各种卡小股东的行为实际上是在挖社会的墙角,类似形左实右。

作为对比,美股一般会约定上市后6个月内限售,之后可以随便卖。

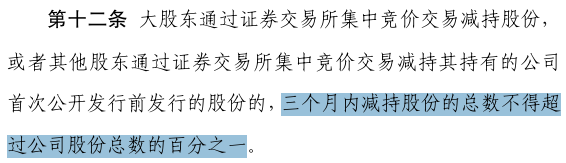

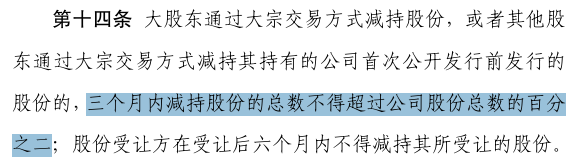

《上市公司股东减持股份管理暂行办法》

资水老师说得很好,但有一个地方我没想清楚,就是如果要化债,更应该做大做强那些央企国企,但实际上这类上市公司目前估值很低,还被摁在地上反复摩擦,这是什么逻辑?科技股大幅度炒作的后果必然是崩盘,这个不用怀疑,而且高股价真的能刺激公司搞好经营?从人性的角度看,更可能是高位减持套现后转移资产,也很难有心思把业绩做上去。个人理解,原来的央国企的超低估值来源于几个特点:

1.极少分红;

2. 国资委控股,且根本不可能通过二级市场控股来改进公司治理或者要求其增加分红;

3. 央国企随时会被要求承担社会责任,完成政治任务,而这种投入完全不可测;

4. 估值体系是完全依据市场化原则来进行的,而央国企并不完全按照市场化原则运行管理。

......

还有没有其他要点?抛砖引玉。

赞同来自: 雷雷达达 、heisenberg1224

美国人的财富储值本身很大一部分就是靠股票,也就是说,如果赚了钱,要存钱的首选还是股票。

那既然存钱也是存成股票,存谁家的股票不是存?这种情况下当然存成自家公司的股票最保险,至少公司是你自己控制的,股票有没有风险你自己清楚,你自己能防范公司经营风险。

所以,美国上市公司实控人的利益跟自家公司是绑定的,让自家公司股票上涨符合实控人的最大化利益。

反过来,在中国就不是这样,公司上市只是圈钱的最后一个步骤,圈到的钱可以有很多用途,但大概率不会继续放在股市里,自然也不会继续放在自家公司的股票里。

所以,实控人的利益跟公司的股价是无关的,这时候谁还有动力去维护自家公司股价?

这就成了一个先有鸡还是先有蛋的问题,建设好股市需要把大家的储值体系放在股市上,要让大家把储值体系放在股市上需要先建设好股市。

要实现这样的利益互锁很难。

赞同来自: 努力吃饭吃饭 、gaokui16816888 、heheqiaoqiao

闲的蛋疼,谈一下A股“搞钱”的本质。我们不要站在投资者的视角,而要站在证券市场构建者和运作者的视角看,“中国股市的根本目标是什么?怎么搞?”本文空对空,厌恶宏大叙事的就不要看了。为了合规,弱化表述,尽量用谐音。最高文选说,“我国金融必须守好服务实体经济本分,推动高质量发展,决不能脱实向虚”。对这句话的表述,很多人理解得不深刻。这是对大洋对岸的深刻观察。那么强大的美丽国,为什么出问题了?归根结底就...搞生产的哪玩的过搞分配的

社与资的本质区别

那只是个工具

闲的蛋疼,谈一下A股“搞钱”的本质。我们不要站在投资者的视角,而要站在证券市场构建者和运作者的视角看,“中国股市的根本目标是什么?怎么搞?”资水老师说得很好,但有一个地方我没想清楚,就是如果要化债,更应该做大做强那些央企国企,但实际上这类上市公司目前估值很低,还被摁在地上反复摩擦,这是什么逻辑?科技股大幅度炒作的后果必然是崩盘,这个不用怀疑,而且高股价真的能刺激公司搞好经营?从人性的角度看,更可能是高位减持套现后转移资产,也很难有心思把业绩做上去。

本文空对空,厌恶宏大叙事的就不要看了。为了合规,弱化表述,尽量用谐音。

最高文选说,“我国金融必须守好服务实体经济本分,推动高质量发展,决不能脱实向虚”。对这句话的表述,很多人理解得不深刻。

这是对大洋对岸的深刻观察。那么强大的美丽国,为什么出问题了?归根结...

要是投资不赚钱,只是支持啥啥,叫央妈印钱支持好了,一切回到计划经济时代,可会更好直接印钱会导致通货膨胀,货币信用损失;而通过股票市场圈钱,不用付任何法律责任,股灾了也不会影响除金融以外的其他行业。

赞同来自: newbison 、amare32 、luckych 、Kakaluli 、意外的角落 、 、更多 »

闲的蛋疼,谈一下A股“搞钱”的本质。我们不要站在投资者的视角,而要站在证券市场构建者和运作者的视角看,“中国股市的根本目标是什么?怎么搞?”本文空对空,厌恶宏大叙事的就不要看了。为了合规,弱化表述,尽量用谐音。最高文选说,“我国金融必须守好服务实体经济本分,推动高质量发展,决不能脱实向虚”。对这句话的表述,很多人理解得不深刻。这是对大洋对岸的深刻观察。那么强大的美丽国,为什么出问题了?归根结底就...看一下历史就知道,股票市场建立就是为了解决国有企业坏账和融资问题的,后来A股的担子越来越重,什么银行坏账,地方ZF融资了,偏远地区经济发展问题通通用上市的方式来解决。这一次不过换成所谓科技主题罢了,所以普通人还是要认清自己金融消费者的实质,早点落袋为安。

赞同来自: luckych 、idsong 、积少成多66 、J221174311

美股从早期投机市演变为全球资本的首要配置地,并非设计出来的,而是在四次关键危机中反复博弈、逐步制度化的结果。理解这个演化逻辑,也就理解了为什么A股目前难以复制这一路径。

---

一、原始积累期(1792-1929):从“梧桐树协议”到“咆哮的二十年代”

1792年的《梧桐树协议》只是一群经纪人私下达成的佣金同盟。早期美股充斥着铁路骗局、庄家操纵和内幕交易,与今天A股的许多乱象如出一辙。

真正的转折来自美国工业化的资本需求。铁路、钢铁、石油、汽车——这些重资产行业需要海量资金,仅靠银行贷款和富豪资本远远不够。美股由此成为全民参与国家工业化红利的渠道。到1929年,美国已有约150万股票投资者。但此时的繁荣建立在保证金杠杆之上——1929年保证金贷款占GDP的8%,与今天的融资交易高度相似。

1929年崩盘暴露了一个根本矛盾:资本确实通过股市流向了企业,但投资者的利益没有任何制度保护。 财报可以造假,庄家可以操纵,银行可以用储户的钱炒股。这种状态,在某种程度上与A股早期“为国企脱困”的定位有类似之处,都是融资端优先。

---

二、监管革命期(1933-1940):从赌场到市场

1929年崩盘和大萧条,是美国资本市场的第一次“合法性危机”。公众对股市的信任彻底崩塌。这迫使美国政府做了三件影响深远的事:

第一,1933年《证券法》和1934年《证券交易法》。 核心逻辑不是“政府管企业”,而是“企业必须说实话”。强制信息披露成为上市的铁律,故意造假面临刑事追诉。SEC由此成立。

第二,1940年《投资公司法》和《投资顾问法》。 将基金行业纳入严格监管,强制分散化、独立托管、净值披露。这为后来共同基金的大发展奠定了信任基础。

第三,银行业与证券业分离的《格拉斯-斯蒂格尔法》(1933年)。 切断了银行用储蓄资金炒股的风险链条。虽然1999年该法被废除,但其精神遗产——风险隔离——影响深远。

这一阶段的核心成果是解决了“信任”问题。A股历史上长期缺乏的正是这种对底层资产真实性的制度保障——信披违规成本长期偏低、退市难、代表人诉讼制度起步较晚,这并非简单的监管失误,而是监管哲学和执法力度的系统性差异。

---

三、机构化时期(1970-1990年代):从散户市到机构市

1970年代,美国遭遇严重滞胀,股市十年未涨。但恰恰在这段低迷期,孕育了美股下一轮繁荣最重要的结构性变革:养老金入市。

1974年《雇员退休收入保障法》(ERISA)和1978年《国内税收法》第401(k)条款,共同创造了一个历史性机制:企业将员工部分工资税前扣除,注入401(k)账户,由员工自主投资于共同基金,退休后领取。这是“强制储蓄+自主投资+税收优惠”的三合一设计。

其深远影响在于:数万亿美元规模、长达30-40年投资期限的稳定资金,持续不断注入股市,成为美股脱离散户主导、走向机构化长牛的最根本力量。A股目前养老金(社保、企业年金等)的市场参与度和投资期限与美国1970年代改革后相比仍有显著差距,这是导致长期资金匮乏的结构性根源之一。

---

四、股东价值革命(1980-1990年代):从“融资工具”到“回报机器”

1980年代之前,美国企业同样以扩张规模为首要目标。高管更在意市场份额和帝国构建,而非股东回报。变革的压力来自外部——敌意收购浪潮。

杠杆收购资本家用垃圾债券融资,收购那些股价被低估的臃肿企业,然后分拆出售、裁减冗员,获取暴利。这虽然充满争议,但传递了一个市场信号:如果你不主动提升股东价值,就会有人替你来做这件事,代价是你被扫地出门。

与此同时,高管薪酬结构发生根本变化——股票期权成为CEO收入的核心。当薪酬与股价挂钩时,回购和分红就从“可选项”变成了“必选项”。1982年SEC出台规则10b-18,为企业回购提供了“安全港”保护,扫清了法律障碍。此后三十年,回购逐步成为美股回报股东的核心机制。

这一阶段的核心成果是解决了“回报”问题。A股目前回购力度远不足以改变股东回报结构,且多为激励型回购而非注销式回购。这并非企业“抠门”,而是税制、会计处理和高管激励结构尚未将股东回报置于中心地位。

---

五、全球化与美元循环(2000年代至今):从美国市场到全球蓄水池

美股的最后一道护城河,是美元的国际储备货币地位。这一格局是在1971年布雷顿森林体系解体后,通过石油美元计价、美国国债作为全球安全资产的定位,以及2008年金融危机后美联储与全球央行互换额度的制度化安排,逐步形成和巩固的。

当全球资本在危机中寻求避风港时,美股的深度、流动性和制度可靠性使其成为默认选择。A股作为人民币资产,在全球资本配置中的基准权重远不及美股,这是客观事实。

---

六、演化图谱:四次危机的四次回应

整个演化可以概括为:美股并非天然是“资本好去处”,而是每次重大危机后都做了一次“制度升级”,把教训写成了规则。

· 1929年崩盘 → 回应:建立信披、反欺诈、分业经营 → 解决了“信任”问题

· 1970年代滞胀 → 回应:养老金入市 → 解决了“长期资金”问题

· 1980年代敌意收购 → 回应:激活股东回报机制 → 解决了“回报”问题

· 2008年金融危机 → 回应:强化系统性风险监管和全球央行合作 → 巩固了“全球避风港”地位

A股目前似乎正走在第一条和第二条之间——注册制改革在补信息披露的课,引导分红回购是在试图建立回报文化,养老金入市正在推进但体量仍有限。这些努力的方向,与美股当年走过的路是一致的。

但关键差异在于:美股当年的制度变革,大多是由危机倒逼出来的——1929年崩盘、1970年代滞胀、1980年代收购浪潮——每一次都是现有秩序被现实击碎后重建的结果。A股的挑战在于,能否在危机尚未完全显性化之前,主动完成这些制度升级。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: MarioLeo 、栖息树梢 、hjndhr 、一梯八户 、newbison 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本文空对空,厌恶宏大叙事的就不要看了。为了合规,弱化表述,尽量用谐音。

最高文选说,“我国金融必须守好服务实体经济本分,推动高质量发展,决不能脱实向虚”。对这句话的表述,很多人理解得不深刻。

这是对大洋对岸的深刻观察。那么强大的美丽国,为什么出问题了?归根结底就是金融资本决定国家政策。美元成为全球储备货币后,印绿纸就能买到全球商品,金融资本追求利益最大化,造不如买,制造业都转移到低成本的他国尤其是东大。于是苹果特斯拉等跨国企业赚了盆满钵满,股市永远涨,金融资本也赚了盆满钵满。但红脖子们这二十年生活降档,斩杀线悬在头顶,社会矛盾激化。美丽国制造业空心化,时至如今打伊朗连导弹飞机舰艇都凑不齐了。

这套政策的缺陷美丽国不知道么?知道得太清楚了,但改变不了,金融资本不可能革自己的命。东大也有强大的金融资本呀,却没有这些问题。那是因为社与资有根本区别:所谓资本主义,就是金融资本决定政策、商人能做官,而社会主义则不行。某人在陆家嘴会议中说“巴塞尔协议是老年俱乐部”,那就是犯了金融资本干涉政策的红线,当然遭受铁拳。

好了,现在我们站在证券市场构建者和运作者的视角,要怎样领会最高精神,完成“金融服务实体经济”的任务?当然就是制订规章制度,让资金貌似合法合理地流到缺钱的实体经济去。

最早是国企缺钱,所以那时村里章程中明确提出“帮助国企脱困”。其后是既得LY者缺钱,中国一级市场基金14万亿元,二级市场基金10万亿元,一级居然比二级规模还大!(美国一级:二级 = 6万亿:20万亿美元),所以前任5年IPO2000家。再后是房地产滑坡后债务高企,地方债缺钱,所以24年924搞了央妈担保加杠杆,把证券价格做上去化债。最新是中美科技战,科技创新缺钱,于是把市场上的钱全部赶到科技股赛道。

我们所有的政策,从来没有说过要让投资者赚钱,都是要投资者出钱。大洋对岸是怎么样的?他们既然是金融资本决定政策,股东对CEO们最重要的考核是把股价做上去,所以西大的公司那么多回购注销,甚至借钱来回购注销。

我们投资者,要牢记自己作为金融消费者的本分,我们不是来市场赚钱的,我们是来支持实体经济,促进科技发展的。

赞同来自: 物业一铺养三代 、heheqiaoqiao

腾讯,阿里又不是没回购。看看股价。理想,小米都回购了,这两年的股价跌了70%了。美国之所以,回购多,主要因为税收的问题,分红直接扣税。我是巴菲特,我从不分红。因为,等我一死,我儿子继承我股票,就不是按照我买入的时候的股价,收资本利得税了,而是按照我死那天的市值,重置成本。所以,你想想,可以省多少税钱?中国你拿股票超过1年,就免税了。那么,为什么要搞回购?不是脱裤子放屁吗,给券商送佣金?要是美国分...回购是管理层评估自家股价太低,买入自家股票比投资其他更合理。这是唯一合理理由。

美国之所以,回购多,主要因为税收的问题,分红直接扣税。

我是巴菲特,我从不分红。因为,等我一死,我儿子继承我股票,就不是按照我买入的时候的股价,收资本利得税了,而是按照我死那天的市值,重置成本。所以,你想想,可以省多少税钱?

中国你拿股票超过1年,就免税了。那么,为什么要搞回购?不是脱裤子放屁吗,给券商送佣金?要是美国分红不扣税,真就没一个公司,去回购了。分红拿现金多爽。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: newbison 、新手股民202601 、唐马拉其 、万止 、努力吃饭吃饭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先看看上下文:这也能杆,你赢了。2022 年 6 月 27 日南非宣布开始长期减仓。2022 年 6 月 28 日腾讯公告开始长期回购。这不是为了对冲?腾讯投资者大会上亲口说的也不算呗。前因后果都没有搞清楚长篇大论就先发出来。还吓住南非基金。。。。我真服了这还是集思录吗

“一个季度200亿没啥用,但是如果每个季度都是200亿回购,那么做空者压力是不是山大?

如果说五粮液发布公告,说每年将自由现金流的百分之20拿来回购注销股票,形成制度。那么每股现金含量会越来越高,还会有人砸盘吗?”

我们就讨论:

1 腾讯到底有没有长期回购?

2 腾讯回购的金额多不多?到底有没有每个季度超过200亿?

3 腾讯的回购,到底有没有吓住做空者(包括你所谓的“基石投资者”...

赞同来自: tangla26

腾讯的回购本质是因为基石投资者南非基金清仓卖出,腾讯为了对冲等额回购,本质上是左手倒右手不是真回购。你了解的不够清楚。先看看上下文:

“一个季度200亿没啥用,但是如果每个季度都是200亿回购,那么做空者压力是不是山大?

如果说五粮液发布公告,说每年将自由现金流的百分之20拿来回购注销股票,形成制度。那么每股现金含量会越来越高,还会有人砸盘吗?”

我们就讨论:

1 腾讯到底有没有长期回购?

2 腾讯回购的金额多不多?到底有没有每个季度超过200亿?

3 腾讯的回购,到底有没有吓住做空者(包括你所谓的“基石投资者”)?

4 腾讯到底有没有人砸盘?真的只有你所谓的“基石投资者”在砸盘吗?

不用双标,不用找借口。。。

兜里响当当 - 大资金必需批量交易才能达成目标。投资的弱势者,有事找我记得留联系方式

赞同来自: Mia003 、boeing767 、KevinLe 、antornyemc

赞同来自: 冥想者 、KevinLe 、chuxingfei

赞同来自: Cogitators 、idsong 、RiverToSea 、虎牙 、sdu2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

国企股权虽然占大头,但和领导关系不大,也没有股价涨到多少/市值达到多少,管理者能拿多少巨额奖金的激励。国企领导的业绩考核更多来自扩大化再生产规模,而不是利润,更不是给股东创造价值

私企,上市也就圈个钱,持股很少也能完全掌控公司,事实上A股是没有野蛮人的,万科一役就很清楚了。实控人股权多少都无所谓,外人买成大股东都没任何意义,那自然也就不在乎股价或说担心别人买成大股东。A股动不动一轮减持潮下来,成百上千的上市公司(可能夸张了些),股权结构上过去的大股东股权上看不是大股东了(仍然控制公司)的世界奇葩表现也就不奇怪了

A股的典型代表,万科,职业经理人事实上成为了职业掏空人

不说A股,就是港股/美股中概ADR(并非真正美国上市股票结构),有些公司的管理层一毛钱股票都不持有,都可以永远控制公司,比如阿里巴巴,显然也没有任何提振股价的意愿,所以将近20年IPO三次投这家公司的二级市场投资人,无论是否大咖,还是小韭菜,几乎没有真正赚到钱的

所以有的选的话,还是真正的美股/标普500、纳指这些至少股权结构比较合理的市场/指数,股票才有真正的权力在里面,长期投资收益率会好得多。

美股上市公司管理不好的话,董事会里其他大资本有权要求换CEO和管理层(比如公司创始人苹果乔布斯等都被赶走过),野蛮人收购抢公司层出不穷,你管不好,有人能替你管好;就算是那种秃鹫食腐型的,收购公司拆了卖的,在秃鹫前来收集股权的时候,散户也有高位出局的机会

Aolin120 - 套利 期指 爱好者

赞同来自: newbison 、hemafeifei 、星马豪 、blank赵 、onedy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

散户:一开始我以为是投资,结果发现是投机,后来又发现是赌博,再后来发现是诈骗,最后才明白是抢劫。

大师:你修为还不够,其实是捐款

京公网安备 11010802031449号

京公网安备 11010802031449号