Edge

Edge Chrome

Chrome Firefox

Firefox

初入的新奇——朦胧的梦想——不懈的努力——逐渐的迷茫——无比的消沉——闪现的灵光——神奇的操作——无限的膨胀——慢慢的降温——接近的期许——到达的兴奋——日常的平淡——怅然的若失

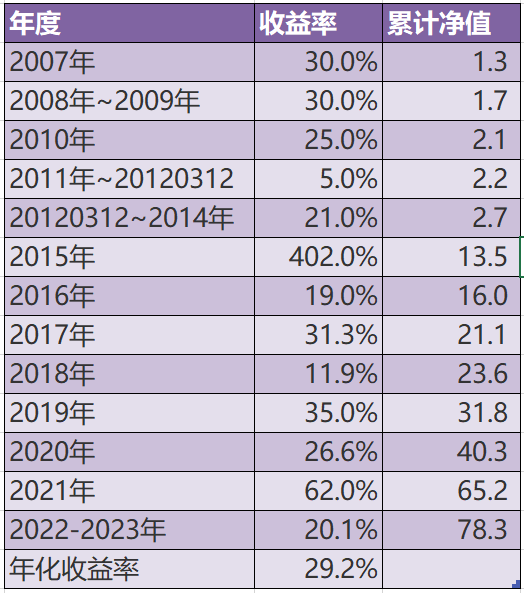

十四年的历程,种种新奇、梦想、努力、迷茫、消沉、灵光、神奇、膨胀、降温、期许、兴奋、平淡,已成过往,曾经遥不可及的梦想,竟然已在我的脚下。

然而辉煌过后竟然会是黯淡?为何我会觉得若有所失?也许超越一个又一个的目标,以及为了理想努力的风雨兼程,才是我最快乐的事情。

---------------------------------------------------------------------------

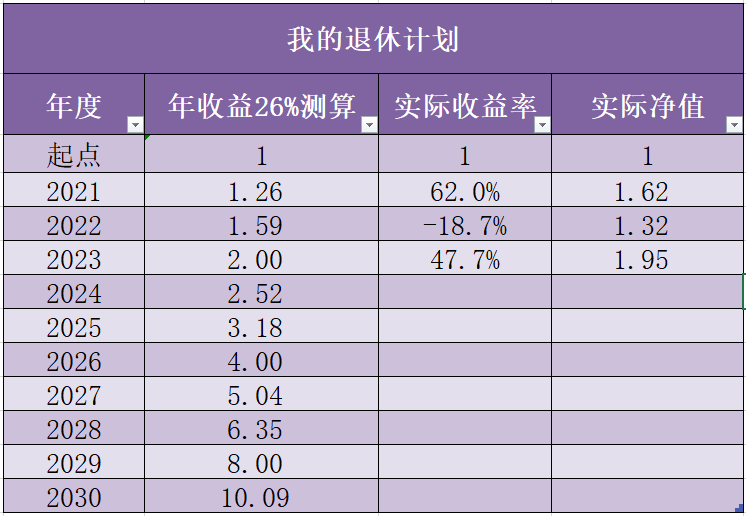

我的退休计划(20210517):

虽然现在有了一定的资金积累,但是农村出身、稳定的事业单位、无法面对亲友等等原因,让现在的我不可能辞职。况且即使有更多的时间,我也不太可能取得更好的收益。因为我认为真正的高手,应该适当远离市场,而不是沉迷于无法预测的K线的短期涨跌。

但是我不能等到自然退休,这样会让我一生的努力毫无意义。

实现退休计划的前提条件是,赚到足够多的钱!

人生除了房车娃,还应该有梦想,和为实现梦想的努力拼搏!

人生之大幸运不过理想路上风雨兼程!

人生之最痛快不过能主宰自己的命运!

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 谢家宝树 、zp6753182 、susie 、skyblue777 、Luff123D 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

清仓了,择机再战吧…每当我想大干一场,我就被大干了一场。这几年我重仓博弈的,好像都遭遇了这个结果,最近一次博弈也是。也不是自己看错了,而是中间过程的波动,在重仓以后都变得无法承受。我决定放弃追求战术层面的显赫胜利,而去追求战略层面的持续正确。不求大胜。

回家面壁思过…

赞同来自: skyblue777 、素1993 、Ujg68gy 、xineric 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

是110左右摊的大饼

然后就跌到了90,当时市场环境是根本没人考虑转债违约,并且有下修预期

思考再三觉得参与上次的下修博弈,每个账户按照5万的上限把成本拉到了97,然后就是顺利下修,收益远不及预期

决定放放看。

之后就是1-4月漫长的90-100间的震荡,当时也没考虑那么多,另外chatgpt和SD的大火,天天玩,根本顾不上已经跌到90的正邦

然后就是连续暴击跌到80,开始慌了,但仍然不敢相信能跌破80

各种鬼故事就出来了,一如上一轮

最后就是4月28日的会心一击。

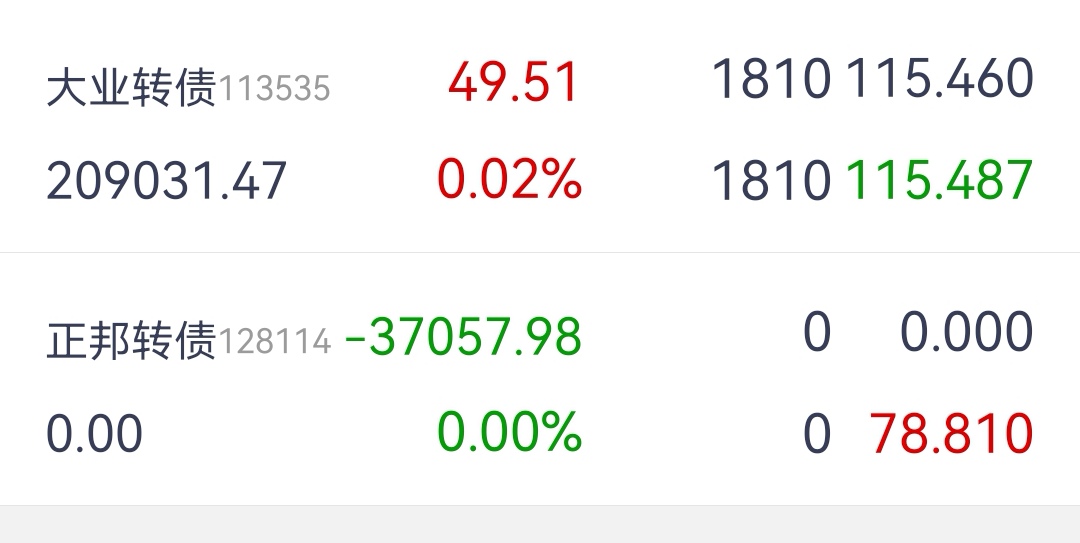

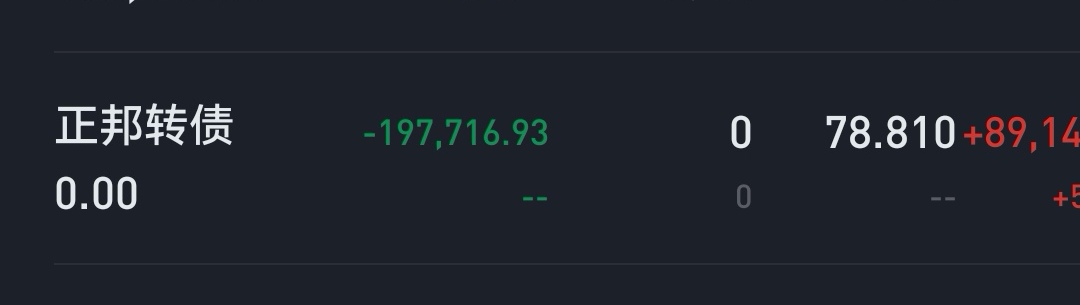

正邦st是早就明牌的事,和楼主@dingo49不一样,我是知道正邦会在年报后st的。无论如何也不应该-12%,但它就是出现了。

随即开始焦虑,思考怎么办,最终找到了我认为的衡量正邦价值的锚——大概率要退市的搜特的最低价格60(实际上59.32)。

考虑到正邦毕竟无明确退市迹象,当时的69价格我判断是一种市场的过渡反应,有补仓的价值,决定补最多3格

考虑到市场的决定给正邦63的心里价位,毕竟要退市的搜特还有60,正邦怎么也能高一点。

终于在5.11下午63多左右补了一格,也因为看到正邦马上要开板,5.12转债大涨7%,当时判断正确,走的是正股开板的预期,陷入迷茫,补肯定不能继续补,卖又舍不得

终于在5.15颤抖的补了第二格,害怕跌到60以下,终究还是没敢补第三格。均价来到83,

然后就是5.15晚上出利好,我至今也没搞懂框架协议算什么大利好,但市场就吃这一套,算上正股涨停暴力拉升15%,也是过了。然后72-74都出完了。准备跌下来接回来。

然后迎来了不下修公告,一切正邦博弈的起点,随着这个公告都要重新考虑,而我已经解脱了,逃出火场最重要的是不再返回火场,我也找不到锚了。低于65肯定敢接回来,但市场明显不给这个机会了。

随着今天预重整公告,我与正邦的缘分也就此结束。

总结一下,不能偷懒,几十天不看盘要不得,不能惯性思维,苏联也能解体,转债必然可以价值归零。

赞同来自: chenyw222 、丽丽的最爱 、易尔奇 、丢失的十年 、lid765a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

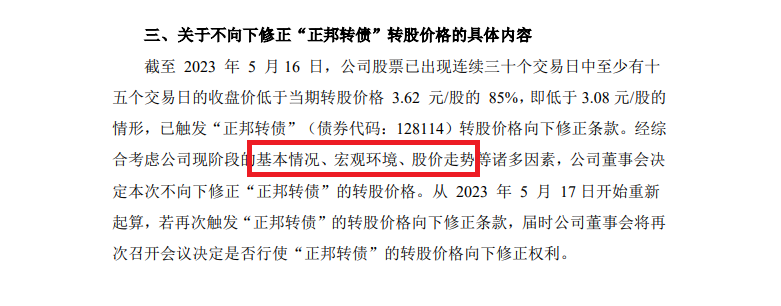

正邦转债居然不下修,出乎预料。。。

目前只能站在管理层的角度设想进行推演。

管理层目前迫切需要推进重整,避免退市,这是毫无疑问的,只是在如何处理转债上出现了一些顾虑:

1、如果能够通过下修尽快解决转债问题,当然最好,这也是之前连续三次下修的原因。但是由于目前价格已经跌破2元,尤其是刚被*ST时的连续跌停,不得不让管理层有些面退的顾虑;

2、不下修,等待溢价率缩小时,买入强行转股——由于目前溢价率依然较高,目前实施似乎比较困难;

3、不再顾忌转债的问题,推进重整时强行处理,当做普通债权或者强制转股!这是现在不得不考虑的风险了。

此次不下修,但是是在刚刚满足15/30就表示不下修,而且又重新计数,表明管理层是密切关注可转债的,同时反映了管理层的纠结,后续可能的变数:

1、还希望解决转债的问题,但是出于最近连续跌停的威慑,暂时缓一下,待到15个交易日后,股价企稳后再下修,以解决转债问题;

2、15个交易日后依然不下修,那么后续下修的概率将大大降低,一来解决转债的意愿已经不强,二来时间越来越紧迫,很可能采取死猪不怕开水烫躺平了。

反思这次下修博弈,犯错不少:

1、没有仔细看时间节点,在正股被ST之前介入,功课做的不够,没有做到知己知彼;

2、在正股刚被ST时就补仓,依然介入过早,太过急躁;

3、风险思维不足,过于乐观,仓位控制不够,介入仓位过重。

之前认为下修概率超过80%,但是现实就是这么无情。。。

博弈的逻辑已经逐渐失效,承认失败,找机会止损将是目前的首要任务。

周一*ST正邦必然开板了,会不会是地天板?哪里看出来的开板呀?1.65%的换手率,1.6亿元的封单。

一切皆有可能吧~

正股开板大幅波动、即将满足下修条件,下周一正邦转债必然大幅波动。

好期待~搞得我都不想过周末了,明天直接开盘干多好~

不过现在什么也不能做,最重要的还是祈祷周二晚能够公告下修。

如果这几个退市转债能把转债市场带崩,反而其兑付估值可以提高一些,因为监管层不得不出面指导维稳。如果市场对其利空反应仅是当前程度,则其估值堪忧。但是最近中证转债指数是上涨的,债底被抬高,搞不好出现几个垃圾债破产打破刚兑还是管理层希望看见的

赞同来自: 憔悴损 、elodia 、丢失的十年 、nkfish 、我本布衣 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在和那时候差远了。那时候400只转债,最惨的时候200只破100元面值。那是系统性风险。市场给机会。稍微有点常识就明白中国不可能有一半可转债违约,大饼摊起来……。现在呢?495只转债,只有区区8-9只破面值。能跌破100的品种都是基本面情况很差。现在更本没到可转债的至暗时刻。不与猪摔跤,远离垃圾可转债才是上策。对的,

要么是系统性低估时摊大饼;

要么是个别债跌到垃圾债应有的价格时博兑付。

显然第一种情况现在是不满足的,看看019547的高定价就知道了,

那么就只能是第二种情况。

正邦和搜特这两货,资产负债率高达150%,全部资产用来还债也就最多兑付65元。

再考虑到资产虚估、变现困难、可转债债权优先级靠后、大股东摆烂等各种因素,最终兑付应该不会超过40元,所以这两货只在跌到20左右才有交易价值。

我说25元建仓,

主要考虑到这两货可能是第一批违约可转债,

也许政策上会有指导。

正股退市以后,

可转债按纯债估值,

这两个债的质地比最差的一批房地产公司(如蓝光、华夏幸福、阳光城)还要差,

估值的话大概10元左右。

赞同来自: MATX 、Duckruck 、fengxubryan 、丢失的十年 、fykjyy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

还记得教主当年抄底广汇转,鸿达转,堪称佳作,这会又进入教主的狙击范围了。现在和那时候差远了。那时候400只转债,最惨的时候200只破100元面值。那是系统性风险。市场给机会。稍微有点常识就明白中国不可能有一半可转债违约,大饼摊起来……。现在呢?495只转债,只有区区8-9只破面值。能跌破100的品种都是基本面情况很差。现在更本没到可转债的至暗时刻。不与猪摔跤,远离垃圾可转债才是上策。

低风险策略家 - 以低风险策略构建投资组合

赞同来自: skyblue777 、CharlesIsMe 、IMWWD 、等待等待牛市 、录思集8 、 、 、 、 、更多 »

哈哈哈,这个风险提示太及时!关键是资金量越大越不能犯错,以后市场越来越券机会越来越少,更不能犯错。2015年,资金量做分级A下折套利,一次赚30+%已经很多了,不过那时候资金量应该和现在比不了。 现在亏一次30+%,顶15年全年收益都有可能。违约转债一旦判断错了,是永久性损失,哪怕割肉都要在别的品种赚50%才能回本,硬刚可能会让之前好多年的努力功亏一篑。

楼主当然也有很多成功的战绩,搜特下修博弈、海兰下修博弈、华自折价套利、九泰锐益折价套利等等,都是大获成功的。

更远一点,那就是超神的2015年了,整整一年,每次都踩在点上,几乎没有失手过。尤其是GZ时分级a下折套利,在GZ的背景下,顶着拒赎的传闻,用几乎颤抖的双手点下确认键。等到结算的时候,发现账户上莫名其妙多了一大堆钱,真的让人都不敢相信自己的眼睛,完全是做梦一样的...

赞同来自: yizhouhit 、Cogitators 、zhuqi123456 、憔悴损 、画眉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、触发下修是不是上市公司必须表态是否下修,如不修要承诺个时间是吧?

2、下修是否到底,定个什么价格,完全是上市公司在定价区间内决定的吗?比如按20日均价算出来时2元,公司可否定个3元?

问这两个问题是因为我觉得下修肯定还是要下修的,毕竟能解决一个困难就先解决一个,但是公司应该也要考虑面退得问题,所以结果是会下修,但是把价格控制在一个对面退影响不太大的价格。这个价格想明白,对现在的可转债定价应该有帮助吧

最后再说下结论

1、会下修

2、不一定到底,管理层提防面退有个价格底线。

精彩的一天$$------------------------------------------------------------------------按照计划,今天要卖新股,小市值策略要调仓,最重要的是要加仓正邦,所以一上班就快速高效的处理工作事物。等待开盘集合竞价,封单只有20+W,集合竞价成交好几千手,让我以为今天ST正邦可以开板,然后清仓了两个账户的转债、小市值加仓正邦转债,卖出一...90+有点乐观了:

1 下修前ma20和收盘价的差值估计会到10%+,到底的转股价值也只有85+。市场可能不会给溢价。

2到时成功埋伏下修的资金涌出,应该会直接干成折价

京公网安备 11010802031449号

京公网安备 11010802031449号