Edge

Edge Chrome

Chrome Firefox

Firefox白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: happysam2018 、drzb 、好奇心135

这30号人,在公司拿薪水,确不在公司干活。盆江股份赚多少钱都不够这样嚯嚯吧?难怪财报在人力这方面的开支了,赚的钱大部分都发工资了,股东利益何在30人,人均工资20万,共600万。公司还要配套最少同等资金,一共1200万最少。去年好像盈利一千多万,够支出的。

看到这个新闻,我苦笑了,真想割肉了。这样的公司的存在就是做贡献的,而不是经营。盘江股份30名乡村振兴新派驻村干部进村到岗 新时代盘江股份 2025年06月03日 17:31 贵州 1人 6月3日,盘江股份30名乡村振兴新派驻村干部分别进驻赫章县4个乡的30个村,开启新一轮的驻村工作,助力乡村振兴。为深入贯彻落实习近平总书记在贵州考察时的重要讲话精神,切实履行企业社会责任,接续推进巩固拓展脱贫攻坚...这30号人,在公司拿薪水,确不在公司干活。盆江股份赚多少钱都不够这样嚯嚯吧?难怪财报在人力这方面的开支了,赚的钱大部分都发工资了,股东利益何在

这样的公司的存在就是做贡献的,而不是经营。

盘江股份30名乡村振兴新派驻村干部进村到岗

新时代盘江股份

2025年06月03日 17:31 贵州 1人

6月3日,盘江股份30名乡村振兴新派驻村干部分别进驻赫章县4个乡的30个村,开启新一轮的驻村工作,助力乡村振兴。

为深入贯彻落实习近平总书记在贵州考察时的重要讲话精神,切实履行企业社会责任,接续推进巩固拓展脱贫攻坚成果同乡村振兴有效衔接,稳妥有序做好2025年乡村振兴驻村第一书记(工作队员)轮换工作,盘江股份按照贵州能源集团党委工作部署,在基层单位中扩大驻村干部选拔名额及范围,由基层单位党委(总支)认真组织推荐,经公司党委研究决定,最终选定了30名政治素质好、热爱农村工作,工作作风实、敢于担当实干,工作能力强、善于做群众工作、具有开拓创新精神,事业心和责任感强、不怕吃苦、甘于奉献,具备正常履职身体条件的驻村干部。驻村第一书记从副主管级及以上管理人员或优秀年轻干部中选派,具有1年以上党龄、2年以上工作经历,工作队员优先选派中共党员。

盘江股份党委副书记张艳东携公司乡村振兴办公室人员将30名驻村干部送到赫章县。要求驻村干部尽快熟悉情况,严守驻村纪律,体现担当、展示形象、干出成绩。(王国利 黄盼报道)

赞同来自: happysam2018 、gaokui16816888

赞同来自: 飞奔的犀牛 、我心安然 、苏打传奇 、happysam2018 、gaokui16816888更多 »

赞同来自: 学无止境180 、lsx105155 、gaokui16816888 、wz2105 、happysam2018 、更多 »

赞同来自: homanking 、在路上sss 、六朝 、大7终成 、hou123qd 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

新集能源A

大唐发电H

盘江股份A

皖能电力A

江苏国信A

本月建了点江苏国信的观察仓,目前总仓位140%,今年收益率负2.6%,今年手上持仓除了大唐发电H表现不错,其他全是一些要死不活的品种,其实以前的大唐发电H也是长期要死不活的德性,熬过去就对了,价值投资很难,为什么难,因为熬的太难受,为什么熬的难受,因为心中没底才难受,我心中有底,所以就特能熬;长线持仓更难,为什么难,因为天天看着这要死不活的品种没被行情气死也会被所谓的利空吓死,我年轻的时候炒股票也这样,基本面,技术面,做波段,做短线,恨不得股票市场天天开门交易,哎,说难听点天天看盘炒股炒的对女人都快没兴趣了,股票才是我的情人,哈,现在回过头去看,真的要感谢我的老婆在那段股市人生当中没有给我戴顶绿帽子,我能承受绿油油的那一根根K线,但估计承受不住那顶绿油油的帽子。后来终于明白了什么是投资,什么是生活,现在我投资心态真的还算不错,可是被股票耽误的青春在也回不来了,所以说只有懂得生活的人才能亨受价值投资的乐趣,股价一跌,看什么都是利空,心中发慌,股价一涨,又怕踏空,心中还是发慌,投资的本质配上投机的心态,这当然很难熬了......

一定要记住投资的本质是什么,你受不了了,是不是仓位太重了,是不是逻辑有问题了,是不是估值太贵了,如果都不是,但持仓依然影响了你的正常情绪与生活,那么割肉可破全局.....

祝端午节快乐......

赞同来自: ASC1975 、软泥爱打人 、happysam2018 、好奇心135

西气东输的管网怕是用不了氢的,已建管网的材料不行吧。你说得这个我当时问过他。

这是很有深度的一系列技术。

当时我问过他天然气+10%后,

西气东输的管道运行行不行,

输送过来后城市的管道行不,

到末端后用户的原来的设备行不,

一系列的问题他最后也没答上来。

但他的有些信息是确定的,

国家总体的电力是过剩的,

西部有些风电光电是直接放弃的,

如何不浪费把这些电用起来,

就是一个经济和带点ZZ的问题,

这才有了用这些电制氢,

天然气+10%的氢的试点。

至于现在是不是运行开了,

我用DS查了一下。

问:西部制氢用西气东输的管道输送开始了吗

答:结论 尚未开始大规模输送,

但技术验证和标准制定正加速推进。

短期(3—5年)内可能实现掺氢天然气的小规模应用,

纯氢管道大规模输送则需更长时间。

未来需突破抗氢脆材料、安全监测、

成本控制等核心瓶颈,

方可实现“西氢东送”的全面落地。

赞同来自: happysam2018 、gaokui16816888

去年和一个业内同学聊,西气东输的管网怕是用不了氢的,已建管网的材料不行吧。

绿能风光水核,

就风能光能而言,

国家先期下达的任务,

行业内各家早了几年,

超额完成了。

绿能发的电太多,

上网始终是个问题,

企业已开发用电制氢。

氢的运输储存是问题,

去年在潍坊开现场会,

推广天然气中掺10%氢,

用西气东输管道向内地输送。

核能就更不用说了,

国家又上马几个电站。

房地产需求端显弱,

经济整体不景气。

整体供给端变强需求端变弱。

赞同来自: happysam2018 、gaokui16816888

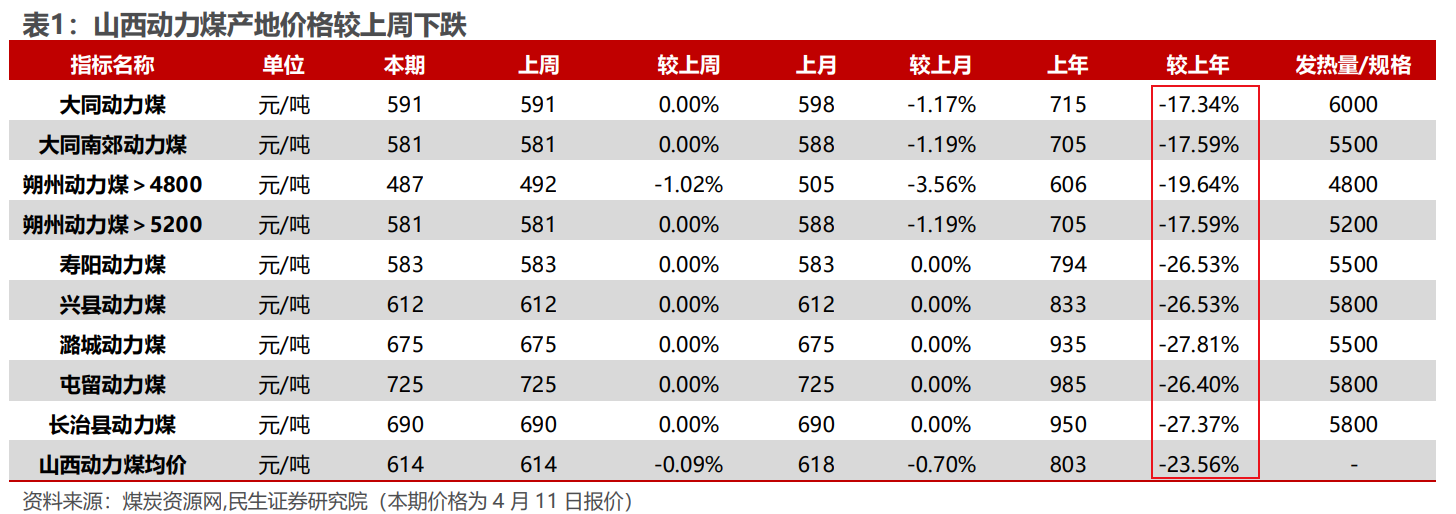

2025年5月26日,江苏省电力交易中心发布2025年6月份江苏电力集中竞价交易结果公示,公示了发电企业的申报情况及交易结果。煤的价格跌幅比电的跌幅大

根据公示,6月共有324家发电企业、123家售电公司、15家一类用户,以及国网江苏省电力有限公司参与集中竞价交易申报。

本次交易共成交电量48.83亿千瓦时,成交价格312.80元/兆瓦时,其中售电公司成交46.82亿千瓦时,一类用户成交2.01亿千瓦时,国网江苏省电力有...

赞同来自: happysam2018 、suijimanbu 、慢慢变富就好 、七月好好 、jadepan 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

绿能风光水核,

就风能光能而言,

国家先期下达的任务,

行业内各家早了几年,

超额完成了。

绿能发的电太多,

上网始终是个问题,

企业已开发用电制氢。

氢的运输储存是问题,

去年在潍坊开现场会,

推广天然气中掺10%氢,

用西气东输管道向内地输送。

核能就更不用说了,

国家又上马几个电站。

房地产需求端显弱,

经济整体不景气。

整体供给端变强需求端变弱。

赞同来自: iamkhan 、塔塔桔 、乐鱼之乐 、noelhu 、kolanta 、 、 、 、更多 »

根据公示,6月共有324家发电企业、123家售电公司、15家一类用户,以及国网江苏省电力有限公司参与集中竞价交易申报。

本次交易共成交电量48.83亿千瓦时,成交价格312.80元/兆瓦时,其中售电公司成交46.82亿千瓦时,一类用户成交2.01亿千瓦时,国网江苏省电力有限公司成交0亿千瓦时。

火电成交电量32.71亿千瓦时,风电成交电量0.59亿千瓦时,光伏成交电量0.73亿千瓦时,核电成交电量14.80亿千瓦时。发电企业边际机组报价312.80元/兆瓦时,购方(售电公司及-类用户)边际报价312.80元/兆瓦时。

据了解,本次集中交易的成交价格大幅下跌。与2024年6月相比,同比下降24%;与今年5月相比,环比下降22%;同时,相比江苏省391元/兆瓦时煤电基准价,交易价格低约20%

电价这样降,煤电一体化看不到未来啊

成本有很多种,有的亏了继续干是指望能发工人工资就行有的亏只是暂时的,这这种情况肯定是继续干,确保公司一直运行下去,如果亏了就关掉,等赚钱的时候再重新开吗?如果一直持续的亏损的话,那就要考虑是否要继续干了

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: happysam2018 、suijimanbu

煤炭价格还在下跌,供给侧改革以前的价格比现在的价格还低很多。前几年行情好这些煤炭企业效益不错,个人认为目前的股价并没有完全体现后面预期,还需要等半年报,3季报甚至年报后,在实打实的业绩下滑面前,经历一个“price in”的过程。大宗商品真得很诡异,期货和股票市场完全两个世界;

企业拿补贴,博生存,商品跌入成本价后,还能继续生产很久,久到对手死光;

赞同来自: gaokui16816888

- 2025年6-8月:供需宽松主导,价格下探至1100-1150元/吨(现货)和750-800元/吨(期货);

- 2025年9-12月:政策干预与需求修复共振,价格企稳回升至1200-1300元/吨(现货)和850-900元/吨(期货);

- 2026年及以后:产能出清与替代加速,价格进入上升周期,现货或达1350-1450元/吨,期货突破1000元/吨。

来自豆包

赞同来自: zqbxlq 、lsx105155 、happysam2018 、kolanta

公司缺钱,有一定的动力解决转债。行业下行周期,正股和转债哪个好见仁见智。

赞同来自: happysam2018 、gaokui16816888

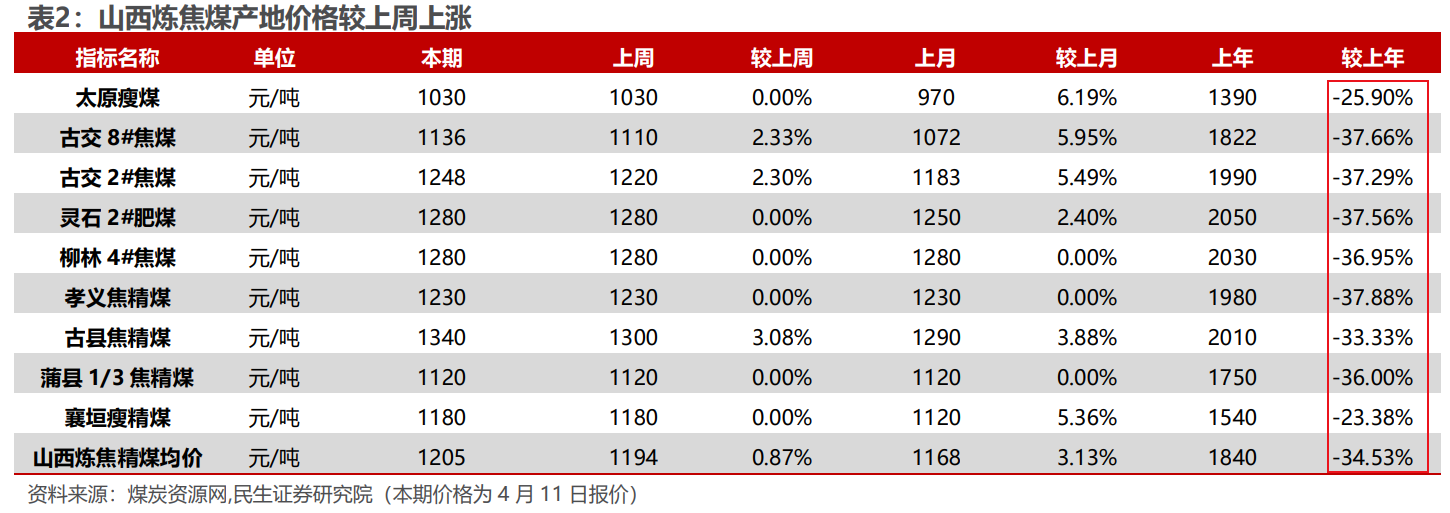

煤炭呢,看价格呢还在景气周期,但炒作周期可能已经过了顶峰。煤炭的逻辑是,疫情导致海外订单流向中国,2021年全社会用电量+10%,造成煤价大涨。但是中国的疫情防控,导致用电量萎缩,比如4月江苏工业用电量下滑20%,煤价上涨的逻辑不在了。神华21年报的计划是今年营收-11.5%.回过头来看,资水老师当时的研判真准

赞同来自: shoooliu 、happysam2018 、lyjgeorge

贵州还湿热,那人家怎么去贵阳避暑的。。。。安装和维护成本是别的120-150%, 光照只有别的地方的2/3左右,预期寿命也只有别的地方的60-80%, 后续就是生态灾难。

天无三日晴,的确不适合光伏。

赞同来自: 西瓜头 、happysam2018 、zzy章

安老师提前挖掘冷门股 等待后期爆发 这种模式确实可以发大财 也看过类似的高手类似的操作 复利增长惊人 几乎没有失手 这种模式我是非常认可的 最关键还是要有坚持持有的耐心和信心 大概率可以笑到最后请教下,这个组合名是哪个

赞同来自: 释兰心 、Mary亨 、韭菜黄 、Astraea 、遥远的北极星 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

新集能源A

大唐发电H

盘江股份A

皖能电力A

总仓位138%,今年收益率负3.5%,今年收益率两次浮出水面又重新被按到水下。

简单谈一下手中持仓的一季报吧,

新集能源的一季报业绩还是比较稳的,业绩下滑风险可控,主要是因为长协占比高与热值提升,在一季度增加36万吨库存,发电利用小时下降,电价超预期下降及管理费用与所得税调节性增加的情况下净利润控制在下降11%(扣非下降7.6%),二季度煤价继续下跌,但预期发电利用小时数会回升,加上库存调节,正常情况下新集能源的半年报依然会保持相对稳定,相对于其他煤炭股的业绩下滑程度,新集能源的(扣非)业绩稳定性是独一档的存在,估值严重偏低,我将重仓坚守;

大唐发电H今年涨幅不错,一季报发电量稳住了,电价下降不多,煤价大幅下降改善了北方电厂的盈利空间,二季度煤价更低,夏季发电量回升,困境反转的大唐发电H终将迎来基本面的高光时刻,耐心等待无限风光在险峰;

盘江股份的一季报确实低于我的预期,依据年报数据,新光与普定机组的度电利润率严重低于我的预期,新能源发电度电利润0.13元倒是符合我的预期,另外焦煤价格的大幅下跌确实让盘江的困境反转变得时间不确定了,好在盘江目前的价格已经是破产价了,可以无惧业绩亏损,困境反转只会迟到,不会缺席,控制仓位继续熬;

皖能电力我的平均持仓成本在7.18元,一季度在神皖与利辛的参股投资收益大幅下降,研发费用上升,暖冬影响的不利条件下靠着装机增量保持利润稳定,皖能的增量是坑口电厂为主,二季度业绩会恢复10%以上的增长,估值低,股息率还行,基本面这几年改善巨大,这股值得配置。

至于我卖出其他股票的原因并不是不看好,而是为了将仓位集中在火电与煤电一体化的行业框架里,我的交易水平很差的,如去年下半年卖了的藏格矿业,郑煤机等股价走势都比我目前的持仓好的多,因为精力有限,我目前的投资策略就是深耕煤炭与电力行业,同时精选个股,持仓在煤与电之间依据行业周期特点大周期轮动,我目前的持仓组合火电持仓占比不断上升,去年下半年就己经放弃了单纯的煤炭股,所以我目前的持仓组合不需要担心煤炭的下行周期,相反,我期待着煤炭行业惨烈的周期底部,那个时候我将会选择重仓配置焦煤类股票来布局又一个周期的轮回......

做价值投资真的很难,市场上到处都是不确定的大坑,控制扛杆,深耕行业,精选个股,行业对冲,持仓轮动等投资策略都是为了保护自己不受伤,所以我想说的是,抄作业并不只是抄一个股票代码,而是要努力的寻找适合自己的盈利模式,每个人的性格,预期,风控,交易,认知等都是不一样的,同样一个股票代码的价格波动背后有人恐惧,有人兴奋,有人情绪崩溃,有人平静如水,我个人持仓组合4只股票,新集与盘江煤电一体,同时重仓配置两个火电类股票大唐发电与皖能电力,这样可以做到对抗行业周期波动的风险。

另外因精力有限,论坛与抖音私信我没回复也请谅解,不加微信也不是说我不尊重朋友,只是我不想让生活被投资的话题过多打扰,集思录真的是像我这种人的精神家园,我喜欢这种氛围,互相尊重与交流,没有过多打扰与指责,价值投资心态真的很重要,最后祝大家五一节快乐,没有行情的日子才是生活......

赞同来自: happysam2018 、AK47888

请教,这个补贴有发文链接吗?贵州省能源局近日发布关于《贵州省十大工业(清洁高效电力)产业振兴专项资金管理办法》的公示,其中指出,将对新建清洁高效燃煤发电项目、开展煤电联营、燃煤发电机组改造等进行专项资金补助。详情如下:

第十一条 新建清洁高效燃煤发电项目

对2020年实质性开工建设清洁高效燃煤发电项目的企业给予贴息补助和直接补助,具体贴息补助和直接补助额度按第八条标准执行。

第十二条 开展煤电联营

对2020年开展煤电联营的主体企业给予500万元奖励,具体的煤电联营方式由省能源局另行制定。

第十三条 燃煤发电机组改造

(一)节能减排改造。对列入2020年煤电机组超低排放和节能改造计划并实施完成的发电企业,按每个节能减排改造项目工程总投资的10%给予补助,单个项目最高不超过500万元,单个电厂最高不超过800万元。

(二)供热改造。对开展供热改造且设计供热蒸汽量达到100吨/小时及以上的发电企业,按每个供热改造项目工程总投资的10%给予补助,单个项目最高不超过500万元。

(三)“升参数”改造。对2020年开展现役亚临界燃煤发电机组“升参数”改造试点,并于2022年前将亚临界燃煤发电机组的主蒸汽温度改造提升至562℃以上的公用燃煤发电企业按“一事一议”给予适当补助。

pppppp

- +---++--+-+++++++++++

新集、皖能有产能释放,经营优异,具备成本优势,短期无忧但有长期电价下降的隐患;盘江经营垃圾,成本高,短期盈利无望,但贵州属于电力调出省份,独拥西南资源红利,长期省内电价预期坚挺,火电厂投产的盈利的预期我认为要好于安徽(从一季报的电价能看出一二)。类似银行股,长期走横线时,更要定期关注;

过去两年在关注度较低的情况下,新集和皖能作为成长股走出主升浪行情,可能是投资煤电一体化的最美妙时机。未来无论是ROE投资者还是周期股投资者,想在这三只票...

周线太短,月线太长,半月线,可能更适宜;

非常考验耐心和决断,论融资账户的重要性,时机来临,资金缺口用何补;

drzb - 80后下岗男

赞同来自: Jodencai 、jjmdh 、闲菜 、黑洞君 、lid765a 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

过去两年在关注度较低的情况下,新集和皖能作为成长股走出主升浪行情,可能是投资煤电一体化的最美妙时机。未来无论是ROE投资者还是周期股投资者,想在这三只票上获利,对买入时机的要求较高,难度比过去两年大了太多!

赞同来自: Jodencai 、gaokui16816888 、Restone 、aji01280 、胡桃夹子 、 、 、 、 、更多 »

电力业务产能释放节奏

公司在建新能源项目装机容量超1.5GW,预计2025年下半年集中投产。按每GW年发电量12亿度、净利率15%测算,2025年可新增利润约2.7亿元。但考虑到并网审批及爬坡周期,实质性贡献或延迟至2026Q1。

政策扶持与成本优化

贵州省对煤电联营企业给予0.03元/度补贴,预计2025年下半年落地,可增厚电力利润约1.1亿元/年。同时,智能化改造降低吨煤成本约5%,按年产量800万吨测算,年节省成本约2.4亿元。

赞同来自: 乐鱼之乐 、飞奔的犀牛 、瀛幻想 、happysam2018 、塔塔桔更多 »

• 业绩整体情况:公司一季度营业收入实现增长,但归母净利润出现亏损且同比降幅较大。

• 具体收入和利润数据:营业收入为24.82亿元,同比增长27.33%;归母净利润为-1.05亿元,同比下降590.37%;扣非归母净利润为-1.23亿元,同比下降4826.16%。

• 与2024年对比:2024年一季度,盘江股份营业总收入19.49亿元,归母净利润2132.52万元。2025年一季度营业收入有明显增长,主要得益于煤炭业务商品煤产量增长以及电力业务发电量大幅增长。但利润方面,2025年一季度由盈转亏,且亏损幅度较大,主要原因可能是煤炭销售价格下跌,以及营业总支出增长幅度大于营业收入增长幅度,2025年一季度营业总支出26.32亿元,同比增长35.44%。所以,整体来看,盘江股份2025年一季度对比2024年,收入有改善,但利润情况恶化。

赞同来自: bluewhitedj 、happysam2018 、gaokui16816888

赞同来自: 家飛Looper 、乐鱼之乐 、喜欢烧米饭 、塔塔桔 、好奇心135 、 、更多 »

产业链条:焦煤——焦炭——钢铁——房地产。

近10年来,建筑用钢一直占据着国内钢材需求第一的位置,占比在55%左右。建筑用钢又分为房地产建设用钢和基建用钢,随着房地产行业的持续繁荣,房地产用钢占到建筑用钢的60%。这样算下来,房地产建设用钢量占国内钢材需求总量的33%左右,为第一用钢大户。国内房地产行业的兴衰,对钢材市场需求的影响很大。

京公网安备 11010802031449号

京公网安备 11010802031449号