Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

yiyi8484 - 小女子经济要独立

顶格翻车的概率太低了250-350为啥要退出?冲过7106,就是14W户碎股。

1500万以上的顶格,无户可分【之前该分的都分完了】

500-1000万之间的资金,分户无法顶格,部分资金溢出

250-350万之间参与宏远股份的资金,理性退出【老股多,收益低,1+0没机会,0+1看眼色】

上面三股资金的退出,预计减少申购资金1500亿左右,最终申购资金预计在6000亿左右

赞同来自: 整顿机构

我是这么算的:假设申购资金7500亿,顶格申购能得94.7股,不到100,只能参加碎股,最终能得100;比较接近顶格的,也有希望得100碎股。只要顶格翻车,14W手就需要14W账户,碎股门槛大概率会下降到300W以下的。

当然总申购资金超过7108亿的概率较小,但不是没有。

赞同来自: 赵海霞m80 、laolii 、wuyuejun202

问了KIMI,分析后说是这样:首先分给顶格申购的户各100股,然后先分给顶格且申购时间靠前的户第二份 100 股(即获200股),而非顶格申购的不会拿到碎股。不知道AI分析是否正确?如果AI正确的话除了顶格还要抢时间,另外非顶格就不用想了。错的,首先分给达到正股门槛的各100股,剩下的碎股从高到低分配,即先分配给顶格,顶格不够分就先分给顶格靠前的

daxian100

- 知行合一

- 知行合一

赞同来自: smile868 、乐鱼之乐 、ysh323 、zetan 、qilinjue 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是从事高分子助剂及功能高分子材料的研发、生产和销售的高新技术企业。公司以高分子材料接枝改性技术为基础,深耕相容剂、增韧剂和粘合树脂等功能高分子产品,自主研发出了 300 多个牌号的产品,为客户提供不同性质材料间相容或粘合所需的高分子材料及解决方案。产品应用于改性塑料、复合材料和高分子功能膜等材料,应用领域覆盖汽车、线缆、电子电器、复合建材、阻隔包装、光伏组件等多个终端市场。

一、优势

1、公司自 2001 年成立起一直专注于高分子接枝改性技术的产业应用,注重技术的更新迭代和外延,在接枝改性技术配方和规模化生产工艺方面有着深厚的积累,以“高分子化学接枝改性”“高分子超临界流体净化”“有机无机功能复合”三大技术平台,孵化出熔融接枝反应挤出技术、超临界流体净化技术、功能母料制备技术等多项核心技术。董事长兼总经理张发饶先生作为中科院过程工程研究所博士和国家级重大人才计划入选者,带领研发团队攻克技术难关。公司已成立国家级博士后科研工作站、省级高新技术企业研究开发中心、省级企业研究院、市级院士工作站等研究平台,以支撑技术创新。公司多次承担政府科研项目,培养过多位博士后。截至本招股说明书签署日,公司现有57 项授权发明专利和境内在审发明专利 8 项。

2、客户优势。公司利用自身技术优势持续为客户提供性能稳定的产品和解决方案以及良好的服务,赢得了稳定且优质的客户资源,如金发科技(600143)、普利特(002324)、万马股份(002276)、会通股份(688219)、中天科技(600522)和中广核技(000881)等国内知名企业,同时拓展了业内全球龙头客户,包括 LG、博禄、巴斯夫和沙比克等。

二、风险

1、业绩波动,原材料价格波动风险。

2、宏观经济波动风险。

3、财务风险。毛利率波动风险,应收账款余额较高。

三、历史募集

2022年6月定向增发134.97万股,发行价9.76。

四、流通老股分析

1658.957万股,按发行价计算1.2亿元。

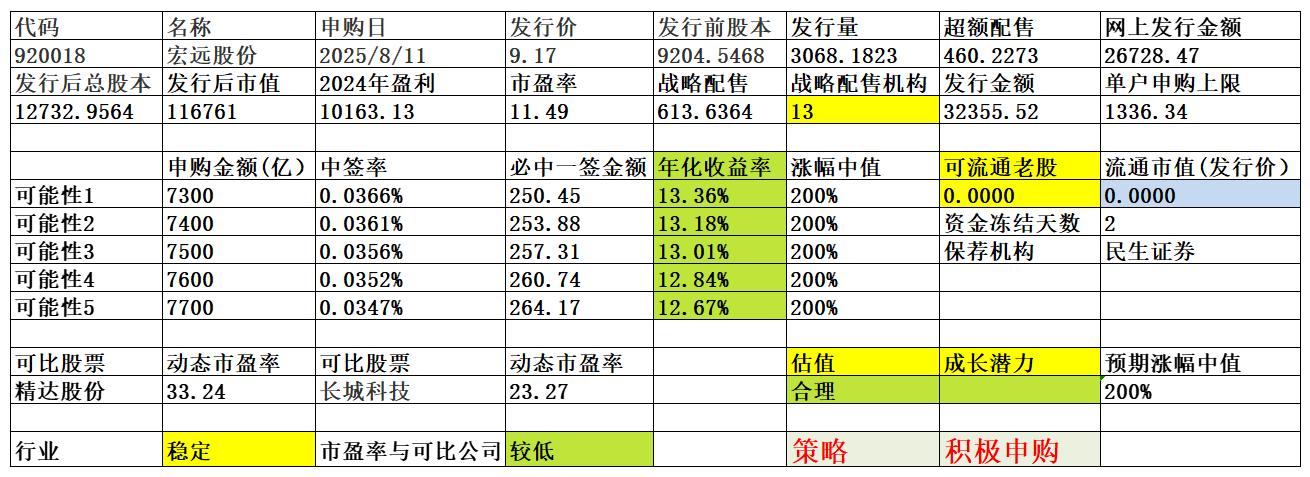

五、结论。公司所处行业稳定发展,公司质地一般,发行市盈率与可比公司相比有优势,按发行价计算,公司总市值较低。单户申购上限506.14万元,总申购金额较难预测。鉴于近期北交所较为活跃,新股估值较高,可积极申购。

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 行不改姓的老鬼 、欧阳开心果1 、haitun2011 、zhenglonggeng 、luckych 、更多 »

506万以上大概率低于7.7万户 不用抢 顶格大概率也就100总申购资金大于7107亿大家都是100股不用抢。

明晚看宏远股份的申购资金大于7800亿的话周三能之光的总申购资金也大概率大于7107亿。

申购碎股的可能占便宜了260万就可能拿到100股?加点280万拿碎股吧!

每只北交所上市的新股都是百分之15的超额配售么。那就是8000亿/(2455*1.15)=282万这样中100正股咯2455是80%,总发行量是3068,网上最后发行95%,就是2915,1.15是错误的,应该是19/16=1.1875

你这是在理想情况下,双方都遵守承诺执行。没有强制的手段进行交割,全凭信用,没有你想想的低风险。那些没有暴雷的p2p融资,在暴雷前按时付息,貌似低风险,等暴雷时就是超高风险产品了。你这类比完全不同

北交最多损部分新股收益

另一个损失本金

打新中介是摇新族的绿鞋机制,破发、能否中碎股和上市交易波动等风险均由打新中介承担,摇新族提前锁定利润,标准的无风险投资,风险评级R1。你这是在理想情况下,双方都遵守承诺执行。没有强制的手段进行交割,全凭信用,没有你想想的低风险。

那些没有暴雷的p2p融资,在暴雷前按时付息,貌似低风险,等暴雷时就是超高风险产品了。

宏远股份7800以上,顶格翻车。

公司主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。经过二十多年的发展,公司已成为具有成熟研发和生产能力的高压、超高压、特高压变压器用电磁线产品制造商。

一、优势

1、公司是国家级“制造业单项冠军企业”、辽宁省“制造业单项冠军企业”、辽宁省“专精特新”中小企...

daxian100

- 知行合一

赞同来自: 塔塔桔 、沙漠之狐 、xiebaobao 、plan30 、笛卡尔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。经过二十多年的发展,公司已成为具有成熟研发和生产能力的高压、超高压、特高压变压器用电磁线产品制造商。

一、优势

1、公司是国家级“制造业单项冠军企业”、辽宁省“制造业单项冠军企业”、辽宁省“专精特新”中小企业、国家级“绿色工厂”、高新技术企业,2023 年荣获辽宁省科学技术进步三等奖。截至 2024 年 12月 31 日,公司已拥有 80 项专利,其中发明专利 16 项、实用新型专利 62 项、外观设计专利 2 项。

2、客户优势。客户涵盖特变电工(600089.SH)、中国西电(601179.SH)、山东电力设备、山东输变电、保变电气(600550.SH)、日立能源等主要大型输变电设备制造商。同时,公司产品远销土耳其、北美、埃及、印度尼西亚、越南、韩国等多个国家和地区,海外主要客户包括土耳其 ASTOR、美国 VTC、埃及 ELSEWEDY 和印尼 B&D 等电力变压器制造商。

3、定制化研发及生产优势。公司深耕高电压等级变压器用电磁线行业多年,积累了丰富的研发、生产经验,在研发和生产实践中持续对生产技术和工艺流程进行优化,形成并掌握了一系列成熟、先进的生产经验和工艺流程。

二、风险

1、宏观经济波动风险。

2、原材料价格波动风险。公司生产电磁线的主要原材料为电解铜、无氧铜杆,其成本占公司营业成本的比例超过 90%,铜价波动是公司营业成本波动的主要因素。

3、客户集中的风险报告期内,公司前五大客户销售金额分别为105,262.36 万元、111,833.03 万元和 150,147.30 万元,占当期销售收入的比例分别为80.31%、76.54%和 72.45%。

4、财务风险。应收账款余额较高,汇率波动风险,现金流净额波动风险。

三、历史募集

无。

四、流通老股

无。

五、结论。公司所处行业稳定发展,公司质地尚可,发行市盈率与可比公司相比有优势,无流通老股。行业受益于雅江水电站概念。鉴于近期北交所较为活跃,新股估值较高,可积极申购。

京公网安备 11010802031449号

京公网安备 11010802031449号