Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、sleepy5457 、必得大底 、wyw8658 、ikalang 、 、 、更多 »

近期北交所新股发行明显加快,如果没有优质股票,决定暂时停止打新。

最近几天的北交所上市委会议结果公告中,最有意思的应该是和创科技:他:客户实在给的太多了

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com...

赞同来自: zsp950 、happysam2018

最近几天的北交所上市委会议结果公告中,最有意思的应该是和创科技:建投?

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com...

虎啸今生

- 财富源自信仰

- 财富源自信仰

赞同来自: liang 、engplast 、edvintracy 、塔塔桔 、食利者 、 、 、 、 、 、 、 、 、 、更多 »

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com.cn/disclosure/2022/2022-12-08/1670494663_383322.pdf

承销商是谁?你没猜错,又是他!

赞同来自: happysam2018

凯华材料打满,只给了2000股8000元;看国航远洋发了好几个利好公告,为明天的上市造势。

可国航远洋只打了50w,给了近5w元。

nnd

也许明天有肉吃呢,不过估计有肉也得抢,先做好抢的准备,看看怎么抢跑,什么位置抢跑

赞同来自: nenu 、haitun2011 、包包肚 、happysam2018 、solino更多 »

daxian100

- 知行合一

赞同来自: edvintracy 、sam7 、xqpicc 、塔塔桔 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、更多 »

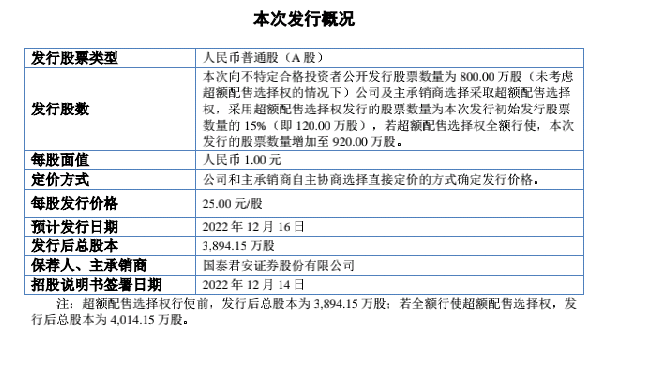

公司专注于高压清洗机相关产品的研发、生产和销售,产品涵盖高压清洗机整机、高压柱塞泵和清洗机附件,是一家集家用、商用、工业用为一体的综合清洁装备制造商。公司产品广泛应用于家庭清洁、市政环卫、物业清洁、车辆清洗、石油化工和管道疏通等领域。

一、优势

1、研发创新优势。公司集生产和创新为一体,主导(参与)制订了 17 项国家标准和 2 项行业标准,获得“浙江制造”标准认证。2009 年被认定为高新技术企业。截至 2022年 6 月 30 日,公司拥有专利 88 项,其中发明专利 11 项。公司拥有热水清洗机相关专利,提高了设备热转换效率,降低了设备体积、重量和能耗,使用便捷。同时,公司的高压柱塞泵采用易启动技术,降低设备启动负载,提高启动成功率。公司是国家级专精特新“小巨人”企业,全国农业机械工业协会常务理事单位,承担国家火炬计划产业化示范项目,获得了中国机械工业名牌产品、省级企业研究院、省级高新技术研发中心、省级企业技术中心、省级装备制造业重点领域首台(套)产品、省级出口名牌、浙江制造“品字标”企业、省级重点创新项目和浙江省“专精特新”中小企业等荣誉。

2、产品优势。公司所生产的高压清洗机相关产品质量过硬,性能突出,荣获中国机械工业名牌产品、省级装备制造业重点领域首台(套)产品、省级出口名牌和浙江制造“品字标”企业等一系列荣誉,深受广大欧美市场客户的青睐。公司高压柱塞泵性能指标高于行业标准。

3、工艺优势。公司全面实施精益生产模式,绝大多数部件、核心部件从毛坯到成品实现了一件流,产品零部件自制率达 80%左右,加工能力强,加工零部件涵盖多面加工零件(泵头)、高精度磨削加工零件(曲轴)、多面高精度一次加工成型零件(曲轴箱体)、高表面硬度及光洁度零件(柱塞)。

4、财务状况稳健,现金流良好,无有息负债,负债率较低。

二、风险

1、海外销售市场风险。公司产品对外出口至美国、日本、加拿大、英国、厄瓜多尔、澳大利亚、印度和南非等国家和地区。报告期内,公司主营业务收入中外销收入分别为16,070.03 万元、17,764.66 万元、21,236.02 万元和 9,259.77 万元,占比分别为71.36%、71.79%、74.48%和 76.47%。

2、原材料价格波动风险。公司产品生产所用的主要原材料包括铜棒、铝合金、动力设备和金属零件等,报告期内,材料成本占主营业务成本的比例分别为 80.54%、77.50%、80.08%和 79.34%。

3、财务风险。存货跌价、应收账款风险,汇率风险。

三、历史募集

2020年3月,定向增发236.00万股,发行价格为5.00元。

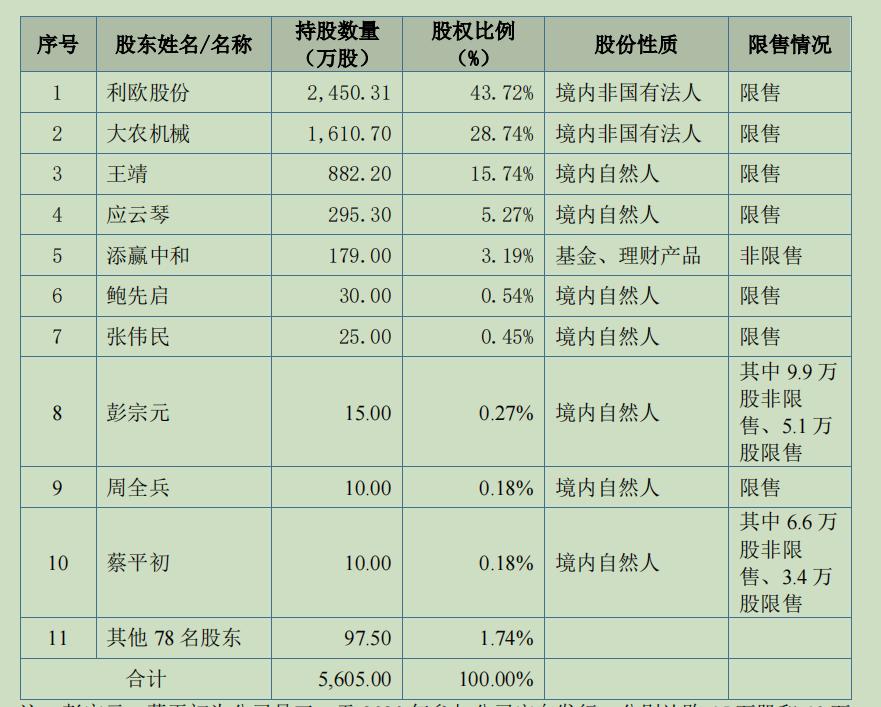

四、流通老股分析

约251.16万股,按发行价计算0.19亿元。

五、募投项目

见图。

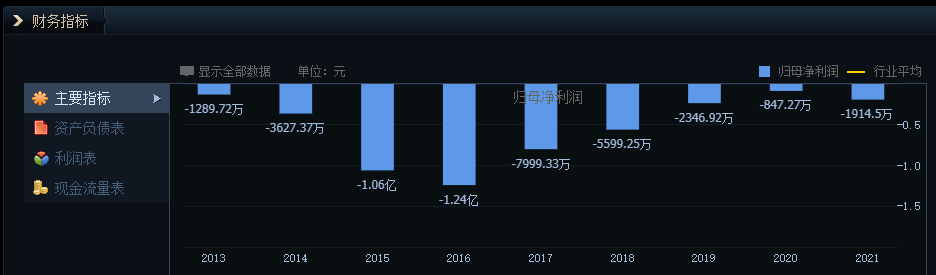

六、结论。公司所处行业空间有限,公司质地普通,成长性一般,发行市盈率与可比公司相比折让不大,2022年业绩下滑,流通老股不多。申购的价值不大。

渴了可乐 - 【小李大头】

个人感觉交易所是老实巴交的农民不太恰当哦。交易所不可能是农民,再怎么也得是个地主吧?地主拥有土地,最大功能是收租。公司是种子,有的天生是稗草,也有的是禾苗。个人股民是农民啊,起早贪黑,省吃俭用,不断挖掘,不断施肥,交了租后,好年景多收个三五斗,差年景吃碗面买个红头绳过年。农民是企业家吧,然后交易者人说是吸血虫。

landandwater

- 弱者脆弱,强者坚强

赞同来自: geneous 、skyblue777 、xds438 、frank19732003 、田野麦芒 、 、 、更多 »

不要抱怨,对交易所和个人都没好处,健康快乐放第一位,没人逼我们打新。我琢磨很长时间,没想出好的办法来解释,只能拿土地,种子和农民来说事吧。交易所就是农民,他们只要把种子种到土地里就可以了,他们知道“种瓜得瓜种豆得豆”,周而复始;上市公司是种子,分蘖越多越好,该吸收就吸收(营养),“有便宜不沾王八蛋”;打新者就是土地,可以选择什么种子可以生根发芽,什么不能,但自己应该明白“有什么土地长什么庄家”。个人感觉交易所是老实巴交的农民不太恰当哦。

交易所不可能是农民,再怎么也得是个地主吧?地主拥有土地,最大功能是收租。

公司是种子,有的天生是稗草,也有的是禾苗。

个人股民是农民啊,起早贪黑,省吃俭用,不断挖掘,不断施肥,交了租后,好年景多收个三五斗,差年景吃碗面买个红头绳过年。

上市公司有这想法正常,毕竟他是一次性的;但,竭泽而渔,交易所的领导不会也不该如此短视;交易所也不该对承销商如此放纵,否则也是交易所失职。就两种类型:一种是得罪不起的,另一种是他们实在给的太多。失职?集体决策的呀,不行就换个地方继续当官。

littleboy886 - 每天刷公告才是正经

马上年底,突击完成任务,超产奖对呀!

每年股市IPO的数量与规模就是领导的能力体现,是业绩,是KPI,是股市的主要功能之一

今年股市IPO又创新高,全球新高,

肯定是得到了大家的踊跃积极参与啦!

只要不发行失败,价格越高,公司和交易所越高兴上市公司有这想法正常,毕竟他是一次性的;但,竭泽而渔,交易所的领导不会也不该如此短视;交易所也不该对承销商如此放纵,否则也是交易所失职。

solino

- 每一把剃刀都自有其哲学

赞同来自: halujun

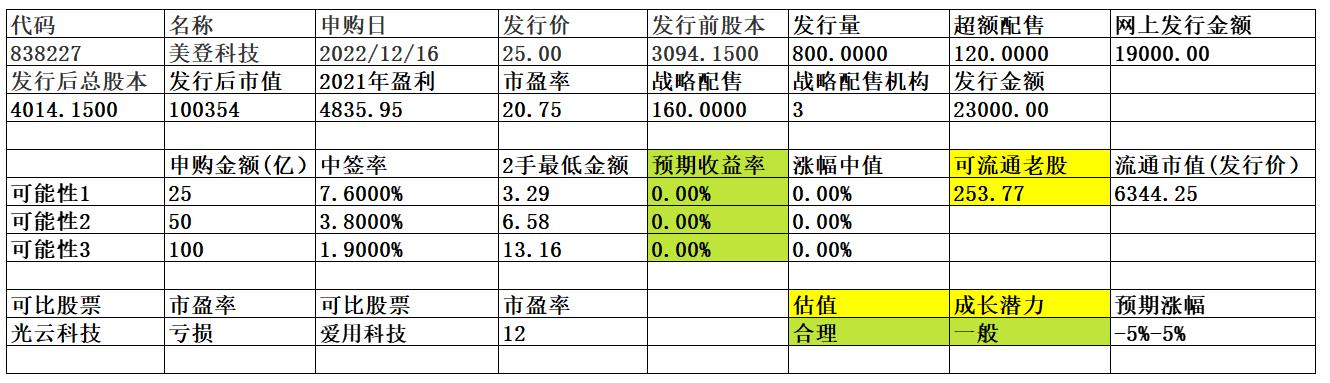

美登科技放弃+1

公司是国内较早从事电商 SaaS 软件开发及销售的服务商之一,主营业务为基于电商平台为电商商家提供 SaaS 软件与短信等增值服务。

SaaS(Software-as-a-Service)软件即服务,是指通过网络为用户提供各类软件服务,其本质是软件应用交付方式的一种变革。传统软件交付采用单机软件交付形式,即在每个用户电脑上安装软件,软件的运行、数据存储等都在本地进行;但在 SaaS 模式...

daxian100

- 知行合一

赞同来自: genamax 、易尔奇 、jennyliu218a 、smile868 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是国内较早从事电商 SaaS 软件开发及销售的服务商之一,主营业务为基于电商平台为电商商家提供 SaaS 软件与短信等增值服务。

SaaS(Software-as-a-Service)软件即服务,是指通过网络为用户提供各类软件服务,其本质是软件应用交付方式的一种变革。传统软件交付采用单机软件交付形式,即在每个用户电脑上安装软件,软件的运行、数据存储等都在本地进行;但在 SaaS 模式中,SaaS 服务供应商将软件统一部署在服务器上,用户可根据自身的需求,通过互联网向 SaaS 供应商订购所需的软件服务,按订购的服务类型和周期等指标向服务商支付费用,并通过互联网在线使用软件的功能,获得增值服务。电商 SaaS 指用户为电子商务使用者,特定为该类用户以 SaaS 的交付模式提供软件服务。随着互联网基础设施的不断完善以及信息技术的持续升级,我国电商市场快速发展,各类电商平台商家面对持续增长的订单数量以及复杂的交易情况,对店铺在营销推广、交易管理等多方面提出了专业化和个性化的需求,不断寻求有效提升店铺管理效率的方式。基于上述市场需求,电商服务市场逐步出现了一批向电商商家提供各类功能软件的电商 SaaS 企业。

自成立以来,公司始终围绕着电商商家的需求,提供相应的电商 SaaS 软件产品及增值服务,帮助电商商家实现精细化运营管理,降低运营成本、提升经营效率。一方面,公司经营的电商SaaS 软件有效解决了电商商家 IT 研发能力不足以及缺乏开发维护实力的痛点;另一方面,为匹配下游需求,公司不断升级电商 SaaS 软件、开发新的产品功能,从而为电商商家提供灵活多元的SaaS 软件服务。

一、优势

1、行业经验与先发优势。公司是较早进入电商服务市场的电商 SaaS 企业之一,公司在电商商家中率先形成了一定的客户基础及行业认可度。公司紧跟电子商务行业的变革趋势,产品功能不断丰富与更新,在用户群体中形成了较好的市场口碑。电商商家在使用公司产品过程中形成了较强的产品交互惯性,同时公司也积累了大量商家用户的操作数据,能及时对用户的需求进行分析并对产品交互界面、功能进行持续优化升级,因此电商商家替换产品的使用成本较高,形成了较强的用户黏性。公司作为行业中的先发企业逐渐形成较强的市场与产品壁垒,并基于持续的技术研发、需求探索与用户规模的共同作用,形成良好的正循环发展局面。

2、品牌知名度优势。公司作为电商服务市场营销管理与交易管理类目付费用户数排名较前的电商 SaaS 企业,在各电商平台的服务市场具有较高的品牌知名度,电商 SaaS 产品也获得了电商商家的普遍认可。自公司成立以来,多次获得阿里巴巴商家服务市场颁发的“淘拍档”与其他多个平台的荣誉称号,在行业内形成了突出的口碑和品牌效应。

3、深耕营销管理与订单管理的专业化优势。公司深耕电商 SaaS 营销管理和订单管理的细分垂直领域,聚焦行业提供全面有针对性的产品功能和交互引导,突出简化用户的操作路径,降低使用成本,专业且高效的提升用户在营销管理和订单管理方面的效率。

4、多平台覆盖优势。近年来,电商平台数量与类型逐渐丰富,加剧了电商行业的竞争格局,抢占新兴电商平台的增量市场以及产品是否具备多平台兼容覆盖的能力是电商 SaaS 企业能够适应电商行业目前竞争格局的重要指标。公司及子公司通过自主研发,逐步扩大产品的电商平台覆盖面。报告期内,公司的主要产品能够覆盖淘宝、天猫、1688、拼多多、京东、抖音、快手等多个主流电商平台。

5、财务状况良好。极低负债率,无有息负债,应收账款极少,高毛利率,现金流充裕,历史分红记录良好。

二、风险

1、部分产品收入与用户数量下滑风险。报告期内,随着拼多多、快手、抖音等新兴电商的兴起,部分中小电商商家出现由淘宝/天猫平台向新兴电商平台分流的趋势。淘宝/天猫平台采用“货架式”的业态模式,该等平台的商家需要促销类工具软件辅助其开展店铺营销活动管理;而新兴电商平台主要采用社交分享、兴趣内容推送等模式获取消费者流量,其业态决定了平台商家目前对促销类工具软件的需求相对较小,导致公司美折产品的收入与用户数量有所下滑。2020 年公司美折产品的收入与加权付费用户数量较 2019 年分别同比下降 3.22%与 9.05%;2021 年美折产品收入与加权付费用户数量较 2020 年分别同比下降 9.38%与 13.56%;2022 年上半年美折产品收入与加权付费用户数量较去年同期分别下降 20.67%和 22.53%。

2、电商平台依赖风险。公司主要产品为电商 SaaS 软件及短信服务,下游客户主要为电商商家,因此公司业务主要通过淘宝、天猫、拼多多等电商平台运营的服务市场开展。

3、电商平台竞争格局变化风险。近年来,社交平台、视频平台快速兴起,流量对电商行业的影响逐步加大,以拼多多、快手、抖音等为代表的新兴电商快速发展一定程度上改变了电商平台的竞争格局。

4、产品结构相对单一的风险。公司核心产品主要包括美折、我打,均为电商商家管理服务软件。报告期内,该等产品合计收入分别为 6,361.36 万元、8,675.88 万元、10,796.59 万元和 5,112.71 万元,占各期营业收入的比重分别为 91.37%、91.23%、90.87%和 90.76%,上述核心产品合计占收入比重均在 90%以上,公司对上述两款产品依赖较大。

5、电商平台官方软件免费化加剧市场竞争的风险。随着电商行业的竞争加剧,2021 年 7 月开始,阿里巴巴商家服务市场对单品宝、店铺宝等官方营销类 SaaS 软件实行免费,以吸引新商家入驻,提升已入驻商家的留存率。目前,官方软件的功能较为单一,售后服务相对不够完善,仅能满足商家用户基础的促销活动设置需求,但仍然凭借免费的优势吸引了部分中小商家用户,造成公司部分产品的用户流失。

三、历史募集

2021年11月定向发行941,500股,每股发行价为人民币20.00元。

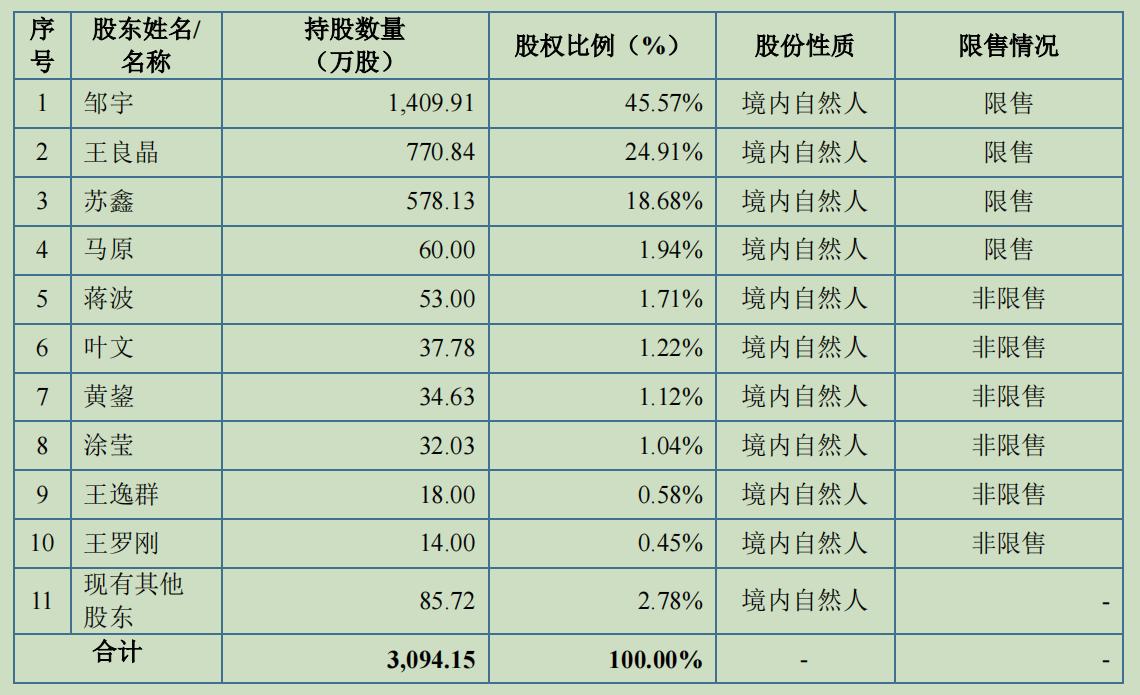

四、流通老股分析

约253.77万元,按发行价计算约0.63亿元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,目前看来电商的发展已到顶点,公司质地尚可,但未来发展空间有限,流通老股不多,发行价较高,2022年业绩下降。申购的价值不大。

赞同来自: fengxubryan 、包包肚 、hx279 、happysam2018 、laplace 、 、 、 、更多 »

所以说北交所败笔之一:散股,由原来的时间优先调整为资金优先。北交所最大的问题就是缺少韭菜

散股,原来的时间优先,可以吸引一部分小投资者/小散户参与,只要他们参与,就有可能买进北交所股票。现在的科创板申购,就是有利于促进小投资者/小散户和科创板的黏度。。。

而北交所资金优先,直接把这部分人赶走了。

开赌场的:怕的是人不来,来了就有赚。

赞同来自: 阿邦查 、happysam2018

各位,这种大幅破发的后面会不会有机会呢,摊个大饼假装打新中签,持有一段时间~~买股票不是拣垃圾,哪个垃圾越烂(破发越多)拣那个;如果这么简单的思维就能成功,那你去主板按价格低的买不是更容易发大财?

不过,目前在这个市场里面玩的都是老韭和镰刀,这种操作方法也是赌放低门槛,新人接盘~

京公网安备 11010802031449号

京公网安备 11010802031449号