Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、发现价格 、ysh323 、milerli 、haitun2011 、 、更多 »

在北京证券交易所上市。

littleboy886 - 每天刷公告才是正经

北证50今日收盘884.59点,已到低点附近,现在可以直接买入指数基金了。创业板指2010年1000点跌到2012年底585,时间和幅度上都还有空间,可以再==

况且创业板开板时没有资金门槛,585理论上还能打折

北证50几个基金规模太小,抄底时怕低于5000万解散了,

(2018年我持仓分级基金就有3个清盘退钱了)

赞同来自: mousejerry

瑞星股份公司主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品。根据调压设备的国家标准及行业标准,发行人的产品可以进一步分为燃气调压器、燃气调压箱(柜)、撬装式燃气减压装置、压力容器、LNG 气化供气装置、埋地式调压箱等七大类。一、优势1、技术优势。2019 年 12 月,公司被河北省工业和信息化厅认定为河北省“专精特新”中小企业...谢谢您的分析!

daxian100

- 知行合一

- 知行合一

赞同来自: iono 、k买买买 、liang 、readfun 、mousejerry 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品。根据调压设备的国家标准及行业标准,发行人的产品可以进一步分为燃气调压器、燃气调压箱(柜)、撬装式燃气减压装置、压力容器、LNG 气化供气装置、埋地式调压箱等七大类。

一、优势

1、技术优势。2019 年 12 月,公司被河北省工业和信息化厅认定为河北省“专精特新”中小企业。瑞星久宇于 2022 年 1 月 14 日经四川省经济和信息化厅认定为四川省“专精特新”中小企业。公司在燃气调压设备领域技术路线日趋成熟,目前已取得 82 项专利及 17 项软件著作权。

2、客户优势。依靠稳定的产品质量、完善的售后服务,公司与华润燃气、中国燃气、新奥燃气、贵州燃气、山西燃气、昆仑燃气等大型燃气集团建立了长期稳定的合作关系,公司的产品销售区域覆盖国内大部分省、自治区、直辖市,公司的产品质量受到客户广泛好评。

3、系统设计优势。公司拥有可综合运用材料、机械、力学、化工、结构、仪表及电气等多学科领域知识的专业技术团队,具备全面的从长输管线到城市管网的各级各区域燃气调压系统设计能力。公司与全国各大设计院及燃气专业设计单位建立了长期良好合作关系,能有效提供全方位的设计服务。

4、财务状况稳健。现金流较好,负债率维持较低水平。

二、风险

1、业绩成长性及经营业绩面临存在持续下滑的风险。报告期内,公司营业收入规模持续下降,净利润水平整体呈下降趋势。公司业务的成长性及发展潜力与下游天然气行业的发展紧密相关,而天然气行业与宏观经济关联度较高。

2、应收账款金额较大的风险。报告期各期末,公司应收账款余额分别为22,131.63万元、21,708.15万元和24,137.47万元,公司应收账款余额占各期末资产总额的比例分别为 42.92%、42.19%和 45.13%,占比较大。

3、原材料价格波动导致业绩波动的风险。发行人生产经营所需的主要原材料为钢材、阀门、法兰等大宗商品,该类型原材料受国际行情、供求关系、行业政策、经济周期性变化和大宗商品期货价格影响较大。

4、成长性不佳。近几年营收、利润无明显增长。

5、毛利率持续下滑的风险。报告期各期,公司综合毛利率分别为 48.39%、48.28%和 44.94%,呈逐年下滑趋势。

三、历史募集

2017年12月定向增发600万股,发行价2.00。

四、流通老股分析

520万股,按发行价计算2636.40万元。

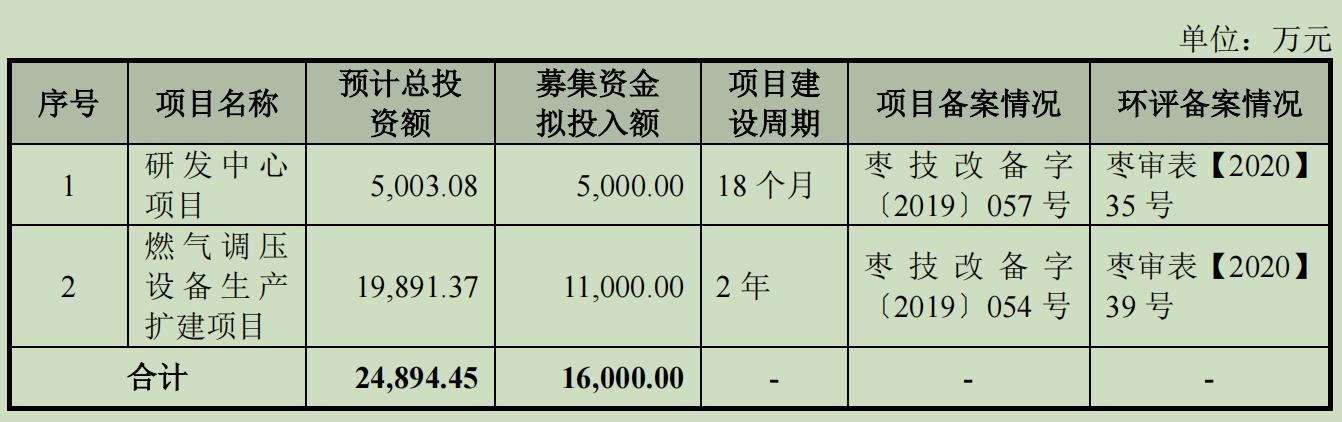

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地普通,发行市盈率与可比公司相比不具备优势,流通老股不多,发行价不高。谨慎申购。

赞同来自: happysam2018 、solino

价格比停牌前低,但行业看似一般,燃气输气相关设备,客户多为燃气公司,作为乙方估计没啥话语权。按现在发行价来看,市净率不高,北交新股一般不会一上市就破发(打了某些人的脸),但确实行业景气度和地位一般,后续经营不好可能会有破净可能,但是刚上市应该不至于,所以个人感觉这个价格还是可以的,我会参与

littleboy886 - 每天刷公告才是正经

赞同来自: jerry2015

这个炭素又是星期四发,但好歹能赶上下周二的逆回购,因为端午,下周二是价值6天的逆回购啊。瑞星来了

本韭估计今天晚上还要来一只,周五申购,很可能是个申购价值比较高的,目的嘛,就是让你赶不到下周二这个6天的逆回购。

快到半年末了,逆回购会慢慢涨了,北交所应该有所作为了。

今晚拭目以待,坐等打脸。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、张玉宁

这个炭素又是星期四发,但好歹能赶上下周二的逆回购,因为端午,下周二是价值6天的逆回购啊。5天逆回购把

本韭估计今天晚上还要来一只,周五申购,很可能是个申购价值比较高的,目的嘛,就是让你赶不到下周二这个6天的逆回购。

快到半年末了,逆回购会慢慢涨了,北交所应该有所作为了。

今晚拭目以待,坐等打脸。

赞同来自: mtjmtj77 、gulugulubing 、happysam2018 、littleboy886 、QIUQ呼噜 、 、 、 、更多 »

本韭估计今天晚上还要来一只,周五申购,很可能是个申购价值比较高的,目的嘛,就是让你赶不到下周二这个6天的逆回购。

快到半年末了,逆回购会慢慢涨了,北交所应该有所作为了。

今晚拭目以待,坐等打脸。

赞同来自: jerry2015

东方碳素好快,多谢!

公司系特种石墨材料制造企业,主要从事特种石墨材料的研发、生产和销售,主要产品包括等静压特种石墨材料、模压细结构特种石墨材料和中粗结构特种石墨材料。

一、优势

1、技术优势。公司为工信部认定的国家级专精特新“小巨人”企业、国家级高新技术企业,主要产品已广泛用于光伏、半导体、新能源电池、机械、电子、航空航天、军事工业、核工业等领域。经过多年的持续研发和创新,公司在特种石墨领域拥有一系列自主知...

luckzpz

- 像爱惜自己生命一样保护本金

东方碳素这结论一看就必须放弃了

公司系特种石墨材料制造企业,主要从事特种石墨材料的研发、生产和销售,主要产品包括等静压特种石墨材料、模压细结构特种石墨材料和中粗结构特种石墨材料。

一、优势

1、技术优势。公司为工信部认定的国家级专精特新“小巨人”企业、国家级高新技术企业,主要产品已广泛用于光伏、半导体、新能源电池、机械、电子、航空航天、军事工业、核工业等领域。经过多年的持续研发和创新,公司在特种石墨领域拥有一系列自主知...

1832175东方碳素3200.0000直接定价12.6015.482023-06-152023-06-21这个和吉林碳谷一个行业吗?还是和方大碳素一样?东方,战略配售者只要了发行量15%,卖不掉20%的份额说明战略配售者不看好?

同为发行价12块多的新股,上周五的天罡好歹卖出了全部20%的战略份额。

daxian100

- 知行合一

赞同来自: 语晕晕 、土豆牛仔 、柚子不好哭 、gulugulubing 、genamax 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司系特种石墨材料制造企业,主要从事特种石墨材料的研发、生产和销售,主要产品包括等静压特种石墨材料、模压细结构特种石墨材料和中粗结构特种石墨材料。

一、优势

1、技术优势。公司为工信部认定的国家级专精特新“小巨人”企业、国家级高新技术企业,主要产品已广泛用于光伏、半导体、新能源电池、机械、电子、航空航天、军事工业、核工业等领域。经过多年的持续研发和创新,公司在特种石墨领域拥有一系列自主知识产权,截至本招股说明书签署日,公司拥有 7 项发明专利,130 项实用新型专利。

2、现有生产规模和产品优势。公司具备年产 1 万吨特种石墨的生产能力,产品畅销国内二十多个省市,远销韩国、印度、日本等十几个国家。根据中国炭素行业协会统计数据,公司的销量规模及市场占有率等方面均处于行业前列,是国内特种石墨行业产销规模较大的企业之一。

3、质量控制优势。公司建立了完整的生产及质量管理制度,通过相关制度来规范生产管理,在保证产品质量的前提下促使生产各项工作顺利开展,提高生产效率。此外,公司制订了严格的企业标准,对产品质量、产品性能要求更高。凭借扎实的技术基础、可靠的产品质量和优质的服务,公司产品在行业内受到了客户的广泛认可,有较好的口碑,也进一步提升了公司的竞争地位。

二、风险

1、宏观经济波动及下游产业政策变化风险,市场竞争加剧风险,主要产品单一的风险,原材料价格波动风险。

2、存货规模较大风险。报告期各期末,公司存货的账面价值分别为13,770.00万元、13,732.43万元和26,528.05万元,占总资产的比例分别为 35.38%、29.40%和 42.63%,存货周转率分别为 1.06、1.72和1.06。

3、毛利率波动风险。报告期内,受产品结构、原材料价格波动和市场供需关系等诸多因素的影响,公司主营业务毛利率波动较大。

4、负债率持续上升,经营活动产生的现金流持续低于利润。

三、历史募集

1、2015年10月,定向增发1900万股,发行价1.82元。

2、2016年5月,定向增发200万股,发行价2.00元。

四、流通老股分析

2967.93万股,按发行价计算3.74亿元。

五、募投项目

见图

六、结论。公司所处行业受宏观经济及政策影响较大,竞争激烈,公司质地尚可,发行市盈率与可比公司不具备优势,一季度公司业绩小幅下滑,流通老股较多,发行量较大。申购的价值不大。

drzb - 80后下岗男

赞同来自: jerry2015 、happysam2018 、ysh323 、火锅008 、云飞扬lyz 、 、更多 »

旗帜鲜明看好北交所未来一年,很简单:不评价这个板块股票的质地,当年叫精选层的时候平均PE8左右,现在15PE一堆人说便宜;

1)足够低估:PE15以内,连续年分红不低于5%的个股不是少数

2)还有很多利好未释放:北证50ETF、放开门槛、跨市场指数纳入(中证500、1000、2000以及国证指数)、转板、老股锁定等等

3)30cm涨幅诱惑及目前监管宽松,对炒作容忍度较高;

其实熟悉了北证的潮汐历史,我觉着还是很好做的。风来了,会持续一周左右,大胆入市赚了就走,看成交量和情绪比较简单...

创新层基础层公告转科创立马大涨,转北交就大跌,还说明不了问题吗?

这个市场的问题是长线投资者的缺失,不过这也不单是北交的问题,主板创业板现在都面临这个问题。没有长线投资者,老股只能靠打新接盘了呗!

北交所最近攒了一批优质领航计划,IPO质地的提升是关键,耐心等待

赞同来自: 塔塔桔 、怪盗基德 、Luff123D 、gaokui16816888 、jiangyou622 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1)足够低估:PE15以内,连续年分红不低于5%的个股不是少数

2)还有很多利好未释放:北证50ETF、放开门槛、跨市场指数纳入(中证500、1000、2000以及国证指数)、转板、老股锁定等等

3)30cm涨幅诱惑及目前监管宽松,对炒作容忍度较高;

其实熟悉了北证的潮汐历史,我觉着还是很好做的。风来了,会持续一周左右,大胆入市赚了就走,看成交量和情绪比较简单。

赞同来自: happysam2018 、mousejerry 、fh691

市值配售不是给自己挖坑吗?哪个大家强烈要求了?就是呀,硬逼着人家把钱投入风险和收益不成正比的二级市场!!!

自从市值配售以后,我基本退出股市了,好多网友,(一扔,绿眼,美刀,,,,众多在摇啊摇楼里结识且志同道合的好友们)各自散了~

京公网安备 11010802031449号

京公网安备 11010802031449号