Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 旮瑞 、xqpicc 、ryanxzqn 、hello123 、包包肚 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

主要是因为北交所不相信亏损股,北交所都是人精。

得到的启示是:原来北交所打新的三原则是好行业、好公司、好价格,现在需要加一个好风口。“站在风口上,猪都能飞起来“。

daxian100

- 知行合一

赞同来自: 柚子不好哭 、laolii 、火锅008 、xqpicc 、aji01280 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

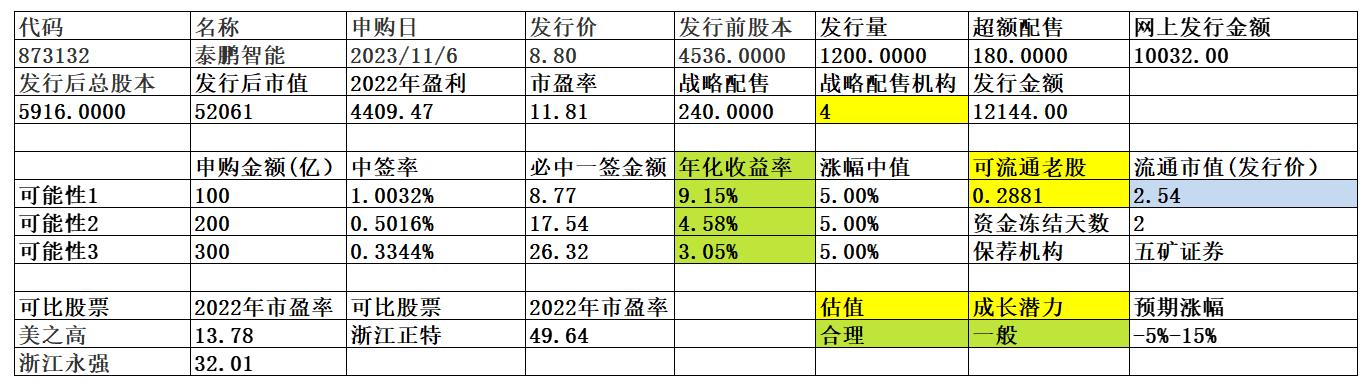

公司是一家专业从事庭院帐篷及其他户外休闲家具用品设计、研发、生产和销售的企业。公司的主要产品包括硬顶帐篷、软顶帐篷和 PC 顶帐篷等庭院帐篷以及其他户外休闲家具用品。根据帐篷篷顶所用材质的不同,公司庭院帐篷主要分为硬顶帐篷、软顶帐篷和 PC 顶帐篷。庭院帐篷主要用于家庭庭院、露台、泳池、海滩、公园等户外休闲场所。公司庭院帐篷销售渠道主要为欧美国家大型零售超市和连锁店。

公司在长期的经营中与世界知名零售商建立了稳定、良好的合作关系,如劳氏、沃尔玛、家得宝等。公司与客户的主要合作模式为 ODM 模式,根据客户不同需求自主开发、设计和试制产品以供客户选择,待客户确认并下达订单后组织生产,产品生产完成后直接发运给客户,并由客户的销售渠道将产品销售给终端消费者。近年来,公司及时把握跨境电商发展的市场机遇,积极布局电商渠道,与TOOLPORT、APPEARANCES 等知名跨境电商建立合作关系,进一步拓宽了销售渠道。

一、优势

1、客户优势。历经 20 余年的发展,公司在户外休闲家具及用品方面已经逐渐形成了成熟的研发体系、生产体系和销售体系。公司深耕美国、加拿大、欧洲等国际市场多年,凭借创新的设计研发、优良的产品品质和可靠的售后服务,公司的产品进入了世界 500 强企业劳氏、家得宝、沃尔玛等国际知名大型零售商的供应体系,并与其建立了良好的长期业务合作关系,得到了客户的广泛认可。

2、技术优势。2015-2023 年,公司已连续 9 年承担山东省工业和信息化厅多项技术创新项目,如智能开合天窗阳光板篷的研发、智能轨道旋转遮阳帐篷的研发、智控风向标环保型转印木纹帐篷的研发等;2019 年,公司被山东省发展和改革委员会认定为“山东省认定企业技术中心”;2020年,公司入选“工业和信息化部 2020 年工业企业知识产权运用试点名单”;2021 年,公司被山东省市场监督管理局认定为“2021 年度山东省高端品牌培育企业”,公司“TAIPENG 庭院帐篷、户外家具产品”被山东品牌建设促进会认定为“2021 年山东知名品牌”,公司的“TAIPENG 牌”帐篷、庭院家具产品被山东省质量评价协会认定为“山东优质品牌”;2022 年,公司被泰安市科学技术局授予“泰安市智能帐篷产业技术研究院”资格。2023 年 5 月,山东省工业和信息化厅认定公司为“山东省专精特新中小企业”。公司已先后通过两化融合管理体系评定、知识产权管理体系认证和ISO9001、ISO14001、ISO45001 管理体系认证。公司致力于在户外休闲家具及用品领域不断研发和创新,以满足客户对产品的外观及功能性要求。截至本招股说明书签署日,公司共拥有专利 75 项,其中发明专利 5 项、实用新型专利45 项、外观设计专利 25 项;拥有计算机软件著作权 31 项。

3、产品设计和研发优势。公司具有较高的技术研发水平和较强的产品设计能力,在保证产品美观度的同时增强其功能体验性。报告期内,公司明确了以产品研发设计为核心的发展体系,组建了专业研发团队,并协同生产部门、销售部门,对消费者的消费习惯和偏好进行分析研判,及时对产品进行工艺改进和设计更新;公司拥有丰富的产品线,可以满足市场各类审美与功能需求。

二、风险

1、外销收入占比较大的风险。公司业务收入主要来源于外销,2020 年度、2021 年度、2022 年度和 2023年1月-6月,公司外销收入分别为 27,114.21 万元、46,006.47 万元、39,744.65万元和 14,229.08 万元,占公司主营业务收入的比重分别为 94.89%、98.08%、97.86%和 97.28%,占比较高。

2、中美贸易摩擦风险。报告期内,公司产品出口美国的销售收入分别为 16,854.23 万元、25,020.53万元、24,952.12 万元和 8,915.00 万元,占当年度公司主营业务收入的比例分别为 58.98%、53.34%、61.44%和 60.95%,占比较高。

3、客户较为集中、产品结构较为集中、ODM 模式的风险。

4、经营业绩下滑的风险。受欧洲和美国宏观经济景气度下降的影响,公司 2023 年 1-6 月份营业收入较 2022 年同期下降 28.66%。根据公司截至 2023 年 7 月 31 日在手订单及 8-12 月份预计可接到订单的情况,公司预计 2023 年末在手订单金额为 2,380.16 万美元,与 2022 年末在手订单金额2,399.13 万美元相近。公司近期经营业绩下滑主要系宏观经济下行及根据市场情况调整产品结构所致。

5、财务风险。汇率波动,原材料价格波动,负债率较高的风险。

三、历史募集

2021年7月,定向增发360万股,发行价3元。

四、流通老股分析

自愿限售后,流通老股2881股,按发行价计算2.54万元,态度值得肯定。

五、募投项目

见图

六、结论。公司所处行业增长缓慢,公司质地普通,发行市盈率与可比公司相比无明显优势,2023年上半年业绩下滑。无流通老股。谨慎申购。

赞同来自: happysam2018 、jerry2015 、上海李江镇 、ysh323 、haitun2011 、更多 »

赞同来自: happysam2018 、玉米饼 、雪舞风回 、h837031633 、tulippen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 胖子马 、天天up66 、happysam2018 、h837031633 、genamax 、 、 、 、更多 »

像阿伟特那样地,俺觉得定位在8块钱差不多了,谁知道居然到了86?

神仙也难猜啊。

还是必须感谢楼主的辛苦付出。

知足感恩。

drzb - 80后下岗男

赞同来自: happysam2018 、gaokui16816888 、pirate1212 、坚持坚持家

没有类似锦波生物的机构来抢筹,大概率是和康乐卫士一样的亏损股配置以及流通盘问题!后续留下了游资翻倍行情空间,能力受限就不参与了!

感谢大仙,这个行情下,相当不错的收益,纳科诺尔也还是打了。

@drzb

感谢大仙,补充一些数据:

按照22年报数据PS为5.26,公司21年机构增发价格25,折算增发时估值PS5.31,和本次发行价按照22年报估值相同。

按照23年公司已发布三季报PS3.65,按照招股说明书23年预测PS3.39。

公司停牌前市场交易价均在PS10以上。但时间过于久远,不建议作为参考。

另外公司商业模式对其本身是不错的,净运营资本占总资产的-33%,不用花自己的钱,这点类似电信增值服...

赞同来自: happysam2018 、jerry2015 、同样搞定

错过就错过了嘛,错过总比做错强太多了,我坚定支持大仙,我继续把大仙的推荐建议加入参考意见。今天BB的人,我想说,钱是自己的,赚了也没见你分给大仙,凭什么JJYY,人家只是在自己的帖子发分析,你自己要进来看,人家大仙也没压着你买啥卖啥。你可以把他的参考意见过滤掉。何必乱BB呢俺也一样

赞同来自: happysam2018 、上海李江镇

赞同来自: happysam2018 、ryanxzqn 、jerry2015 、汪汪1

赞同来自: happysam2018 、quantumtheory 、上海李江镇

立方犹豫了半天没上可惜了,前进果断上了,希望炒新热度能保持到前进上市:)并行和立方都打满了,前进放弃了,看来要错过大肉了

从今天开始恒纪元正式开卷,后面的肉越卷越少,直到新的连续破发出现,乱纪元来临。周而复始:)

drzb - 80后下岗男

赞同来自: happysam2018 、发现价格

艾能聚 ,毛利率26%,净利率18.8% ,IPO时 PB 1.43 PS 1.76 截至今日 PB 1.15 PS 1.57

宁新新材, 毛利率26.8%,净利率11.7%,IPO时 PB 1.38 PS 2.04 截至今日 PB 1.01 PS 1.31

你要说发的贵吗?估值还真不贵,毕竟前脚发行那两后期股价跌了40%以后估值还是和IPO的一致的

赞同来自: happysam2018 、xiaowen1983

我没记错的话,前进是周五申购,当天阿为特上市,一般周五申购,都是需要周四专门留资金的,否则就直接周四逆回购了,应该是事先没准备。具体是不是这个原因,观察下后面几个的中签请款就知道了。就是价发高了,大家都不打,和星期几发关系不太大

前进为何突然间中签率高? 按道理前两天市道不错, 散户应该手上有钱才对噢。 希望稳住不亏算了我没记错的话,前进是周五申购,当天阿为特上市,一般周五申购,都是需要周四专门留资金的,否则就直接周四逆回购了,应该是事先没准备。具体是不是这个原因,观察下后面几个的中签请款就知道了。

littleboy886 - 每天刷公告才是正经

赞同来自: happysam2018 、drzb 、solino

那科诺尔存货15.22亿,太高了,年营收才7个亿左右,不生产存货都够卖两年了。存货从19年的1个多亿暴涨到目前的15亿,极不正常,看来北交所是准备当垃圾站停牌900点,现在700多点,发行价没降多少,,老股不限售,名字很洋气,邢台扎锟不厚道

daxian100

- 知行合一

赞同来自: sg0511 、liang 、杨波 、edvintracy 、奕哥 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是行业领先的辊压机制造商,主要从事各类新能源电池的极片辊压机及其他用途(如高分子材料、碳纤维、粉末冶金、贵金属压延等)辊压机的研发、生产与销售。公司成立至今一直致力于为电池生产企业提供高精度、高稳定性、操控便捷的电池极片轧制成套设备。

一、优势

1、客户优势。主要客户包括宁德时代、比亚迪、海辰储能、武汉楚能、亿纬锂能、远景动力、松下、日立等国内外知名电池生产企业及电池应用厂商,市场区域覆盖中国、美国、日本、韩国、西班牙、瑞士等 20 多个国家和地区。随着锂电行业的高速发展,锂离子电池、镍氢电池等新能源电池的需求量及产量快速增长,从而推动包括辊压机在内的相关生产设备迭代更新,电池生产企业或应用厂商所需设备的数量、精度、功能性均不断提升,从而带动生产设备规模持续提升。

2、公司高度重视自主研发工作,目前已形成高精度装机技术、油加热技术、高速张力控制技术、多连杆联轴器技术、四轴收卷技术、宽幅辊压技术、极耳加热控制技术、展纱控制技术共 8 项核心技术。截至本招股说明书签署日,公司拥有已授权的专利 107 项,其中发明专利 14 项、实用新型专利 92 项、外观专利 1 项,拥有软件著作权 9 项。此外,公司先后承担国家级创新基金项目 2 项、省级科研项目 2 项,参与制定完成国家标准 1 项,正在参与制定国家标准 1 项,设有河北省热辊压实验室、河北省技术创新中心、河北省企业技术中心、河北省博士后创新实践基地等省级研发平台,并获得工信部重点专精特新“小巨人”及国家高新技术企业认定,拥有完善科研设施和经验丰富技术团队。同时,公司亦大力推进合作研发工作,已与清华大学、燕山大学等多所国内高校建立合作研发关系。

3、细分领域市场占比第一。锂电辊压设备行业集中度较高,2022 年国内锂电辊压设备行业 CR3 为 59.4%,其中纳科诺尔排名第一,市占率 23.4%,赢合科技、先导智能分列二、三名,市占率分别为 21.9%、14.1%,市场集中度较 2021 年进一步提升。

4、未来行业增速尚可。根据高工锂电数据,2022 年中国锂电辊压设备市场达 32 亿元,同比增长 77.8%目前。中国锂电辊压设备市场预计将持续扩大,至 2025 年预计将达到 60 亿元。除传统锂电池外,其他新能源电池的需求量提升也将同步扩大辊压设备市场。根据高工锂电数据,钠离子电池预计将于未来几年逐步成熟并进入规模化应用阶段,至 2025 年预计产能将达60GWh,参考锂电市场所匹配的设备价值以及综合成本的下降,其对应辊压设备市场规模约为 4.5亿元;固态电池技术发展速度相对较慢,至 2025 年出货量规模预计仅能达 13GWh,但至 2030 年预计出货量将超 300GWh,从而带动辊压设备市场持续快速增长。

5、近三年成长性较好。营收、利润增幅较快。2023年中报公司无有息负债,合同负债持续增长。报告期各期末,公司员工人数分别为 254 人、392 人、678 人和801人。截至 2023 年 7 月底,公司在手订单金额合计 23.93 亿元(含税),与比亚迪、宁德时代、中创新航、蜂巢能源等主要客户仍存续较多在手订单,并且与孝感楚能、海辰储能、远景动力等新客户签署大量新订单。

二、风险

1、产品较为单一的风险。公司成立以来,一直致力于高精度锂电池辊压设备的研发、设计、制造、销售与服务。报告期内公司主要产品为辊压设备,各期分别实现收入 7,945.29 万元、33,252.63 万元、63,605.00 万元和43,726.41 万元,占当期营业收入的比例分别为 81.41%、85.42%和 84.11%和 92.87%,其中锂电行业占比分别为 94.91%、99.30%、98.35%和 98.93%,锂电辊压设备收入占比较高,存在对该类产品的依赖性。

2、客户集中度较高的风险。报告期内,公司主要客户为宁德时代、比亚迪、宁德新能源、孚能科技、珠海冠宇、欣旺达等,公司来自前五名客户的销售收入占营业收入比例分别为 67.60%、67.16%、93.78%和 93.90%,其中来自宁德时代的销售收入占比分别为 8.56%、43.89%、67.36%和 57.24%,来自比亚迪的销售收入占比分别为 0.65%、3.90%、21.22%和 29.68%。

3、行业波动风险、市场竞争风险。

4、存货跌价风险。报告期各期末,公司存货余额分别为 26,263.55 万元、47,673.69 万元、107,137.31 万元和153,256.37 万元,跌价准备分别为 1,533.91 万元、655.15 万元、575.43 万元和 1,027.61 万元。

三、历史募集

2022年10月,定向增发960万股,发行价12.5元。

2018年11月,定向增发625万股,发行价8元。

四、流通老股分析

2999.95万股,按发行价计算4.5亿元。

五、募投项目

见图

六、结论。公司所处行业发展较快,公司为细分行业龙头,发行市盈率与可比公司相比具备一定优势,2023年业绩增速较快,动态市盈率较低,在新三板交易活跃,流通老股极多。行业风口已过,同类公司今年股价下滑较多。公司优缺点鲜明,谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号