Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

冷静投资 - 静心学习。

赞同来自: wuchunlong 、小天狗 、天纵期才 、大金

柚子进北交所无疑了,也许是之前玩转债过来的:)

冷静投资 - 静心学习。

低位捡了点天马希望能捞回点:)

话说天马除了发行价稍微贵点,盘子稍微大点,其他没毛病吧,集众多热门赛道为一身,而且北交所最近的热度还在,怎么看也不至于就这样破发吧。。。

全部亿能,大家一起卷同卷,不知道能不能跑赢511990赎回套,今天511990赎回套利率已经来到4%以上,一个卷死的亿能,一个不知道t+1 3点后能不能回款的511990赎回套,半斤八两。。。资金成本这次至少在万3以上了

daxian100

- 知行合一

- 知行合一

赞同来自: 黄JJ 、happysam2018 、smile868 、塔塔桔 、readfun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

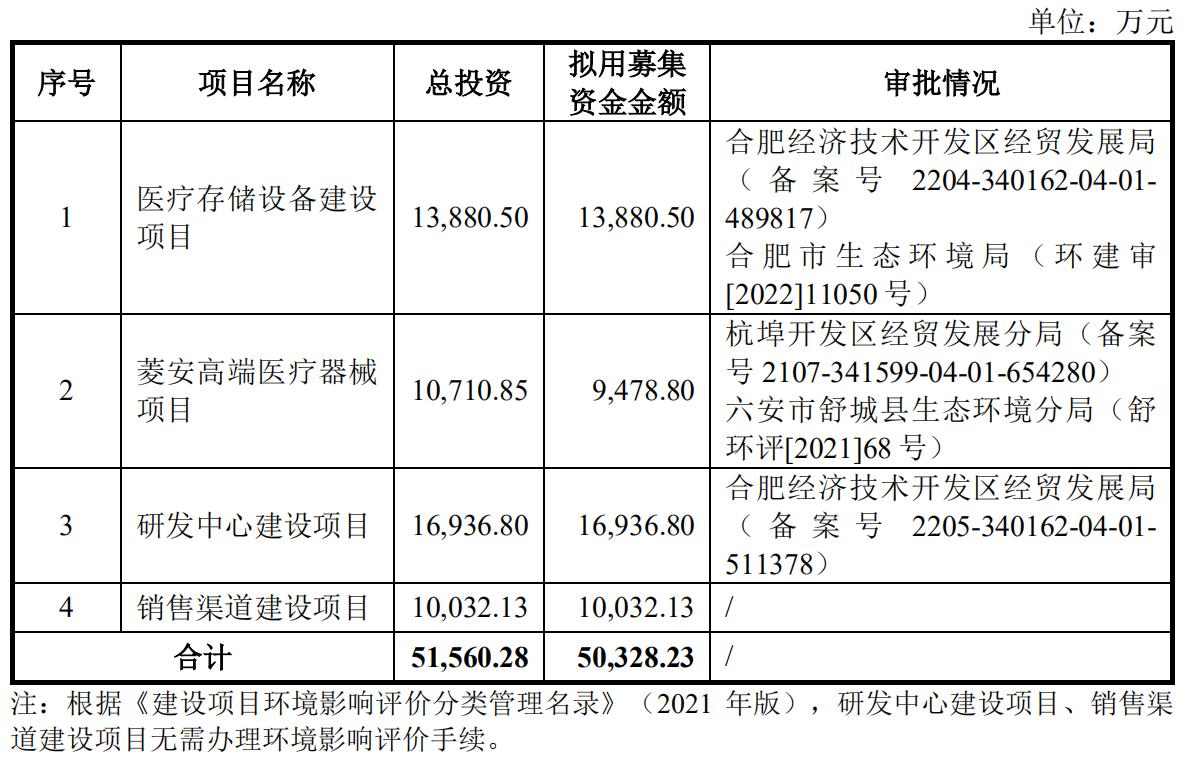

公司主营业务以生物医疗低温存储设备的研发、生产和销售为核心,布局生命科学、智慧冷链、家庭健康三大业务板块。公司主要产品包括低温存储设备、超低温冷冻存储设备等生命科学类产品,以及智慧冷链项目、家庭健康产品,为客户提供智能生物样本库、智慧疫苗接种、智能血液安全、自动化冷库、冷链安全、实验室安全存储、液氮物联等多种解决方案。目前,公司产品涵盖-196℃至 8℃全温区,已广泛应用于医疗系统、血液系统、疾控系统、卫生系统、高校科研机构、生物医药企业,以及基因工程、生命科学等领域。

一、优势

1、技术实力突出。公司荣获“2020年中国医疗器械行业十大科技创新品牌”,“智慧疫苗接种服务方案”荣获“2020中国设计红星原创奖”。2021年7月,国家工业和信息化部评定公司为第三批专精特新“小巨人”企业,有利于提高公司的核心竞争力及市场影响力,推进公司技术的创新能力、产品的革新效力。2021 年公司通过安徽省经济和信息化厅“安徽省工业设计中心”认定,是公司在工业设计和创新能力等方面综合实力的体现,对公司经营发展产生积极影响。近年来,公司及相关研发人员参与起草了生物医用低温存储行业3项国家及1项行业标准和 2项技术规范,涵盖行业主要产品和使用环节,有力地推动了行业的规范发展。根据中国医疗器械行业协会出具的说明:2020-2021 年,发行人主导产品——生物医疗领域低温存储专用设备,在国内品牌中的市场占有率排名前三。截至 2021年末,公司累计获得省级以上科技奖励 20余项,公司共拥有专利210项,其中发明专利11项。

2、产品开发优势。十三五期间,公司加大产品技术研究,产品均匀性、稳定性、节能、降噪等性能大幅提升,布局形成了从小容积 55 升到大容积 1,505 升的全容积段的普冷产品、超低温产品,新研发上市了冰衬冰箱、智慧疫苗箱、洁净工作台等产品,凭借性价比优势在相同品类中和海尔生物、赛默飞等品牌形成有力竞争。2018年,DW-HL1008SA1 分离式超低温冷冻储存箱获得安徽省医疗器械行业协会创新产品奖。2020年,智慧疫苗接种服务方案获得2020中国设计红星原创奖。

3、成长性良好,近三年营收、利润增长较快。

4、财务状况稳健。现金流良好,应收账款较少,货币资金充裕,有息负债较低。

5、股东实力较强。长虹美菱持有公司总股本的63.27%,为公司直接控股股东。四川长虹、长虹集团为公司间接控股股东,绵阳市国有资产监督管理委员会为公司实际控制人。

二、风险。

1、技术风险。

2、市场竞争风险。公司所处的生物医疗低温存储行业市场竞争较为激烈,以赛默飞、普和希为代表的国外品牌在全球市场占据较高份额,而海尔生物在国内占据较大份额。

3、受新冠疫情影响,各国对生物医疗低温存储设备的需求日趋增长,2020年以来公司业务特别是低温存储设备的营收规模出现较大增长。新冠疫苗、核酸试剂的使用带来对医用冷藏箱等设备需求的增长,由于此类突发公共卫生事件持续时间存在不确定性,发行人部分医用冷藏箱等产品需求量存在下降的可能,进而可能导致发行人降低产品价格促进销售,导致毛利率下滑,并导致公司业绩出现下降。

4、关联交易及同业竞争的风险。

5、原材料价格波动的风险。公司产品的主要原材料是钣金类、电控件、压缩机、制冷件等。2019年度、2020年度和2021年度,公司直接材料成本占公司当期主营业务成本的比例分别为 79.72%、75.69%和 77.84%,占比较高。

6、2022年上半年业绩下滑的风险。

三、历史募集。2019年9月本次发行390.79万股,发行价格2.16元.

四、募投项目

见图。

五、结论。公司所处行业具有一定的周期性,公司质地尚可,但发行市盈率与可比公司相比不具备竞争力,发行金额较大,申购的价值不大。

亿能电力26号申购不知道钱哪天回来,,要是错过假期收益,,这点涨幅怕是不够补的喔呵呵

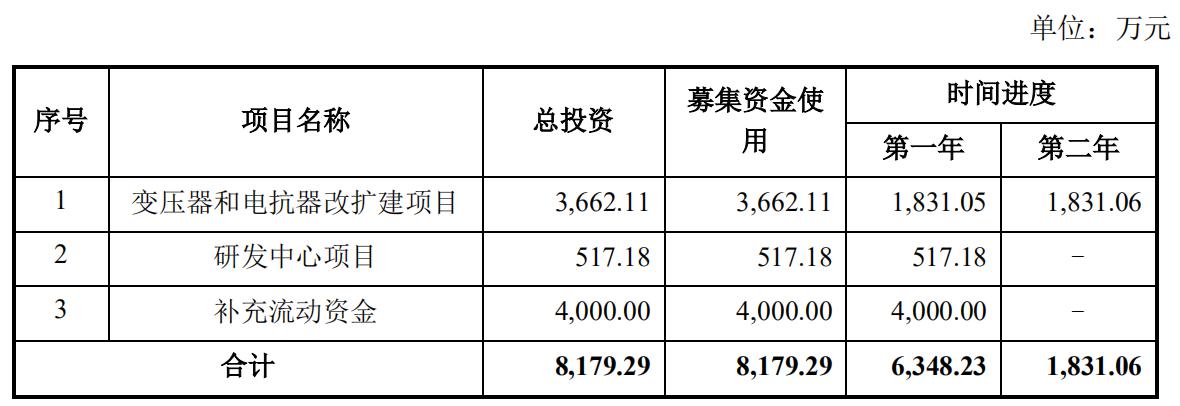

公司主要从事应用于高速铁路、居民商用配电、工矿发电企业、城市轨道交通等领域输配电及控制设备的研发、生产和销售,主要产品包括变压器、高低压成套设备、箱式变电站系列产品(包括箱式变电站、箱式电抗器等产品)、抗雷圈等电力设备。

一、优势。

1、有一定技术实力。公司始终坚持“产品创新、科技先行”的宗旨,注重新技术、新产品的研发。截至2021年12月31日,公司已拥有47项已授权专利,其中发明专利...

季度末逆回购也会高一点,,感觉这票貌似意思不大了?

daxian100

- 知行合一

赞同来自: qilinjue 、那不勒斯1111 、smile868 、集XFD 、基民F100 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事应用于高速铁路、居民商用配电、工矿发电企业、城市轨道交通等领域输配电及控制设备的研发、生产和销售,主要产品包括变压器、高低压成套设备、箱式变电站系列产品(包括箱式变电站、箱式电抗器等产品)、抗雷圈等电力设备。

一、优势。

1、有一定技术实力。公司始终坚持“产品创新、科技先行”的宗旨,注重新技术、新产品的研发。截至2021年12月31日,公司已拥有47项已授权专利,其中发明专利2项,实用新型专利45项。掌握了多项应用于树脂绝缘浇注式干式变压器、非晶合金变压器、牵引整流变压器、移动箱式变电站等产品的核心技术,提升公司变压器等主要产品在降低电力损耗、降低噪音、绝缘方面的性能,提高产品在高温、极寒、高环境污染等极端运行环境下的稳定性、可靠性。

2、产品及客户优势。公司产品种类丰富,包括变压器、高低压成套设备、箱式变电站等输配电行业主要产品,生产的变压器电压等级涵盖10kV20kV、27.5kV(铁路专用)、35kV,能够充分满足客户需求。在专业化生产及质量管理下,结合公司技术优势,公司生产的变压器、成套设备和箱式变电站等核心产品质量优质,获得了市场广泛认可,公司已在高速铁路、轨道交通和民用住宅输配电设备生产制造方面积累了丰富的经验和客户资源。报告期内,公司主要客户包含中国铁路工程集团、中国国家铁路集团、中国铁道建筑集团、国家电网等大型国有控股企业和无锡广盈集团、青岛特锐德等行业内知名企业。

3、细分领域业绩积累和先发优势。自成立初期就致力于国家高速铁路建设输配电设备的研发、生产,进入国家高速铁路建设细分领域市场的时间相对较早,具有一定的先发优势和业绩积累;城市轨道交通建设输配电设备市场也是公司近年来重点发展的细分领域。

二、风险

1、市场竞争加剧带来的业绩下滑风险。公司所处的输配电及控制设备行业为充分竞争行业,大型跨国企业和国内大型输配电制造商技术优势较明显,中低压产品市场参与者众多,行业整体集中度较低,并且随着行业的不断发展,新技术、新标准将不断涌现。

2、下游行业景气度变化风险。公司所处的输配电及控制设备行业下游主要为电力电网、国家铁路、城市轨道交通等基础设施建设、化工冶金和汽车制造等与国民经济景气程度息息相关的行业影响,周期性较强。

3、主要原材料价格波动的风险。

4、客户集中度相对较高的风险。

5、财务风险。应收账款占比较高,存货余额较大,毛利率水平波动较大。

三、历史募集

2020年4月定向发行490万股,价格2.1元。

四、募投项目

见图。

五、结论。公司所处传统行业,质地普通,发行市盈率与可比公司相比有一定优势,发行后总市值较低,可申购。

赞同来自: fengxubryan 、一剑飘雪 、cjplove

众诚科技,持有158天,胜利逃亡。比预期亏的少。新三板创新层上北交所公司能不亏就是大赚。用这个玩法我是亏惨了。比如众诚科技新三板时现价比发行底价低20%,真的上北交所后尽然调低了发行价,直接将预留的利润清空了。

littleboy886 - 每天刷公告才是正经

这么高,会砸晕,明天网上可别打了。请问中签率高(即申购资金少)与破发有必然因果关系吗?

新股总量恒定(假设都超发,都回拨),上市卖盘恒定,并不会因为申购资金少而变多。

上市时二级市场买入的资金与一级市场申购新股的资金也不是同一类人。

只能说通过申购资金少,大概率推算出上市时买盘少。并不能说抛盘赠多。

老股多,抛盘多,但并不一定破发。主要还是看赛道。

中签率越低=最终收益越高

这不是悖论吗?

luckzpz

- 像爱惜自己生命一样保护本金

华岭股份今年受疫情影响,预计业绩同比下滑,申购的价值不大。

发行人是国内知名的第三方集成电路专业测试企业,为集成电路企事业单位提供优质、高效的测试解决方案,主营业务包括:集成电路测试及与集成电路测试相关的配套服务。公司自成立以来,一直专注集成电路测试领域,依托强大的技术实力与长期的经营经验积累,成为该领域领先、具有持续竞争力的测试企业。

一、优势

1、有一定技术实力。公司具有较强的研发能力,自成立以来先后承担了 8 项国家科技重大专项项目,多项其...

看了这一句,一下子冷静了!

赞同来自: fengxubryan 、jimi625 、人来人往777

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、塔塔桔 、robin8848 、zhyz29 、cjplove 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是专业从事实验分析仪器的研发、生产、销售的高新技术企业,是为食品营养与安全检测、药物及代谢产物分离分析、农产品及加工制品质量与安全检测、环境污染物监测、大学及职业院校科研与教学提供分析仪器及方法的科学仪器服务商。发行人自成立以来,基于光谱、色谱、电化学等原理与技术,形成了以有机元素分析、样品前处理、色谱光谱、通用仪器为主的多系列产品。产品主要应用于食品、医药、农林水产、环境、第三方检测、化工、科研与教育等领域。

一、优势

1、技术实力突出。公司是一家技术驱动型国家级专精特新“小巨人”企业,注重通过自主研发创新为分析测试和科学研究提供可靠的工具与方法,致力于成为国内领先、世界一流的科学仪器服务商。截至2022年5月25日,公司及其子公司已获得发明专利25项、实用新型专利76项、外观设计专利3项以及软件著作权 59项,已受理的发明专利申请41项。公司牵头或参与起草了包括“全(半)自动凯氏定氮仪”、“微波消解装置”在内的 6 项国家标准及行业标准,先后承担了国家重点研发计划 1 项和山东省重点研发计划(重大科技创新工程)1 项。公司通过多年持续的技术攻关和工艺革新,形成了有机元素分析、样品前处理、色谱光谱、通用仪器四大系列产品。近年来,发行人在应用范围广、技术含量高的色谱仪器领域实现了突破,于2019年正式推出第一代高效液相色谱仪 K2025系列,产品关键性能参数及可靠性、稳定性达到国内先进水平,在定位上对标进口厂商主要相关产品。发行人子公司德国G.A.S.拥有气相色谱-离子迁移谱联用(GC-IMS)领域核心技术,通过持续研发积累和市场培育、推广,G.A.S.的产品技术在食品风味分析研究领域逐渐获得市场认可,成为发行人新的业务增长点。

2、研发体系优势。公司是聚焦于实验分析仪器领域的高新技术企业,自创立伊始便注重人才资源的积累,在山东、北京、上海、苏州都拥有研发团队。经过多年的培养和引进,公司储备了一批研发经验丰富、技术水平过硬、行业认知深刻的高端复合型人才。截至 2021年12月31日,公司拥有研发人员98人,占员工总数比例为20.42%。

3、丰富的产品矩阵。实验分析仪器行业细分种类众多,公司深度布局有机元素分析仪器、样品前处理仪器、色谱光谱仪器及通用仪器领域,核心产品包括凯氏定氮仪、杜马斯定氮仪、脂肪测定仪、纤维分析仪、微波消解仪、微波合成萃取仪、固相萃取仪、高效液相色谱仪、气相色谱-离子迁移谱联用仪、电位滴定仪、折光仪、熔点仪等。

4、行业前景较好。实验分析仪器属于典型的“卡脖子”行业,我国大型科研仪器整体进口率超 70%,其中分析仪器的进口率超过 80%,分析仪器中色谱仪、质谱仪等系统复杂、技术难度高的品类进口率接近 90%。

5、公司成长性良好,近3年营收、利润稳步增长。财务状况稳健,现金流较好,毛利率维持较高水平,负债率较低。

二、风险

1、市场竞争风险。相较于世界知名仪器厂商,公司在收入规模、产品技术、研发实力和品牌知名度等方面存在一定差距。

2、原材料价格上涨风险。公司采购原材料主要分为结构件、电子元器件、功能部件和其他四大类。报告期内,公司主营业务成本主要为实验分析产品的原材料、直接人工和制造费用。原材料占主营业务成本比例分别为 80.72%、75.81%和 77.20%。

3、收入的季节性波动风险。公司每年上半年特别是一季度业务量较少,收入较为集中在第三、第四季度。

4、财务风险。存货及商誉减值的风险。

三、历史募集

2016年12月增发174万股,发行价1.59元。

四、募投项目

见图。

五、结论

公司所处行业尚可,公司本身质地较好,但发行后市盈率较高,与可比公司相比不具备优势,存量老股较多(按发行价计算达5.5亿元),预期收益率不高。

京公网安备 11010802031449号

京公网安备 11010802031449号