Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: hanbing0356 、happysam2018

京年光伏reits:哪里显示是使用权啊?

3亿份 每份大约9.8元,总投资额大约30亿

只有20年使用权,投资30亿,每年分红3亿 二十年总共分红60亿。非常非常不划算。相当于用20年时间将本金翻倍 ,非常非常不好。

相当于今天用30亿现金 去置换 一个20年时间段的60亿现金流。

没有资产所有权?

还是20年后所有资产几乎归零了?

赞同来自: 子轩的Daddy 、happysam2018 、haitun2011 、solino

3亿份 每份大约9.8元,总投资额大约30亿

只有20年使用权,投资30亿,每年分红3亿 二十年总共分红60亿。非常非常不划算。相当于用20年时间将本金翻倍 ,非常非常不好。

相当于今天用30亿现金 去置换 一个20年时间段的60亿现金流。

赞同来自: happysam2018 、jerry2015

reits涨幅10%~15%之间吧,主要还是看中签率,中签率低就很鸡肋。中签率低了你会感到赚得少

中签率高了你会感到要亏了

BingoYou - Hope for the best, Plan for the worst!

赞同来自: jerry2015 、lhw44488 、happysam2018

感谢集友的总结,但是,规律一旦被掌握,规律必然失效。确实,市场交易本来就是博弈的结果,一种规律在短时间内奏效然后被接受,注定在随后的时间内会渐渐失效。现在发布出来,一是能够为大家提供一种思路,也算是有点价值。二来,可见的北交所新股行情基本告一段落了,规律公布出来也影响不了啥。

易尔奇 - 安待久 渐息散

赞同来自: 竹语松涛 、edvintracy 、haitun2011 、发现价格 、happysam2018 、 、 、 、更多 »

下周三的康乐卫士如果不破发,

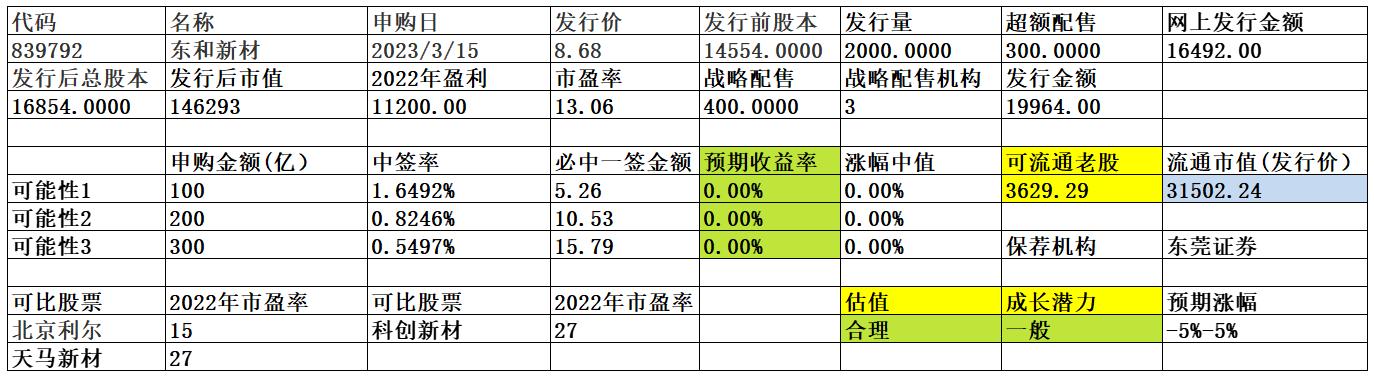

才考虑打东和新材或者一诺威。

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: 天一庄主 、Euros 、happysam2018 、KevinLe 、jerry2015 、 、 、 、 、更多 »

北交所公司对投资者越来越不友好了。只能用不申购来应对。

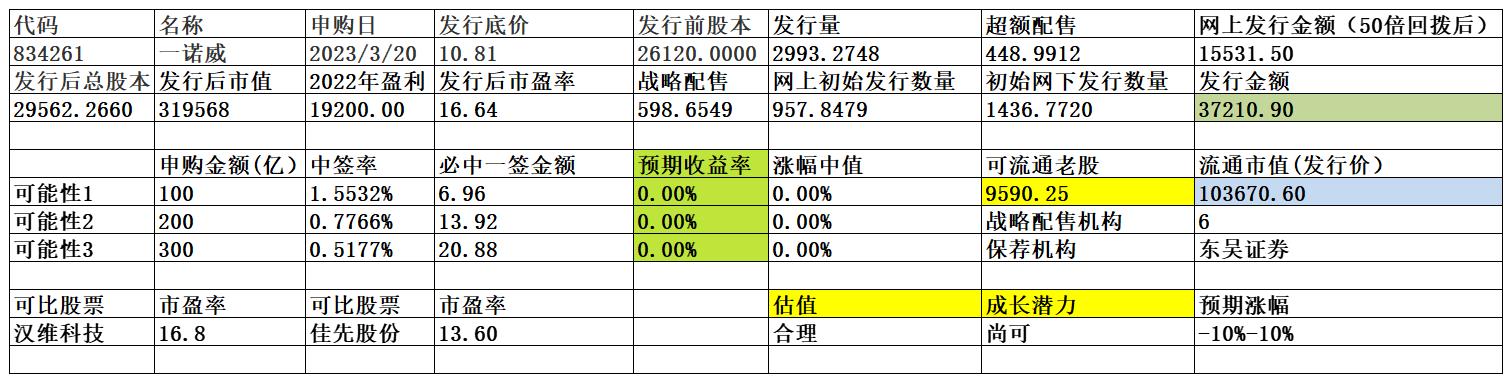

且不说安达科技因发行底价过高而在询价时受冷遇,一诺威不愿低价发行,昨天公布发行公告同时将发行底价4.35元/股大幅上调到10.81元,开创了上调发行底价的恶劣先例。东和新材发行底价本来已由8.00元/股下调到4.79元,但今天公布的8.68元发行价却大幅高于发行底价、停牌价及停牌前平均交易价,我们申购获利空间存疑。

新发行公司这么算计投资者,我们申购前途渺茫啊。

其实扯淡的事情还有,比如下周三弄两个上市

daxian100

- 知行合一

赞同来自: readfun 、liang 、柚子不好哭 、Zhugf0102 、k买买买 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司为国内专业的聚氨酯原材料及 EO、PO 其他下游衍生物系列产品规模化生产企业,主要从事聚氨酯原材料及 EO、PO 其他下游衍生物系列产品的研发、生产与销售及承接塑胶跑道等体育场地工程的施工。

公司旗下产品分为三大类,一类是聚氨酯弹性体类系列产品,包括CPU、TPU、微孔弹性体、铺装材料及防水材料等;一类是聚酯、聚醚及组合聚醚等;一类是 EO、PO 其他下游衍生物,包括表活聚醚单体、减水剂聚醚单体等。

此外,公司还承接塑胶跑道等体育场地工程的施工,为塑胶跑道、足球场、排球场、篮球场、健身步道等体育场地提供铺装服务。

一、优势

1、产品运用广泛。基于丰富的产品牌号及特殊的产品性能,公司产品被广泛应用于轻工、建筑、机械、纺织、冶金、运输、水利、印刷、医疗器械、石化、矿山、体育等行业,销售遍及全国,并远销东南亚、中东、欧美等 60 多个国家和地区。

2、技术优势。公司以技术研发为驱动,持续加大研发投入,自主研发并掌握了多项聚氨酯材料生产及应用核心技术,形成自主创新技术体系。公司已获授权并在有效期内的发明专利达到 420 余项,主持或参与起草了 20 项国家标准及多项行业标准并取得 40 余项省、市级科技成果鉴定。

3、凭借卓越的研发和产品优势,公司被评为国家高新技术企业、全国制造业单项冠军示范企业、国家知识产权示范企业、国家体育产业示范单位、山东省瞪羚企业、山东省制造业高端品牌培育企业、山东省知名品牌、山东省新材料领军企业 50强、淄博市工业 50强、淄博市“专精特新”示范中小企业等。公司下属子公司一诺威新材料为山东省制造业单项冠军企业、东大化学为工信部第三批专精特新“小巨人”企业、东大聚氨酯为上海市“专精特新”示范中小企业。

4、市场地位较高。公司通过不断加强对生产工艺的改进,提升了产品品质的稳定性,降低了生产成本。凭借稳定的产品性能,公司产品得到了市场的广泛认可,产销量实现了稳步提升,公司已成为我国聚氨酯行业细分领域龙头企业之一。公司主要执行“以销定产、先款后货”的经营模式,严格控制经营风险,通过不断加强产品品质,提高经营效率,加强企业管理,降低成本费用率保持行业竞争优势。公司旗下 CPU 产品为全国制造业单项冠军,组合聚醚产品为山东省制造业单项冠军,铺装材料和防水材料(灌浆料)销售占比位居行业前列,在聚氨酯行业的细分领域具备一定的领先优势。

二、风险

1、上游原材料价格波动风险。报告期内,公司主要原材料异氰酸酯、环氧乙烷、环氧丙烷及己二酸等价格受宏观经济以及国内外市场供求情况的影响而波动频繁。

2、安全生产风险。

3、汇率波动风险。

三、历史募集。

2016年5月,定向增发53.4万股,发行价9.5元。

2021年5月,10转10;2022年3月,10送3.5转6.5。

四、流通老股分析

9590.25万股,按发行底价10.36亿元。

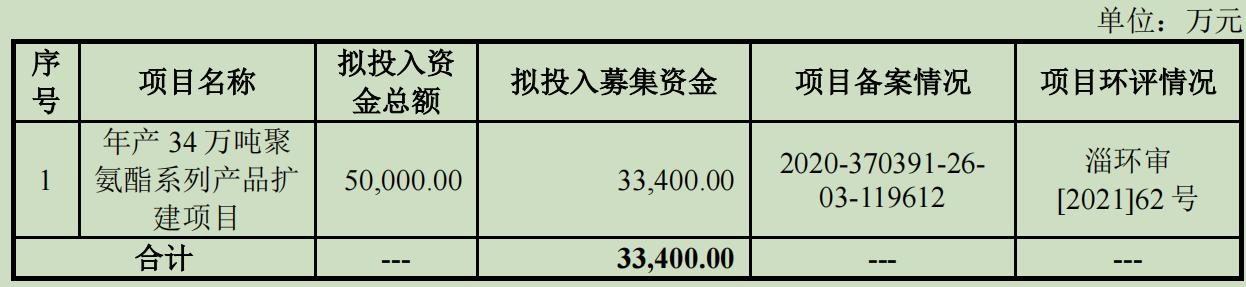

五、募投项目

见图

六、结论。公司所处行业稳步发展,公司具有一定的行业地位,发行市盈率与可比公司相比折让不大,流通老股极多,2023年一季度预计业绩下滑。申购的价值不大。

赞同来自: edvintracy 、shanxifenjiu 、j88c 、塔塔桔 、竹语松涛 、 、 、 、 、更多 »

daxian100

- 知行合一

赞同来自: Euros 、wyw8658 、readfun 、liang 、k买买买 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是集菱镁矿浮选、电熔镁生产、定形耐火制品、不定形耐火制品等镁制品生产为主的菱镁资源综合利用高新技术企业。公司主营业务为以镁质耐火材料为主的镁制品的研发、生产、销售,主要产品包括电熔镁砂、轻烧氧化镁、定形及不定形耐火制品、菱镁矿石等。自设立以来,公司主营业务未发生重大变化。

一、优势

1、区位优势。公司坐落于有“世界镁都”之称的海城市。自设立至今,公司结合自身的技术优势及地处海城菱镁新材料产业集群的区位优势,一直专注于以镁质新材料的研发、生产及销售为主的菱镁资源综合利用业务。

2、技术优势。公司的菱镁矿浮选技术及旋流动态闪速煅烧高活性氧化镁技术在国内均为领先水平。截至 2022 年 6 月 30 日,公司拥有专利 41 项,其中发明专利 6项。

3、客户优势。公司已与国际知名耐火材料企业英国维苏威集团下属企业营口鲅鱼圈耐火材料有限公司、日本黑崎播磨集团下属企业营口黑崎铁瑞耐火材料有限公司、南非知名钢铁企业 ArcelorMittal Southafrica Limited(阿赛洛米塔尔)、印度知名钢铁企业 Tata Steel BSL Limited(塔塔布衫)、国内知名钢铁企业吉林建龙钢铁有限责任公司,国际行业资深贸易商客户 Southern Minerrals IntlTrading Ltd(南方矿产)、Normag Gmbh(德国诺马)、大连赛诺五金矿产有限公司等客户建立长期稳定的合作关系。

4、财务状况稳健。现金流良好,负债率保持较低水平。

二、风险。

1、下游行业经营周期性传导的风险。公司电熔镁砂及耐火制品产品主要是服务于钢铁、水泥等行业,受下游行业波动影响较为明显。

2、行业竞争加剧风险。总体而言,国内耐火材料行业是一个市场化程度较高的行业,行业集中度低,企业规模小而分散,市场竞争较为激烈。

3、财务风险。毛利率波动,存货余额较大,应收账款增长较快,汇率波动,电价、煤价上涨风险。

三、历史募集

1、2017年12月 ,定向增发1,683.00 万股,发行价3元。

2、2018年11 月,股权激励定向增发1,201.00 万股,发行价1.00元。

四、流通老股分析

3629.29万股,按发行价计算3.15亿元。

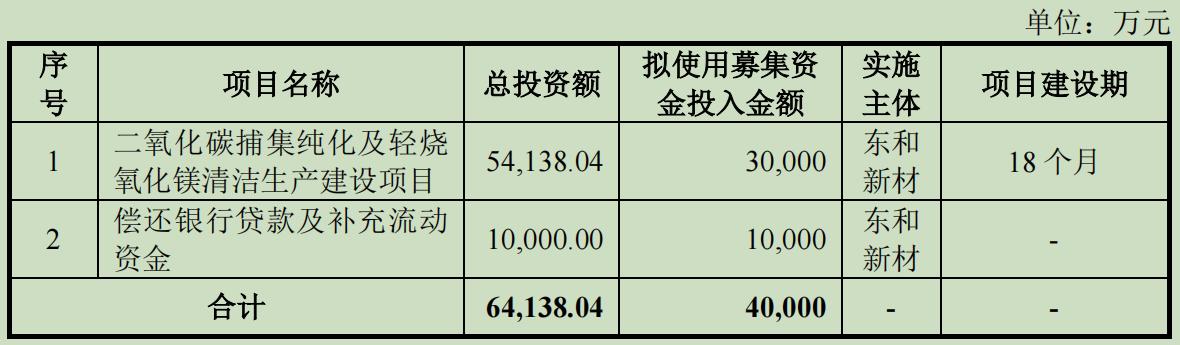

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股较多。申购的价值不大。

赞同来自: 六毛 、happysam2018 、haitun2011 、edvintracy 、三勾更多 »

300万股中签20%亏损10%(假设),300×13×0.2×0.1=78W,黑名单价值78W,看大户如何选择了。网下打新现在就很鸡肋,主板注册制虽然保留了个人网下,但每次询价前都要提交一个定价依据,这个定价依据要独立完成,还要按照要求去写。一个人那有那么多精力在提交资料到询价几天内写一篇定价依据。有试过用chatgpt写但效果不好。还有注册制放开23倍pe限制,主板新股上市涨幅会少很多。一次亏78w,估计斋主板一年网下打新挣不回来。

赞同来自: 塔塔桔 、神话手机 、haitun2011 、happysam2018 、三勾 、更多 »

300万股中签20%亏损10%(假设),300×13×0.2×0.1=78W,黑名单价值78W,看大户如何选择了。7.8w也要选择黑名单啊,这种商业黑名单跟驾照吊销差不多,没啥可怕的,不就短期不玩吗

赞同来自: happysam2018 、三勾

一共就2个人申购300万股,弃购的话通报挂网。中证协首页。比如:首次公开发行股票配售对象黑名单公告(2023年第3号) -中国证券业协会https://www.sac.net.cn/tzgg/202303/t20230310_170659.html300万股中签20%亏损10%(假设),

300×13×0.2×0.1=78W,黑名单价值78W,看大户如何选择了。

赞同来自: happysam2018 、秋风客 、三勾

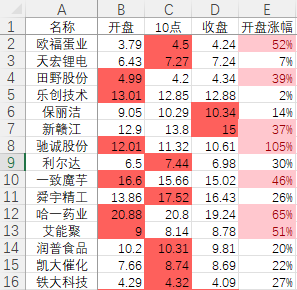

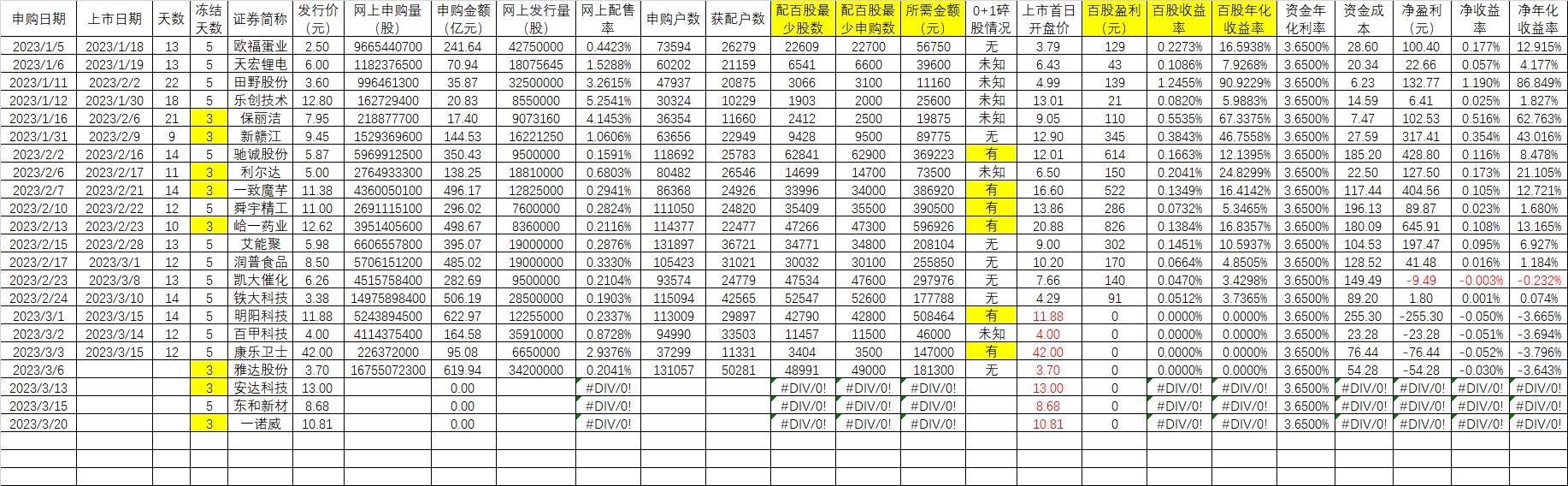

为了感谢楼主的无私奉献,我也来分享下近端时间对北交所新股上市首日卖出策略的一些思考:我把卖出条件分为三种: 1、开盘集合竞价以开盘价卖出; 2、10AM以现价卖出; 3、收盘集合竞价以收盘价卖出;根据统计2023年北交所新股的上市首日的情况如图,上市15只票,其中三个条件中最高价出现在开盘/10点/收盘的次数分别是6/7/2,所以开盘或10AM卖出是比较占优的。 再来,根据股市历来的高开低...有心了,我就是按照以前打新股的办法开盘一半,10点一半,输赢无悔。

BingoYou - Hope for the best, Plan for the worst!

赞同来自: jerry2015 、liang 、xiebaobao 、海涛368 、genamax 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我把卖出条件分为三种:

1、开盘集合竞价以开盘价卖出;

2、10AM以现价卖出;

3、收盘集合竞价以收盘价卖出;

根据统计2023年北交所新股的上市首日的情况如图,上市15只票,其中三个条件中最高价出现在开盘/10点/收盘的次数分别是6/7/2,所以开盘或10AM卖出是比较占优的。

再来,根据股市历来的高开低走和低开高走的风格,我们加入条件开盘价相对于发行价的涨幅情况,可以发现,如果开盘价的涨幅小于等于30%,以10AM卖出(预期是低开高走模式),否则以开盘价卖出的策略,那么以三个条件下最高价卖出的成功次数是11次,占比73%。

注:以上只统计了2023年发行的北交所新股,以上结论仅供参考,如存在统计错误,概不负责。

赞同来自: jerry2015 、liang 、KevinLe 、happysam2018

插播一下,楼主莫生气,楼里有没有对3月14日发行的2个瑞兹基金有研究?谢谢。

小白求教申购方式、申购费用等。

赞同来自: 秋风客 、happysam2018 、cjplove 、xqpicc

收益率最高的利尔达没打,打了8只,没有一只挣到10000,可以休了。

三月份破发马上就来。

赞同来自: 秋风客 、happysam2018 、三勾

北交所今年收益排名前三的都不敢打,卷的几只中签率低涨幅还低,一年要在北交所搞1%都挺难的,乱打还容易把老本赔进去,投入精力和回报不成正比。哎,也许北交所打新也是苦命人吧

赞同来自: happysam2018 、三勾

北交所今年收益排名前三的都不敢打,卷的几只中签率低涨幅还低,一年要在北交所搞1%都挺难的,乱打还容易把老本赔进去,投入精力和回报不成正比。打了硅烷科技就有 超额收益还是存在的

京公网安备 11010802031449号

京公网安备 11010802031449号