Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

13号赎回是14号到吧,因为14号是工作日,9/20资金回来也没法获得周末收益,占用利息是9/14到9/22,9天,不知道算得对不对渤海银行那边看到的是9.18确认份额及到账,其他银行不知道

13号赎回是14号到吧,因为14号是工作日,9/20资金回来也没法获得周末收益,占用利息是9/14到9/22,9天,不知道算得对不对我今天赎回显示是18号到,问了下客户经理说这个产品是看交易日的,有的产品是看工作日的,20号回来确实也不好,谢谢!

赞同来自: mousejerry 、gaokui16816888

下周三发行会损失四天逆回购利息

没有老股全是新股,仓位打满申购。

应该不会。这种行情拉了之后卖给谁?申购都不要,上拉去接盘?以为开通北交所的都是大韭菜?

也不排除在高位自拉自唱,如果首日开盘开到14以下,有绿鞋,进还是不进?

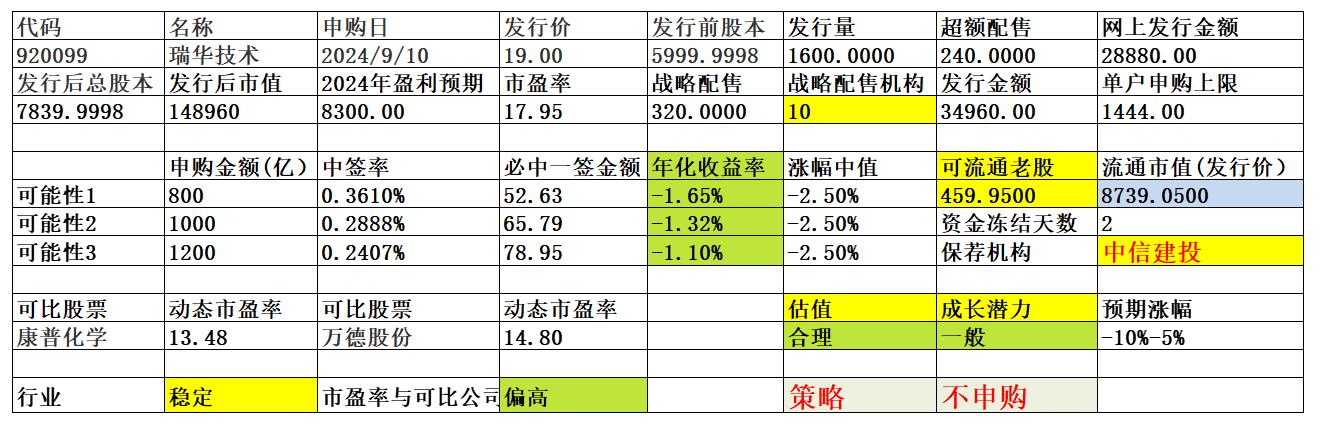

瑞华技术公司成立于 2007 年,致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。公司核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,是一家国内领先的石油化工技术提供商。一、优势1、技术优势。公司自主研发的乙苯/苯乙烯成套技术、环氧丙烷/苯乙烯联产成套技术、正丁烷制顺酐成套技术、...中信建投不算太大问题吧?戈碧迦和万达轴承都是中信建投保荐

北交新股之走反向策略或赌一把实际概率极其低,22年就没有一只,因23年有个几只,导致现在每只都有人抱有希望。23年的几只里面,实际上真正赌成肉的就仅前进科技,主要也是赶上北交炒作行情,其它的如锦波并行立方,在当时打新体量下,完全放弃的并不多。像鼎智这种,开盘价也没涨,真敢赌,开盘价附近买进去比打新不知道要多赚多少,鼎智给打新是没有关系的。还有2—3只,也是类似情况。如果从北交开办就每只都去赌的早就...这位兄弟很有见地,希望你多点发言,另外给你说一件趣事,我当时就申购了前进科技,不是我看好,是我读小学的学校就叫前进学校,所以支持一下

赞同来自: huangruolee 、塔塔桔

北交新股之走反向策略或赌一把实际概率极其低,22年就没有一只,因23年有个几只,导致现在每只都有人抱有希望。23年的几只里面,实际上真正赌成肉的就仅前进科技,主要也是赶上北交炒作行情,其它的如锦波并行立方,在当时打新体量下,完全放弃的并不多。像鼎智这种,开盘价也没涨,真敢赌,开盘价附近买进去比打新不知道要多赚多少,鼎智给打新是没有关系的。还有2—3只,也是类似情况。如果从北交开办就每只都去赌的早就...感谢大佬分析,本来还在犹豫中,这下可以确定不参与申购了。

赞同来自: mousejerry 、麦田里的

北交新股之走反向策略或赌一把实际概率极其低,22年就没有一只,因23年有个几只,导致现在每只都有人抱有希望。23年的几只里面,实际上真正赌成肉的就仅前进科技,主要也是赶上北交炒作行情,其它的如锦波并行立方,在当时打新体量下,完全放弃的并不多。像鼎智这种,开盘价也没涨,真敢赌,开盘价附近买进去比打新不知道要多赚多少,鼎智给打新是没有关系的。还有2—3只,也是类似情况。如果从北交开办就每只都去赌的早就...不是怕中签,是怕中签太多太多。

赞同来自: huangruolee 、skyblue777 、maymorning 、YmoKing 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

能博的新股要不就是低价,要不就是没有老股,还是就是靠谱的大V们有不同意见,从基本面上分析出其有亮点的地方。

瑞华这种,一样也不占,也没有一个从基本面上说还不错,仅有的理由即反正亏不了多少,万一能涨呢。

daxian100

- 知行合一

- 知行合一

赞同来自: 一字孤山 、arya 、汪汪1 、sam7 、YmoKing 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司成立于 2007 年,致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。

公司核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,是一家国内领先的石油化工技术提供商。

一、优势

1、技术优势。公司自主研发的乙苯/苯乙烯成套技术、环氧丙烷/苯乙烯联产成套技术、正丁烷制顺酐成套技术、聚苯乙烯成套技术等工艺技术均成功实现工业化应用,在低能耗、低物耗及装置运行稳定性方面都位居国内领先地位。其中,公司乙苯/苯乙烯成套技术成熟稳定,能耗、物耗处于行业领先水平;环氧丙烷/苯乙烯联产成套技术实现了对荷兰壳牌、利安德巴赛尔、雷普索尔等国际巨头该技术的国产替代,是公司核心竞争优势的体现;正丁烷制顺酐成套技术采用具有独立知识产权的“丁烷氧化+溶剂吸收”工艺,不仅能耗、物耗低,且产气量大,在国内已有许多成功的工业化装置运行。截至 2023 年 12 月 31 日,公司拥有专利 60 项,其中发明专利 36 项,实用新型专利 23 项,国际专利 1 项。同时,公司系国家级专精特新“小巨人”企业、江苏省研发型企业(2022 年常州市唯一一家)、创新驱动先进单位、江苏省民营科技企业。

2、客户优势。公司技术及产品成功服务于中石油、中信国安、浙石化、振华石化、福建海泉、福州万景、洛阳炼化、安徽嘉玺、东明石化和盛腾科技等众多大型国有及民营石油化工企业,并与霍尼韦尔 UOP、科莱恩、瑞士 Sulzer、中国寰球等上下游国内外知名专利商、设计院建立良好的合作关系。

二、风险

1、客户集中度较高的风险。报告期内,公司来自前五大客户的营业收入占营业收入总额的比例分别为90.52%、89.01%和 99.17%,公司来自前五大客户的营业收入占比较高,公司面临一定的客户集中风险。若未来行业产业格局发生重大变化,或者下游重要客户经营发生困难,或者其采购政策发生变化,可能对公司的盈利能力产生不利影响。

2、下游行业产能过剩、市场景气度下滑的风险。近年来,受石油化工行业持续推进供给侧结构性改革、炼化一体化和“碳中和、碳达峰”政策的影响,公司下游苯乙烯、环氧丙烷、顺酐等行业新建产能逐步释放,但需求增速放缓,低于产品产量增速,供需缺口缩小。

3、下游客户所处行业经济周期变化风险。石油化工行业客户在行业周期下行时,通常会在采购价格和付款周期等方面向上游转嫁部分压力,甚至存在缩减投资规模,取消规划项目的情况。因此,公司业务的发展可能受经济周期性波动及其发展速度变化的影响。

4、财务风险。应收账款余额较高,存货余额较高,负债率较高,盈利波动。

三、历史募集

2020年9月,定向增发680万股,发行价17.14元,2020年12月10转6.759776股,2023年5月,10派15元,成本已下降至8.65元。

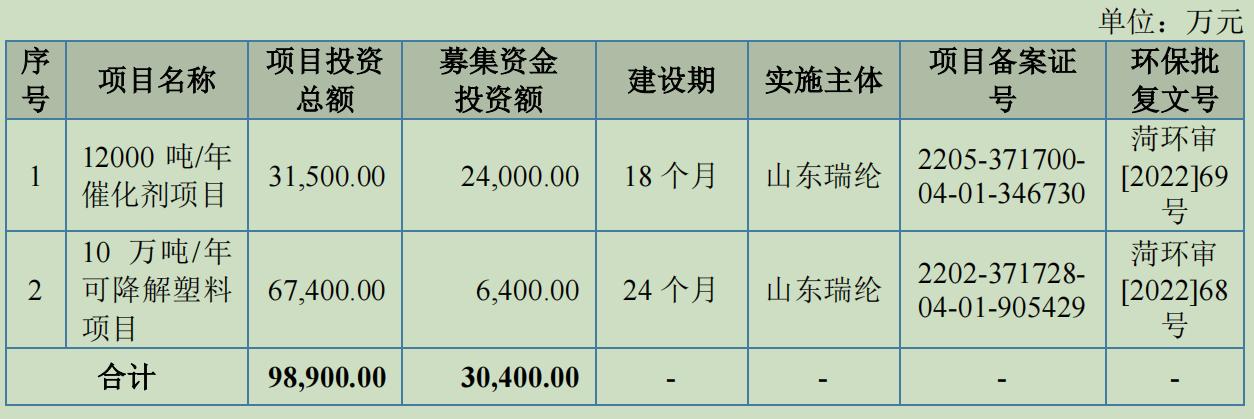

四、募投项目

见图

五、流通老股分析

459.95万股,按发行价计算0.87亿元。

六、其他

保荐机构是“著名”的中信建投。

公司公司预测2024年度营业收入和净利润分别为62,034.07万元和11,724.17万元,较上年同期分别增长57.26%和2.91%。公司半年报盈利净利润5,998.77万元,较上年同期减少33.81%。

七、结论。公司所处行业受宏观经济影响较大,公司质地一般,发行市盈率与可比公司相比不具备估值优势,流通老股适中。综合其他因素,申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号