Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

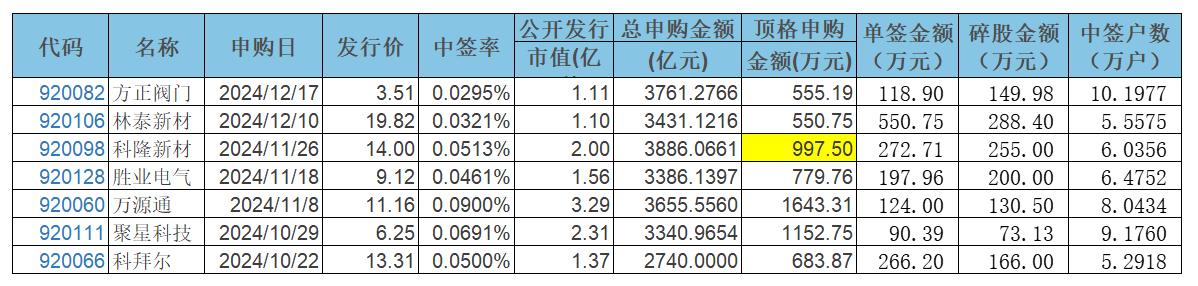

顶格提高到900多万,会增加资金500亿,申购资金会来到4300多亿,330万2+1不保险,至少340W方正阀门顶格500多万,不考虑方正顶格有的打不了900w,也不考虑有些资金分户顶格,不考虑新户,只考虑方正顶格户数资金均500变900,按增加500亿算,推断这次顶格户数有13000-14000。

按以往数据,没有这麽多顶格户数,估计不到一万

赞同来自: 撒马利人 、yanghongyong 、ryanxzqn

这个贴每年都有好多人问冲量怎么整,我就没见有人分享过,只有两种可能:资金容量不大或者过于敏感不适合分享夕阳产业,已经落寞了。今年开始可能是银行改了考核方式,也可能存款太多了,冲量根本就没什么意思了,季末月末比往年一半都不到

赞同来自: 海涛368 、幸福小金鸡 、nhj2021 、gaokui16816888 、hnhaiou 、 、更多 »

这个贴每年都有好多人问冲量怎么整,我就没见有人分享过,只有两种可能:资金容量不大或者过于敏感不适合分享其实当指路人提到某个关键词的时候,有心人就该有个觉悟:我得去了解一下这东西到底是什么,是怎么赚钱的。显而易见去搜索引擎找最快最方便,然后跟着线索继续往下挖很快就清楚了。绝大多数我们自己遇到问题时都不是第一个,很多人都已经遇到并给出了答案,我们要做的就是去找一下就好了。很简单不是吗,比在论坛等待要快的多。

对于指路人不应要求太多,应怀有一颗感恩的心,感谢他们(比如帖主)

赞同来自: fimdy 、不会吧 、秋风客 、nhj2021 、大勇止割 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

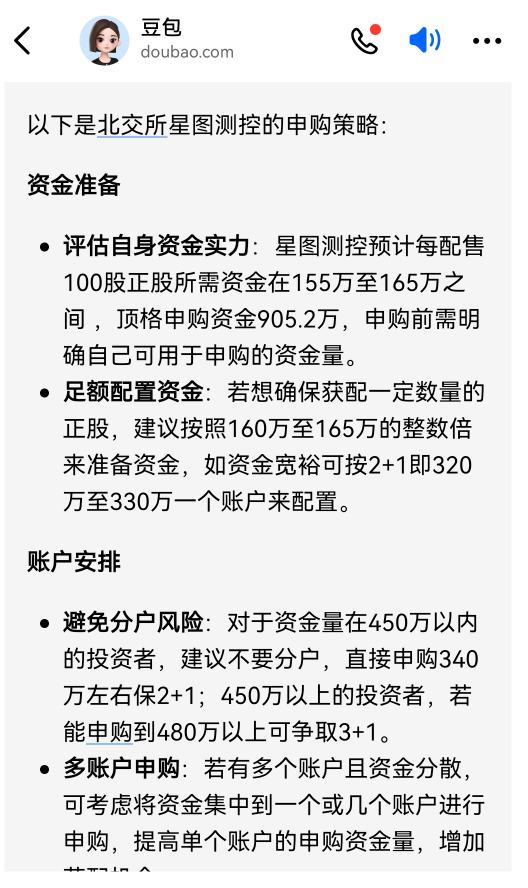

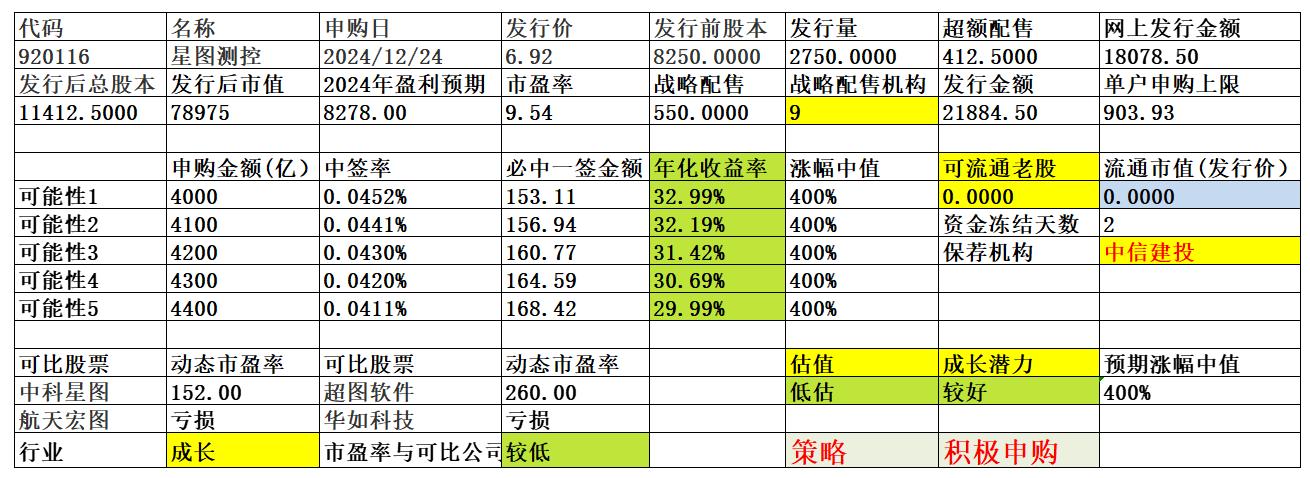

首先分析正股,本来是不难判断,在4100亿左右。但今天我整理笔记时发现没这么简单,之前的北交所新股总户数都在45万户以下,除了聚星科技51万多户,而这次也带“星”,再看前面的云星宇2000多亿,所以我判断,申购资金会超预期增长,上次方正阀门达到47万多户,这次我想超过50万户不成问题,一手门槛自然时水涨船高,具体就不做预测了。

重点来分析碎股,因为正股超预期,1+1性价比就高了。上次我判断失误,就是错误认为阀门的碎股比例明显超过万源通,因为万源通申购上限很大。事实上没这么简单,1600万的申购上限人数会大量降低,并不会严重拖累碎股。这次星图测控,和万源通比较,1、从散户数量来讲,不会差。2、从一手门槛来讲,超过万源通,碎股间隙变大。3、从顶格上限和顶格正股量来看,影响不是太大。4从大众预测准确度来看,也不比万源通高多少(万源通当时有很多人博1+1挺准确的)。所以我判断这次星图测控碎股比例比万源通略高,在28%-30%左右,大概7.5万手附近,如果散户大量增加,还会更多,门槛有可能接近正股门槛。

建议:优先1+1,次选2+1,反正有多少钱就打多少钱,180万碎股也有希望,当然能加到200万以上最好。

另外,通知一下集思录的官方,如果需要开发碎股计算器供会员使用,可以联系我,免费提供技术支持。

赞同来自: 幸福小金鸡

对应外面暗盘收购价格预测资金4000-4200亿,160中100股,250+,1+1,,330万2+1。后面断档了,最早也要元旦后才有存货,也可能春节前都没戏了。期间做年末冲量,1月份开门红日均,高于逆回购,低风险投资最爱哪里做冲量,可以带我下吗

对应外面暗盘收购价格预测资金4000-4200亿,160中100股,250+,1+1,,330万2+1。后面断档了,最早也要元旦后才有存货,也可能春节前都没戏了。期间做年末冲量,1月份开门红日均,高于逆回购,低风险投资最爱100股给多少?

星图测控 肉眼可见的厚肉,必然更卷1、规模可能超预期,我测算约4300亿左右,对应正股165万;2、碎股取决于规模是否超预期,若2+1的翻车那么碎股200万左右,若2+1不翻车必加钱;3、继续加安全垫,玩2+1最合算。结论:必须加钱!不卷起来就会被人卷死!本人计划:350+*5感觉最后那个 *5 有点秀,看到就酸。

daxian100

- 知行合一

- 知行合一

赞同来自: 那不勒斯1111 、选择大于努力V 、整顿机构 、乘风南来 、YmoKing 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是围绕航天器在轨管理与服务,专业从事航天测控管理、航天数字仿真的国家级专精特新“小巨人”企业。公司依托航天器高精度轨道、姿态、控制计算,测控资源智能筹划与调度,卫星全生命周期健康管理及测控装备一体化设计与智能管控等核心技术,研发了具有完全知识产权、国产自主可控的洞察者系列产品。公司业务发端于航天特种领域,凭借核心技术团队在特种领域多年来高标准交付国家重大航天工程任务所积累的技术优势,目前已全面拓展至特种领域、民用航天和商业航天领域。

基于洞察者系列产品以及积累的各类航天领域核心算法,公司支持航天任务全过程管理,包括设计、规划、测试、发射、运行、应用等各环节,响应包括但不限于轨道设计、星座组网设计、地面站网设计、系统仿真验证、航天器监测与管控、碰撞预警与规避、离轨方案设计、模拟训练、科普教育等各种业务需求,为特种领域、民用航天、商业航天领域客户提供技术开发与服务、软件销售、测控地面系统建设、系统集成等航天综合解决方案。

一、优势

1、独特性。公司的主营业务为提供航天测控管理与航天数字仿真领域的航天综合解决方案。其中航天测控管理属于近年来快速发展的前沿高科技行业,业内企业普遍处于发展初期,暂无登陆国内A股市场和新三板市场的业内公司。

2、深耕航天领域的研发团队和完善的研发体系。公司团队长期深耕航天测控管理和航天数字仿真领域,核心技术团队拥有超过二十年的行业从业和研发经历,长期的技术积累构建了公司在业内的技术优势和研发壁垒。截至 2024 年 6 月 30 日,公司已在航天领域拥有 32 项已授权发明专利及 189 项已登记的计算机软件著作权。

3、稳健经营的商业航天公司发展模式。公司秉承“致力于成为国际一流、国内领先的航天基础设施建设运营与太空资产管理服务提供商”的企业愿景,经过在特种领域的多年积累,创始团队及核心技术人员来自于国家航天测控单位,多次参加国家重大航天工程任务,并承担国家重大航天项目,与特种领域及航天科研院所建立了长期合作关系,积累了良好的品牌声誉。

4、国有背景的自主可控国产化产品。公司实际控制人为中国科学院空天院,中国科学院空天院拥有 20 余个国家级/院级重点实验室、中心,已基本形成了空天信息领域高起点、大格局、全链条布局的研究方向,在国内空天信息领域处于领先地位;公司核心技术团队均来自于国家航天测控单位,多次参加国家重大航天工程任务,承担过国家重大航天项目。国有股东背景及核心技术团队的大型国有航天单位研发经历决定了公司具备承担国家战略级航天任务的能力。

二、风险

1、行业政策风险。

2、市场竞争加剧。

3、客户集中度较高的风险。报告期内,公司向合并口径前五大客户销售收入分别为 6,529.15 万元、7,271.87 万元、8,627.82 万元、3,783.01 万元,占营业收入的比例分别为 62.64%、51.40%、37.67%、46.50%,公司对前五大客户的销售占比较高。

4、收入季节性波动的风险。报告期内,公司主营业务呈现明显的季节性特点,前三季度收入占全年收入比重较小,第四季度收入占全年收入比重较大。

5、财务风险。应收账款余额较高,经营性现金流为负。

三、历史募集

2023年5月,定向增发750万股,发行价6.30.

四、募投项目

见图

五、流通老股分析

无。

六、结论。公司所处行业发展趋势较好,公司较为独特,发行市盈率与可比公司相比较低,无流通老股。可积极申购。个人认为公司是2024年北交所上市的最有看点的公司。

京公网安备 11010802031449号

京公网安备 11010802031449号