Edge

Edge Chrome

Chrome Firefox

Firefox关于这点,刚好我最近也在思考,并得出一个观点。分享出来,供大家换个角度看看。只是个人的看法,不一定对。

“股市的存在是为了融资”,这到底是不是一个问题?我以前觉得这是一个问题,但现在觉得这不是一个问题,这个转变不是因为牛市来了(实际上我在2023年的收益率甚至高于今年,因为23年机会少,反而持仓更集中,没有配置一些差一点的头寸),而是对企业回报分布和经济发展阶段的认识有所改变。

任何国家设立股市,初期都是为了融资这个目的。无论是股市的发源地——荷兰,还是股票市场最完善规范的国家——美国,都是这样的。那这些年中美股市对股民的回报差异巨大,问题出在哪儿?

监管上的问题确实是存在的,但要说我国建立股市是为了让上市公司割韭菜,显然有失偏颇。应该说,初衷肯定是为了促进实业发展,只不过过程中被有些人浑水摸鱼了,这是难免的。但是,导致我国市场整体回报偏低的主要原因并不是这些浑水摸鱼之辈,还是得回到实业经营的角度思考回报特征。

人性是想通的,产业资本和财务投资一样,大家都是本着赚钱没有止境,赚了还想赚更多的想法。融资——扩大规模——占领市场——赚钱——回馈股东,这个是我们想象中的回馈链条。但在实际操作中,大多数企业赚钱后并不会立即回馈股东,而是进入“赚钱——再扩大规模——再赚更多钱”的循环中,这个过程可能会持续到再没有新的机会后。(这有点类似我们只有在没有好机会可投资时,才选择证转银去消费享受)

我们观察美国股市,整体而言早期的上涨也远不如近几十年强劲。一个重要原因是,在经济增速高的阶段,各个行业的机会都很多,利润率可观,各行业的实业家们也都想着不断扩大规模,多元化,轮动,赚更多钱。这样的情况下,竞争很激烈,资本支出大,去年赚到的钱今年要花掉去扩张,甚至还可能需要更多融资,否则就容易掉队。在整体上,必然就呈现融资市的特征——融资额远大于分红和回购。

而一旦经济开始进入中低速阶段,再随意扩张,就很容易亏钱,这种时候活下来的实业家们才会稳稳地守着自己的一亩三分地,扎牢篱笆不去瞎折腾了,赚的钱才会沉淀下来,能真正用于回购和分红。而且,成熟行业利润率下滑后,竞争也会减弱,没有新加入者会大额投入去进入成熟产业,就为了那“微薄”的利润,毕竟抢份额的成本远大于守住份额的成本,风险收益比不合适。这个阶段,市场自然就会呈现出投资市的特征——分红和回购大于融资额。

综合起来看,中美市场的差异主要还是经济阶段的不同造成的,不能先入为主地认为主要是制度和监管的差异导致的,否则可能会错过对投资者而言很好的一段时期。现在我国逐渐进入中低增速期,大多数行业(整体而言)都会进入回馈股东的阶段,我认为这是非常好的以实业的方式进行低风险投资的机会。少数新兴产业依然会竞争激烈,融资大于回馈,变化剧烈,但同时未来的赢家会获得非常高的利润,这是高风险成长投资者的地盘,也是泡沫必然会出现的地方。

至于大家选择投资哪些行业,就看自己能看懂哪些了。但只要是行业内的优质企业,都有机会,无外乎波动率和风险收益特征不同。

(仅作自己判断的观察记录,不作为投资建议)

贝叶斯主义者 - 无我 无相 无常

赞同来自: 迟来一步 、项目小经理 、KevinLe 、去二不着一 、yztao 、 、 、 、 、 、更多 »

其中不少朋友提到了一个现象,我总结为流动性驱动的泡沫牛市对大量不理性小规模投资者带来巨大伤害,因为无论是07年还是15年,本质都是流动性驱动的泡沫。这个问题实实在在地存在,但它在其他任何一个股票市场是否都一样?这种现象跟制度的关系到底有多大,跟投资者的关系有多大,值得继续深入思考。(PS:我从不否认A股制度上存在的问题,看过我其他发言的人应该也知道)

比如,

关于制度:美股制度是得到一致认同的,但纳斯达克95到99年的一波互联网泡沫牛后,纳指从高点5132跌到了低点1109,直到15年后的2015年才突破这个高点;日本制度大家现在看来也还是不错,但89年的超级泡沫破灭后整整跌了20多年,直到35年后的2024年才收复高点;这两场股市泡沫的破灭,也同样消灭了大量小投资者,使得财富集中度提高。

关于投资者:牛市导致财富向少数人集中的这个结果,能否说明财富多寡和投资者理性程度的关系?到底是因为钱多才理性还是理性才钱多?

所以从这些角度看,我国07年的流动性泡沫以及15年的杠杆泡沫到现在没有收复,看起来是不是就没有那么独特了?可能各有各的的问题,但把“泡沫牛对小规模投资者的伤害”归咎于A股制度问题,我觉得说服力是不够的。

题外话一:纳斯达克从2000年到2012年这12年里,很少听到对美股的一致性认同,而现在随处可见,这是另一个值得探讨的现象:投资到底是看未来还是看历史?我觉得既要思考历史的形成原因,也要思考未来的变化,这也是原贴的起源。结论的对与错都可以接受,但过度看重历史却忽视未来可能的变化,是投资者的大忌之一。

题外话二:如果把上证的2007看做是纳指的1999,上证是不是很类似走到了纳指2009到2010的位置?这个当然只是现象或者年K线的形态,不能作为硬逻辑,需要思考现象背后的东西。但不是有句话叫做:历史不会简单重复,但都是押着相同的韵脚么?

(仅作自己判断的观察记录,不作为投资建议)

赞同来自: Troy11 、jcd888 、lxf0888 、kytz 、gxyc 、更多 »

“但要说我国建立股市是为了让上市公司割韭菜,显然有失偏颇。” 我觉得楼主低估了有关部门的节操。A股的成立就是为了解决银行坏账和国企融资问题而设立的,为了平衡南北利益还搞了两个证券交易所,后来又弄了个北证。单从这一点就知道A股根本不会在乎二级市场的普通投资人的利益了,更别说A股后来还承载了帮贫脱困,扶持科创,以及现在的化债任务了,这些要求本质就是在不断消耗A股的价值。至于其他上不了台面的事情就更不用提了,每年都能从ZJH抓两三只蟑螂,其实桌子掀开来,里面全是蟑螂。

我可以列一大堆证据,麻袋都装不下:

1、官方白纸黑字的关于股市定位的表述:“为国企脱困”“支持科技创新”

2、打新询价:“排除最高的10%出价”,改为“排除最高的3%出价”,后果看禾迈股份

3、定增:“折价10%,锁定1年”,改为“折价20%,锁定半年”

4、转融通:限售股绕道减持

5、IPO产业链,某...

美股再怎么金融中心,韭菜又岂有我大A多,

中国一定会站在世界之巅,牛市一定会再来的,这是任何人的意志都不能改变的.

虽然我不知道时间,但说中国不会再有牛市,那种波澜壮阔的牛市,我是不信的.

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 款特长

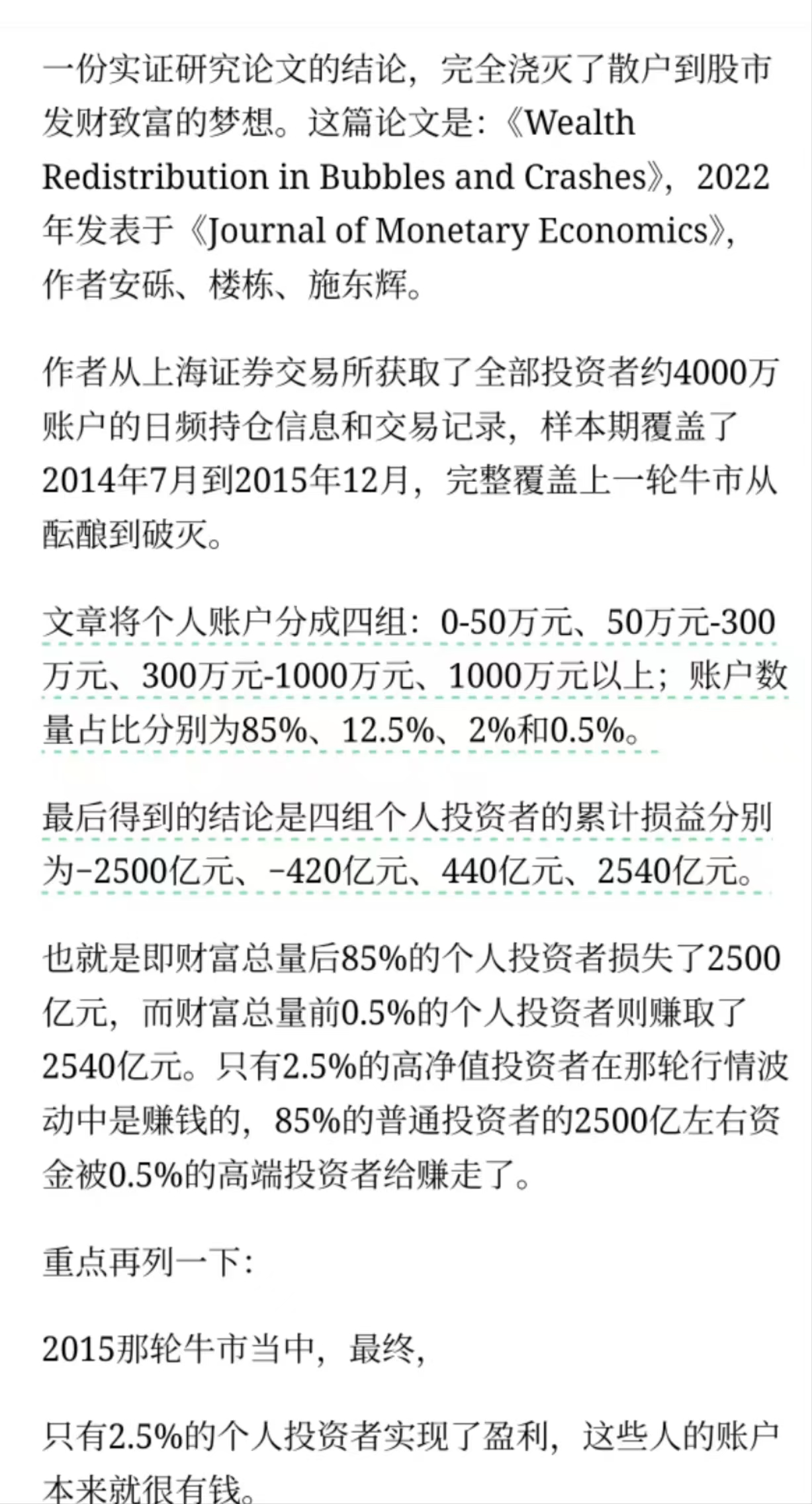

骆驼大佬关于融资市的观点,“散户的钱向原始股东集中,贫富差距继续拉大,短暂的牛市会促进这一过程的实现”这些都是有论文实证的,学者早就这么研究了,也确实证实了这种观点!很真实的统计,非常应景,如何在下一场牛市中全身而退;

论文PDF在此,全文不长,20多页,

有兴趣的可以自己去读

后面的牛市估计更卷,最终可能只有1.5%的人最终在牛市结束散场时能赢着下赌桌;

股票操作想要赚钱,像我这样的老鸟都很吃力,必须全职;

转折点太快,波动很大,日K级别大面积失效;

简单点,就搞指数,一波流,相信上升趋势+指数的平均PB做下车参考;

放弃股票,etf,做个指数足矣;

转债的容错性很大,缺点是交易量不够,整体的交易群体尤其是冲动型选手在交易权限被受限后明显缺失;

显著的表现,可以通过转债/正股的同期比较时非常明显,易跌难涨,涨在正股后跌在正股前;

在柚子炒作一个概念板块时,有转债的正股明显会滞后于其他同行;转债牛市时就是累赘,因为一拉高,就会有N多转股来砸盘,烦得很;

赞同来自: Syphurith 、haglz 、luffy27

我看小摩在 2025年展望里也讨论了这个问题。仅做翻译,不代表我认同这些观点。

什么推动股票收益?当公司每股利润增长或通过分红回报资本时,投资者会获得回报。一般来说,股票的走势在长期内跟随利润(收益)。当收益增长时,股票价格往往会上升。然而,这正是新兴市场(EM)股票落后于发达市场(DM)股票的地方。尽管多个国家的经济增长强劲,许多国内公司却没有看到利润增长。其中一个最明显的例子是中国,尽管经济增长强劲,但过去10年 earni...

“追赶中的经济体”理论论述了这些做法的必要性。另外一个设想是,股票之所以没有跟上经济增长,是因为财富积累另有它处,也就是房地产。而如果财富全部积累在股市,2015年中国的损失会非常之巨大。

确实如楼主所说的,可能过了这个阶段就好了。但这个阶段的标志不是“进入中低增速期”,而是中国真正成为金融强国,可以放心让股市成为财富积累的地方。届时我们才可以看到股市增长跟上经济增长。

赞同来自: lilmaize 、gxyc 、gaokui16816888 、贝叶斯主义者 、路人甲pro更多 »

我看小摩在 2025年展望里也讨论了这个问题。

什么推动股票收益?当公司每股利润增长或通过分红回报资本时,投资者会获得回报。一般来说,股票的走势在长期内跟随利润(收益)。当收益增长时,股票价格往往会上升。然而,这正是新兴市场(EM)股票落后于发达市场(DM)股票的地方。尽管多个国家的经济增长强劲,许多国内公司却没有看到利润增长。其中一个最明显的例子是中国,尽管经济增长强劲,但过去10年 earnings 一直持平(见图表)。我们认为,有三个因素解释了相对较弱的收益增长。

首先,经济模型在公共和私营部门的各自角色上存在差异。一些国家在产出生成方面表现良好——比如建设基础设施或增加出口量——但它们的模型并不利于产生企业利润。例如,一个经济体可能包括大量政府补贴,这会增加非经济竞争并压低价格。类似的动态出现在许多国有企业(SOE)较多的经济体中,这些企业的利润动机不如私营企业强。

第二个因素是公司治理。即使是那些实现强劲收入的成功公司,也不一定能够创造利润。而且,重要的是,它们可能在每股基础上没有创造利润。公司可能产生显著的收入,但将这些收益用于,例如,浪费性投资或支付管理层更高的薪水。更常见的是,虽然公司盈利,但它们采取了“对股东不友好”的行动——例如,增发更多股票,从而稀释了股东价值。由于收益是按每股计算的,如果股票发行与利润同步增加,每股收益(EPS)就不会增长。

第三个因素更具宏观性,涉及到出口在特定新兴市场经济体及整体新兴市场中的作用。尽管在新兴市场经济体中,国内消费有所增长,但出口仍然是企业利润最有影响力的决定因素。因此,毫不奇怪,新兴市场在2000年代中期迎来了其辉煌时期,当时全球贸易增长在超全球化的背景下急剧上升。随着贸易在日益上升的保护主义和供应链转变的压力下普遍受到影响,找到在这种环境中仍能增长出口的经济体成为一个重要因素。

赞同来自: wugreat 、Syphurith 、Troy11 、雨耕晴读 、Royal0000 、 、 、 、 、 、 、 、 、更多 »

“但要说我国建立股市是为了让上市公司割韭菜,显然有失偏颇。” 我觉得楼主低估了有关部门的节操。也举个例子

我可以列一大堆证据,麻袋都装不下:

1、官方白纸黑字的关于股市定位的表述:“为国企脱困”“支持科技创新”

2、打新询价:“排除最高的10%出价”,改为“排除最高的3%出价”,后果看禾迈股份

3、定增:“折价10%,锁定1年”,改为“折价20%,锁定半年”

4、转融通:限售股绕道减持

5、IPO产业链,某...

15年中国南车、北车合并中国中车,翻了10倍

合并公告披露出好多高管直系亲属掐着点入股,最后,交易所没查,zjh没查,而是让公司自查,结果当然不存在内幕交易,故事结束

https://m.huanqiu.com/article/9CaKrnJGL1W

http://finance.people.com.cn/n/2015/0114/c1004-26381524.html

不惜一切代价服务大局

骆驼大佬关于融资市的观点,“散户的钱向原始股东集中,贫富差距继续拉大,短暂的牛市会促进这一过程的实现”这些都是有论文实证的,学者早就这么研究了,也确实证实了这种观点!到底是有钱才更能实现盈利,还是一直不断盈利才实现了有钱?想不明白这个问题。

论文PDF在此,全文不长,20多页,

有兴趣的可以自己去读

这一轮牛市,小散户巨幅亏损的大部分原因是在2014年10月以前股市低迷的时候,在股市里买股票的钱很少,而在2015年5月、6月的股市高峰期入了很多钱买股票。

@风长宜

骆驼大佬关于融资市的观点,“散户的钱向原始股东集中,贫富差距继续拉大,短暂的牛市会促进这一过程的实现”这些都是有论文实证的,学者早就这么研究了,也确实证实了这种观点!

论文PDF在此,全文不长,20多页,

有兴趣的可以自己去读

风长宜

- 投资是一场修行

赞同来自: 灵活的蓝胖子 、wugreat 、muziyo 、雨狼枫悟 、李小录2024 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

论文PDF在此,全文不长,20多页,

有兴趣的可以自己去读

赞同来自: 炒股败家22 、KevinLe 、jcd888 、Syphurith 、Troy11 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: k买买买 、AZ90 、韭菜盒子1111 、炒股败家22 、KevinLe 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我可以列一大堆证据,麻袋都装不下:

1、官方白纸黑字的关于股市定位的表述:“为国企脱困”“支持科技创新”

2、打新询价:“排除最高的10%出价”,改为“排除最高的3%出价”,后果看禾迈股份

3、定增:“折价10%,锁定1年”,改为“折价20%,锁定半年”

4、转融通:限售股绕道减持

5、IPO产业链,某券商新员工入职人均年薪70

6、前任IPO 2000只,没有营收的也上市

7、信威惊天大片,什么处罚都没有

8、还有那个最神奇的“打新必胜”,红四方昨天涨22倍,帅牛赚了7倍还哇哇诉苦。你说,持续30年的打新必胜,是不是监管为了发新股精心做的局?

贝叶斯主义者 - 无我 无相 无常

赞同来自: wugreat 、luffy27 、skyblue777 、坚持存款 、kolanta更多 »

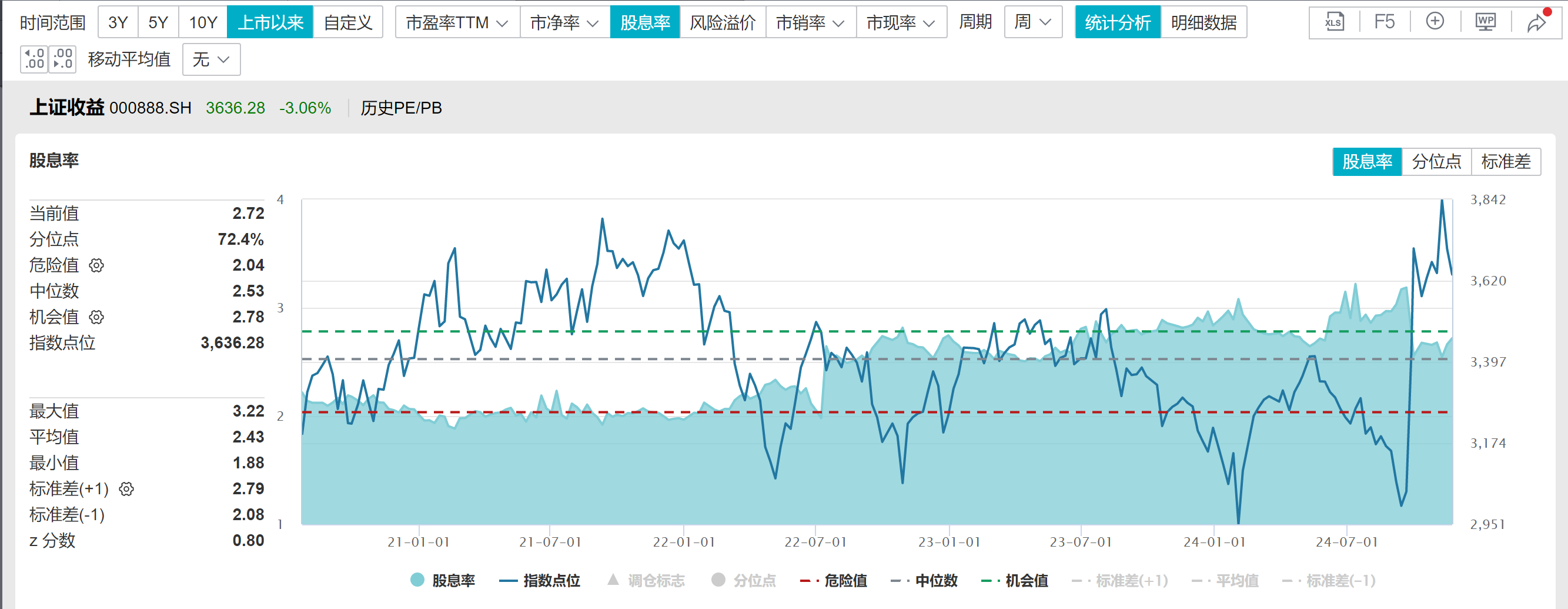

股息其实一直没啥变化,基本上是单调增长,是股价波动导致了股息率的变化。骆驼兄说得对,股价波动肯定是导致股息率变化的一个重大原因,这毋庸置疑。

不过可以消除价格变化因素后来分析趋势。以A500为例,现在的价格点位是4566.55,对应的股息率是2.85%;2022年之前任何时期该指数在4566.55这个位置时,股息率基本上都不超过2%(07、08时低于1%,15年、18年、20年时也都是2%不到一点的样子),这是抛开价格变化因素后的一个客观现象,可以认为有一定的信息含量。

不过不盲目乐观是对的,确实还得持续跟踪,看看这个现象是监管鼓励下的结果,还是经济周期驱动的自发行为。如果随着指数价格继续上涨,股息率还能够维持平稳或至少不大幅下跌,就说明融资市往投资市的转变,确实实实在在地发生了。我个人偏向于是经济周期变化的驱动,所以才写了这个帖子供大家讨论。

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

赞同来自: KevinLe 、luffy27 、雷雷达达 、skyblue777 、国富同学 、 、 、 、 、 、 、 、更多 »

所以,只要“靠成交量新高才能创价格新高”这一特点不改变,a股指数,尤其是创业板和科创板那些“科创”指数,就没有慢牛。只能在个股,或者特定smart beta如红利指数,低波指数等微观上找结构性机会,要认清这一点。

新新新韭菜 - 新韭菜买啥啥跌,卖啥啥涨

赞同来自: Charly茶 、gaokui16816888

具有垄断地位的高股息股票就有一定持有价值。

股市对于大多数人只有配置价值,发不了财

贝叶斯主义者 - 无我 无相 无常

赞同来自: 好奇心135

“现在我国逐渐进入中低增速期,大多数行业(整体而言)都会进入回馈股东的阶段。”确实唏嘘。任何行业,真正成长为大企业并身经百战屹立不倒的总是少数,剩者为王。大多数企业在经济和行业高增速期赚钱了然后又通过扩大投资或者随意的多元化亏掉了,所以这个阶段的股票投资者确实很难,既考验眼光,又需要运气,还要面对不完善的制度。

回馈两种方式:

1、高增长期利润需要再投资,所以红利少,但股价上涨快(就像美国龙头科技股那样);

2、平稳期利润留存,通过发放红利回馈股东。

那么,按楼主的说法,A股上市公司过去几十年是高增长时间,是否通过股价上涨来回馈股东了呢?

第1条都没有实现过,有什么理由指望第2条? 相当于一个股民牛市里赚不到钱,想在熊市里把钱...

经济和行业增速的高低,也对应着牛市熊市。就好像牛市里赚大钱的,大多数不能守住财富,而熊市里也能赚钱的,大概率会积累其财富。

“现在我国逐渐进入中低增速期,大多数行业(整体而言)都会进入回馈股东的阶段。”果然还是人口太多造成的,计划生育要常抓不懈。

回馈两种方式:

1、高增长期利润需要再投资,所以红利少,但股价上涨快(就像美国龙头科技股那样);

2、平稳期利润留存,通过发放红利回馈股东。

那么,按楼主的说法,A股上市公司过去几十年是高增长时间,是否通过股价上涨来回馈股东了呢?

第1条都没有实现过,有什么理由指望第2条? 相当于一个股民牛市里赚不到钱,想在熊市里把钱...

赞同来自: rj45 、gaokui16816888

其实我国最早的股市制度,大佬说的太对了,资本主义给资本家创造价值的是好公司,社会主义解决就业拉动经济发展的是好公司。

区分非流通法人股和流通股是非常正确的。

社会主义股市既然定位是为社会解困,

那么让困难行业融资,

把有钱人(股民)的钱通过股市转移支付给企业,

让企业创造就业拉动经济发展,

实现社会价值的最大化,

也是没有问题的。

但是让他们套现就有问题了,

给了你一顿饱饭让你活下来,

你还盼着吃山珍海味就不对了。

大家在比较美股和A股时,

一定要把社会制度考虑进来,

这样你就能理解为什...

赞同来自: wugreat 、luffy27 、陈晨Cheney 、苴国浪子 、zhouxc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

区分非流通法人股和流通股是非常正确的。

社会主义股市既然定位是为社会解困,

那么让困难行业融资,

把有钱人(股民)的钱通过股市转移支付给企业,

让企业创造就业拉动经济发展,

实现社会价值的最大化,

也是没有问题的。

但是让他们套现就有问题了,

给了你一顿饱饭让你活下来,

你还盼着吃山珍海味就不对了。

大家在比较美股和A股时,

一定要把社会制度考虑进来,

这样你就能理解为什么好公司上不了A股。

赞同来自: jcd888 、gxyc 、luffy27 、雷雷达达 、陈晨Cheney 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

回馈两种方式:

1、高增长期利润需要再投资,所以红利少,但股价上涨快(就像美国龙头科技股那样);

2、平稳期利润留存,通过发放红利回馈股东。

那么,按楼主的说法,A股上市公司过去几十年是高增长时间,是否通过股价上涨来回馈股东了呢?

第1条都没有实现过,有什么理由指望第2条? 相当于一个股民牛市里赚不到钱,想在熊市里把钱赚到一样。

在中国,非垄断行业就没有平稳期。人口太多太卷,任何一个行业只要有点钱赚就有无数的人往里面钻,结果就是大家都赚不到钱。

当然我们银行、电力、煤炭等垄断国企还是不错,至少红利还过得去,所以他们的股价过去几年表现都很好。

赞同来自: 雷雷达达 、静之远 、gaokui16816888 、kolanta

美股长期上涨高回报主要原因是业绩高速增长,比如7仙女,超大盘权重股,大部分业绩仍然高速增长,就算有掉队的,也会有新生力量顶上,7仙女本身也是近些年从我们口中的小盘亏损垃圾股发展起来的“新生”力量。我们的大盘权重股目前基本0增长,并且预期将来的一段时间很可能负增长

赞同来自: 司马缸不方 、AZ90 、wugreat 、迈达斯蓝胖 、jcd888 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

退一步说,股市为了融资而设立也没有问题,这是股市的功能之一。

但不能是由一小群人决定,谁可以融资,谁不能融资;

不能说是谁困难谁就能融资,

不能给贫困地区企业融资分配名额,

不能是国家支持哪个产业哪个产业就给融资,

不能是谁在村里有人谁就可以融资,

不能把社会债务扔给股票投资者。

上述问题对应股市发展的几个阶段:为国企解困、为地方解困、为产业解困、为权贵套现、为社会化债。目前处于后面两个阶段。

京公网安备 11010802031449号

京公网安备 11010802031449号