Edge

Edge Chrome

Chrome Firefox

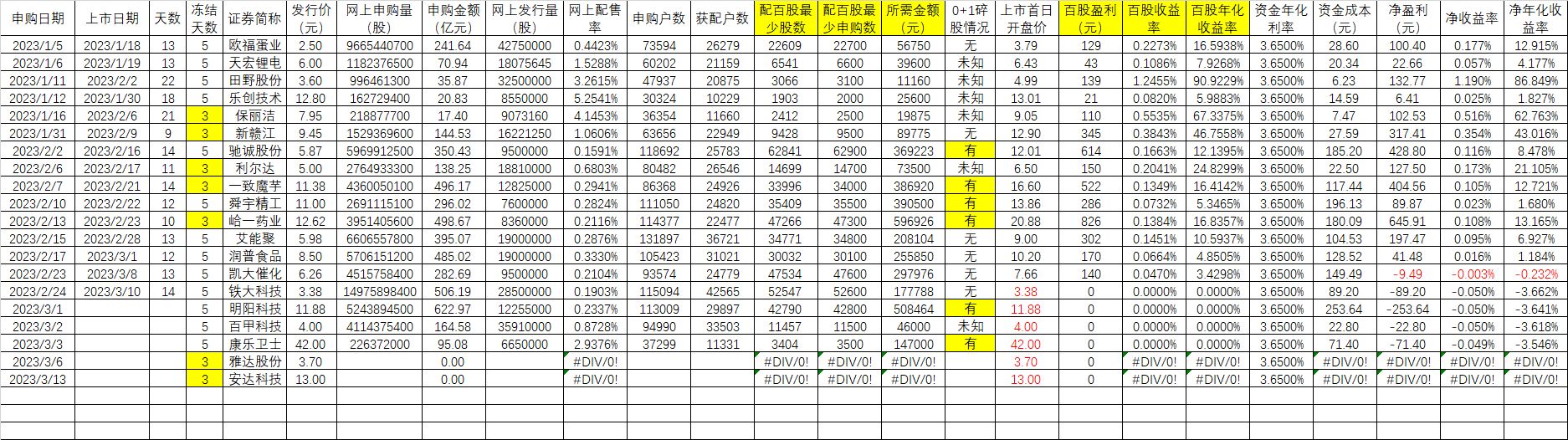

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: Euros 、那不勒斯1111 、happysam2018 、福牛zhf 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

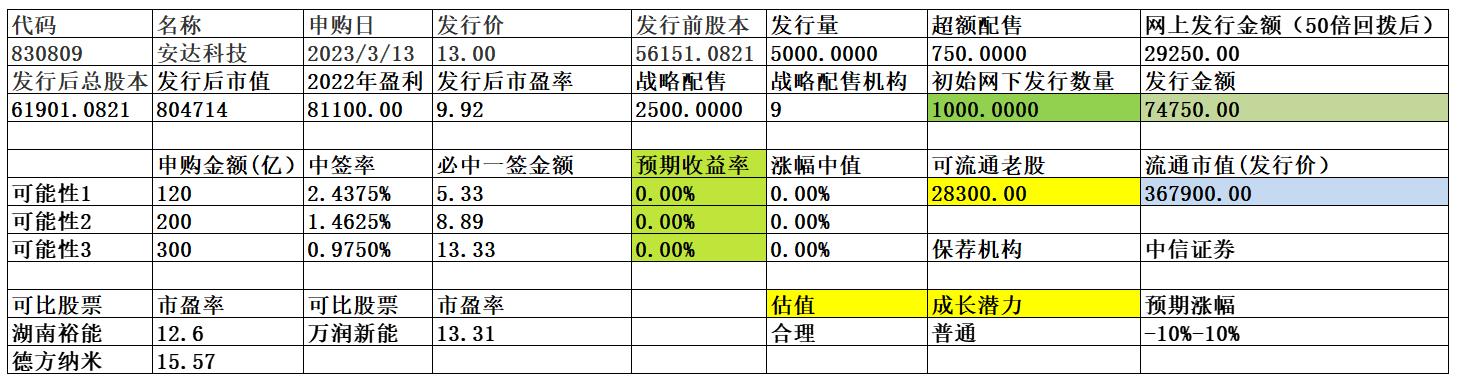

公司是一家锂电池正极材料及其前驱体的生产制造企业,主要从事磷酸铁、磷酸铁锂的研发、生产和销售。锂电池正极材料是制造新能源汽车动力电池、储能电池的核心材料之一。公司主要产品中磷酸铁主要用于自产磷酸铁锂,磷酸铁锂主要应用于动力电池、储能电池的制造,并最终应用于新能源汽车及储能领域。报告期内,公司收入主要来源于磷酸铁锂产品的销售。公司自 2009 年开始涉足磷酸铁领域,2011 年开始研制磷酸铁锂材料,在锂电正极材料行业深耕多年,已成为磷酸铁锂正极材料行业排名前列的企业。

目前我国磷酸铁锂正极材料的市场需求快速上升,行业整体集中度较高。根据高工锂电数据,2021年磷酸铁锂出货量排名前六的企业的市场占有率合计约为 73.54%。2021年磷酸铁锂出货量排名前六的企业分别为湖南裕能、德方纳米、龙蟠科技、万润新能、安达科技和融通高科,其中,安达科技的市场占有率约为 6.25%。

一、优势

1、客户优势。目前公司已成为比亚迪(002594.SZ)、中创新航(3931.HK)、宁德时代(300750.SZ)、派能科技(688063.SH)等众多知名锂电池生产企业的主要供应商之一。

2、技术优势。公司自2009年开始涉足磷酸铁领域,2011年开始研制磷酸铁锂材料,在锂电正极材料行业深耕多年,已成为磷酸铁锂正极材料行业排名前列的企业。2021年,公司被授予国家级“专精特新小巨人企业”称号,并被评选为中国无机盐工业协会磷酸铁锂材料专业委员会的唯一主任单位。截至2022年9 月30 日,公司累计获得专利66 项,其中发明专利 18 项,实用新型专利 48 项。凭借多年的行业经验沉淀和与下游客户的深度合作,公司可以围绕具体的行业应用需求,不断在产品性能和工艺技术上推陈出新,保持公司产品较强的市场竞争力。

3、前驱体、正极材料及电池一体化的产业链融合优势。公司拥有从前驱体磷酸铁至正极材料磷酸铁锂的完整工艺流程,前驱体磷酸铁的品质对磷酸铁锂成品品质产生关键影响。公司自产磷酸铁有效保证了原材料的品质和一致性,有利于提高磷酸铁锂产品品质及其稳定性。此外公司还拥有完整的电池生产线,公司可利用内部资源对磷酸铁锂正极材料进行检测及改进,有效提升产品品质。此外,前驱体磷酸铁作为磷酸铁锂的主要原材料之一,公司自产磷酸铁有利于压缩产品成本。

二、风险

1、宏观经济运行的风险。公司产品主要应用于新能源汽车及储能等行业,与宏观经济的整体运行密切相关。目前宏观经济形势较为复杂,不确定因素较多,若宏观经济形势发生重大不利变动,将对新能源汽车及储能市场的需求产生影响。

2、市场竞争进一步加剧导致产能结构性过剩及市场占有率下滑的风险。

3、主要客户相对集中风险。

4、主要原材料供应风险和价格波动风险。

5、应收账款增加的风险

6、报告期各期末,公司应收账款、应收票据及应收款项融资账面价值合计分别为 16,449.46 万元、6,904.43 万元、47,405.43 万元和 124,165.04 万元,占流动资产总额的比例分别为 39.15%、25.38%、30.67%和 37.58%。

三、流通老股分析

流通老股2.83亿股,按发行价计算36.79亿元。发行前交易较为活跃,2022-6-13起价格超过13元,至停牌前2022-9-29,共计78个交易日,总交易金额62.95亿,日均8070.51万元。

四、历史募集

2022年6月 ,公司收到发行对象缴纳的出资 35,400.98 万元(含货币 20,400.98 万元和债权 15,000.00 万元)。发行价2.53元,发行量139,924,821 股。

五、募投项目

见图

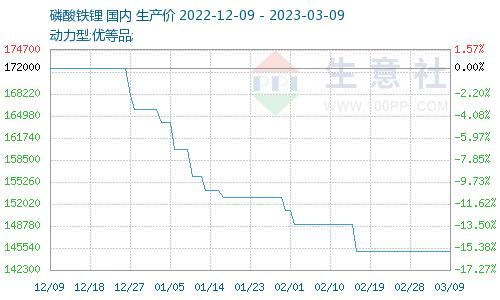

六、结论。公司所处行业受政策影响较大,竞争激烈,公司质地尚可,发行市盈率与可比公司相比折让不大。2023年磷酸铁锂价格下跌,预计公司年内利润下滑,流通老股极多。申购的价值不大。

网下申购噩梦?现在要市值了吧,开通了也没用,只能玩股票的大佬玩了。

安达科技询价底价发行

一诺威不知如何?

如何开通网下申购手艺,见:

关于发布《首次公开发行证券网下投资者管理规则》等三项自律规则及配套文件的通知 -中国证券业协会

北京证券交易所股票向不特定合格投资者公开发行并上市网下投资者管理特别规定

https://www.sac.net.cn/tzgg/202302/t20230217_170426.html

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、集XFD

3月14日有两个reits发行,一个网上1890万,一个6000万,发行价估计9元左右,中签率估计百分之0.6和1.5左右。但是不知道涨幅能有多少。有对reits深入研究的大佬吗?你高估了中签率

安达科技询价底价发行

一诺威不知如何?

如何开通网下申购手艺,见:

关于发布《首次公开发行证券网下投资者管理规则》等三项自律规则及配套文件的通知 -中国证券业协会

北京证券交易所股票向不特定合格投资者公开发行并上市网下投资者管理特别规定

https://www.sac.net.cn/tzgg/202302/t20230217_170426.html

赞同来自: 三勾

安达科技发行价13元,我以13.01元申报了1万股本想以示敬意,结果要被迫交款,晕倒。。。我13.21搞了5万股,已经很保守了,晕。。。

https://www.bse.cn/disclosure/2023/2023-03-09/1678357208_375863.pdf

安达科技发行价13元,我以13.01元申报了1万股本想以示敬意,结果要被迫交款,晕倒。。。还好是一万股,你赚大了,要是10万股那。。。。

https://www.bse.cn/disclosure/2023/2023-03-09/1678357208_375863.p

赞同来自: zhenglonggeng

本次初步询价中,7家网下投资者管理的7个配售对象的申购价格低于 13.00元/股,对应的申购数量为1,560,000股,为低于发行价剔除,具体剔除情 况请见“附表:网下投资者报价明细表”中被标注为“低价未入围申报”的部 分。因此,本次网下发行的有效报价网下投资者为234家,管理的配售对象为 255个,对应的有效申购数量总和为79,437,300股,对应的有效申购倍数为5.30 倍。网下中签率接近...跌10%就割大肉

赞同来自: 塔塔桔 、happysam2018 、cjplove 、三勾

安达科技发行价13元,我以13.01元申报了1万股本想以示敬意,结果要被迫交款,晕倒。。。恭喜发财

https://www.bse.cn/disclosure/2023/2023-03-09/1678357208_375863.pdf

赞同来自: happysam2018 、cjplove 、集XFD

沙漠之狐

- 低风险投资

赞同来自: 塔塔桔 、happysam2018 、xqpicc 、大金 、集XFD 、 、 、更多 »

https://www.bse.cn/disclosure/2023/2023-03-09/1678357208_375863.pdf

赞同来自: happysam2018 、集XFD

网下中签率接近20%,涨10%都是大肉

易尔奇 - 安待久 渐息散

赞同来自: zhenglonggeng 、hanbing0356 、happysam2018 、xwpantt 、jerry2015更多 »

沙漠之狐

- 低风险投资

赞同来自: FF章鱼 、happysam2018 、cjplove 、hello123

万家北证50成份指数型发起式证券投资基金、

博时北证50成份指数型发起式证券投资基金、

工银瑞信北证50成份指数证券投资基金、

鹏扬北证50成份指数证券投资基金。

赞同来自: happysam2018 、海涛368

凯大居然好于润普,要被玩死了。考虑到凯达比润普流通盘大多了,开盘也出了,对康乐是利好,主力让你琢磨不透,康乐除了限售和部分不愿出的股东,想减持的估计也就几亿,不比凯大流通盘子大,说不定康乐领导为了北交所树个亏损上市的头牌,反而一炮而响呢

京公网安备 11010802031449号

京公网安备 11010802031449号