Edge

Edge Chrome

Chrome Firefox

Firefox一开始,是冲着期权的高盈亏比来的,做了一段时间后发现,期权买方是真的难赚钱啊,还是做卖方赚钱概率大。

做了一阵卖方、双卖后,发现做卖方是真的操心、累,各种买入卖出对冲防止多空双方不要太失衡,但是,最后还是一次突然的大行情,一次做亏了很多钱。唉,真是千日但柴一日烧啊。

卖方走不通以后,开始尝试做波动率策略,就是人家说的 低波做偏买方,买亏theta的价差组合,高波做偏卖方,做赚theta的价差组合,曾经也赚过一段的钱,感觉就是:发现了新大陆,赚theta太难,赚vega容易。但是当出现几次行情反向且升波后发现,这个策略也亏不少,就是买的实值跌的多,卖的虚值赚的少(反向升波了)。唉,其实任何一个策略,都有对应的环境,但是环境也会变的啊,策略能不能跟着变?

最后发现,做etf期权,还是回到原点,就是方向最重要,做对了方向怎么都是赚,做错了方向再好的策略也会亏,甚至亏更多。至于时机把握,这个捎带注意点就好。关键是 后市方向,可太重要了,也是最难点。

讨论一点实际的交易吧。看了半天,感觉波动率太大,双卖风险好高,下不去手啊

目前位置,指数4200了,双创也开始有一些波动了。波动率也在高位。

这个地方,再次大涨的可能性少了吧

感觉可以做高波双卖,两边都是卖虚值,组合偏空一点。

应该是大概率赚钱的模式。

做卖方,还是很累的,要盯盘,要移仓。还是做价差好,时间价值亏的不多,可以不怎么盯,短期被套也不怕,错了亏损有限,对了就是赚钱,少赚点没事。就等走出希望的方向来,赚钱还是要靠方向的。估计是你卖期权的方法,我个人觉得不是特别好。

我是轮动地卖出深度虚值期权,多品种、低相关地去卖。每个月可能就交易那么几次,也能实现相对稳健的盈利。

当然,这需要做好止损并用好工具,是一整套的方法,没有你说的这么累。

认同这个。不过敢于这么做,首先要认同宽基指数有底。2023年我卖沽就很惨,往后不断移,后面24年2月实在撑不住了,然后我靠反手做多买购才挽回了一半多损失

比如上证50,2019年10月至今ROE在10.5%~13.3%之间(数据来源雪球),过去10年,PB最低的时候大概是1.04,只要经济还在发展,上证50这些公司没有出现多家破产,那指数的ROE哪怕跌也是缓慢的跌,以PB=1左右买入,内在的每年回报率也会在10%左右。

这种时候就是博信仰了

关于啥时候低估,可以参考PB-Bands/PE-Band...

赞同来自: 朝阳南街

做卖方,还是很累的,要盯盘,要移仓。有道理,相对来说是卖方累点,买方价差安心

还是做价差好,时间价值亏的不多,可以不怎么盯,短期被套也不怕,错了亏损有限,对了就是赚钱,少赚点没事。就等走出希望的方向来,赚钱还是要靠方向的。

讨论一点实际的交易吧。双创极端不稳定,而且沽波远远大于购波,看空者居多啊,双卖虚值也不咋样

目前位置,指数4200了,双创也开始有一些波动了。波动率也在高位。

这个地方,再次大涨的可能性少了吧

感觉可以做高波双卖,两边都是卖虚值,组合偏空一点。

应该是大概率赚钱的模式。

讨论一点实际的交易吧。目前位置,指数4200了,双创也开始有一些波动了。波动率也在高位。这个地方,再次大涨的可能性少了吧感觉可以做高波双卖,两边都是卖虚值,组合偏空一点。应该是大概率赚钱的模式。做保护吗 我要做的话会做对角偏空 安全点 赚做空的钱不指望暴利。

目前位置,指数4200了,双创也开始有一些波动了。波动率也在高位。

这个地方,再次大涨的可能性少了吧

感觉可以做高波双卖,两边都是卖虚值,组合偏空一点。

应该是大概率赚钱的模式。

如果说股票市场是正和游戏,期货市场是0和游戏,期权市场就是纯纯的负和游戏。做期权想要获利还是得从期权的设计初衷出发,涨多了上上保险防暴跌,跌多了想价值投资卖put,其他各种花活对于普通投资者还是少干。这话是对的。还有不要一直做期权,一定要把股票或ETF,跟期权结合来弄。

赞同来自: 小猫50128015 、dengyao9977 、JMS002 、KevinLe 、zddd10 、 、 、 、 、 、 、更多 »

期权玩家都是人精,希望大家多做往这个池子注水的事,做备兑,做对冲,做保险。比如在中证500里面选K线形态最好价值最好的20个股票买入,用期权对冲,让期权的贴水多一点。否则都在里面镰刀互砍,亏多了就会离开,不利于期权的发展。如果说股票市场是正和游戏,期货市场是0和游戏,期权市场就是纯纯的负和游戏。做期权想要获利还是得从期权的设计初衷出发,涨多了上上保险防暴跌,跌多了想价值投资卖put,其他各种花活对于普通投资者还是少干。

期权玩家都是人精,希望大家多做往这个池子注水的事,做备兑,做对冲,做保险。比如在中证500里面选K线形态最好价值最好的20个股票买入,用期权对冲,让期权的贴水多一点。否则都在里面镰刀互砍,亏多了就会离开,不利于期权的发展。说的对,互砍,太难了。

赞同来自: 小猫50128015 、蝶恋火2 、dengyao9977 、SimonShang 、yongmi 、 、更多 »

赞同来自: yongmi 、MoSaKa 、海浪9999 、一影照大地 、Gerry1012010 、更多 »

卖方我不会考虑,因为会带来无穷大的风险,就像俄罗斯轮盘一样,个人观点哈,茶山大佬做的应该也都是买方,而且他开篇就提了,期权有各种各样的坑,做好买沽是现在我认为期权最大的价值选择买方或卖方并没有绝对的对错。如果做卖方注定失败,那保险公司就都倒闭了。买沽买保险,卖沽卖保险,都是有价值的策略。

有风险并不可怕,不受控的风险才是大坑。风险无穷大的是裸卖,如果是备兑或者sell cash secured put,那么风险就是可以管控的。如果一点风险都没有,则收益注定也会很有限。

期权的确有时间价值损耗,但那是做买方,如果做卖方,时间就是你的朋友。另外,期权也是可以吃贴水的是的,期权有一个很明显的优势:可以做空单,而且无额外成本。

这个市场,不能一直做多的,到了高位,该做空就做空,那里做空比做多,舒服太多了。

赞同来自: kolanta 、dengyao9977

按照我的粗浅理解,从牛熊大波段维度,期权毕竟有时间损耗(如果时间价值为负另说哈),更大的优势在牛市顶部的做空,而且品种多,当然难度会很大;熊市底部的做多,用IC可能更好,还有年化6%+贴水可以吃,只要确保保证金足够即可,想听听老大看法。期权的确有时间价值损耗,但那是做买方,如果做卖方,时间就是你的朋友。另外,期权也是可以吃贴水的

赞同来自: 小猫50128015 、dengyao9977

关于长期死拿期权可以赚钱。这不是什么理论计算,我就是这么做的,钱也是这么赚的,而且也赚了不少钱。记得2024年,4、5、6、7月份的时候,由于估值比较低,所以,不停地加仓期权。结果呢,你知道的,一买就跌,到8月底,9月初,跌得惨不忍睹。然后呢,9月24日,行情来了。那期权涨得让人头晕脑胀的,10月8日达到最高点时,依旧是坚决不卖,从9月24到10月8日,一直死拿。因为我的卖出规则是,在高估后,从...按照我的粗浅理解,从牛熊大波段维度,期权毕竟有时间损耗(如果时间价值为负另说哈),更大的优势在牛市顶部的做空,而且品种多,当然难度会很大;熊市底部的做多,用IC可能更好,还有年化6%+贴水可以吃,只要确保保证金足够即可,想听听老大看法。

赞同来自: 若临长风 、有耐心的普通人 、arking83 、飞花逐月 、鱼头85 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: KevinLe 、darkpro 、luckzpz

我尝试站在更高维度去解释一下双卖赚钱楼主理解有问题;卖期权本质上是削峰填谷;同样的起点和终点,小幅震荡的话双卖能赚钱,大起大落则会赔钱。

双卖,卖沽,卖购,本质上是一种高抛低吸

而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。

但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。

经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。

所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的...

削峰:权利金之外的涨跌部分

填谷:权利金

获得权利金(填谷)的代价是削峰;如果大幅波动,即使起点=终点,依然赔钱

creasylai

- 80后IT男

- 80后IT男

赞同来自: KevinLe 、kolanta 、luffy27 、腾腾曼曼爸爸

认同这个。不过敢于这么做,首先要认同宽基指数有底。另外,不同的指数,出现的机会不同。比如,上证50,从过去10年来看,有3次机会(不严格的话,其实有5次机会,即PB小于1.1的时候)

比如上证50,2019年10月至今ROE在10.5%~13.3%之间(数据来源雪球),过去10年,PB最低的时候大概是1.04,只要经济还在发展,上证50这些公司没有出现多家破产,那指数的ROE哪怕跌也是缓慢的跌,以PB=1左右买入,内在的每年回报率也会在10%左右。

这种时候就是博信仰了

关于啥时候低估,可以参考PB-Bands/PE-Band...

其实,港美股也是有这种机会的。不过就是要有信仰...宽基指数指数跌到分位值十年最低的时候,要敢于买,港美股还有2年以上的期权

另外一个,关于买沽。有时候持有的现货短时间内暴涨时,也可以考虑买沽(溢价不过分的情况下)。一方面现货可能暴涨之后还继续暴涨,买沽后至少保住现有收益了,敢于继续持有。另一方面,有时候觉得现货涨不动或者收益足够了,卖出现货后,标的真的暴跌,买的沽又能盈利。不过这点,比上面说的宽基指数低估买入长期持有难做很多

其实,关于宽基指数有底,信仰上证50指数的公司不会很多都破产。这点和阿土哥以前杠杆做中行转债类似,信仰中行不会破产,到期会还钱。

creasylai

- 80后IT男

认同这个。不过敢于这么做,首先要认同宽基指数有底。发这些,都是泪...

比如上证50,2019年10月至今ROE在10.5%~13.3%之间(数据来源雪球),过去10年,PB最低的时候大概是1.04,只要经济还在发展,上证50这些公司没有出现多家破产,那指数的ROE哪怕跌也是缓慢的跌,以PB=1左右买入,内在的每年回报率也会在10%左右。

这种时候就是博信仰了

关于啥时候低估,可以参考PB-Bands/PE-Band...

比如相信有底,却只买了1一张期权(暴涨前一天去自驾了...)

比如,知道应该移仓,却想等回本再移仓,结果全部过期

比如,看好后续继续涨,却忍不住做短期(其实我本来没想平仓,只是想卖开赚一两天钱再买平,但因为买开卖开的都是同一个标的期权,导致自动对冲了)

creasylai

- 80后IT男

算起来,从2016年开通股票期权算起,我做股票、股指期权(我国只有ETF期权,因此股票期权和股指期权在我国基本上就是一回事)、股指期货,也有10来年了。10年来,也算是在期权和期指上赚了不少钱。我理解,市面上介绍的各种策略,绝大部分的使用结果只有一个,就是亏钱。每一种策略,好比一艘小船,而且一定有一个大漏洞(所谓的“练门”),这是无解的。在市场的大海里航行久了,该漏洞一定漏水,最后翻船。那我是如何...认同这个。不过敢于这么做,首先要认同宽基指数有底。

比如上证50,2019年10月至今ROE在10.5%~13.3%之间(数据来源雪球),过去10年,PB最低的时候大概是1.04,只要经济还在发展,上证50这些公司没有出现多家破产,那指数的ROE哪怕跌也是缓慢的跌,以PB=1左右买入,内在的每年回报率也会在10%左右。

这种时候就是博信仰了

关于啥时候低估,可以参考PB-Bands/PE-Bands、股债性价比、巴菲特指数(股市市值/GDP)这些

买入最远月、最深度实值认购

1是可能有贴水,第2是这种期权的时间价值损耗得慢。期权越接近到期时间,时间损耗越快,我个人认为过期前一个月就要移仓(这点还没去分析过)

有个优化,如@juouyang 所说,这种低估的时候,其实可以合成多头。即卖近月虚值二档或者更深虚值沽,补贴买的认购期权的时间损耗。如果认沽期权到期前变实值了,那滚动到下一个月继续卖同行权价沽,或者直接接货反手做备兑,反正现货,比如上证50ETF华夏每年还有股息发放。(敢于在这个点卖沽也是基于相信宽基指数有底的前提下)

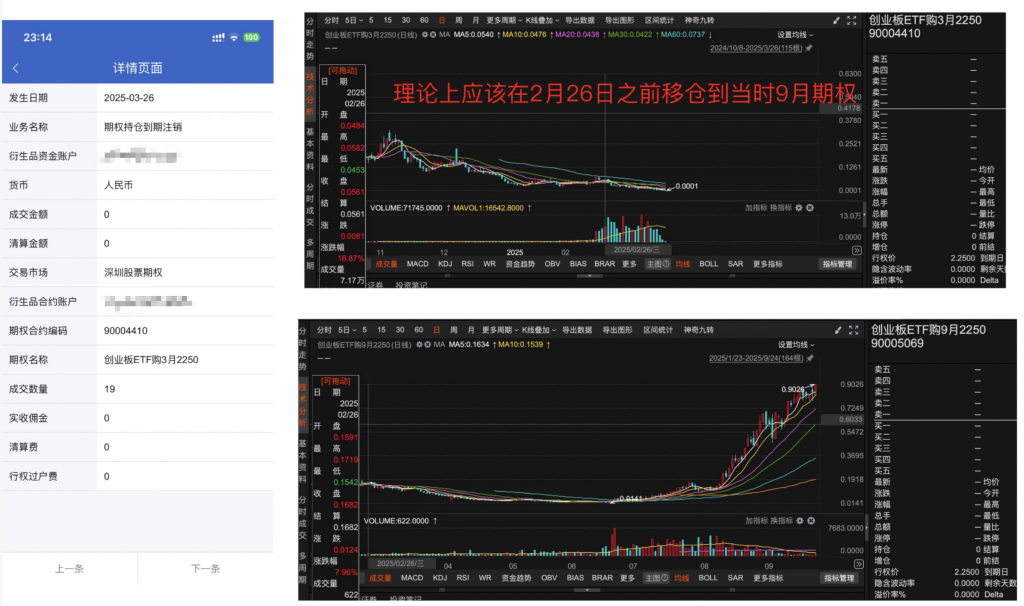

不过上面说的都是理论,真正实战的时候,可能应该移仓,看着亏损缺不敢移仓(比如2025年3月的我...)。或者忍不住想做波段...

赞同来自: gongxiaochun

我尝试站在更高维度去解释一下双卖赚钱双卖,卖沽,卖购,本质上是一种高抛低吸而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的可验证数...输赢不是看起点终点,是看路径

我尝试站在更高维度去解释一下双卖赚钱双卖,卖沽,卖购,本质上是一种高抛低吸而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的可验证数...时间价值不是白赚的,承担了波动的风险。如果只看时间价值,那么双卖平值期权应该占便宜最大了吧。而事实上,遇到924行情,几年卖平值购赚的钱,一周就亏完了。

所以,无脑双卖赚时间价值,不是什么好策略。

赞同来自: SimonShang 、darkpro

我尝试站在更高维度去解释一下双卖赚钱这个看法很危险,一旦出现单向行情,能不能扛住浮亏?有没有足够的保证金?而且指数单向行情基本每年都会出现,甚至不能算是黑天鹅。

双卖,卖沽,卖购,本质上是一种高抛低吸

而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。

但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。

经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。

所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的...

赞同来自: gongxiaochun

我尝试站在更高维度去解释一下双卖赚钱双卖,卖沽,卖购,本质上是一种高抛低吸而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的可验证数...你的理解错误。

假如你总是卖购,标的从1元涨到10元,你亏10元,从10元跌到1元你赚5元,这样来回几次你就亏了。从逻辑上来说,不能够出现哪一方有优势,否则价格就会向哪一方变化。

你如果觉得现在这个价格卖方有优势,那价格降低一半是否还有优势?

赞同来自: gongxiaochun 、creasylai 、KevinLe

我尝试站在更高维度去解释一下双卖赚钱双卖,卖沽,卖购,本质上是一种高抛低吸而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的可验证数...卖沽是高抛低吸,现货越涨,卖沽的delta越小,仓位越轻,现货越跌,delta越大,仓位越重。

但是卖购是相反的,相当于追涨杀跌,现货越涨,delta越大,仓位越重,现货越跌,delta越小,仓位越轻。

赞同来自: 小猫50128015 、海浪9999

我尝试站在更高维度去解释一下双卖赚钱不是这样的

双卖,卖沽,卖购,本质上是一种高抛低吸

而双卖亏损则是波动过大,低吸之后继续跌,抛了继续涨。

但是如果拉长时间,十年以上来看,a股各大指数,在相应的震荡区间来来回回,基本上每个点位都走过好几遍。

经历指数波动回到原先点位。投资期权双卖,便赚到时间价值。那么对应的,长期买方必定是损失了时间价值。

所以,双卖被击穿,不可怕,换月等均值回归,这件事,在大A中有大量的...

参看感恩节的火鸡

有保证金风险和肥尾效应

赞同来自: 小猫50128015 、eaglex 、大尾鱼 、唐唐脱口秀 、zsp950更多 »

关于时间价值的问题。书上说,“期权买方需要付时间价值。”一般情况下这是对的,但是,这句话不是真理。有时候,时间价值由卖方支付。例如,IO2609-C-4000,3月27日的结算价为444.2点,其行权价为4000点,而沪深300的收盘价为4502点,该合约的期权买方的盈亏平衡点为4444.2点,时间价值为—55点多,也就是时间价值由合约卖方支付。如果仔细观察,在熊市底部的时候,这样的合约非常多。...这验证了我的一个猜想,不管是价值投资,还是杠杆(融资融券,期货期权),最终的总资产收益率都是20%以下,因为无论如何,总风险暴露是一样的,一旦加杠杆,必然要么留下现金,要么进行尾部对冲,穿透后总的风险暴露都是一样的,20%本金的期货,满融满仓还是100%仓位,因为ROE只有20%,所以长期来看,高手投资收益率绝对不可能超过20%

赞同来自: 小猫50128015 、散户长相守

方便讲一下远期超级实值期权流动性怎么样?万一指数大跌,如何应对风险呢?远期超级实值期权流动性都不行,交易滑点特别大。认购的实值期权,大跌后可能接近平值,流动性会好一些,如果想止损,时间价值如果上升,可能还能比直接持有对应ETF少亏一些。

赞同来自: luffy27

关于时间价值的问题。书上说,“期权买方需要付时间价值。”一般情况下这是对的,但是,这句话不是真理。有时候,时间价值由卖方支付。例如,IO2609-C-4000,3月27日的结算价为444.2点,其行权价为4000点,而沪深300的收盘价为4502点,该合约的期权买方的盈亏平衡点为4444.2点,时间价值为—55点多,也就是时间价值由合约卖方支付。如果仔细观察,在熊市底部的时候,这样的合约非常多。观...这策略其实就是期权合成期货吃贴水,负的时间价值就是贴水,原理和直接做股指一样的,股指在低位的时候敢做,现在这个点位怕最后只赚到超额收益没有实际收益了,对低风险投资来说有点下不去手。

ydmewjaiavyq - 风雨路,低风险

关于时间价值的问题。书上说,“期权买方需要付时间价值。”一般情况下这是对的,但是,这句话不是真理。有时候,时间价值由卖方支付。例如,IO2609-C-4000,3月27日的结算价为444.2点,其行权价为4000点,而沪深300的收盘价为4502点,该合约的期权买方的盈亏平衡点为4444.2点,时间价值为—55点多,也就是时间价值由合约卖方支付。如果仔细观察,在熊市底部的时候,这样的合约非常多。...20%仓位重了

赞同来自: accumulator

长期虚值卖沽,25年到现在碰到三次大回撤,我认为长期卖沽,遇到黑天鹅是必然的,关键是标的物的选择,底层资产要有价值,然后选一个你打算接货行权价一直卖,真跌了要么移仓继续卖,要么直接接货,只要不爆仓,对比底层资产总会有超额的是的,要长期跟踪的标的,同时大概知道价值底线在哪,到达了极限位置的时候不担心被行权接货。其实就是老巴卖put的方式。

赞同来自: 肥铛 、清香蝴蝶兰 、zsp950 、accumulator 、SimonShang 、 、 、 、 、 、更多 »

长期卖深虚put有大坑,黑天鹅在向你招手。长期虚值卖沽,25年到现在碰到三次大回撤,我认为长期卖沽,遇到黑天鹅是必然的,关键是标的物的选择,底层资产要有价值,然后选一个你打算接货行权价一直卖,真跌了要么移仓继续卖,要么直接接货,只要不爆仓,对比底层资产总会有超额的

赞同来自: 红叶枫了qt 、lyj149902 、KevinLe 、倚天照海 、何时才能悟道 、 、 、更多 »

前期我也算是亏了不少钱,后期才慢慢稳定下来,走上了我个人觉得正确的期权道路。

1. 第一种是在我正股账户创新高的时候,我会买入保险。这时候不管是正股大幅上涨还是下跌,持仓体验都会比较好。当然,我不会直接买入和正股账户完全等同的仓位,只会买入一部分,图的是一个安心。

- 第二种是根据我的 ETF 策略(主要是动量策略)进行操作。当策略触发大量买入某种品种时,如果该品种有期权可以操作,我会利用期权来加一定杠杆。通常我会采用浅虚值的方式,这是一种比较好的加杠杆且时间价值消耗不太多的方式。

- 第三种是我长期坚持的策略,即卖出深度虚值put的期权。我觉得这方面是可以实现长期盈利的,前提是做好止损风控并用好工具,对筛选出的期权进行不断的轮动。

赞同来自: KevinLe 、何时才能悟道 、小猫50128015 、甘甜交响曲 、海浪9999更多 »

1、期权不适合所有人,但每个人都可以通过期权构建和实施适合自己性格和能力的策略。

2、最重要的风控方式,是不贪和仓位控制,大道至简。只要留够仓位余地,期权有很多方法策略能让整体持仓保持安全并对己有利,这些方法属于细节。

3、一般情况下期权内含的确定性比股票要强。股票只能做方向五五开,期权在波动率和时间上有正期望值,但要做好一般保护和极端保险,参见第2条,。

放一张模拟账户的截图。实盘是同步做的,收益接近,但有资金进出导致曲线不连续,就不放了。

。。。。新人插不了图,回头吧。6个月出头收益57%,后半段基本平滑,小回撤指向东北。

赞同来自: SimonShang

算起来,从2016年开通股票期权算起,我做股票、股指期权(我国只有ETF期权,因此股票期权和股指期权在我国基本上就是一回事)、股指期货,也有10来年了。10年来,也算是在期权和期指上赚了不少钱。我理解,市面上介绍的各种策略,绝大部分的使用结果只有一个,就是亏钱。每一种策略,好比一艘小船,而且一定有一个大漏洞(所谓的“练门”),这是无解的。在市场的大海里航行久了,该漏洞一定漏水,最后翻船。那我是如何...完全认同你长期投资做期权的理念,但我更倾向于做股指期货,而不是期权。

赞同来自: zsp950 、小猫50128015 、a123456a123456

关于时间价值的问题。书上说,“期权买方需要付时间价值。”一般情况下这是对的,但是,这句话不是真理。有时候,时间价值由卖方支付。例如,IO2609-C-4000,3月27日的结算价为444.2点,其行权价为4000点,而沪深300的收盘价为4502点,该合约的期权买方的盈亏平衡点为4444.2点,时间价值为—55点多,也就是时间价值由合约卖方支付。如果仔细观察,在熊市底部的时候,这样的合约非常多。...你把分红算上,时间价值就不对了

赞同来自: 鱼头85 、肥铛 、上善则举 、散户长相守 、accumulator 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: KevinLe 、小猫50128015

有一种观点认为,不能用做股票的思维来做期权。这种观点对吗?我理解,既有对的一面,也有不对的一面。对的一面体现在,股票和期权属于不同的投资工具,二者自然不能用完全相同的方法来操作。不对的一面体现在,股票和期权都属于投资工具,都是为投资服务的工具,既然都是投资,那其底层逻辑就一定是相通的。这就意味着,如果你是用投资的逻辑来操作股票,那么,你就可以用相同的逻辑来操作期权。反之,如果你用投机的逻辑来操作股...我也认可,不管做什么投资,短线都是最难的,长线相对来说容易很多。

至于做期权,也应该坚持长线思维,这是对的。

短线的话,光手续费,都不知道贵出多少钱了。再说,短线判断出错率太高太高了,更难以赚钱。

如果说长线期权的,其实买远月认购,或者买远月牛市价差,或者远月组合期货做多,应该都是可以的。

对了,做长线的话,总仓位要控制在合适的范围内,赌博式的投资是要不得的,赌博式投资,赚钱是暂时,亏钱是必然。

谢谢!如果是这样的话,说明期权其实不适合短线。我50万买中证500ETF期权96张,手续费要960元,如果是科创50ETF期权,相对交易成本要增加6倍。让券商调手续费,不调换券商就行,我新开的华泰是2元一张,500万资产1.8一张

期权还是要有长线思维。而且我发现几乎没有无风险套利的机会,估计所有的排列组合都被计算机检验过了。

我理解你的疑问是为什么期权交易手续费并不区分名义市值?这种安排是有道理的。因为期权交易的是权利和义务,是option。在到期之前,你的期权持仓可以说都是未实现的option,而且存在最终无法行权变废纸的可能。这一点和持有股票或者期货有本质不同。所以股票和期货的交易手续费与标的物的交易额相关,而option的交易费用与标的物的交易额无关。谢谢!如果是这样的话,说明期权其实不适合短线。我50万买中证500ETF期权96张,手续费要960元,如果是科创50ETF期权,相对交易成本要增加6倍。

期权还是要有长线思维。而且我发现几乎没有无风险套利的机会,估计所有的排列组合都被计算机检验过了。

我也做股指期货啊,但我通常只有底仓才拿期指,因为期指会爆仓,期权(权利仓)不爆仓。至于为什么选最远月,最实值,就是要减少时间价值,因为要长拿不放啊。比如,我会从沪深300市净率1.1倍左右一直拿到1.5倍左右。中间持有仓位(张数)基本不变。实际上涨起来也是让人头晕目眩的,能否放弃中间波段,从低位一直拿到高位,这很考验定力的。比如,2024年8月底我的仓位张数达到顶峰,但市值达到最低。然后,924...感谢分享,非常有价值。

期权买方存在时间价值损耗,并且距离到期日越近,损耗就越快。那么我想请教一下,您一般选择在何时将深实值买购向更远月移仓,才能尽量避免时间价值的过度损耗?

京公网安备 11010802031449号

京公网安备 11010802031449号