Edge

Edge Chrome

Chrome Firefox

Firefox

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 笨坚持 、乐鱼之乐 、noelhu 、流沙少帅 、大魏忠臣毌丘俭 、 、 、更多 »

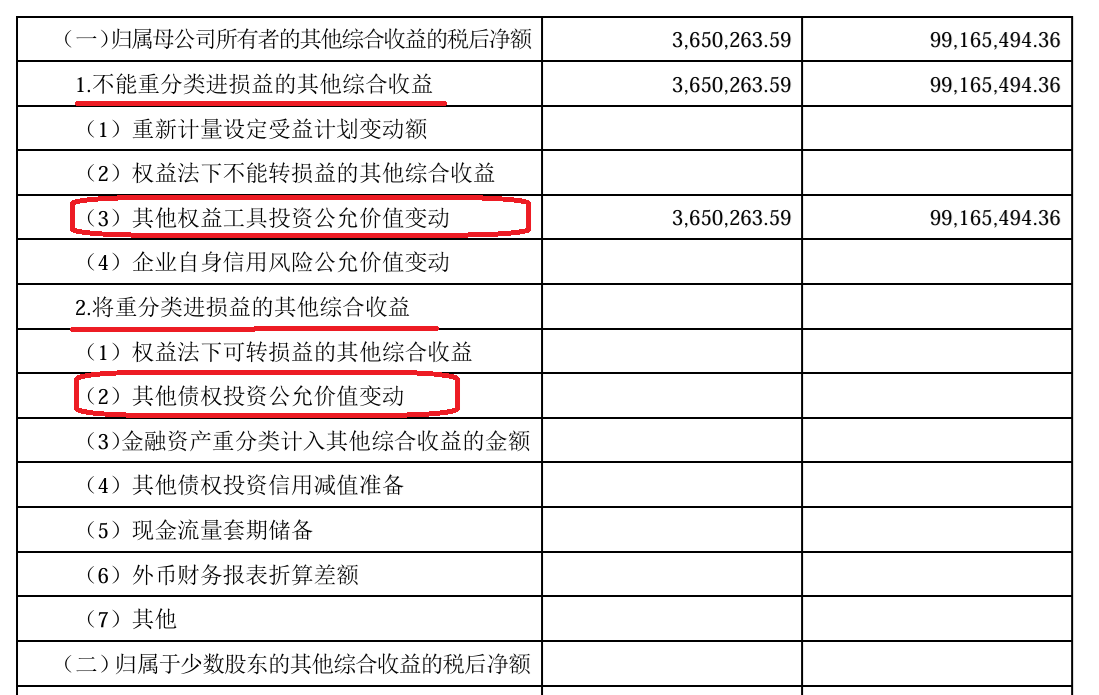

课代表交作业:)关于其它权益工具的公允价值变动,在处置时是进入利润还是资产,我有点拿不准。正好今天看盘江股份的三季报,看到利润表。其实利润表的栏目已经说明清楚了。

其他权益工具华创云信公允价值增加了1.5亿,专项储备安全生产基金增加了1.3亿,这2.8亿不进损益表直接进的的权益,其他权益工具是不是卖了以后一次性进损益表我不太清楚,但增值确实不进损益所以要说把利润挪进净资产了好像也没啥问题。

营收成本数据用10月11日的生产经营数据就可以明确的。三费中管理费用暴涨,跟上面的专项储备相关联;财务费用暴涨,是新光、恒普投产后贷款利息从资本化转为费...

其它权益工具,公允价值变动,永不进入利润,只能进入净资产。

其它债权投资,共用价值变动,处置后可以进入利润表。

如下:

drzb - 80后下岗男

赞同来自: sostot 、WwBoom 、我心安然 、jadepan 、肥壮啃苹果 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其他权益工具华创云信公允价值增加了1.5亿,专项储备安全生产基金增加了1.3亿,这2.8亿不进损益表直接进的的权益,其他权益工具是不是卖了以后一次性进损益表我不太清楚,但增值确实不进损益所以要说把利润挪进净资产了好像也没啥问题。

营收成本数据用10月11日的生产经营数据就可以明确的。三费中管理费用暴涨,跟上面的专项储备相关联;财务费用暴涨,是新光、恒普投产后贷款利息从资本化转为费用化以及新增14亿短期贷款利息支出,资金压力还是比较大。

经营活动现金流减少约7亿,其中大块影响有利润-6亿、折旧-1.3亿、存货-2亿、应付-1.5亿,财务费用及投资收益 +2.5亿。

多了两亿存货,且自产煤产销量有了剪刀差,大概率是留了电煤开始自供,四季度外购电煤成本可以降下来了。

一句话总结,中规中矩,肯定不能算反转,但最坏的时候过去了。

赞同来自: Decadef20 、happysam2018 、学无止境180 、苏打传奇

多说一句,下半年规避能源、资源股。多靠近科技、芯片、算力、低空经济、机器人等新质生产力。血泪总结、过往不代表现在,一切向钱看这样没有逻辑的,只认名词概念的乱干,无论牛市,熊市,猴市,大概率都会亏钱的。

对于大家的问题我综合回复一下,首先我没有持有的股票我不作评论,不是重仓的股票我也不会去深入研究,低估值高股息业绩稳定是我主要考虑的方向,能够模糊的确定就够了,风险主要靠持仓分散解决,对于重仓或准备重仓的股票我会花大量精力去深入研究,因为我只在有足够确定性的地方下重仓,而盘江股份我个人认为逻辑够硬,估值够低,风险收益比极高,值得我重仓介入,我持有盘江股份的平均成本是4.98元,粗一看盘江业绩很差,负...请问安老师是通过哪些渠道获取到的这些企业的项目信息呢。

看雪球上说盘江投入100万吨露天开采矿花费19亿,但广汇投入4000万吨矿花费不超过50亿,感觉盘江经营投入会不会太高了,中标公司还是大股东子公司。

总的来说,挖煤发电可以有得赚,但每次投入成本也不小,虽然可以挖不少时间,但上限摆在那,不算很好的生意。

但本身估值低,相对于其他煤炭资源股在低位,贵州国资也算靠谱,安全性和上涨潜力都还可以,我这样理解对么?大佬们能说说这么想有什么问题没

赞同来自: gaokui16816888 、木木赵 、好奇心135

对于大家的问题我综合回复一下,首先我没有持有的股票我不作评论,不是重仓的股票我也不会去深入研究,低估值高股息业绩稳定是我主要考虑的方向,能够模糊的确定就够了,风险主要靠持仓分散解决,对于重仓或准备重仓的股票我会花大量精力去深入研究,因为我只在有足够确定性的地方下重仓,而盘江股份我个人认为逻辑够硬,估值够低,风险收益比极高,值得我重仓介入,我持有盘江股份的平均成本是4.98元,粗一看盘江业绩很差,负...这种研究的深度太厉害了。

如果各种原始的信息准确,

这种操作不挣钱都太难了。

赞同来自: 热爱我的热爱 、BetterLevi 、shiyouiy 、作手十一 、振振公子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

另外我们在来看一下盘江股份的资源禀赋,目前盘江主要矿区有9个,矿权内资源储量80亿吨,可采储量39亿吨,主要煤种为焦煤,1/3焦煤,肥煤,无烟煤,瘦煤等,而焦煤在我国是属于稀缺煤种,虽然盘江的煤开采成本没有优势,但这庞大的资源储量依然能够让盘江的长期价值光芒四射......

在熊市的时候这种个股的基本面深研能够最大限度的保证自己的本金安全,而当牛市来临的时候题材,概念,资本炒作才是市场的主流,基本面的深研被弱化,那么现在的市场是牛市吗?我的答案是肯定的,就是牛市,而且还是疯牛,我从1993年开始接触股票,经历了多次的牛熊轮回,现在的市场炸裂程度就算是著名如1999年的5.19行情也得让位,这么短的时间就改写了历史单日最大交易量,当然历史就是拿来被打破的,纪录未来还会不断被刷新,我个人判断这轮行情周期上证指数将创历史新高,当然我承认我的判断成功率不会超过50%,大家也别太当回事,我只是把我心里最真实的想法说出来而已,判断错误也是很正常,我很少去预测大盘,但是面对这种历史罕见的逛风,我不得不改变自己的惯性思维,风来了,我又想贪婪了,就跟我的网名一样,“安全饕”~在保证本金相对安全的前提下去亨受一场资本市场的饕餮盛宴吧......

这几天联系我的人比较多,有问我踏空了怎么办,有问我是不是应该卖出股票,我真的很难回答,从长周期来看目前的点位高吗,其实不高,大部分持股的都还没解套呢,只不过这几天涨的确实太猛了,加上多年养成的熊市惯性思维在作怪,什么经济不好了,外围局势动荡等都会影响自己的决策,但是我们不要忘了,我们的A股市场本质上依然还是那个大赌场,政策与资本才是行情的催化剂,跟经济的关联度真的不高,如当年的519行情不是与经济相关,而是股市走熊多年后在网络科技概念浪潮加上货币宽松政策助推之下的“热钱效应”而导致的疯牛行情,那轮行情的龙头股亿安科技,海虹控股,上海梅林,综艺股份等等都是典型概念股,而我投资生涯所经历的最波澜壮阔的大牛市是2006年2007年的大牛市,那轮牛市也是在市场经历过长达4年熊市洗礼后在股权分置改革政策引导下导致的特大牛市,那轮牛市产生的上证指数高点6124让几代股民遥不可及,至于2014,15年的杠杆牛依然是熊市多年后在政策与资金杠杆助推下的人造牛市,与经济没有半毛钱关系,而现在的市场环境又与当年的牛熊轮回何等相似,市场缺资金吗?不缺,缺的只是赚钱的效应,以前庞大的社会资金沉淀在房地产上,现在地产这个社会资金的蓄水池失效了,股市走牛出现赚钱效应对社会资金的吸引力是成几何级扩大的......

我个人目前的操作思路是如果节后股市继续疯狂我会择机把杠杆去掉,毕竟牛市中的调整也是很猛的,但自有资金部分不会轻易卖出,只会换股,因为手上没有了筹码我将失去参与赌场的资格,这个点位与估值还远远没到让我完全交出筹码的地步,牛市就是撑死胆大的饿死胆小的,不怕等不到,就怕想不到......

另外我想说的是我的观点仅代表我个人的思维模式与操作思路,我的作业可以随便抄,但是赚钱不用谢我,亏钱不要怪我......

最后感谢大家对我的鼓励与节日祝福,也顺祝假期开心,账户长红......

赞同来自: 起个名 、乐鱼之乐 、noelhu 、dingpenglei 、雨狼枫悟 、 、更多 »

Tom 和 drzb 都是价值投资高手,这几年的漫漫熊市不仅没有受伤,还取得了很好的收益,在下是在敬佩。你们都有深厚的功底,付出了艰辛的努力,才能收获这样的成果,不服不行。盘江的这个人工成本占比46%是年报披露的,不是我自己算出来的。。我今年做的很一般,胆子太小了,有点过去的路径依赖,尤其是过去的一周牛市跟我没啥关系。利用国庆好好总结反思一下,一个股票只有下跌的时候才能真正看清楚,现在想要研究清楚标的的难度增加了好几个量级。

盘江的吨煤成本中人工达到46%,这么细致的数据,我还没有算过,功课没有你们深。你提到的其它几个问题:盈利能力不强、资本开支大、可能再融资摊薄股权,都是事实,也是公司实实在在的问题。

所谓机遇与风险并存,正是因为有各种问题,股价...

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: hippohippo 、Jacklove 、hou123qd 、起个名 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、更多 »

盘江的资源储备庞大,未来还有30%的增产潜力,煤电一体化快进入收获期,跟新集能源的逻辑接近。但有一个问题是怎么看盘江股份的吨煤成本里面人工成本高达46%?(这意味着后续利润空间会被人工成本增加极大压缩)以及后续还有很多资本开支用于新能源尤其是光伏的建设,这些投资收益的回报率看上去都不太高。还有一个问题是盘江的资产负债率很高,其实还有融资的需求,如果后续向大股东低价定增是有可能的,大股东的权益在22...Tom 和 drzb 都是价值投资高手,这几年的漫漫熊市不仅没有受伤,还取得了很好的收益,在下是在敬佩。你们都有深厚的功底,付出了艰辛的努力,才能收获这样的成果,不服不行。

盘江的吨煤成本中人工达到46%,这么细致的数据,我还没有算过,功课没有你们深。你提到的其它几个问题:盈利能力不强、资本开支大、可能再融资摊薄股权,都是事实,也是公司实实在在的问题。

所谓机遇与风险并存,正是因为有各种问题,股价才没有涨,估值才低。我也不敢重仓,有5%的中等仓位。

关于盘江的人工成本高,因为盘江的煤矿质量不好,业内有个术语:鸡窝煤。煤矿小、煤矿分散,煤层深,所以开采成本高。优点是地处西南山区,外面的低成本煤炭运到西南,也变成了高成本。

drzb - 80后下岗男

赞同来自: UniqueLy 、jadepan 、千军破 、duiry 、gaokui16816888 、 、 、更多 »

盘江的资源储备庞大,未来还有30%的增产潜力,煤电一体化快进入收获期,跟新集能源的逻辑接近。但有一个问题是怎么看盘江股份的吨煤成本里面人工成本高达46%?(这意味着后续利润空间会被人工成本增加极大压缩)以及后续还有很多资本开支用于新能源尤其是光伏的建设,这些投资收益的回报率看上去都不太高。还有一个问题是盘江的资产负债率很高,其实还有融资的需求,如果后续向大股东低价定增是有可能的,大股东的权益在22...跟我想到一块去了,神华人员成本占营收比13.6%、新集不到30%,盘江46%,也是最后没有重仓的主因!

赞同来自: hippohippo 、UniqueLy 、jadepan 、乐鱼之乐 、夏日骑缘 、 、 、 、 、 、 、更多 »

盘江估值低,现在是1.05PB。盘江的资源储备庞大,未来还有30%的增产潜力,煤电一体化快进入收获期,跟新集能源的逻辑接近。但有一个问题是怎么看盘江股份的吨煤成本里面人工成本高达46%?(这意味着后续利润空间会被人工成本增加极大压缩)以及后续还有很多资本开支用于新能源尤其是光伏的建设,这些投资收益的回报率看上去都不太高。还有一个问题是盘江的资产负债率很高,其实还有融资的需求,如果后续向大股东低价定增是有可能的,大股东的权益在22年被摊薄不少。

安大师是趁机这次大跌,跌到4.7元左右加仓的。一个星期的急跌,从5.3元的平台跌下来,有10%左右的跌幅,所以做出了用新集换盘江的调仓。

盘江是煤炭股中估值最低的股票之一,价格在净资产附近。公司有它的优势:西南最大的煤炭公司,唯一的上市公司,最近在发展煤电一体化,跟新集类似。而且从股票走势上看,连跌了四年,处于股价底部,没有获利盘。股价下有保底,适合重仓潜伏。

以...

赞同来自: QXXP 、happysam2018 、塔塔桔 、gaokui16816888 、苏打传奇 、 、 、 、 、 、更多 »

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 腰果好吃 、Ericlam 、安静的小白 、看看1028 、hou123qd 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

安大师是趁机这次大跌,跌到4.7元左右加仓的。一个星期的急跌,从5.3元的平台跌下来,有10%左右的跌幅,所以做出了用新集换盘江的调仓。

盘江是煤炭股中估值最低的股票之一,价格在净资产附近。公司有它的优势:西南最大的煤炭公司,唯一的上市公司,最近在发展煤电一体化,跟新集类似。而且从股票走势上看,连跌了四年,处于股价底部,没有获利盘。股价下有保底,适合重仓潜伏。

以上仅为个人感觉哈。

这个月我的持仓变化比较大,上半个月随着市场的持续下跌,我自选股里的品种好几只股票都跌到了我的评估买入价以下,所以我一直在按计划调整持仓品种,且持续的融资加仓,目前持仓(持仓按重到轻排列)如下:2月份,曾经问过安老师,盘江股份,甘肃能化,物产环能的价格是否合适了。安老师不置可否,想不到这次调仓安老师都纳入了,厉害了,抄到了很好的价格,我决定适当抄作业了。另外河钢资源的买入是看好磁铁矿的稳健高毛利和铜二期完工后,明年迎来业绩爆发?希望安老师能讲讲河钢资源。

盘江股份A

大唐发电H

华阳股份A

远兴能源A

新集能源A

中国中铁H

郑煤机A

藏格矿业A

河钢资源A

物产环能A

永泰能源A

甘肃能化A

(因持仓品种大幅增加,所以具体持仓比率就懒得去算了)

总仓位11...

赞同来自: gaokui16816888

这个月我的持仓变化比较大,上半个月随着市场的持续下跌,我自选股里的品种好几只股票都跌到了我的评估买入价以下,所以我一直在按计划调整持仓品种,且持续的融资加仓,目前持仓(持仓按重到轻排列)如下:盘江股份A大唐发电H华阳股份A远兴能源A新集能源A中国中铁H郑煤机A藏格矿业A河钢资源A物产环能A永泰能源A甘肃能化A(因持仓品种大幅增加,所以具体持仓比率就懒得去算了)总仓位119%,目前收益率65%,今...首先感谢安老师又更新实盘了,你的重仓股都列我自选品种。有个股票衮矿能源 01171,也是资源股,应该也是属于安老师您比较擅长领域,方便问一下这个股估值是不是不够低?

赞同来自: gaokui16816888

这个月我的持仓变化比较大,上半个月随着市场的持续下跌,我自选股里的品种好几只股票都跌到了我的评估买入价以下,所以我一直在按计划调整持仓品种,且持续的融资加仓,目前持仓(持仓按重到轻排列)如下:多谢安老师的教诲

盘江股份A

大唐发电H

华阳股份A

远兴能源A

新集能源A

中国中铁H

郑煤机A

藏格矿业A

河钢资源A

物产环能A

永泰能源A

甘肃能化A

(因持仓品种大幅增加,所以具体持仓比率就懒得去算了)

总仓位11...

赞同来自: 小猫50128015 、suprep 、dengca1987 、hippohippo 、云飞扬lyz 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

安老师,提前祝国庆节快乐!最近行情开始火爆,请问持仓有调整吗?这个月我的持仓变化比较大,上半个月随着市场的持续下跌,我自选股里的品种好几只股票都跌到了我的评估买入价以下,所以我一直在按计划调整持仓品种,且持续的融资加仓,目前持仓(持仓按重到轻排列)如下:

盘江股份A

大唐发电H

华阳股份A

远兴能源A

新集能源A

中国中铁H

郑煤机A

藏格矿业A

河钢资源A

物产环能A

永泰能源A

甘肃能化A

(因持仓品种大幅增加,所以具体持仓比率就懒得去算了)

总仓位119%,目前收益率65%,今年从最高收益率89%回撤到收益率只剩36%,然后又短时间收益率回升到65%,市值波动比较大。

具体交易就是大幅度降低了新集能源的持仓比重,大唐发电H没动,加仓了盘江股份,华阳股份,远兴能源,中铁H,新增了郑煤机,河钢资源,物产环能,甘肃能化,整个投资组合预估股息率接近5%,而我的融资利率4%,所以从股息率覆盖融资成本的角度考虑以及重仓的新集能源今年煤炭板块涨幅第一,而随着其他煤炭股票的大幅下跌让我有了持续换仓的交易计划......

本周股市的上涨幅度真的有点炸裂,我预测不了指数的涨跌,但我做股票的投资理念确是“熊来不受伤,牛来我在场”,我想你们一定很奇怪,牛熊都判不了怎么能做到熊市不受伤,牛市要挣钱,其实也简单,个股的估值判断就是我的定海神针,我不管股市的点位,但只要这个市场有符合我投资理念的股票我就会重仓,满仓,甚至上融资仓持有,我讨厌持有现金,那么在熊市的底部区域因为整体估值比较低,大概率会有值得重仓持有的权益类品种让我进坑,我既然判断不了指数的牛熊,那么我只能依靠估值判断,重仓长期持有,不做短线,有坑就进,越跌越买,买不动了就在坑中硬扛等风来,这样的投资风格注定会经常坐电梯,但好处是几乎不会在底部区域踏空行情,然后靠着逻辑判断,估值判断,风险控制等让自己的投资组合不会出现伤筋动骨的伤害,没机会就等坑来,坑来了那就在坑中坚守等风来......

因为我过去的经验告诉我,我这样的赌徒牛市踏空比熊市套牢要痛苦的多的多,所以我只能选择这样的盈利模式.....

另外我的交易水平其实真的不怎么样,你们看,新集能源10元以上我一股没卖,跌到9元多,8元多,7元多我却大幅度减仓,不是因为新集逻辑变了,只是因为有了更好的替代,交易水平不怎么样的我为什么长期收益率却能战胜绝大部分人,那是因为我有勇气在确定性的地方下重仓......

最后我想说我们的市场牛熊轮回其实与经济关联度不大,而与政策,资金密切相关,政策一松估值就乱,政策一紧市场就崩,资金面的风一来猪都可以飞上天,风一走又是一地鸡毛,所以现在市场裂度环境下去过多分析个股的基本面暂时意义不大,只要在车上的人只需要紧紧的抓住扶手坐稳了,不要轻易下车,把焦虑丟给还没上车的人吧,而我最拿的出手的本事就是持仓不动......

京公网安备 11010802031449号

京公网安备 11010802031449号