Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: DFXGrmb2022 、YmoKing 、smile868

北交所难道能够独善其身?

希望明天上市地新股,可千万顶住阿。

赞同来自: Duckruck 、hanbing0356 、乘风南来

你们看多少资金能中一签是看哪里分析?一般是根据以往申购资金来估算吧,比如晨楠是532亿,宁新美邦这一轮是449亿,蓝电大概是470亿,加上对个股质地、市场温度的判断微调,对应中一签、2+1需要多少资金大概就出来了,如果留些冗余度会更好。一般2+1能够有效避免1+1空网的被动。

明天的2+1要多少钱?

feigame222 - 蹉跎错,消磨过,最是光阴化浮沫。

刚打了北交所电话,回复如下,45万多没资格参与第一轮比例配售,就更没资格参与第二轮的零售,最终蓝电为0。为此我投诉北交所,以大资为利,白嫖小资金,这不公平,今天的我是小资金,也许明天的你也是小资金,因为抽新后才知道中签概率啊,早知就不参与了。希望众多小散们多去投诉才有可能改变小散们的真正配售公平。北交所投诉电话4006263333没有大资金,BJS不仅活跃不起来,估计股票都发不出去;

赞同来自: hanbing0356 、馒头小二 、jerry2015

现在北交所打新就是大资金分账户博弈,小资金愿赌服输。若按公平原则,规则可改为余股按未中签的资金和中签后余下的资金(如47万必中一签,打了60万,则余13万)从大到小分配。这个貌似也不合理。。

碎股的分配,你再算算单个账户的配售比例。但凡拿到100股碎股的账户,该账户的获配比例都比顶额申购获配比例高。

举个简单的例子,发行价10,配售率0.1%,碎股按0.05%获配,定额申购100万股。

正常申购10万股,配100股;现在

有人申购5万股,获100股碎股,他的配售比例是0.2%;

有人申购15万股,获200股,他的配售比例是0.15%;

有人顶额申购100万股,获1000股,他的配售比例0.1%;顶额的是不是觉得不公平呢?

赞同来自: haitun2011

赞同来自: 海涛368 、DFXGrmb2022 、feigame222 、包包肚 、haitun2011 、 、 、更多 »

没资格参加第二轮应该是表达不清楚,不是没有资格,是按资金大小没有排上。中一股也不行,貌似有小散中一股5元钱,涨一倍赚5元,除5元手续费及印花税还亏钱。小散还得闹。

至于小散不公平,以前按时间配100的时候,大资金大满格也没有100股,好像对大资金也不公平。最好的办法是取消100股的限制,中一股也可以。

BingoYou - Hope for the best, Plan for the worst!

赞同来自: DFXGrmb2022 、上海李江镇 、包包肚 、haitun2011 、jerry2015 、 、更多 »

刚打了北交所电话,回复如下,45万多没资格参与第一轮比例配售,就更没资格参与第二轮的零售,最终蓝电为0。为此我投诉北交所,以大资为利,白嫖小资金,这不公平,今天的我是小资金,也许明天的你也是小资金,因为抽新后才知道中签概率啊,早知就不参与了。希望众多小散们多去投诉才有可能改变小散们的真正配售公平。北交所投诉电话4006263333北交所打新用资金申购,个人认为就是为了让大资金来活跃市场的,制度这么设计就是这个目的,当然是偏向于大资金的。我们只能适应规则,参考帖主的预估来合理分配资金去申购。

赞同来自: hanbing0356

刚打了北交所电话,回复如下,45万多没资格参与第一轮比例配售,就更没资格参与第二轮的零售,最终蓝电为0。为此我投诉北交所,以大资为利,白嫖小资金,这不公平,今天的我是小资金,也许明天的你也是小资金,因为抽新后才知道中签概率啊,早知就不参与了。希望众多小散们多去投诉才有可能改变小散们的真正配售公平。北交所投诉电话4006263333确实是不合理,余股分配政策出台前,很多人建言建议应该按余股数额而不是按申购资金大小来分配余股。

赞同来自: hanbing0356

刚打了北交所电话,回复如下,45万多没资格参与第一轮比例配售,就更没资格参与第二轮的零售,最终蓝电为0。为此我投诉北交所,以大资为利,白嫖小资金,这不公平,今天的我是小资金,也许明天的你也是小资金,因为抽新后才知道中签概率啊,早知就不参与了。希望众多小散们多去投诉才有可能改变小散们的真正配售公平。北交所投诉电话400626333没资格参加第二轮应该是表达不清楚,不是没有资格,是按资金大小没有排上。

至于小散不公平,以前按时间配100的时候,大资金大满格也没有100股,好像对大资金也不公平。最好的办法是取消100股的限制,中一股也可以。

赞同来自: mousejerry 、mtjmtj77 、zero20

而主板刚刚相反,越来越萎靡不振,甚至许多新股直接破发。

难道风向变了么?

daxian100

- 知行合一

- 知行合一

赞同来自: Boiledwater 、yakov 、董伯威 、edvintracy 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

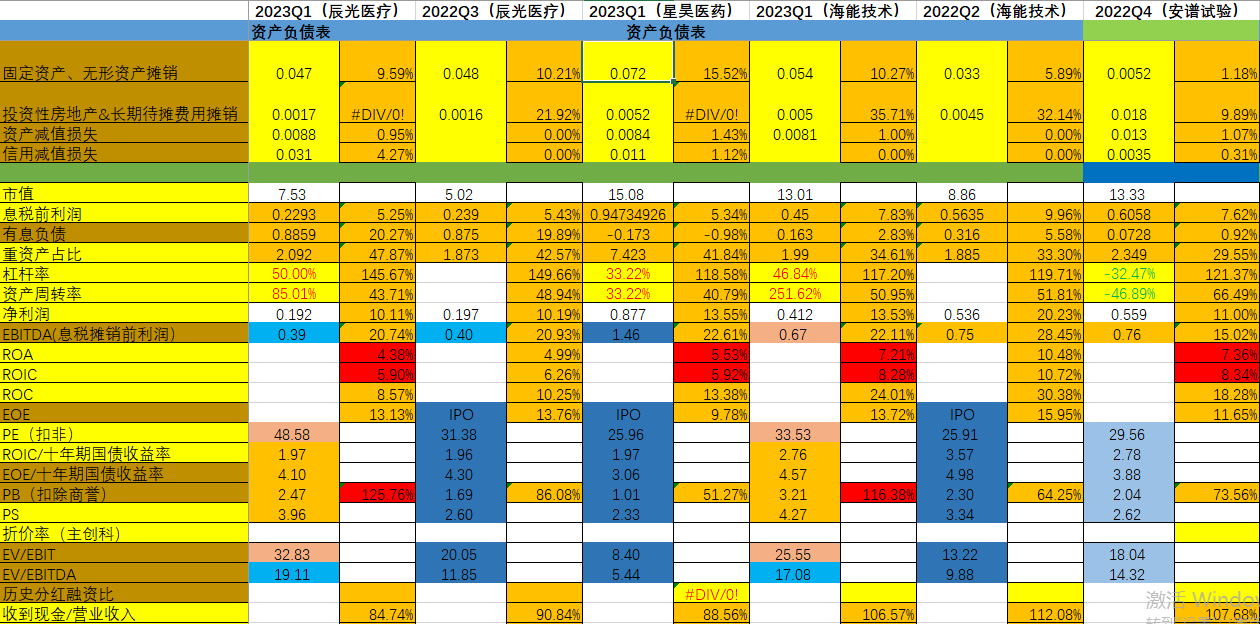

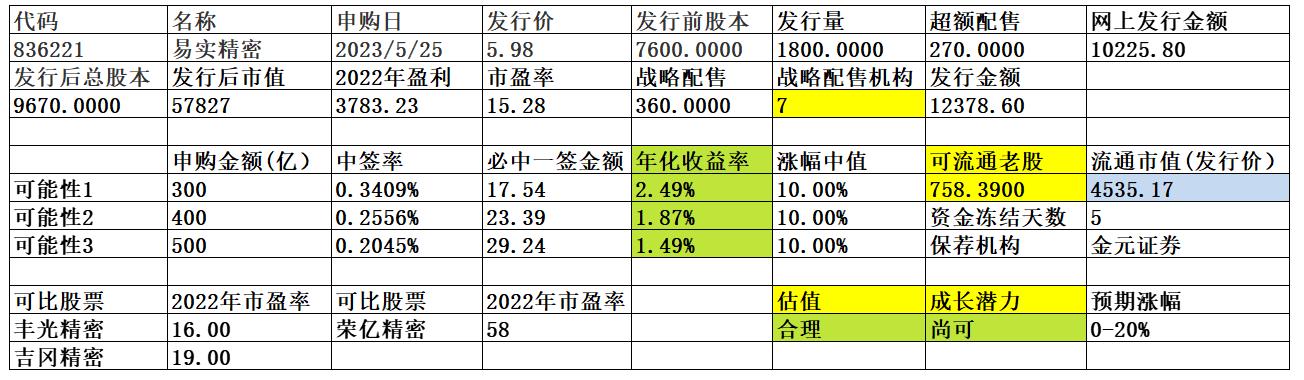

公司是一家以汽车精密金属零部件研发、生产、销售为核心业务的高新技术企业,面向全球汽车行业知名一级、二级供应商,通过多种技术解决方案,为客户提供优质的汽车精密金属零部件产品。公司引进高端装备、整合先进的海外技术和管理理念,经过多年的自主研发和持续创新积累,形成了精密机加工、复杂冲压折弯成型、高速深拉伸、多工位冷镦、精密冲压以及激光焊接等综合竞争优势。

一、优势

1、客户优势。公司产品广泛应用于汽车刹车制动系统、各类电子控制单元、新能源汽车高压连接系统以及传统燃油汽车发动机、变速箱等多个汽车子系统,并已成为安波福、艾尔多、博格华纳、博戈橡胶、博世、柏狮电子、博泽、大陆、德韧干巷、赫尔思曼、海拉、合兴股份、联合电子、立讯精密、泰科电子、维科精密、纬湃汽车、信跃电子、怡得乐、伊维氏、浙江孔辉、恒进机电等业内知名零部件厂商的供应商。

2、技术优势。自成立以来,公司持续进行高质量的研发投入和技术创新,组建了一支专业化的技术研发团队,先后被认定为江苏省高新技术企业、江苏省民营科技企业和国家级专精特新“小巨人”企业,先后建设了“江苏省汽车换挡系统关键零部件工程技术研究中心”、“南通市市级企业技术中心”。公司成立了以技术研发部为核心的研发平台,经过长期的技术积累,形成了多轴联动精密机加工、复杂冲压折弯成型、高速深拉伸、精密冲压、多工位冷镦,以及激光焊接等多项核心技术。通过多种精密金属加工技术的单独或组合应用,报告期内公司生产了数百种不同型号的汽车精密金属零部件,可以快速响应客户需求,在较短时间完成新产品的研发并实现量产。截至本招股书明书签署日,公司拥有发明专利 9 项,实用新型专利 65 项。

3、产品布局优势。基于对新能源汽车产业发展前景的判断,公司自 2016 年开始布局新能源汽车精密金属零部件产品的研发,特别是在新能源汽车高压连接器零部件方面。2019 年,公司的新能源汽车高压接线柱产品实现小批量出货,此后新能源汽车专用精密金属零部件产品的收入逐年大幅增长,2021 年新能源汽车专用精密金属零部件产品占主营业务收入的比重达到三分之一以上,2022 年达 50.82%。

4、成长性良好,财务状况稳健。

二、风险

1、宏观经济波动及市场需求波动风险。

2、原材料价格波动风险,市场竞争风险。

3、2023 年汽车行业降价的风险。2023年初,国产特斯拉全系降价,部分新能源汽车企业受其影响也采取了相应的降价措施,部分传统燃油车受到地方政府补贴政策影响也进行了大幅降价。

4、客户集中度较高的风险。公司前 5 名客户主要为泰科电子、伊维氏汽车、赫尔思曼、立讯精密、联合电子等。2020-2022 年,公司对前 5 名客户的合计销售额占当期公司营业收入的比重分别为49.92%、55.44%和 59.80%,合计占比有所上升。

5、财务风险。应收账款余额较高,存货跌价风险,毛利率下降风险,汇率波动风险。

三、历史募集。

1、2021年2月,定向增发300万股,发行价3.5元。

2、2021年12月,定向增发800万股,发行价7.5元。

四、流通老股分析

758.39万股,按发行价计算0.46亿元。

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,绝对发行价格不高,流通老股不多。可申购。

赞同来自: hanbing0356 、三勾

北交所琢磨不透的。五月份的晟楠科技开个好头,但可能是强弩之末,市场一热发行价就上来,发行价一高打新收益自然会下来。宁新和蓝电价格都偏高,另两个更差。如果青矩技术月内上市估计会带崩一阵时间。

一月大赚,无一破发,平均配售率2.62%,平均收益率0.471%;很多人吃不到;

二月小赚,无一破发,平均配售率0.29%,平均收益率0.125%;大家卷,挣辛苦钱;

三月小亏,唯有一只高价新股大赚,创打新收益纪录,大部分人吃不到;其余的,大家卷,卷着亏钱;平均配售率3.98%,剔除没上市的青矩,平均收益率-0.021%。

大家以为又没的玩的时候,

四月大赚,唯有一只破发,海达...

这样挺好,符合自然市场规律,市场持续热的时候就不对打新抱太多期待,昨天的蓝点有意控制了下,只打2/3。虽然大概率中签率不到1%,但26元的价格一旦破发亏损面不会小,过去有过几次经验,类似的几个高价股(康乐和倍益康)只象征性的打了几手,亏损额也够抵销一只普通满打的新股盈利。不满打让自己有意收收手。

京公网安备 11010802031449号

京公网安备 11010802031449号