Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: hello123 、jerry2015 、Zhugf0102 、DFXGrmb2022 、haitun2011 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: zcyhmj

招股说明书上的是前十大股东数据。还有流通股东的数据未提供。我是根据同花顺的数据写得,应该问题不大。流通股东是楼主的1700多万的数据,不过其中有800万股是陕西国资控股,应该不至于上市即抛售,故实际抛压是900多万股。

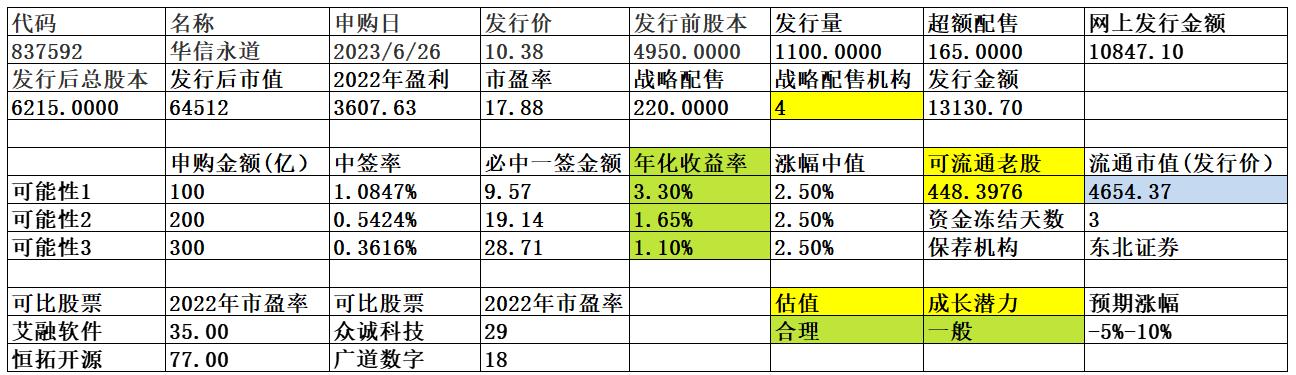

华信永道公司是一家提供住房公积金及银行业数字化解决方案的供应商和服务运营商,为全国各地的住房公积金管理机构和银行提供多跨场景的信息系统相关的软件定制开发、维护服务、第三方产品销售与集成、外包服务等业务。一、优势1、长期领先的行业地位与市场口碑公司深度参与住房公积金信息化行业发展,是行业标准制定的参与者之一,也是引领行业发展的企业之一。公司先后参与多个大型城市住房公积金信息化系统建设,拥有 100...谢谢,明显周二那个好于周一的!

赞同来自: jerry2015

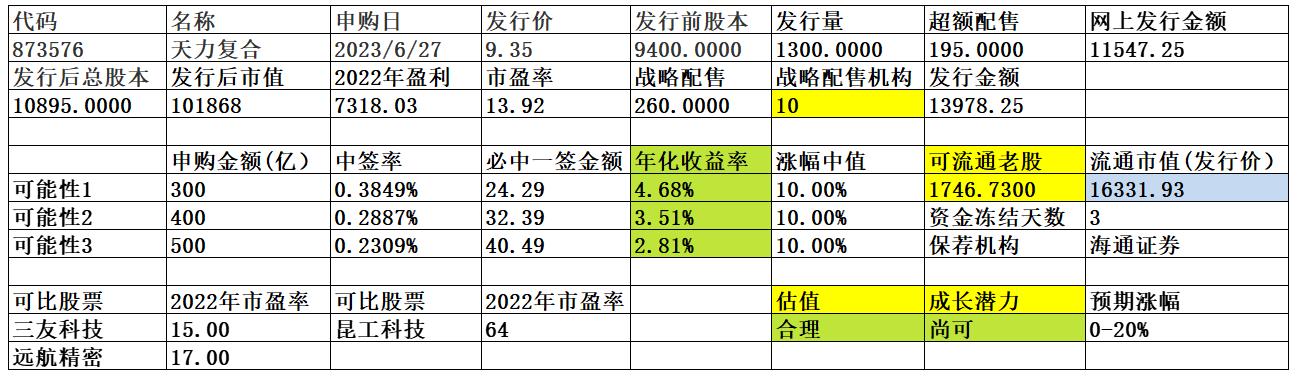

天力复合公司是西北院下属上市公司西部材料(股票代码:002149)控股的国内层状金属复合材料领军企业,专业从事层状金属复合材料的研发、生产和销售。公司产品属于《重点新材料首批次应用示范指导目录(2021 年版)》《战略性新兴产业重点产品和服务指导目录(2016版)》《战略性新兴产业分类(2018 版)》重点支持的新材料下的先进有色金属材料、金属基复合材料范畴。公司主要产品为钛-钢、锆-钢、不锈钢...感谢剖析!

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

天力复合这个完美错过周四逆回购,不过看到楼主的数据,太纠结了。

公司是西北院下属上市公司西部材料(股票代码:002149)控股的国内层状金属复合材料领军企业,专业从事层状金属复合材料的研发、生产和销售。公司产品属于《重点新材料首批次应用示范指导目录(2021 年版)》《战略性新兴产业重点产品和服务指导目录(2016版)》《战略性新兴产业分类(2018 版)》重点支持的新材料下的先进有色金属材料、金属基复合材料范畴。

公司主要产品为钛-钢、锆-钢、不锈...

天力复合666 好快

公司是西北院下属上市公司西部材料(股票代码:002149)控股的国内层状金属复合材料领军企业,专业从事层状金属复合材料的研发、生产和销售。公司产品属于《重点新材料首批次应用示范指导目录(2021 年版)》《战略性新兴产业重点产品和服务指导目录(2016版)》《战略性新兴产业分类(2018 版)》重点支持的新材料下的先进有色金属材料、金属基复合材料范畴。

公司主要产品为钛-钢、锆-钢、不锈...

天力复合公司是西北院下属上市公司西部材料(股票代码:002149)控股的国内层状金属复合材料领军企业,专业从事层状金属复合材料的研发、生产和销售。公司产品属于《重点新材料首批次应用示范指导目录(2021 年版)》《战略性新兴产业重点产品和服务指导目录(2016版)》《战略性新兴产业分类(2018 版)》重点支持的新材料下的先进有色金属材料、金属基复合材料范畴。公司主要产品为钛-钢、锆-钢、不锈钢...招股说明书上流通老股数量不是978.675万股?

daxian100

- 知行合一

赞同来自: gaokui16816888 、FF章鱼 、dingo49 、奕哥 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是西北院下属上市公司西部材料(股票代码:002149)控股的国内层状金属复合材料领军企业,专业从事层状金属复合材料的研发、生产和销售。公司产品属于《重点新材料首批次应用示范指导目录(2021 年版)》《战略性新兴产业重点产品和服务指导目录(2016版)》《战略性新兴产业分类(2018 版)》重点支持的新材料下的先进有色金属材料、金属基复合材料范畴。

公司主要产品为钛-钢、锆-钢、不锈钢-钢、镍-钢、铜-钢、铝-钢等层状金属复合材料,涵盖复合板、棒、管等多产品系列,并可根据具体订单要求定制化产品规格。其中,以钛-钢复合材料的销售占比最高。

一、优势

1、行业地位较高。公司自 1965 年起开展爆炸复合研究,起源于西北院金属复合材料研究所,是国内最早致力于该技术研究的单位之一。经过半个多世纪的发展,公司积累了丰富的层状金属爆炸复合制备技术经验,产品广泛应用于化工、冶金、电力、环保、航空航天、新能源、海洋工程等领域,先后引领多个应用领域实现复合材料的国产化和示范化效果。目前公司已成为包括宝色股份、江苏中圣、森松重工、美国通用电气、L&T 在内的国内外多家大型装备制造企业的合格供应商。根据中国爆破行业协会爆炸加工委员会 2022年5月出具的说明,天力复合近五年(2017 年至 2021 年)“有色金属爆炸复合材料”全国市场占有率为 20%~30%,位居全国第一。

2、技术实力较强。公司是高新技术企业、陕西省“专精特新”中小企业,拥有 20 项发明专利、4 项实用新型专利,建有“层状金属复合材料国家地方联合工程研究中心”、“陕西省层状金属复合材料工程研究中心”和“西安市金属爆炸复合材料工程技术研究中心”三个创新研发平台。公司掌握爆炸复合、爆炸-轧制复合以及轧制复合三种复合方法,依托几十年来积累的技术优势,在一系列国内重大技术装备用复合材料国产化方面实现技术突破,先后解决了 30 万千瓦、60 万千瓦、100 万千瓦级火电及核电项目冷凝器用管板制造的关键技术问题,首次实现了冷凝器管板国产化,目前仍是核电项目用复合材料国内唯一批量化供应商,同时也是国内卫星用钛-不锈钢过渡连接功能材料国军标起草单位和国产化制备唯一批量化供应商。

3、研发优势。发行人组建了成熟的研发团队,核心人员行业及技术经验丰富,能够有效带领公司研发团队紧跟行业前沿技术的发展方向。

4、财务状况稳健,无有息负债。

二、风险

1、原材料价格波动风险。公司的原材料主要为钛板、钢板、不锈钢板、锆板、镍板等板材,2020 年、2021 年和2022 年,直接材料成本占主营业务成本的比例分别为 79.69%、82.10%和 86.22%。

2、关联交易的风险。报告期内,公司关联交易主要与西北院下属企业发生,包括西部钛业、西安莱特、汉唐检测、西安诺博尔、优耐特、西安泰金等,主要关联交易类型包括采购原材料、外协加工及检测服务、销售层状金属复合材料等。公司经常性关联采购金额分别为 6,444.90 万元、10,594.78 万元和 19,573.85 万元,占营业成本比例分别为 21.99%、26.84%和 39.45%;公司经常性关联销售金额分别为 4,158.84 万元、2,408.52 万元和 3,516.71 万元,占营业收入比例分别为 11.11%、4.79%和 5.50%。

3、客户和供应商集中度较高风险。公司原材料主要为钛板、钢板、不锈钢板、锆板、镍板等板材,报告期内前五大供应商的采购金额合计占采购总额比例均超过 50.00%,公司供应商相对集中。

三、历史募集

2020年9月,定向增发900万股,发行价4.45。

四、流通老股分析

1746.73万股,按发行价计算1.63亿。

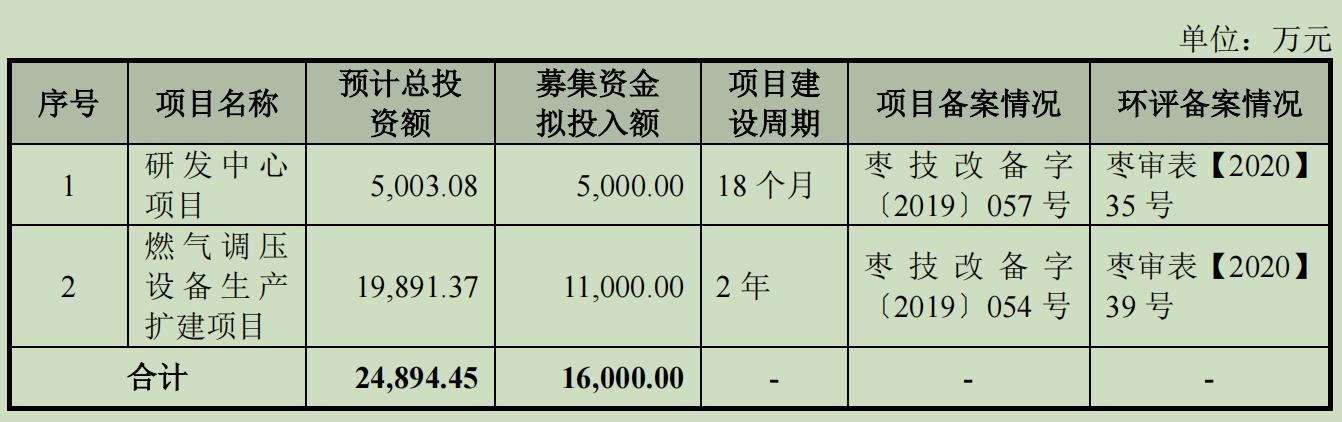

五、募投项目

见图

六、结论。公司所处行业稳步增长,公司行业地位较高、质地较好,发行市盈率与可比公司相比有一定折让,流通老股适中。可申购。

luckzpz

- 像爱惜自己生命一样保护本金

华信永道2019年3月华信永道完成一次股票定向发行,以13.34元/股的价格向上海云鑫创业投资有限公司发行750万股,募资1亿元

公司是一家提供住房公积金及银行业数字化解决方案的供应商和服务运营商,为全国各地的住房公积金管理机构和银行提供多跨场景的信息系统相关的软件定制开发、维护服务、第三方产品销售与集成、外包服务等业务。

一、优势

1、长期领先的行业地位与市场口碑公司深度参与住房公积金信息化行业发展,是行业标准制定的参与者之一,也是引领行业发展的企业之一。公司先后参与多个大型城市住房公积金信息化系统建设,拥有 1...

似乎还处在浮亏状态,主要没有看到分红送股类的信息。

daxian100

- 知行合一

赞同来自: laolii 、奕哥 、塔塔桔 、上海李江镇 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家提供住房公积金及银行业数字化解决方案的供应商和服务运营商,为全国各地的住房公积金管理机构和银行提供多跨场景的信息系统相关的软件定制开发、维护服务、第三方产品销售与集成、外包服务等业务。

一、优势

1、长期领先的行业地位与市场口碑公司深度参与住房公积金信息化行业发展,是行业标准制定的参与者之一,也是引领行业发展的企业之一。公司先后参与多个大型城市住房公积金信息化系统建设,拥有 100 余家住房公积金管理机构客户及银行客户,覆盖面达全国 24 个省、自治区、直辖市,其中含 15个省会或副省级城市行业客户。住房公积金缴存人规模前一百的城市中,发行人服务的缴存人数及客户数量市场占有率均为行业第一。长期以来,公司解决方案创新能力突出、产品运行稳定,服务质量优秀,已经树立了高技术、高品质的企业形象。公司行业地位与市场口碑优势显著。

2、优秀的技术研发能力和项目交付能力。公司自设立以来,始终专注于住房公积金信息化行业。截至本招股说明书签署日,公司已拥有软件著作权 182 项、专利 7 项,对公司的发展起到了积极的影响。公司已取得 CMMI5级评估认证,具有较强的软件开发能力。公司也是有关部门认定的高新技术企业和专精特新企业,具有较强的创新能力。公司拥有稳定的研发团队及实施交付团队,具备良好的研发能力和项目交付能力。在日常业务开展过程中,公司通过具备丰富行业知识储备的实施交付团队,充分利用公司技术成果,结合客户需求,提出有针对性的高质量解决方案并保证项目顺利实施。

3、覆盖广泛的市场营销服务网络优势。公司建立了完善的市场营销服务网络,形成了一定的市场优势。公司采取以北京总部为中心,辐射全国十多个区域中心城市的服务管理网络。

二、风险

1、市场竞争较为激烈。

2、下游行业较为集中的风险。报告期内,来源于住房公积金类客户的销售收入占公司营业收入比重分别为 74.68%、73.25%和60.85%,来源于银行类客户的销售收入占公司营业收入比重分别为21.06%、19.55%和 28.89%,公司主营业务对国内住房公积金行业的依赖程度较高。

3、收入或利润波动的风险,业务季节性波动的风险(收入主要在四季度)。

4、财务风险。毛利率波动,应收账款风险。

5、成长性不足。

三、历史募集

2019年3月华信永道完成一次股票定向发行,以13.34元/股的价格向上海云鑫创业投资有限公司发行750万股,募资1亿元。蚂蚁科技集团股份有限公司持有上海云鑫创业投资有限公司100%股权。

四、流通老股分析

448.3976万股,按发行价计算0.47亿元。

五、募投项目

见图

六、结论。公司所处细分行业空间有限,公司质地尚可,发行市盈率与可比相比有折让不多,流通老股不多。谨慎申购。

赞同来自: happysam2018 、发现价格 、ysh323 、milerli 、haitun2011 、 、更多 »

在北京证券交易所上市。

赞同来自: 三勾 、塔塔桔 、haitun2011

为了让东方碳素的新股能顺利发得出去,今天下午就必拉抬同行业的宁新。管理层煞费苦心啊什么逻辑啊,东方碳素发不发的出去,和管理层屁关系?人家为了个破新股发行冒着乌纱帽被摘得风险?你也太看得起自己了

北证50今日收盘884.59点,已到低点附近,现在可以直接买入指数基金了。创业板指2010年1000点跌到2012年底585,时间和幅度上都还有空间,可以再==

况且创业板开板时没有资金门槛,585理论上还能打折

北证50几个基金规模太小,抄底时怕低于5000万解散了,

(2018年我持仓分级基金就有3个清盘退钱了)

赞同来自: mousejerry

瑞星股份公司主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品。根据调压设备的国家标准及行业标准,发行人的产品可以进一步分为燃气调压器、燃气调压箱(柜)、撬装式燃气减压装置、压力容器、LNG 气化供气装置、埋地式调压箱等七大类。一、优势1、技术优势。2019 年 12 月,公司被河北省工业和信息化厅认定为河北省“专精特新”中小企业...谢谢您的分析!

daxian100

- 知行合一

赞同来自: iono 、k买买买 、liang 、readfun 、mousejerry 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品。根据调压设备的国家标准及行业标准,发行人的产品可以进一步分为燃气调压器、燃气调压箱(柜)、撬装式燃气减压装置、压力容器、LNG 气化供气装置、埋地式调压箱等七大类。

一、优势

1、技术优势。2019 年 12 月,公司被河北省工业和信息化厅认定为河北省“专精特新”中小企业。瑞星久宇于 2022 年 1 月 14 日经四川省经济和信息化厅认定为四川省“专精特新”中小企业。公司在燃气调压设备领域技术路线日趋成熟,目前已取得 82 项专利及 17 项软件著作权。

2、客户优势。依靠稳定的产品质量、完善的售后服务,公司与华润燃气、中国燃气、新奥燃气、贵州燃气、山西燃气、昆仑燃气等大型燃气集团建立了长期稳定的合作关系,公司的产品销售区域覆盖国内大部分省、自治区、直辖市,公司的产品质量受到客户广泛好评。

3、系统设计优势。公司拥有可综合运用材料、机械、力学、化工、结构、仪表及电气等多学科领域知识的专业技术团队,具备全面的从长输管线到城市管网的各级各区域燃气调压系统设计能力。公司与全国各大设计院及燃气专业设计单位建立了长期良好合作关系,能有效提供全方位的设计服务。

4、财务状况稳健。现金流较好,负债率维持较低水平。

二、风险

1、业绩成长性及经营业绩面临存在持续下滑的风险。报告期内,公司营业收入规模持续下降,净利润水平整体呈下降趋势。公司业务的成长性及发展潜力与下游天然气行业的发展紧密相关,而天然气行业与宏观经济关联度较高。

2、应收账款金额较大的风险。报告期各期末,公司应收账款余额分别为22,131.63万元、21,708.15万元和24,137.47万元,公司应收账款余额占各期末资产总额的比例分别为 42.92%、42.19%和 45.13%,占比较大。

3、原材料价格波动导致业绩波动的风险。发行人生产经营所需的主要原材料为钢材、阀门、法兰等大宗商品,该类型原材料受国际行情、供求关系、行业政策、经济周期性变化和大宗商品期货价格影响较大。

4、成长性不佳。近几年营收、利润无明显增长。

5、毛利率持续下滑的风险。报告期各期,公司综合毛利率分别为 48.39%、48.28%和 44.94%,呈逐年下滑趋势。

三、历史募集

2017年12月定向增发600万股,发行价2.00。

四、流通老股分析

520万股,按发行价计算2636.40万元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地普通,发行市盈率与可比公司相比不具备优势,流通老股不多,发行价不高。谨慎申购。

赞同来自: happysam2018 、solino

价格比停牌前低,但行业看似一般,燃气输气相关设备,客户多为燃气公司,作为乙方估计没啥话语权。按现在发行价来看,市净率不高,北交新股一般不会一上市就破发(打了某些人的脸),但确实行业景气度和地位一般,后续经营不好可能会有破净可能,但是刚上市应该不至于,所以个人感觉这个价格还是可以的,我会参与

京公网安备 11010802031449号

京公网安备 11010802031449号