Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

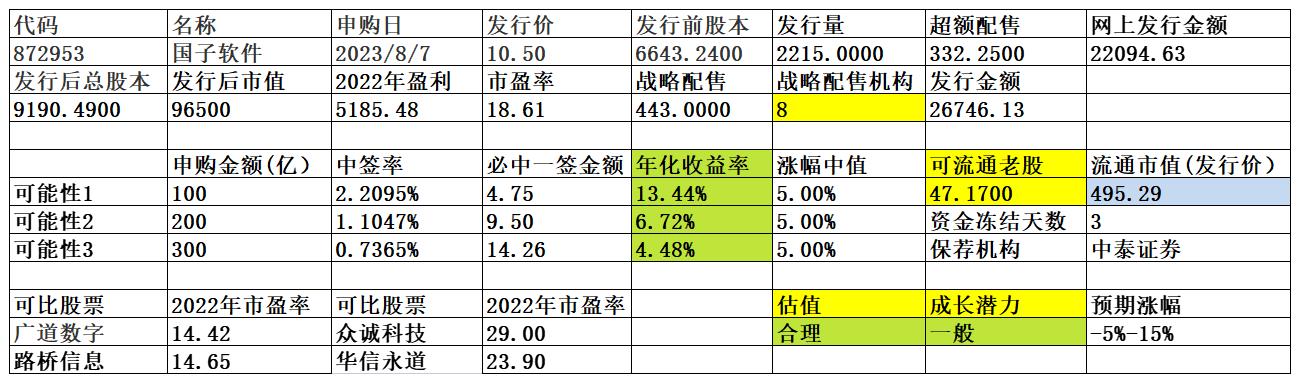

国子软件公司是资产管理数字化服务提供商,以自主研发的资产管理数字化平台为基础,面向行政事业单位和各级各类学校,提供软件开发、技术服务以及配套硬件产品等,旨在满足行政事业单位、各级各类学校资产管理信息化需求,实现行政事业国有资产“配置科学、使用有效、处置规范、监督到位”的管理目标。公司在资产管理数字化业务领域经验丰富、专业度较强,业务规模持续提升,同时公司利用完善的资产管理数字化产品、市场口碑及品...楼主太辛苦了,这么快就出估算,向您致敬!

daxian100

- 知行合一

- 知行合一

赞同来自: 总是人生Guang 、奕哥 、wszq 、冷静投资 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家专业从事实验室设备及生命科学仪器研发、生产、销售及服务的高新技术企业,致力于为科研人员生命科学实验提供性能稳定、操作安全、节能环保的温湿度控制系列产品、高压灭菌系列产品及净化安全系列产品,产品广泛运用于医药、食品、检验检测、检验检疫、农林牧渔、环境保护、科学研究等诸多领域。

一、优势

1、技术优势。公司在实验室设备及生命科学仪器领域深耕超过 25 年,部分产品的温度、湿度控制范围、控制波动度、控制均匀度等关键技术指标居于国内先进水平,公司产品在变频制冷控制、数据完整性、通信协议、设备集中管控、安全防护、人机交互等方面具有明显优势。2021 年至今,公司参与制定的 4 项国家标准、3 项团体标准先后颁布实施。截至本招股说明书签署日,公司已取得发明专利 11 项、实用新型专利 38 项、软件著作权 16 项。2022 年 8 月,上海市院士专家工作站指导办公室、上海市松江区人民政府批准公司设立专家工作站;公司积极与上海交通大学等开展校企合作,共同针对新材料应用下的新型控湿方式展开研究,保障技术创新的前瞻性。公司获得了“上海市专精特新企业”、“2020 科学仪器行业领军企业(实验室设备类)”、“2016 科学仪器行业最具影响力国内生产厂商”等荣誉。

2、客户优势。公司凭借优异的技术与产品创新能力、稳定可靠的产品性能、良好的客户服务能力,积累了优质而广泛的客户资源。公司产品广泛应用于恒瑞医药、药明康德、云南白药、片仔癀药业等制药企业,清华大学、北京大学、复旦大学、上海交通大学、中科院等高等院校、科研院所,贵州茅台、蒙牛、伊利、光明乳业、可口可乐、青岛啤酒等食品企业,中国疾控中心、中国食品药品检定研究院、北京海关、上海海关等政府机关,中国检验认证(集团)有限公司、通标标准技术服务有限公司(SGS)、谱尼测试、华测检测等第三方检测机构。

3、发行人系国内细分领域唯一公众公司、在多个细分领域已成为领先企业发行人系国内以温湿度控制系列、高压灭菌系列产品为主营业务的唯一公众公司,主营产品的主要竞争对手尚未登陆资本市场。公司所处细分领域市场竞争格局相对稳定,在立式高压灭菌器、药品稳定性试验箱、培养箱类产品、样品干燥箱等多个细分领域,发行人市场占有率已居于行业前列,具有突出的市场竞争地位。

4、财务结构稳健,现金流较好,历史分红记录良好。

二、风险

1、市场竞争风险。

2、下游行业需求波动风险。

3、原材料价格波动风险。

4、市场空间受限风险

5、2021 年公司培养箱类产品、样品干燥箱、药品稳定性试验箱、立式高压灭菌器、生物安全柜、净化工作台等产品国内市场容量约 56 亿元人民币,公司产品在细分市场中的占有率较低。

6、成长性不足。

三、历史募集

2016年10月,定向增发500万股,发行价2.5元。

四、流通老股分析

415.20万股,按发行价计算4048.2万元。

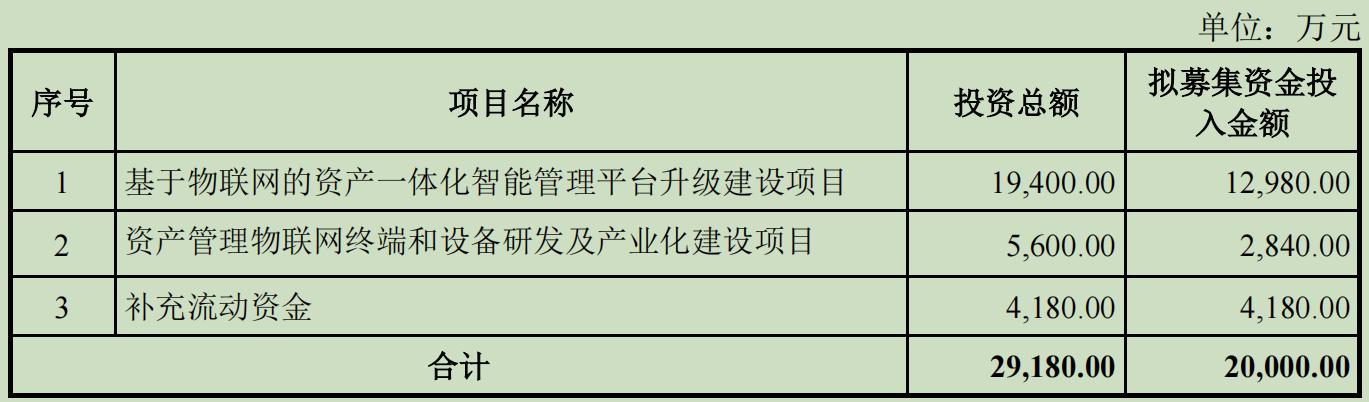

五、募投项目

见图

六、结论。公司所处细分行业稳步发展,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股稍多,2023年上半年增速较快。可申购。

daxian100

- 知行合一

赞同来自: 奕哥 、liang 、鱼游泳 、readfun 、mousejerry 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是资产管理数字化服务提供商,以自主研发的资产管理数字化平台为基础,面向行政事业单位和各级各类学校,提供软件开发、技术服务以及配套硬件产品等,旨在满足行政事业单位、各级各类学校资产管理信息化需求,实现行政事业国有资产“配置科学、使用有效、处置规范、监督到位”的管理目标。

公司在资产管理数字化业务领域经验丰富、专业度较强,业务规模持续提升,同时公司利用完善的资产管理数字化产品、市场口碑及品牌形象,通过差异化的业务定位,持续地进行市场开拓,未来市场地位有望得到进一步提升。

一、优势

1、公司是高新技术企业、山东省瞪羚企业,是省级软件工程技术中心、济南市企业技术中心、济南市工程实验室,是山东省软件行业协会认定的软件企业,是山东省大数据企业50 强。公司是全国资产管理标准化技术委员会资产管理数字化标准工作组成员单位,致力于推动资产管理数字化标准化水平。截至 2022 年 12月31日,公司已获得专利2项、软件著作169项、软件产品证书6件。

2、在行政事业领域,公司客户涵盖“中央”-“省(直辖市、自治区)”-“市(州)”-“县(县级市、市辖区)”-“乡镇”等各级行政事业单位,同时涵盖财政、教育、公安、政法、医疗、卫生等各类行政事业单位;在教育领域,公司客户覆盖高等学校、中职学校、普通中小学、特殊教育学校、幼儿园等各级各类学校。公司逐步成长为国内资产管理软件行业具有显著影响力的公司之一,获得了良好的口碑和品牌影响力,形成了稳定的市场地位。

3、公司是较早专业从事行政事业国有资产管理相关软件研究、开发、服务的公司之一,在全国产生了较大的影响。通过近二十年的经验积累和能力发展,公司除了对行政事业国有资产管理的发展趋势、体系架构有着深刻的了解,公司更对行政事业国有资产管理的政策要求、管理现状、业务流程、能力现状有着较为深刻的理解。通过对行业优秀实践案例的提炼,公司将国家政策对行政事业资产管理的要求及行政事业单位自身业务需求及业务流程嵌入资产管理信息化平台,为行政事业单位及各级各类学校提供资产管理的思路及整体管理架构,提高资产管理的水平。

4、截至 2022 年 12 月 31 日,公司拥有软件研发人员 204 人,占公司员工总数的27.87%,同时本科及以上学历人员 378 人,占比 51.64%。近三年,公司年均研发投入占营业收入比例为 11.19%。

5、财务结构稳健,毛利率维持较高水平,负债率较低,历史分红记录尚可。

二、风险

1、产业政策变化,行业竞争风险。

2、收入的季节性波动风险。

3、市场区域相对集中的风险。报告期内,山东省及河北省为公司的优势市场区域,山东省及河北省贡献的收入占公司主营业务收入比例分别为 65.10%、70.71%和 73.80%,其中,山东省主营业务收入占公司主营业务收入的比例分别为 51.60%、53.13%和 43.34%,占比相对较高。

4、应收账款发生坏账的风险。报告期各期末,公司应收账款分别为 4,212.03 万元、8,649.94 万元和 14,829.36 万元,占各期末流动资产的比例分别为 37.32%、53.17%和 67.26%。

三、历史募集

2022年7月 ,公司以每股21.20元向1 名认购人发行 471,700 股。

四、流通老股分析

47.17万股,成本价21.20元。

五、募投项目

六、结论

公司所处行业竞争激烈,公司为区域性龙头,质地尚可,发行市盈率与可比公司相比不具备优势,上半年业绩增速较快,流通老股可忽略不计。谨慎申购。

赞同来自: 专职打新 、一点飞鸿 、塔塔桔 、happysam2018 、bvss 、 、 、 、 、更多 »

第一次全网测试:2023年8月5日(周六),第二次全网测试:2023年8月12日(周六)。

https://www.bse.cn/important_news/200017614.html

赞同来自: 青火 、二月兔 、basementkids 、solino 、happysam2018 、 、更多 »

都有破发可能性。

不管那么多了,闭了眼睛全力申购吧。

赞同来自: mousejerry 、genamax 、上海李江镇 、happysam2018 、夏天的夏天 、 、更多 »

路桥信息公司的主营业务为运用人工智能、物联网、大数据、云计算等新一代信息技术为交通领域提供信息化产品和解决方案以及运维、运营等服务。公司的产品和服务覆盖轨道交通(含 BRT)、智慧停车(静态交通)、公路与城市交通等综合交通应用场景,具备“建设、管理、养护、运营、服务”全周期信息化服务能力。同时,公司依托 OneCAS 数智中台和强大的研发能力,积极拓展创新与衍生业务,在智慧工地、智慧市政、智慧场...谢谢楼主辛苦做功课,!

daxian100

- 知行合一

赞同来自: 奕哥 、robin8848 、luckzpz 、jennyliu218a 、青山老祖 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务为运用人工智能、物联网、大数据、云计算等新一代信息技术为交通领域提供信息化产品和解决方案以及运维、运营等服务。公司的产品和服务覆盖轨道交通(含 BRT)、智慧停车(静态交通)、公路与城市交通等综合交通应用场景,具备“建设、管理、养护、运营、服务”全周期信息化服务能力。

同时,公司依托 OneCAS 数智中台和强大的研发能力,积极拓展创新与衍生业务,在智慧工地、智慧市政、智慧场馆、智慧安防等领域实现核心能力的有效延伸,提升公司的信息化服务覆盖领域,打造新的收入和利润增长点。

一、优势

1、技术优势。公司自成立以来一直专注于自主研发和创新。截至 2022 年 12 月 31 日,公司共有研发人员 245 人。报告期内,公司研发费用分别为 3,351.29 万元、2,806.28 万元和 3,349.53万元,研发费用率为 16.17%、14.59%和 11.70%,研发投入较大。截至本招股说明书签署日,公司已取得国家专利 62 项(其中发明专利 18 项)、软件著作权 187 项。公司是国家高新技术企业,拥有 CMMI 成熟度五级、信息安全管理体系、信息技术服务管理体系、知识产权管理体系等多项认证,先后被授予国务院国资委科改示范企业、国务院国资委国有企业公司治理示范企业、福建省科技小巨人领军企业、福建省工业和信息化省级龙头企业、福建省新型研发机构、福建省企业技术中心、2021 年“福建省软件和信息技术服务业综合竞争力 50 强企业”、厦门市智能制造试点示范企业、厦门市智慧停车工程技术研究中心等荣誉。

2、多场景、全周期的信息化服务能力优势。公司的产品和服务覆盖轨道交通、智慧停车、公路与城市交通等综合交通应用场景,具备“建设、管理、养护、运营、服务”全周期信息化服务能力。

3、产品组合营销优势。经过长期的技术积累、产品开发和市场推广,公司目前具有智慧停车(包含车场级、企业级和城市级产品)、智慧工地、智慧市政等行业标准化产品。

4、公司实际控制人为厦门市国资委,合计控制公司 78.65%的股份。公司控股股东信息集团、持股 5%以上的股东高速公路公司、信诚通和五缘投资均为厦门市国资委100%持股。

二、风险

1、业务区域较为集中。报告期内,公司业务主要集中在厦门市、福建省内,公司来自厦门市内的业务收入占比分别为 74.57%、75.45%和 82.65%,来自福建省内的业务收入占比分别为 87.53%、87.71%和 89.52%。

2、季节性波动风险。报告期内,受客户结构等因素影响,公司主营业务收入呈现季节性特征,第四季度收入占比较大。报告期内,第四季度收入占比分别为 63.23%、60.45%和 59.48%。

3、客户集中风险。报告期内,公司前五大客户的营业收入合计分别为 10,562.91 万元、8,759.96 万元和13,869.10 万元,占营业收入的比例分别为 50.98%、45.53%和 48.45%,前五大客户集中度较高。

4、财务风险。应收账款不能及时收回的风险。报告期各期末,公司应收账款账面价值分别为 16,307.66 万元、15,047.51 万元和22,717.56 万元,占流动资产的比例分别为 67.90%、58.46%和 62.95%,应收账款账面价值占流动资产比例相对较高。

三、历史募集

2021年4月,定向增发910万股,发行价2.36,锁定期至2026-4-16。

四、流通老股分析

51.6万股,按发行价计算361.2万元。

五、募投项目

见图。

六、结论。公司为区域性行业龙头,实控人为厦门市国资委,估值合理。流通老股较少,流通市值较低。谨慎申购。

赞同来自: 包包肚

华洋赛车谢谢,这个看样子就作罢了。当然,也可能超级大肉,留给有缘之人了。

公司一直从事非道路越野车的自主研发、生产和销售,是国内具有较强竞争力的动力运动装备专业制造商之一。公司目前产品主要为 50-300CC 排量的两轮越野摩托车和全地形车产品,主要应用于专业场地及山路林地等场景的运动竞技,郊野、公园、自家庭院等休闲娱乐,以及户外特种作业等多个领域。经过多年技术积累和发展,公司已形成Pit Bike(小越野)、Dirt Bike(大越野)、Mini Gp(小型...

luckzpz

- 像爱惜自己生命一样保护本金

华洋赛车那就放弃

公司一直从事非道路越野车的自主研发、生产和销售,是国内具有较强竞争力的动力运动装备专业制造商之一。公司目前产品主要为 50-300CC 排量的两轮越野摩托车和全地形车产品,主要应用于专业场地及山路林地等场景的运动竞技,郊野、公园、自家庭院等休闲娱乐,以及户外特种作业等多个领域。经过多年技术积累和发展,公司已形成Pit Bike(小越野)、Dirt Bike(大越野)、Mini Gp(小型...

daxian100

- 知行合一

赞同来自: adodo 、海涛368 、jcd888 、smile868 、柚子不好哭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司一直从事非道路越野车的自主研发、生产和销售,是国内具有较强竞争力的动力运动装备专业制造商之一。公司目前产品主要为 50-300CC 排量的两轮越野摩托车和全地形车产品,主要应用于专业场地及山路林地等场景的运动竞技,郊野、公园、自家庭院等休闲娱乐,以及户外特种作业等多个领域。经过多年技术积累和发展,公司已形成Pit Bike(小越野)、Dirt Bike(大越野)、Mini Gp(小型公路赛车)、ATV(四轮全地形车)及 SSV(肩并肩坐全地形车)五大产品系列,根据不同年龄段、使用场景、客户需求差异合计推出三十余种规格型号,形成了较为丰富的产品体系。同时,公司已开展中大排量车型、UTV 以及电动越野车等领域的研发,将逐步向全品类休闲摩托领域拓展,从而持续注入成长动力。

一、优势

1、先发优势。公司系我国较早进入动力运动装备领域的企业,通过建设标准化的越野摩托车试验场和摩托车运动培训基地、组建华洋赛车队并参与国内外专业赛事等,形成公司特有的越野摩托车研发测试能力及文化生态。

2、品牌优势。公司产品进入了北美洲、欧洲、南美洲和大洋洲等国内外主流市场的五十余个国家和地区,自主品牌 KAYO 已在包括美国、俄罗斯、捷克、波兰、瑞典、中国等多地成为适用于青少年使用的越野摩托车优势品牌。公司在全球范围内拥有近百个经销客户、覆盖千余个终端销售网点,产品已进入了欧美等国际主流品牌市场的专业门店,KAYO 已成为动力运动装备领域国际知名的中国品牌,目前公司产品 80%以上以自有品牌进行销售。

3、细分行业领先。公司产品多年来被指定为全国摩托车越野锦标赛指定竞赛用车,在我国各级赛事中的参赛保有量占据前列地位。根据中国摩托车商会出具的证明,在 2019 至 2021 年期间,公司生产的非道路两轮越野摩托车的产销量排名全国第一,四轮全地形车的产销量排名全国前列,属于非道路越野车细分领域的领军企业,是中国运动摩托车代表品牌之一。根据 Statista 及公司销量数据推算,2021 年全球非道路两轮摩托车销量预计为 126.44 万辆,公司当年两轮产品销量为 10.73 万辆,公司两轮产品占全球非道路两轮摩托车市场的比例约为 8.49%。根据北极星年报数据及公司销量数据推算,2021 年全球全地形车中 ATV 销量为 41.50 万辆,公司当年四轮产品销量为 7.29 万辆,公司销量占全球全地形车中 ATV 产品市场的比例约为 17.56%。

4、领先的研发设计能力是公司发展最核心的动力源。凭借多年在行业内的人才和经验积淀,公司拥有丰富的非道路越野车研发经验和独特的设计理念,能够针对细分市场目标客群持续进行原创性产品设计开发。截至本招股说明书签署之日,公司已获得专利 83 项,其中发明专利 1 项,实用新型专利 37 项,外观设计专利 45项。

二、风险

1、主要销售国市场环境或贸易政策变化的风险。公司一直从事非道路越野车的自主研发、生产和销售,产品以外销为主。报告期内,公司海外销售收入占比一直维持在 85%以上,产品主要销往美国、俄罗斯、英国、厄瓜多尔、波兰、西班牙、意大利等国家。

2、市场竞争加剧的风险。随着公司对欧美等海外市场开拓力度的加大,公司逐步在海外越野摩托车领域成为主流品牌,并与本田、雅马哈、KTM、川琦、北极星等国际知名品牌形成正面竞争。

3、原材料价格波动风险。公司依靠自有品牌的产品设计及品质保障获得竞争优势,主要零部件由外购取得。报告期内,主营业务成本中直接材料的占比分别为 92.68%、92.38%和 91.48%,直接材料占比较高且较为稳定。

4、经营业绩波动风险。2022 年,受上期收入基数高、经销商前期备货及国际政治经济环境影响,2022 年发行人营业收入较上年同期下降 40.39%,扣除非经常性损益后的归属于母公司普通股股东的净利润下降 37.54%。2023年上半年年,营业收入2.21亿元,较去年同期增长4.26%,净利润0.28亿元,较去年同期下降25.93%。

三、历史募集

公司于2020年2月,以3.50 元/股的价格向时任公司董事戴继刚、戴鹏、陈钧、任宇等 4 人合计发行 2,890,788 股,用以补充公司流动资金。

四、流通老股分析

4.24万股,按发行价计算69.96万元。

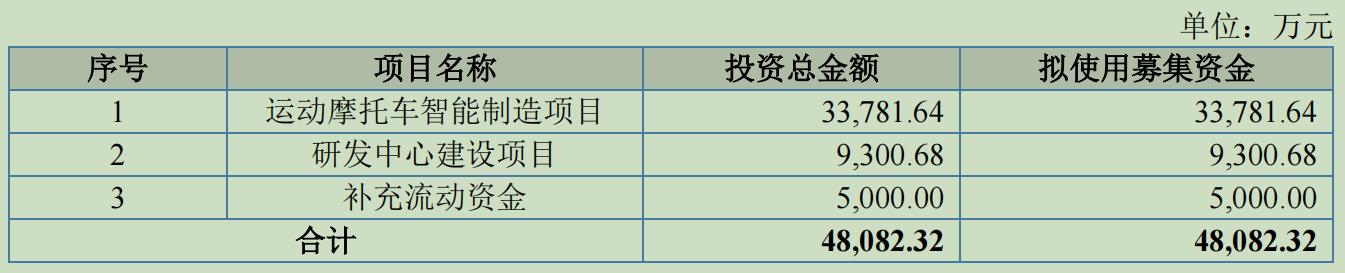

五、募投项目

见图。

六、结论。公司在所处细分行业中的地位尚可但市场竞争激烈,公司质地尚可,2022年、2023年上半年业绩下滑,发行市盈率与可比公司相比不具备优势。流通老股极少。申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号