Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: jjkang 、edvintracy 、k买买买 、sam7 、sandysandy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

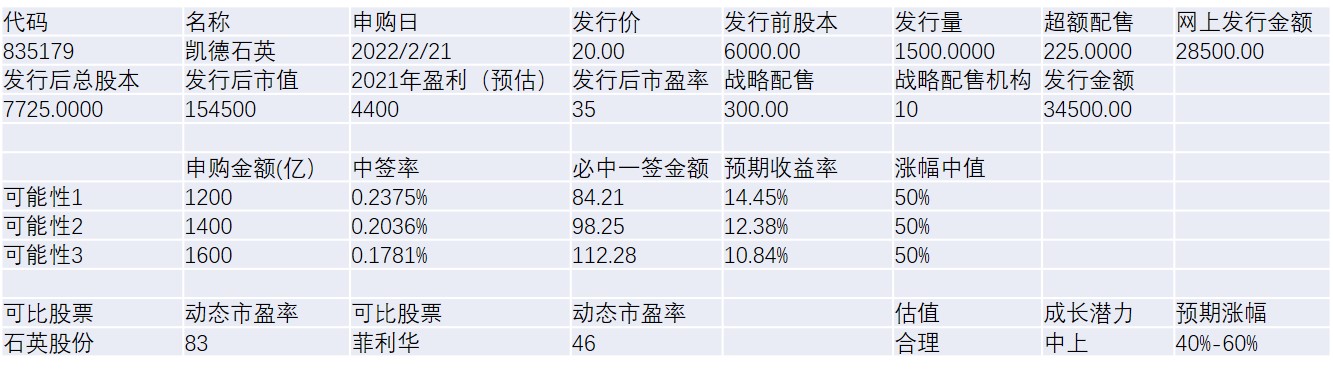

公司主营业务为石英仪器、石英管道、石英舟等石英玻璃制品的研发、生产和销售。公司产品作为下游企业的生产耗材,广泛应用于半导体集成电路芯片领域、光伏太阳能行业领域及其他领域。

一、优势

1、创新特征。自成立以来长期深耕于石英制品制造行业,该行业属于资本密集型及技术密集型的制造行业。石英制品下游主要应用于半导体、光伏等行业,是硅片和晶圆制造环节使用的关键材料。石英制品在使用过程中直接与硅片或晶圆接触,其性能好坏对下游产品的良品率高低将造成直接影响。发行人通过自主研发方式掌握了多项与石英制品加工相关的核心技术,获得行业内相关单位的认可,是国内(内资)领先的石英制品加工企业,在经营规模、市场份额、专利与技术储备、产业链认证等方面具备比较优势。发行人专注业务创新、技术创新、工艺创新,以期在行业中保持竞争地位。具体见招股说明书。

2、竞争优势。公司规模、市场份额、质量认证体系及专利储备情况在同行业同类型公司中具有较大竞争优势,产品技术具备先进性。

3、半导体及光伏行业目前处于风口行业,前景广阔。

4、财务状况稳健,负债率较低。

5、产能利用率较高。

6、公司长期服务于国内知名半导体设备制造企业北方华创、光伏设备制造企业捷佳伟创、功率半导体器件制造企业华微电子等客户,并长期为昆明物理研究所、中国电子科技集团公司第十一、十三研究所等科研院所提供产品,与上述客户合作关系稳定,最大程度满足下游客户对于各类型石英制品的需求。

二、风险

1、技术风险。

2、财务风险,主要是应收账款、存货风险,历史上未见分红。

3、募集资金项目风险。

4、行业波动风险。

三、募集资金项目

高端石英制品产业化项目,总投资额5亿元。高端石英制品是应用在 8、12 英寸半导体集成电路的基本原料,半导体行业持续保持快速发展,带来市场对高端石英制品的大量需求。

四、结论是公司行业当前较好,技术较为先进,未来成长能力突出。可积极申购,预期开盘涨幅40%-60%。

同意新三板和北交所比历史更贵的说法,但便宜的精选层及更早的时代已经一去不复返了。我说的全贵了不是只新三板和北交所所有股全贵了,而是指新三板、北交所、科创板、创业板整体市盈率水平和历史平均以及未来长期均衡价格水平比都贵了,单一公司来说未来如果能更好成长确实以什么价格买都不会贵。

同意不剔除的话新三板整体有点贵,因此哪怕摊大饼也必须关注估值和成长性并进行优选。

全都贵了是不能同意的,这几百支辅导股中的里面几乎必然会出多支5倍10倍股,长期看来50倍100倍股也不无可能,如果你能慧眼识珠买进的话,现在还便宜得很呢。

宁王现在的体量太大,和三板北交股是没有可比性的;但未来几年,三板和北交是很可能会...

新三板确实走出去过牛股不假,但皓元医药的涨幅作为例子显然不合理。谢谢指正,确实当时只能协议转让,普通投资者摊不到这样的票,得慧眼识珠联系老股东才行。

第一,在新三板买的股票还没解禁现在的涨幅不能代表解禁时的股票。

第二,皓元医药在新三板的所有转让普通投资者都是买不到的。2017年12月的几笔交易公司都是发了公告的,转让给员工持股。就算是2018年1月在7块钱的交易你仍然买不到。在公司科创板招股说明书中已经披露,这笔交易是一个老股东转给一个自然人,二人持续做了多笔转让。况且那个时候...

时代不同了,我们现在可以摊大饼买入的低流动性品种,未必就没有下一个皓元医药啊。

赞同来自: liang 、sunhao5573 、画眉 、北冥有鱼L 、geneous 、更多 »

难道不能全都贵了吗?如果按照剔除计算,你把A股50倍以上公司全都剔除也不会太贵啊,而且你的剔除比例都快到40了。为什么我要提宁王,因为它便宜的时候才30倍,如果后面市场知道能行业业绩如此爆发会给这个市盈率。同意新三板和北交所比历史更贵的说法,但便宜的精选层及更早的时代已经一去不复返了。

同意不剔除的话新三板整体有点贵,因此哪怕摊大饼也必须关注估值和成长性并进行优选。

全都贵了是不能同意的,这几百支辅导股中的里面几乎必然会出多支5倍10倍股,长期看来50倍100倍股也不无可能,如果你能慧眼识珠买进的话,现在还便宜得很呢。

宁王现在的体量太大,和三板北交股是没有可比性的;但未来几年,三板和北交是很可能会出现一批比宁王这几年增长更快、涨幅更大的股票的。

北交所手续费贵是事实,但同时也存在着可能降低费用的潜在利好。难道不能全都贵了吗?如果按照剔除计算,你把A股50倍以上公司全都剔除也不会太贵啊,而且你的剔除比例都快到40了。为什么我要提宁王,因为它便宜的时候才30倍,如果后面市场知道能行业业绩如此爆发会给这个市盈率。

楼下说北交所和新三板估值贵的几位,确定是认真的么?不会是在和银行股去比较PE吧。

整体来说,北交远远比科创和创业同类股便宜,新三板远比北交便宜,这是明摆着的事实啊。

不要拿个别例子说事,拿出有统计意义的数据来看看吧。

不打嘴炮,我先来一个数据,集思录的新三板辅导期数据:

https://www.jisilu.cn/data/new_st...

赞同来自: daoxueyu 、哆啦大和 、tfatdks 、SAYBYEA股 、老韭菜neo 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

跟科创板优质企业主要差在创新能力,比如发明专利数量,当然创新层能看的给的估值也是在30亿以上了。药企我不太懂,但你举的皓元医药和药石科技恰好都是从新三板走出来的企业,这个例子不错。

北交所大多数是代工企业,周期性更为明显,给药明代工那几家,勉强算不入流的CXO吧,但估值与皓元医药,药石科技对标可能也是不恰当的

2017年底到18年初,皓元医药在新三板以5-7元每股的价格交易过;2021年它登录科创板,最高曾达到每股425元,而目前每股的价格是184元。

https://www.chinaipo.com/stock/837278

我的新三板持仓里肯定有不少垃圾,但只要能出现一支皓元医药就能弥补数十支垃圾可能造成的亏损,这就是新三板辅导股摊大饼的意义。

而且,大部分真正的垃圾股、问题股和业绩下降股是不敢接受上市辅导的,就算想辅导大券商也不会同意,因此选择辅导股摊大饼,应该就可以避开相当一部分的地雷股了。

赞同来自: piupiupiu

北交所手续费贵是事实,但同时也存在着可能降低费用的潜在利好。跟科创板优质企业主要差在创新能力,比如发明专利数量,当然创新层能看的给的估值也是在30亿以上了。

楼下说北交所和新三板估值贵的几位,确定是认真的么?不会是在和银行股去比较PE吧。

整体来说,北交远远比科创和创业同类股便宜,新三板远比北交便宜,这是明摆着的事实啊。

不要拿个别例子说事,拿出有统计意义的数据来看看吧。

不打嘴炮,我先来一个数据,集思录的新三板辅导期数据:

https://www.jisilu.cn/data/new_st..

北交所大多数是代工企业,周期性更为明显,给药明代工那几家,勉强算不入流的CXO吧,但估值与皓元医药,药石科技对标可能也是不恰当的

赞同来自: tigerpc 、巫灵啊啊呜 、一剑飘雪 、老韭菜neo 、风收益险 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼下说北交所和新三板估值贵的几位,确定是认真的么?不会是在和银行股去比较PE吧。

整体来说,北交远远比科创和创业同类股便宜,新三板远比北交便宜,这是明摆着的事实啊。

不要拿个别例子说事,拿出有统计意义的数据来看看吧。

不打嘴炮,我先来一个数据,集思录的新三板辅导期数据:

https://www.jisilu.cn/data/new_stock/#neeq

全部379支平均20年报市盈率29.01,行业市盈率36.13。

确实便宜得不太多,那是因为里面混入了一些高估值品种,初筛一下试试:

剔除市盈率为负数和0以及50以上的还剩294支,平均市盈率就只剩20.73了。

剔除市盈率为负数和0以及25以上的还剩195支,平均市盈率就只剩14.93了。

有数以百计相对便宜的品种你不看,非要拿最贵的去和主板便宜的比,那又怪得了谁呢。

而且这些北交辅导股的业绩增长率,可不是沪深股市比得了的,不信等2021年报出来之后你再看看吧。

赞同来自: 青火 、Syphurith 、闽水安澜 、xiaomeimei 、丢失的十年 、更多 »

评楼下关于北交所参与人少的讨论:比起沪深几十上百的股票,京交所老股二、三十倍PE,新股发行价10元上下,仿佛回到了二十几年前刚做股票时那样。好好珍惜吧,恐怕这样的机会不会太多了。

2018年及以前,可转债市场日总成交经常低于10亿,参与的人也是很少的。

后来三年发生的事,我们都知道了:

可转债等权指数涨了一大半,成交额涨了几十倍,参与者绝大部分盈利。

可转债市场为什么发展得这么好呢?

产品本身具备吸引力(下有保底,可以下修);

在政策支持下,可转债大量发行,市场逐渐扩容;

打新转债具备赚钱效应,吸引了更多的投资者;

可转债的炒作价值(涨跌幅...

赞同来自: 明园 、zqszt 、WithMyHeart

确实很贵,我熟悉的一家公司,前年净值增发到处找人投资没人要,今年连老板自己都无法相信竟被热炒如斯,公司还是那个公司,业务还是那个业务。 这也是我一直无法说服自己去买新三板股票的原因,难道这就是认知障碍么?赌场换了个名字就这个样子了,几个月前网下打新生怕中弹牺牲精选再精选,招股说明书看个几遍深怕看漏了,各种百度看看公司有没有什么劣行。现在好定格定价大家抢,开盘价预期翻翻,还觉得低估,转板还能翻。牛市都三年了,大家难道没有看到宁王都弯腰了!!!

赞同来自: vanilla7 、xm0409 、石守线 、包包肚 、gujun0 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2018年及以前,可转债市场日总成交经常低于10亿,参与的人也是很少的。

后来三年发生的事,我们都知道了:

可转债等权指数涨了一大半,成交额涨了几十倍,参与者绝大部分盈利。

可转债市场为什么发展得这么好呢?

产品本身具备吸引力(下有保底,可以下修);

在政策支持下,可转债大量发行,市场逐渐扩容;

打新转债具备赚钱效应,吸引了更多的投资者;

可转债的炒作价值(涨跌幅度大且T+0)被发掘;

市场走强提升赚钱效应,自媒体等推波助澜。

对比一下北交所:

产品本身具备吸引力(估值较低,可以转板);

在政策支持下,北交所新股大量发行,市场逐渐扩容(已经开始且基本可以确定);

北交所打新具备赚钱效应,吸引了更多的投资者(已经开始且基本可以确定);

北交所的炒作价值(30CM比沪深涨跌幅度更大)被发掘(已经有了一些);

市场走强提升赚钱效应(还没有),自媒体等推波助澜(已经有了一些)。

目前北交所缺的只是市场走强带来的赚钱效应而已,而这一点随时都可能改变。

股票难做,但如果一定要在京沪深三市中挑一个投资的话,京市无疑是我的第一选择。

daxian100

- 知行合一

赞同来自: 投资161812 、Syphurith 、pppppp 、长期复利之路 、kapen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务为高精度电子线组件以及微型电声器件的设计、研发、生产和销售。公司的产品主要包括极细同轴线组件、极细铁氟龙线组件、其他高精度电子线组件和微型扬声器等,主要应用于笔记本电脑为主的消费电子领域。

一、优势

1、客户认可。经过 10 多年的发展,公司所积累的长期稳定的优质客户资源是公司最主要的核心竞争力之一。在笔记本电脑领域,公司已与仁宝、英业达、广达、联宝、纬创、华勤等国际知名企业建立了稳定的合作关系,在国际国内市场上树立了良好的品牌形象和市场口碑。与此同时,公司已获得终端品牌惠普、联想、戴尔、华硕、宏碁等世界一流品牌商对公司的认可。

2、有一定技术实力。截至 2021 年 6 月 30 日,公司已取得专利 33 项,其中发明专利 1 项,实用新型专利 32 项,同时公司于 2015 年以来被一直认定为“高新技术企业”。

3、成长性良好,营收利润快速增长。现金流尚可,ROE达到30%左右。2019年以来持续分红。

4、近两年受新冠疫情影响,笔电销量增加,公司产能利用率饱和。

二、风险

1、市场竞争风险。所处行业为充分竞争的市场。

2、客户集中度较高的风险。报告期内,公司向前五大客户销售金额占当期营业收入的比例分别为94.92%、92.41%、95.59%和 93.71%。

3、汇率波动风险。

4、财务风险。应收账款规模较大的风险。公司存在数额较大的应收账款余额,报告期各期末公司应收账款账面价值分别为 8,700.09 万元、11,293.08 万元、14,695.21 万元和 17,552.65 万元,占当期末总资产的比例分别为 41.74%、41.36%、47.71%和 50.21%,占当期营业收入的比例分别为 38.99%、35.96%、33.74%和 71.27%,占比较高。资产负债率较高。

5、劳动密集型企业。员工人数较多。

6、海外分公司经营及政治风险。

三、募投项目 见图片

四、结论是公司行业当前较好,但新冠疫情过去以后,电脑需求可能降低。公司质地尚可,可积极申购,预期开盘涨幅30%-50%。

另外公司发行价由底价5提高到12,极大的压缩了二级市场的获利空间。

daxian100

- 知行合一

赞同来自: 好大风 、seangjh 、jlmscb 、东海逍遥 、cjplove 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上海威贸电子股份有限公司成立于 1998 年 6 月,是一家集研发、生产、销售、服务于一体的电子信息行业配套产品专业制造企业。公司主要产品包括各类线束组件及注塑集成件,产品广泛应用于智能家电、工业自动化、POS 机与计量 衡器、新能源汽车/汽车、大型印刷机、高铁、医疗设备等领域,涵盖 300 多个系列、3000 多种型号。公司与客户建立了长期稳定的合作关系,产品得到了客 户的一致认可并广泛应用于汽车/新能源汽车、风力发电、机器人、高铁、计算 机、家电等高端制造产业,终端客户覆盖奔驰、宝马、奥迪、玛莎拉蒂、大众、 法国 SEB 集团、德国 Vorwerk、德国 Ebmpapst、日本 DIGI、美国 Culligan、中国中车、徐工集团等海内外知名公司。

招股说明书印象

一、优势

1、创新性。公司创新特征聚焦于业务创新、产品创新、技术创新,通过采取 创新性的生产模式、研发模式,积累打造了一批具有市场竞争力的产品以及具有 市场先进性的技术成果,得到了市场及客户的高度认可。公司业务及其模式具有独特性、创新性。公司致力于创新驱动发展,坚持市场、客户导向的应用性及前瞻性研发和生产,密切追踪市场产品技术变化趋势,将创新贯彻于企业研发、生产全过程。公司深耕智能家电、新能源汽车、工业自动化等先进制造业领域,目标未来将拓展至机器人、医疗等下游应用范围,为推动智能家电、汽车零配件国产化、传统产业转型升级做出了贡献。公司的持续创新机制能够保证企业高质量、 可持续发展。公司符合创新型中小企业定位。

2、行业前景良好,但竞争激励。

(1)智能家居市场蓬勃发展

(2)新能源汽车市场快速发展

3、有一定技术实力。公司通过多年自主研发积累,已掌握了一系列线束组件和注塑集成组件产品制 造工艺,并拥有发明专利 1 项、实用新型专利 60 项、软件著作权 2 项及多项非专利技术。

4、积累了一批优质客户。公司国内主要客户为上海赛博电器有限公司、依必安派特电机(上海)有限公司和上海寺冈电子有限公司等。

4、财务状况稳健。营收持续增长,负债率不高,现金流尚可,2015年以来持续现金分红。

5、综合产能利用率在100%左右。在手订单充裕,近两年业绩有保障。

二、风险

1、宏观经济风险。

2、行业竞争风险。公司所在的行业属于充分竞争行业,随着下游制造业客户需求的不断增长和行业技术水平的不断提高,行业竞争日趋激烈。

3、经营风险。

(1)主要客户相对集中风险。报告期内,公司前五大客户收入占年度营业收入的比例分别为 61.43%、68.56%、62.27%、62.07%。

(2)原材料价格波动风险。公司主要原材料为导线、胶料。导线成分主要为铜,铜材属于大宗商品,市场供应充足,但价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。胶料为一种塑料粒子,与 PA、PT 等大宗商品价格、关联性较强。

(3)新增产能不能消化的风险。公司老厂房产能为注塑集成件 225 万件/年、线束组件 3,900 万件/年,而新厂房投产后产能增加至智能控制组件 800 万套/年、智能连接组件 4,600 万套/年。新厂房产能中的智能控制组件包括注塑集成件及 PCBA 产品,智能连接组件对应线束组件。

4、家族企业,实控人不当风险。

5、劳动密集型产业,需要不断的增加员工人数。

三、募集资金项目

四、结论是公司行业前景不错,质地尚可,可积极申购,预期开盘涨幅30%-60%。

赞同来自: skyblue777 、自然弃执 、szalalwong

京公网安备 11010802031449号

京公网安备 11010802031449号