Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

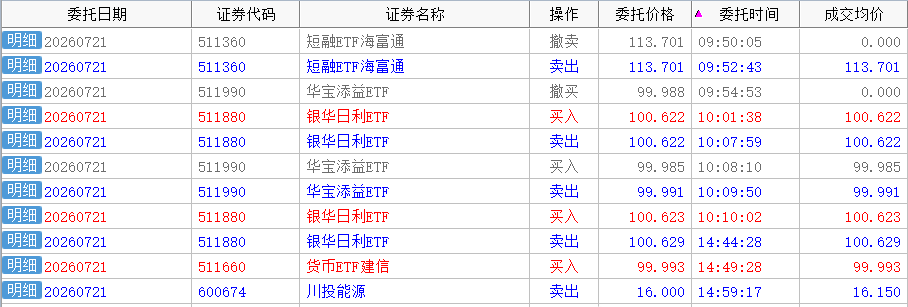

就是一个人操作两户, 第二个30秒+递交,成交在05秒,翻了华泰操作一个账户还是很稳定的,但是第二个户二十多秒以后就很危险了,有的券商晚十分二十分也没事,但也有不少一秒提交都翻车。。

赞同来自: wuyuejun202 、k买买买 、招金牛 、mojiajia 、jerry2015 、 、 、 、 、 、 、 、 、 、更多 »

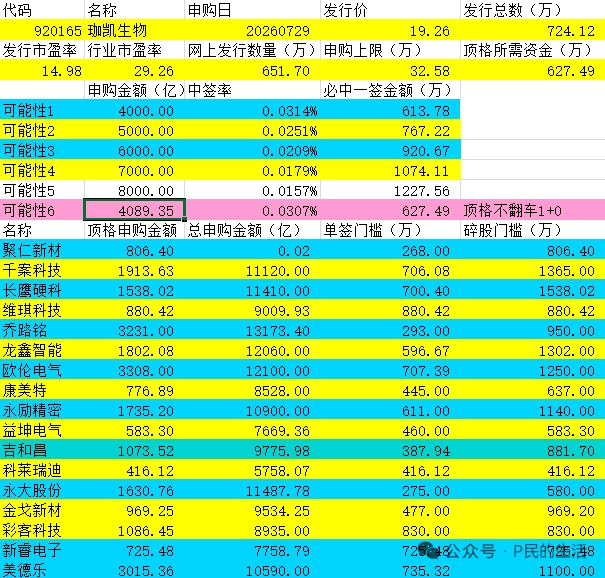

珈凯生物 平均金额 户数 总金额 手数 总手数

627.5-627.5 627.5 103000 6463.25 0 0

获配户数 73209 陪跑 1470 正股 0

总金额 7933.25 碎股 65170

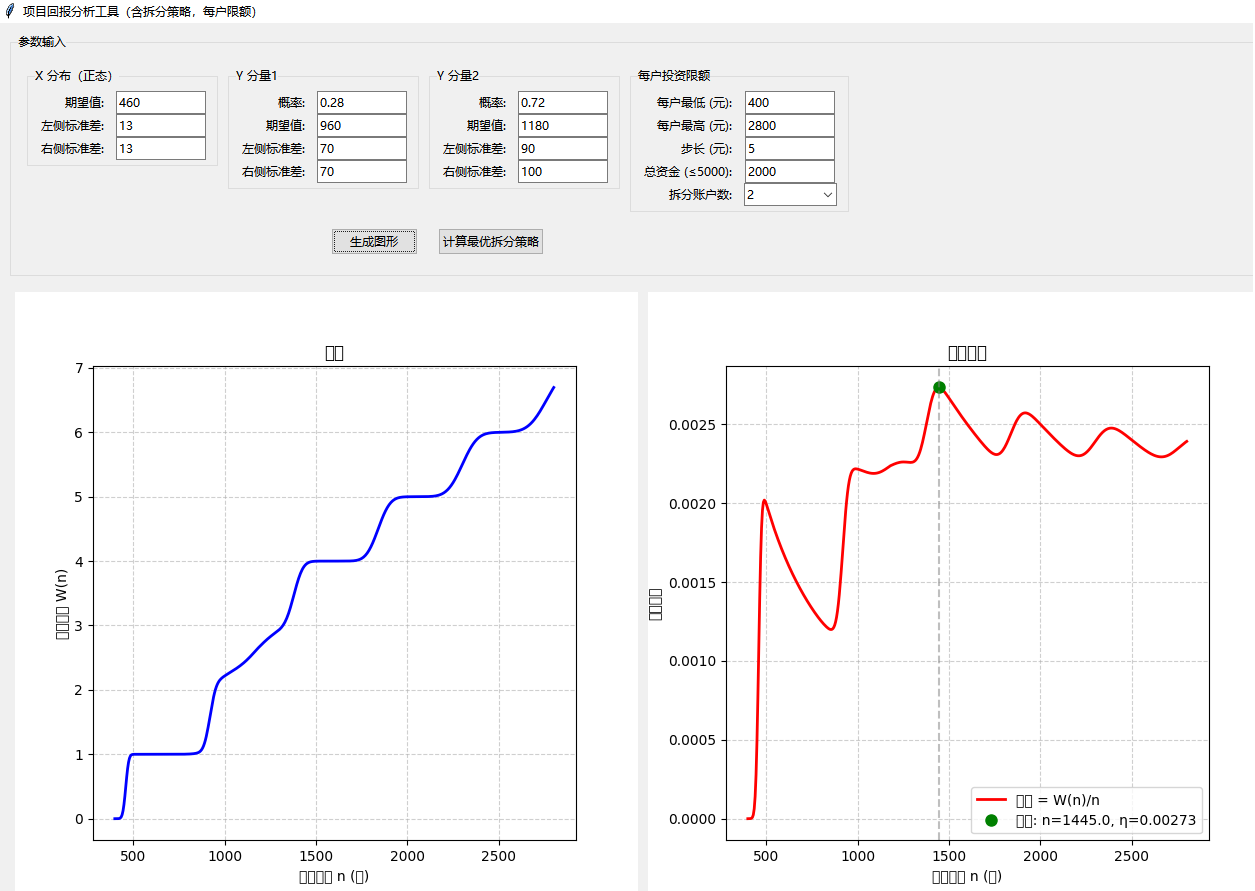

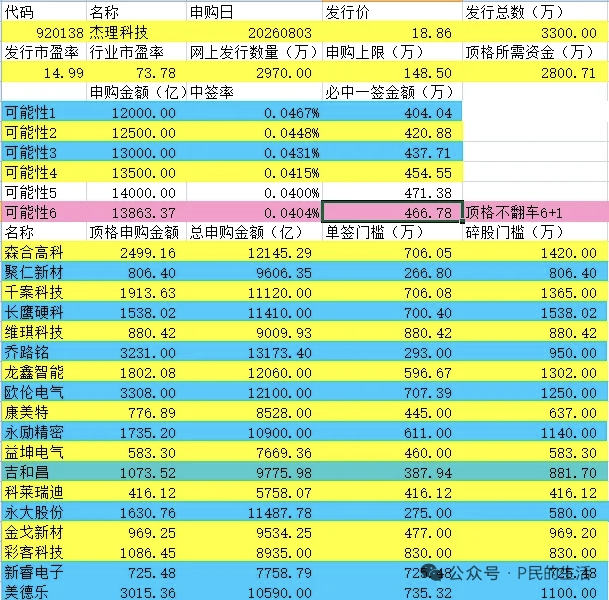

杰理科技(NQ874500) 18.86元,297000手,顶格2801万。

①代入近期公式计算得到12860亿

②按森合高科12145亿算,顶格增加300万增加150亿,门槛降低吸引1.5万户*500=750亿。综合13045亿。

考虑到这个收益预期较好且近两只新股爆炒,参考长鹰比公式推算的多了550亿,因此这个多给650亿的资金增量,最终预测13660亿,460W正股。

同样按照森合数据推算,增加些大户数量,过线应该在9.4万户,其中1380以下4.6万户

杰理科技 平均金额 户数 总金额 手数 总手数

460-920 560 28000 1568 1 28000

920-1380 1100 18000 1980 2 36000

1380-1840 1520 29000 4408 3 87000

1840-2300 1950 10000 1950 4 40000

2300-2760 2500 3000 750 5 15000

2760-2800 2800 6000 1680 6 36000

获配户数 94000 陪跑 1330 正股 242000

总金额 13666 碎股 55000

正常情况下碎股在920-1380中间位置,预测1180W,周围较稀疏。

如果顶格翻车只能拿5+1(Φ(0.6)=72%,即28%概率翻车),考虑到连带带动不少卡线正股翻车,碎股大约会增加8000手,碎股线会掉到960万左右,有一定可能低于2+0线。

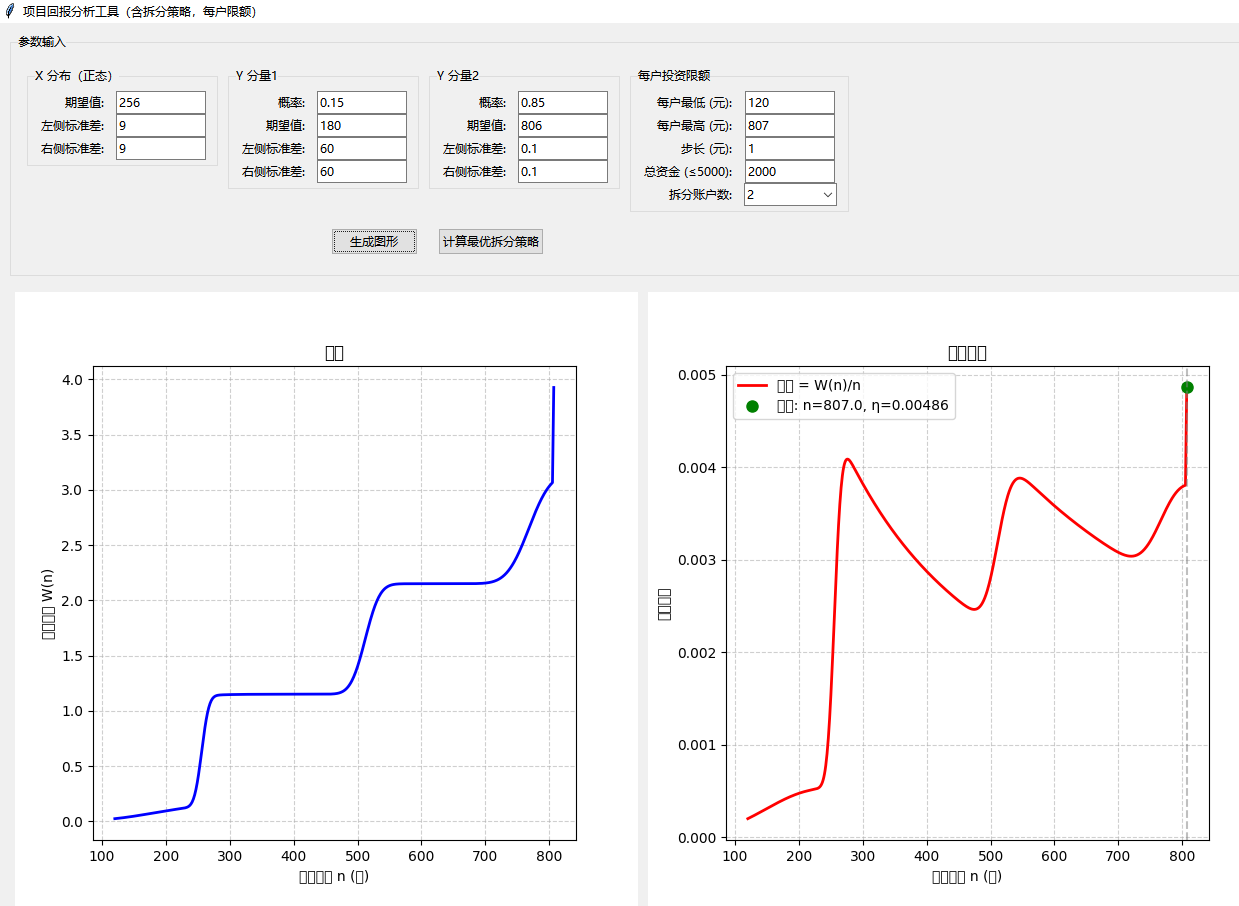

代入软件得到最优1445W,其次是1915W,2390W。1+0推荐490W。

2+0和2+1区域的峰值基本可忽略(左右都是有效资金),硬要说的话是990和1250.

赞同来自: ppyyll2017 、xiaofengmr 、hnhaiou 、laolii 、wjl127411更多 »

昨天三个户碎股都拿到了~

千岸 56.5卖300,高于预期,卖的急了点,但不可能复刻维琪了吧。。盈利9646,收益投入1677W,收益万5.75又两次临停,无语了。。。不敢格局,我开盘就卖了,看着不断临停哽咽无语

最近流行疯炒北郊上市吗?

赞同来自: KevinLe 、k买买买 、genamax 、linda93lee 、wjl127411更多 »

虽然显然全员碎股,还是算下金额。

①带入近期公式得到7790亿

②按维琪科技算,顶格有5万户减少250万即1250亿后得到7756亿。

考虑到今天新股表现好,综合预估7800亿。

关于有多少顶格比较值得讨论。近期低顶格参考数据有:益坤电气450万以上11.56万,维琪科技顶格880万有7.947万,700万以上我推算的是9万,聚仁新材806万顶格8.2万,265万以上12.5万。

综合推算这个顶格10.2万户,63.9%有碎股

珈凯生物 平均金额 户数 总金额 手数 总手数

627.5-627.5 627.5 102000 6400.5 0 0

获配户数 73209 陪跑 1400 正股 0

总金额 7800.5 碎股 65170

尽早打满吧

赞同来自: bartonliu 、xiebaobao 、iono 、行不改姓的老鬼 、sam7 、 、 、 、 、 、 、更多 »

聚仁新材 平均金额 户数 总金额 手数 总手数

265-530 320 29520 944.64 1 29520

530-795 620 13490 836.38 2 26980

795-806 806 82000 6609.2 3 246000

获配户数 125010 陪跑 1216 正股 302500

总金额 9606.22 碎股 57500

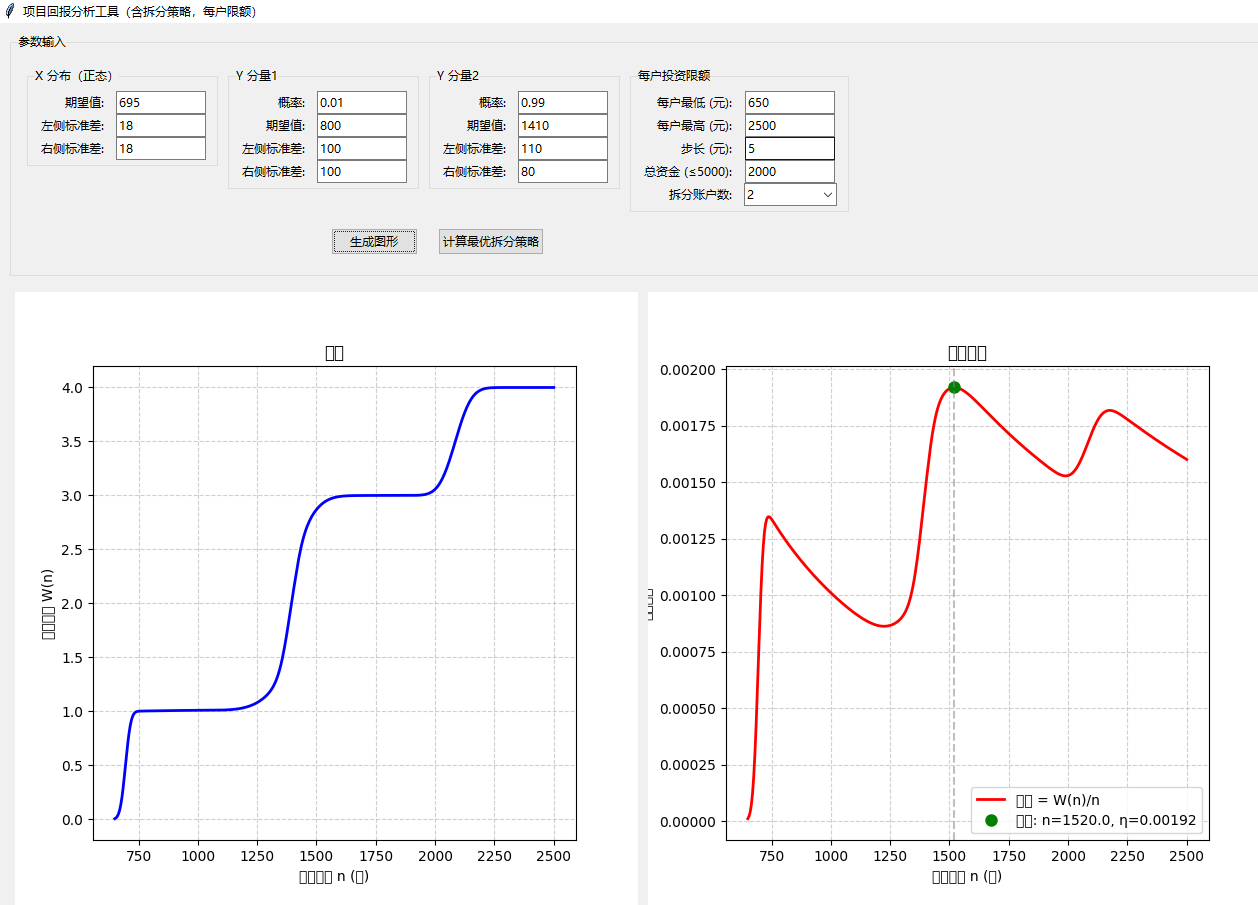

森合高科(NQ874287) 29.06元,172018手,顶格2499W

①带入近期公式得到12340亿

②按照千岸科技测算,门槛接近,顶格增加580万增加10000*500=500亿,顶格相对千岸浪费较少增加100亿,估计11720亿

考虑到这个预期较差,给予11950亿预测,正股695万。

同样参照千岸,过线的应该有7.4万户,2倍正股以上4.3万。

森合高科 平均金额 户数 总金额 手数 总手数

695-1390 860 31000 2666 1 31000

1390-2085 1640 30000 4920 2 60000

2085-2499 2200 6000 1320 3 18000

2499-2499 2499 7000 1749.3 3 21000

获配户数 74000 陪跑 1300 正股 130000

总金额 11955.3 碎股 42018

预测碎股1410万,左侧稀疏右侧密集

带入软件后最优1520W, 其次是2175W和740W

这种情况发生过很多次了,我也曾经不解,最终的解释是,卷商报单速度慢排在后面了,在我单子进去之前价格已经回落到我的卖价之下,所以没成交以前是比我卖价高几毛我的没成交,但这次高了一块也没成交,我也是很无奈了好吧,我好像也有过一次,但是好像下午股价剧烈波动时候报了个废单

纳尼,这为啥没成交,最高到71块钱这种情况发生过很多次了,我也曾经不解,最终的解释是,卷商报单速度慢排在后面了,在我单子进去之前价格已经回落到我的卖价之下,所以没成交

以前是比我卖价高几毛我的没成交,但这次高了一块也没成交,我也是很无奈了

赞同来自: xiaofengmr 、王平123 、k买买买 、文撕墨客 、wangchengf 、 、 、 、 、 、 、更多 »

29.06元,172018手,顶格2499W

初步预测720W正股,1360W碎股。 具体明天再看

赞同来自: 塔塔桔 、行不改姓的老鬼 、jerry2015 、必得大底 、k买买买 、 、 、 、 、 、 、 、更多 »

聚仁新材(NQ873124)

4.48元,360000手,顶格806.4万

带入新公式调整后得到9220亿,正股256万,近期波动较大按9W算标准差。顶格翻车2+1概率是15%(千岸数据下来后,这个概率下降了不少)。

看了下主流策略依然是顶格,也有想分户博取1+1或者各一半对冲的。拆股上相应减少一些顶格的,增加一些博取1+1的。

聚仁新材 平均金额 户数 总金额 手数 总手数

256-512 320 24000 768 1 24000

512-768 620 16000 992 2 32000

768-806 800 1000 80 3 3000

806-806 806 78000 6286.8 3 234000

获配户数 119000 陪跑 1100 正股 293000

总金额 9226.8 碎股 67000

正常情况下顶格碎股顶格,86%能拿到碎股,尽早打满。

15%概率顶格翻车,此时碎股14.5-15万手,大于正股,预测180万。

代入软件得到顶格最优,1+0推荐276W,2+0推荐546W。

何种方案最优取决于你觉得顶格多大概率翻车,如果你觉得顶格翻车概率超过30%,那么就是280W平铺博取1+1最优

京公网安备 11010802031449号

京公网安备 11010802031449号