Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、易尔奇

09:31:09 836221 N易实 证券卖出 1900 7.900 7.930 :已成我也没卖好,比你稍高点,主帐户1900股挣了4500。还有的帐户虽然不多,但卖的更差,开盘就卖了。

---------恐高的苦命人啊。

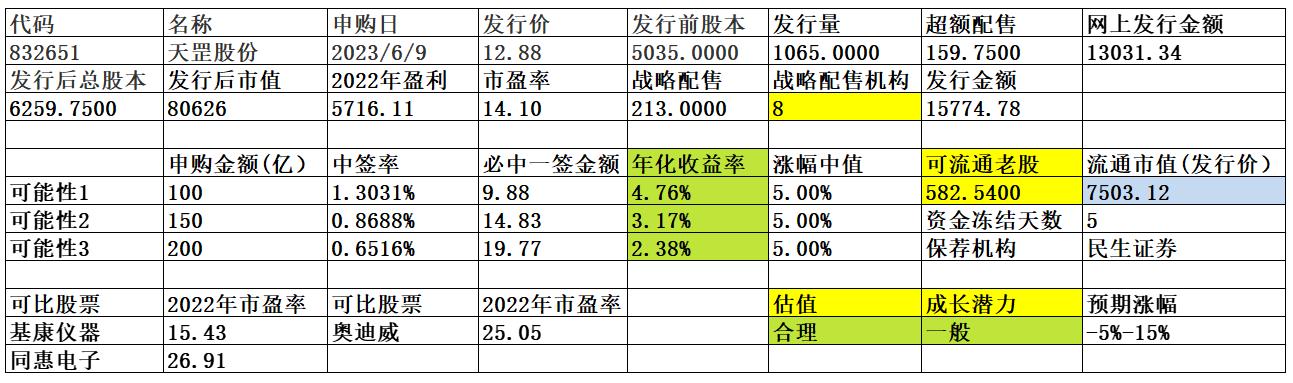

天罡股份公司专业从事超声波热量表、超声波水表等物联网超声计量仪表的研发、生产与销售,通过构建软硬件相结合的一体化产品生态为智慧供热和智慧水务提供系统解决方案。一、优势1、自 2002 年以来,公司专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超...谢谢楼主辛劳!

daxian100

- 知行合一

- 知行合一

赞同来自: 念千股 、青火 、FF章鱼 、易尔奇 、必得大底 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司专业从事超声波热量表、超声波水表等物联网超声计量仪表的研发、生产与销售,通过构建软硬件相结合的一体化产品生态为智慧供热和智慧水务提供系统解决方案。

一、优势

1、自 2002 年以来,公司专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超声波流量计、数据集中器、数据处理平台、智能调节阀等全系列产品,参与了 20 多项行业标准和技术规范的制定,获得发明专利 20 项、实用新型与外观专利 72 项、软件著作权 68 项。2011 年,公司被认定为高新技术企业;2014 年,公司被评为―国家火炬计划重点高新技术企业;2015 年,公司被认定为山东省省级企业技术中心;2019年,公司“山东省物联网智能计量仪表工程实验室”获批省级工程实验室(研究中心);2021 年,公司被认定为国家级―专精特新小巨人企业;2022 年,公司被认定为山东省制造业单项冠军企业。

2、客户资源优势。公司系国内较早自主成功研发超声热量表的企业之一,2015 年开始布局超声波水表和超声波流量计的研发投入,成为国内最早向市场推广超声波热量表和超声波水表的企业之一。由于较早进入超声波仪表市场,公司积累了丰富的客户资源和产品应用经验。目前公司已与众多供水、供热企业建立长期稳定的合作关系,其超声波热量表已对我国北方供暖 15 省市实现全覆盖,超声波水表业务已覆盖全国多个省、自治区和直辖市。在超声波热量表领域,公司的先发优势较为突出,作为民营非上市公司,公司总收入规模较小,但核心产品超声热量表的收入规模在行业内处于领先地位,市场占有率较高且具备稳定运行 10 年以上的应用案例,因此具备较强的先发优势,形成一定进入壁垒。

3、产品和服务链齐全优势。公司自 2002 年以来,专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控”四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超声波流量计、数据集中器、数据处理平台、智能调节阀等全系列产品。

4、质量优势。公司产品性能已达国际先进水平,具有国际竞争力;公司产品认证范围广,在中大口径超声波计量仪表方面具有显著竞争优势。

5、财务状况稳健,现金流较好,无有息负债,毛利率较高,历史分红记录良好。

二、风险

1、产业政策变化,宏观经济波动,市场竞争风险。

2、原材料价格波动风险。公司产品原材料品种较多,主要有表体、活接件、线路板、电子元器件、贴片集成电路、温度传感器、锂电池等,原材料成本占营业成本的比例较高。

3、财务风险。应收账款余额较高,存货跌价风险。

三、历史募集

2016年1月,定向增发135万股,发行价18.50元。

四、流通老股分析

582.54万股,按发行价计算0.75亿元。

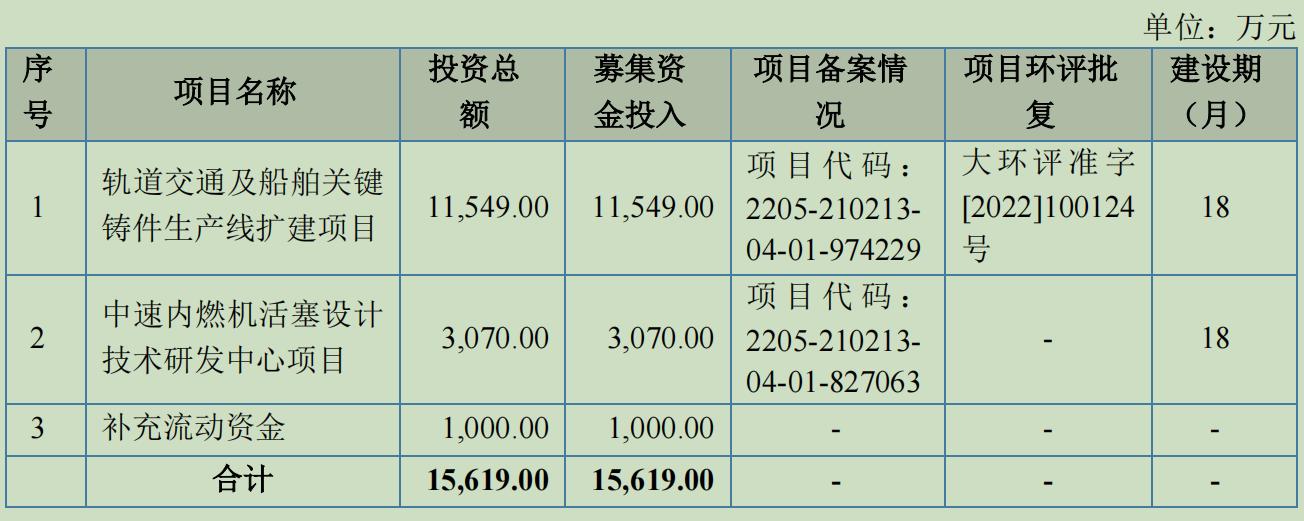

五、募投项目

见图

六、结论。公司所处行业稳步增长,竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股不多。谨慎申购。

汇隆活塞感谢楼主,并请楼主尽快分析天罡股份。

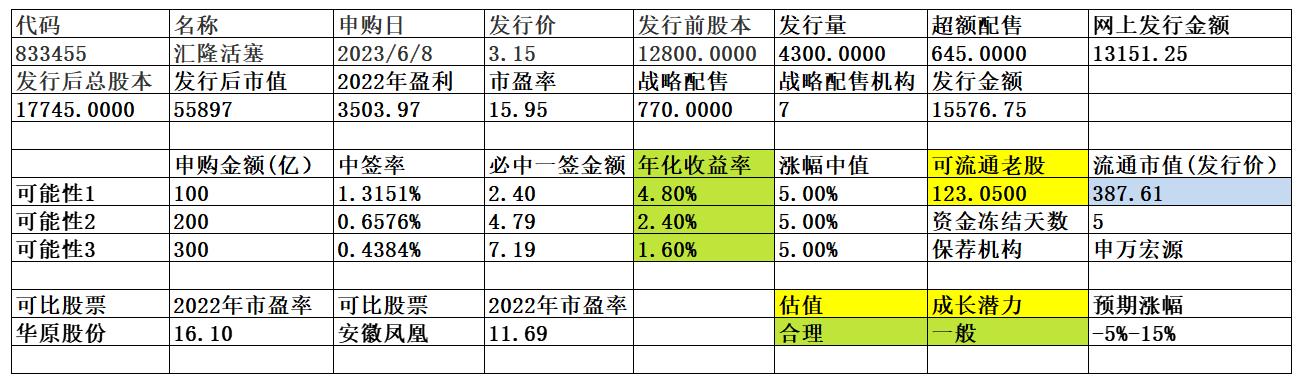

公司是国家级专精特新“小巨人”企业、国家高新技术企业。公司主营业务为活塞、缸套、缸盖等中低速内燃机零部件的设计、生产、销售和服务。公司自设立以来,始终致力于大缸径钢顶铁裙组合式活塞、钢顶铝裙组合式活塞、整体薄壁球铁活塞、大型工程压缩机发动机活塞、内燃机缸套等产品的生产和销售。公司产品主要应用于船用柴油机、铁路机车内燃机、天然气压缩机等领域。

一、优势

1、技术优势。公司经过多年的技术研发...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 汪汪1

汇隆活塞六、结论。公司所处行业较为传统,公司质地普通,发行市盈率与可比公司相比无优势,绝对发行价较低,流通老股极少。谨慎申购。

公司是国家级专精特新“小巨人”企业、国家高新技术企业。公司主营业务为活塞、缸套、缸盖等中低速内燃机零部件的设计、生产、销售和服务。公司自设立以来,始终致力于大缸径钢顶铁裙组合式活塞、钢顶铝裙组合式活塞、整体薄壁球铁活塞、大型工程压缩机发动机活塞、内燃机缸套等产品的生产和销售。公司产品主要应用于船用柴油机、铁路机车内燃机、天然气压缩机等领域。

一、优势

1、技术优势。公司经过多年的技术研发...

daxian100

- 知行合一

赞同来自: 奕哥 、念千股 、sleepy5457 、milknet 、邹大仙女 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是国家级专精特新“小巨人”企业、国家高新技术企业。公司主营业务为活塞、缸套、缸盖等中低速内燃机零部件的设计、生产、销售和服务。公司自设立以来,始终致力于大缸径钢顶铁裙组合式活塞、钢顶铝裙组合式活塞、整体薄壁球铁活塞、大型工程压缩机发动机活塞、内燃机缸套等产品的生产和销售。公司产品主要应用于船用柴油机、铁路机车内燃机、天然气压缩机等领域。

一、优势

1、技术优势。公司经过多年的技术研发创新和生产工艺改进,取得了一系列具有国内先进水平的技术成果。截至报告期末,公司拥有专利 49 项,其中发明专利 4 项,实用新型专利 45项,形成了包括船用柴油机活塞、铁路机车内燃机活塞、天然气压缩机发动机活塞、内燃机缸套等多层次的产品体系,主要产品的关键性能指标处于国内先进水平。公司多款活塞产品获得德国 MAN 公司的批准证书以及日本大发的认可证书,公司整体技术能力受到业内专业认可。公司通过了质量管理体系认证,获得了中国船级社、美国船级社、英国船级社、法国船级社、挪威船级社、韩国船级社、日本船级社等多家世界知名船级社的认证。2021 年 7 月,公司被工业和信息化部评为“第三批专精特新‘小巨人’企业”。

2、客户优势。公司客户分布广泛、数量众多,公司主要国外客户为美国 Cooper 公司等知名企业,主要国内客户为中国船舶集团、中国国家铁路集团、中国中车集团、中国农业发展集团等大型央企旗下公司,并与众多国有企业、大型企业建立了良好的合作关系,多次被中国船舶集团旗下安庆中船柴油机有限公司、陕西柴油机重工有限公司以及宁波中策动力机电集团有限公司等客户评为“优秀供应商”。

3、产品优势。公司主要产品包括 160mm-560mm 大缸径钢顶铁裙组合式活塞、钢顶铝裙组合式活塞、整体薄壁球铁活塞、大型工程压缩机发动机活塞和内燃机缸套等产品,广泛应用轨道交通、船舶等领域。公司能够生产应用于机车中速发动机全部缸径尺寸的活塞(160mm-560mm),形成中速发动机活塞缸径全尺寸覆盖,而国内同行业企业生产的活塞缸径一般在 160mm-350mm 范围内,生产 350mm 以上大缸径活塞需要具备丰富的制造经验并满足较高的技术标准,公司产品在此方面具有一定优势。

4、财务状况稳健,负债率较低,现金流较好,历史分红记录良好。

二、风险

1、市场风险。宏观经济波动,市场竞争风险,新能源转型风险。

2、主要客户相对集中风险报告期内,公司前五大客户(按同一控制主体统计)收入占年度营业收入的比例分别为 66.39%、64.87%和 75.95%,公司主要客户集中度较高。

3、原材料价格波动风险。公司产品生产所使用的原材料主要包括铝裙、圆钢、生铁、废钢、钼铁、无缝管、电解铜等,铝、钢铁、铜等属于大宗商品,市场供应充足,但价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。

4、财务风险。应收账款余额较高,存货跌价风险。

5、成长性较差。近6年的营收和利润无明显增长。

三、历史募集

2017年9月定向增发3000万股,此次股票发行价格为人民币1.20 元/股。

四、流通老股分析

123.05万股,按发行价计算388万元。

五、募投项目

见图

六、结论。公司所处行业较为传统,公司质地普通,发行市盈率与可比公司相比无优势,绝对发行价较低,流通老股极少。谨慎申购。

赞同来自: 三勾

看周4上市的易实精密涨幅再论,易实的质量明显好于活塞太多,如果易实均价涨幅不超过20%,则果断放弃活塞这种落后行业产能;如果易实均价涨幅超过20%,参与活塞;如果易实均价涨幅超过50%,全力申购活塞。是的,前面几个低价股上市的情况还历历在目,,,

低价必须all ni看周4上市的易实精密涨幅再论,易实的质量明显好于活塞太多,如果易实均价涨幅不超过20%,则果断放弃活塞这种落后行业产能;如果易实均价涨幅超过20%,参与活塞;如果易实均价涨幅超过50%,全力申购活塞。

赞同来自: happysam2018 、便宜货有毒A 、gaokui16816888 、daxian100

京公网安备 11010802031449号

京公网安备 11010802031449号