Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: liang 、塔塔桔 、海涛368 、jerry2015 、laolii 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

力王股份上市,发行价6元,上市直接开到9.8元。大大超过预期,本来以为,涨个20%,40%就超级棒了,毕竟,传统行业,相对于已上市公司没有啥优势。但是,今天大盘太差了,每当大盘太差的时候,就会群魔乱舞。

集合,9.8卖掉一部分,10.27卖掉一部分,10.78卖掉一部分。然后,最高涨到了12.1元。比我以前集合9.8无脑卖还是强了不少。

北交所打新股,就是开盲盒……

这次运气还不错。完胜月底冲凉。

我卖后又多看一眼,遭受打击!钢铁是怎样炼成的?正是千锤百炼呀!

你没打还看,岂不双重暴击?

看一眼打击一次!

少看少打击,

不看没打击

忍不住再看。。。致命打击!

收盘前还看。。。吐血打击!

赞同来自: 汪汪1 、小天狗 、jerry2015 、Dmonk1010

拍断大腿,力王没打我卖后又多看一眼,遭受打击!

你没打还看,岂不双重暴击?

看一眼打击一次!

少看少打击,

不看没打击

忍不住再看。。。致命打击!

收盘前还看。。。吐血打击!

赞同来自: jerry2015

力王股份现在20%多利润来自电子烟行业的锂电池。这块是公司将来的利润增长点,因为这个行业增速可以。加上原材料价格下跌,公司今年利润大概率能有30%左右的增长。这一点,是公司与长虹能源等的不同。

公司动态估值14倍,还是三低股,业绩具有增长预期,有电子烟概念,加上新股最近稀缺,恰逢北交所特大利好政策出台,市场情绪高涨。众多利好集于一身,明天上市恰逢其时。预计明天涨幅40%

赞同来自: laolii 、wuyuejun202 、jerry2015

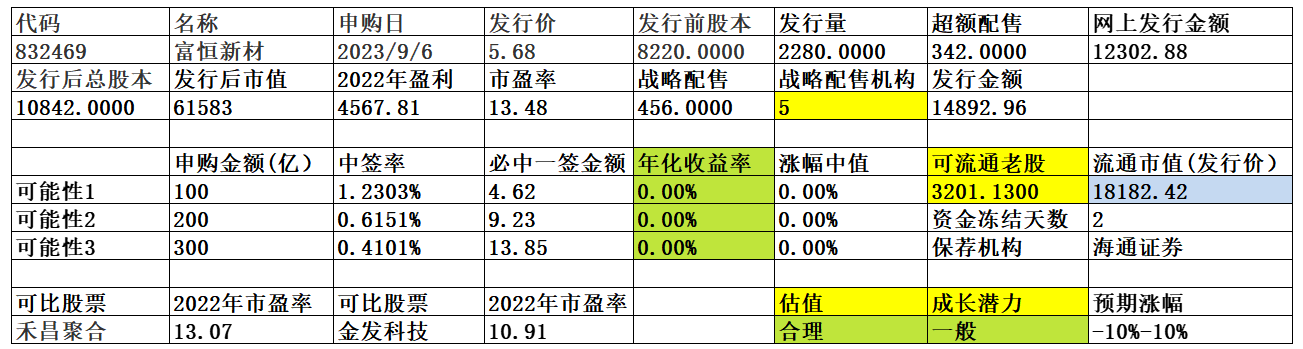

富恒应收账款占比高,资产负债率也高。最大的硬伤是行业平均市盈率很低,主板这个行业的估值也很低更不要说北交所了。这种低估值的绝对传统行业北交所基本都不待见。

最近上市的题材,风口以及上半年业绩增长都比这俩货好得多的视声智能最新价只比发行价高10%了,所以如果不考虑游资的突袭,这俩兄弟破发的概率都很大,破发概率个人认为高于6成。

有些杠精可能要说,你看北交所前天指数涨这么好,你给我说这俩货大概率要破发,这不胡扯吗?其实你们好好看看,前天北交所涨的好的基本都是要么估值很低的股价低于合理估值的,要么是处于风口的热门行业的。那些本来就估值偏高或业绩不好的北交所股票的最新股价并不比上周五的收盘价高多少。

赞同来自: happysam2018 、cjplove 、BeeBeeSee

富恒新材改性塑料,是不是和道恩一个行业

公司主要从事改性塑料的研发、生产、销售和相关技术服务,主要产品包括苯乙烯类、改性工程塑料类、聚烯烃类和其他类等,产品主要应用于家用电器、消费电子、汽车零部件等领域。

一、优势

1、技术优势。公司系高新技术企业、深圳市专精特新中小企业,并于 2023 年 7 月入选国家级专精特新“小巨人”名单并通过公示,拥有较强的技术研发实力。截至 2022 年 12 月 31 日,公司已获授权专利 22...

赞同来自: 选择大于努力V 、fuyda 、happysam2018 、k买买买 、mmmggghhh 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2022年,收益4.2,2023年至9月5日,收益4.8,估计全年6左右。

首先,账户资金规模中上,可排除偏差。从2022年1月1号开始,账户资金没有转出,没有股票。其次,打新有一定选择,2022年底破发全部避开了,2023有一个康乐亏损,同时几个收益高的也没有打,锦波打了一半。

总体操作感觉应属于中上水平,一年下来,比理财高,资金灵活,但收益有限。

赞同来自: tanhua2021 、jerry2015 、happysam2018 、cjplove 、好心情更多 »

北交所最需要的是改成市值打新,有赚钱效应才有开通的动力。科创板平移根本没大用。当然就这么一直保持低迷其实问题也不大,深研企业者的天堂用市值信用申购新股,全球只有A股蝎子粑粑毒一份,大家觉得应该是谁不正常?

富恒新材老股自愿锁定约2/3,总流通盘不大不小。

公司主要从事改性塑料的研发、生产、销售和相关技术服务,主要产品包括苯乙烯类、改性工程塑料类、聚烯烃类和其他类等,产品主要应用于家用电器、消费电子、汽车零部件等领域。

一、优势

1、技术优势。公司系高新技术企业、深圳市专精特新中小企业,并于 2023 年 7 月入选国家级专精特新“小巨人”名单并通过公示,拥有较强的技术研发实力。截至 2022 年 12 月 31 日,公司已获授权专利 22...

传统行业比较鸡肋,好在低价。

daxian100

- 知行合一

- 知行合一

赞同来自: liang 、xiebaobao 、自由之梦想 、塔塔桔 、沙漠之狐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事改性塑料的研发、生产、销售和相关技术服务,主要产品包括苯乙烯类、改性工程塑料类、聚烯烃类和其他类等,产品主要应用于家用电器、消费电子、汽车零部件等领域。

一、优势

1、技术优势。公司系高新技术企业、深圳市专精特新中小企业,并于 2023 年 7 月入选国家级专精特新“小巨人”名单并通过公示,拥有较强的技术研发实力。截至 2022 年 12 月 31 日,公司已获授权专利 22 项,其中发明专利 17 项,实用新型专利 5 项。公司致力于打造技术综合应用开发平台,以解决客户需求和市场趋势研判为目标开展研发工作,公司技术中心被认定为“广东省特种工程塑料工程技术研究中心”、“深圳市碳纤维改性工程塑料工程实验室”,检测中心实验室已通过 CNAS 国家实验室认可。

2、快速客户响应优势。公司在经营策略上集中资源服务重点客户,快速响应体现于整个与客户的合作周期内。作为直接或间接供应商获得了包括创维集团、康佳集团、传音控股、三诺电子、迈瑞医疗、比亚迪等知名客户的认可。

3、公司产能利用率、产销率较高。

二、风险

1、宏观经济波动、原材料价格波动、市场竞争加剧的风险。

2、销售区域集中的风险。报告期内,发行人在华南地区的销售收入占主营业务收入的比例分别为 94.03%、80.74%及 87.30%,呈现销售区域集中的情况。

3、财务风险。应收账款坏账的风险 报告期各期末,公司应收账款余额分别为 35,047.10 万元、32,597.51 万元和 31,210.85万元,占同期营业收入的比例分别为 96.38%、79.47%及 66.75%,金额及占比均较高。

三、历史募集

2017年5月,定向增发675万股,发行价5.00。

四、流通老股分析

3201.13万股,按发行价计算1.82亿元。

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,竞争激烈,公司质地一般,发行市盈率与可比公司相比无折让,流通老股较多,2023年上半年盈利同比下降2.24%。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号