Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 大金 、枫韵紫秋 、jacktree 、投资161812 、diyibangyan879 、 、 、 、 、 、 、更多 »

https://xueqiu.com/1722366914/200460292

我知道香港新股1手和多手的中签率是不同的。

daxian100

- 知行合一

赞同来自: vanilla7 、财富藏在哪 、xiuer 、施三万 、diyibangyan879 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

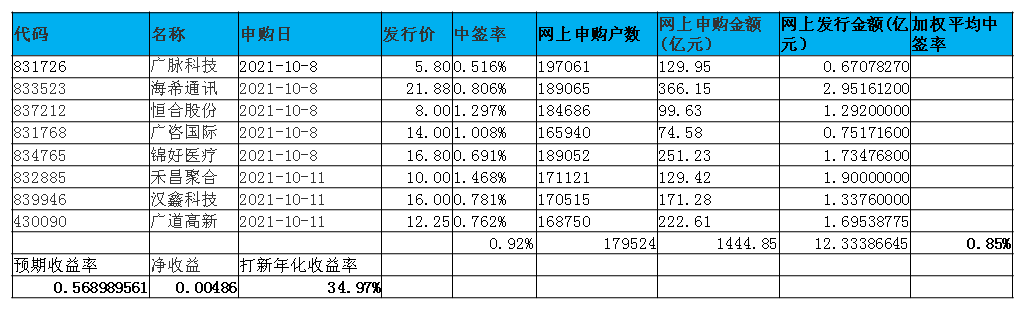

回顾一下10/8和10/11的第四轮第一幕的打新,本次共发行8支股票,网上发行金额合计12.33亿,累计冻结资金1444.85亿元,加权平均中签率为0.85%,平均中签率为0.92%。冻结资金最多的是海希通讯,达到366.15亿。中签率最低的是广脉科技,为0.516%。平均近18万人打新,远低于170万的开户数。

10/15和10/18将发行4只股票,网上发行金额是5.3亿,因为发行量少,估计打新收益率将降低,预期本轮冻结资金在1000-2000亿之间。

按照我的拍脑袋加权平均涨幅为54%,按平均冻结4天计算。

如果申购资金在1000亿的,预期打新年化收益率为25.71%

如果申购资金在2000亿的,预期打新年化收益率为12.86%

因此,本轮第二幕打新仍然值得资金申购。回避预期涨幅较小的中设咨询,其他见仁见智。

从预期开盘涨幅来看,志晟信息>大地电气>同心传动>中设咨询。

从企业质地来看,大地电气>同心传动>志晟信息>中设咨询。

个人观点,仅供参考,不构成投资建议。

daxian100

- 知行合一

赞同来自: 开心在读书 、lhy740517 、dongbeisong 、fengqd 、jjkang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司属于汽车制造业,专业从事汽车线束及相关零部件的技术研发、产品制造和技术服务,主要为汽车厂及发动机等核心零部件厂商提供成套线束、发动机线束、功能线束和汽车连接组件等系列产品的研发、生产以及相关方案设计等服务。

公司主要产品包括成套线束、发动机线束、功能线束等汽车线束,以及新能源充电枪、充电宝等新能源汽车充电组件和汽车连接组件,产品主要应用在汽车整车组装、发动机制造、工程机械、农业园林机械及新能源车领域。汽车线束是汽车电路的网络主体,是为汽车各种电器具提供电能和电信号的电子控制系统,是汽车整车制造中的重要零部件。

发行公告阅读印象

优势:

1、 客户优势。公司作为汽车整车厂商的供应商,主要供应各种规格型号的汽车线束及线束接插件、端子等。经过十多年的发展,公司在汽车线束行业形成了一定的竞争优势,树立了良好的产品口碑,积累了一批保持长期稳定合作关系的战略客户,主要包括北汽福田、福田戴姆勒、东风柳汽、中国重汽、山东汽车、潍柴动力、上柴动力、北京汽车、北汽新能源等。

2、 技术优势。公司拥有严格的质量控制体系、完整的研发设计体系,具有自主研发和创新能力,公司高度重视技术创新、技术开发和知识产权的保护,截至2021 年06 月30 日,已拥有10项发明专利、104 项实用新型专利和5 项外观设计专利,并与国内知名IT 公司合作,联合开发成功了线束设计专家系统,提高了产品开发速度和正确率,降低了开发成本。

3、 公司与知名IT 商合作开发了汽车线束PDM/ERP/CA 数字化产品设计开发系统,并结合MES 系统、WMS 系统、OA 系统等信息化系统,建立了协同开发平台,能够对实验过程中的复杂数据进行实时捕捉,进而在实物生产中优化线束开发方案,大幅提升了公司线束产品的主动开发能力及开发效率,增强了客户粘性。

4、 行业前景。汽车电动化、智能化已是大势所趋,也是中国汽车产业从跟随到超越并引领的历史机遇,将改变汽车产业的供应链形态,对于汽车线束行业来讲,市场空间将更大,对汽车线束的技术要求更高,因此对汽车线束行业带来发展机遇。

5、 产能利用率较高,员工人数逐年增长。财务状况总体良好,现金流优异,应收账款余额控制较好,毛利率稳定。近3年成长能力突出,2018-2020 年公司主营业务收入年均复合增长率达到了21.79%。

劣势

1、 下游客户集中度较高的风险。2018 年度、2019 年度、2020 年度和2021 年1-6 月,公司按同一控制主体下统计的前五大客户的销售收入合计占当期营业收入的比例分别为88.52%、93.08%、93.60%及96.72%,存在客户集中度较高的风险。公司下游整车制造商多为大型的知名汽车生产企业,在与零部件厂商的利益博弈中处于强势地位,谈判能力较强。

2、 原材料价格波动的风险。公司原材料主要为导线、端子、护套、防水栓等物品,涉及铜材、橡胶、塑料等材质,价格主要由铜材、石油、天然橡胶及其他化工材料等商品的市场价格决定,铜材、石油、天然橡胶等属于大宗商品,市场供应充足,但价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。未来若铜价发生大幅波动,公司与客户、供应商未能及时调整产品或原材料价格,则会对公司业绩产生不利影响。

3、 存货跌价风险。2018 年12 月31 日、2019 年12 月31 日、2020 年12 月31 日及2021 年6 月30 日,公司存货账面价值分别为14,837.55 万元、14,257.97 万元、21,152.06 万元和22,474.78 万元,占各期末总资产比重分别为25.86%、23.89%、27.67%和27.68%,各期末公司存货跌价准备分别为995.61 万元、1,167.15 万元、755.99 万元和748.91 万元。

4、 行业风险。公司下游为汽车行业,受经济周期的影响,汽车销量可能出现波动,导致公司产品的销售出现波动,进而导致公司盈利出现波动。

募集资金运用

1、南通宏致汽车连接组件生产项目。项目计划总投资14,424.40 万元,其中建设投资14,424.40 万元。项目达产后,可以达到年产45,000 万件汽车连接组件的生产能力。项目建设期30 个月,项目达产后,年营业收入可增至22,500.00 万元,年净利润总额增至4,790.74 万元,税后财务内部收益率为22.74%,税后投资回收期为6.19 年(包含建设期)。

2、大地电气汽车线束产线升级项目项目计划总投资2,667.49 万元,其中建设投资2,667.49 万元。项目达产后形成年加工22 万套汽车成套线束和16 万件汽车功能线束的生产能力。本项目建成达产后,可实现年均营业收入增至54,480.00 万元,项目达产后年净利润4,561.24万元,税后财务内部收益率为28.69%,税后投资回收期为5.42 年(包含建设期)。

结论是公司行业前景较好,技术较为先进,财务状况良好,估值与可比公司相比有优势。可积极申购。拍脑袋开盘涨幅60%-80%。(仅供参考)

daxian100

- 知行合一

赞同来自: jjkang 、开心在读书 、天书 、charlies 、sg0511 、 、 、 、 、 、 、更多 »

公司所属行业为汽车零部件及配件制造业,主要从事汽车传动轴及相关零部件的研发、生产和销售,主要产品包括非等速传动轴总成及其相关零部件。公司产品主要应用于汽车传动系统,面向国内外商用车、工程机械、特种车辆等领域的主机配套市场和售后市场。

公司生产的传动轴总成按承重能力分为轻型、中型、重型三大系列,按产品用途分为货车传动轴、客车传动轴、工程机械传动轴及石油和轨道等特种车辆传动轴,逾1800个产品规格。

发行公告阅读印象

优势

1、 技术实力突出。公司为工信部专精特新“小巨人”企业、国家知识产权优势企业、国家级高新技术企业,公司在传动轴领域拥有一系列自主知识产权,建有省级工程技术研究中心,经过多年的持续研发和创新,已掌握非等速传动轴的关键工艺。截至本公开发行说明书签署日,公司已获得3 项发明专利、38 项实用新型专利。2009 年6 月,公司顺利通过俄罗斯YKD 公司的验收评审,成为其中国唯一传动轴供应商,并具备生产俄罗斯本土化全系列汽车传动轴总成的能力。后期公司陆续开发并进入俄罗斯KZA 公司、KMK 公司的配套体系。公司为俄罗斯YKD 公司自主研发的“大扭矩Y165E1 系列”重卡传动轴总成产品获得专利,在国内大扭矩重卡传动轴领域具有较大优势。

2、 客户优势。公司与陕汽商用车、成都大运、四川南骏等知名汽车主机制造厂、零部件供应商建立了长期稳固的合作关系。

3、 产能利用率较高。报告期内,公司产能分别为20.40 万套、22.00 万套、22.90 万套、11.45 万套,产能利用率整体保持在90%以上,产量产能均保持上升趋势。

4、 近年行业需求旺盛。2020 年,中国商用车产销量分别为523 万辆和513 万辆,同比上涨20.00%和18.70%。2020 年工程机械行业营业收入7,751 亿元,同比增长16.00%。

5、 财务状况良好,负债率较低,现金流良好,毛利率与可比公司相比处于较高水平,应收账款控制良好。

劣势:

1、 宏观经济增速下滑引致经营业绩下降的风险。公司所生产的传动轴产品按承重能力可划分为轻型、中型、重型三大系列,按品的用途可划分为商用车传动轴、工程机械传动轴、石油和轨道等行业特种车辆传动轴等,如果全球经济和中国经济增速放缓,将导致下游汽车行业业绩下滑,从而减少市场对传动轴产品的需求,进而导致公司经营业绩下降。另外,公司的下游行业主要包括商用车、工程机械、轨道交通等,下游客户的需求发生变动也会相应的导致公司业绩发生波动。

2、 原材料价格波动的风险。公司生产经营所需的主要原材料为钢材(圆钢、钢管)、毛坯件、万向节和橡胶支撑,原材料成本占生产成本的比重较大,主要原材料的价格变化对公司毛利率水平以及生产经营有重要影响。如果上游供应商的供求状况发生重大变化、价格出现异常波动,将会直接影响公司的生产成本和盈利水平。因此,公司仍存在由于主要原材料价格发生变动而导致的经营业绩波动的风险。2021 年1-6 月,钢材价格与2020 年相比平均涨幅为32.36%,公司采购原材料的直接材料主要为钢材,上游钢材价格的大幅度上涨对公司的经营业绩产生重大不利影响,公司存在较大的流动性风险。

3、 客户集中度较高。报告期内,公司前五大客户销售收入占当期收入的比重分别为56.20%、58.70%、56.03%和55.99%。

募集项目:

1、30 万套传动轴智能升级改扩建项目项目拟总投资3,000.00 万元,全部用于固定资产投资。本募投项目新建设10 条自动化生产线,除大幅度增加产能外,对现有生产线的效率提升具有显著作用。通过配置自动上下料机械手,能够提高现有生产线的作业班次,扩大现有生产线人员的作业面,有效减少现有生产线人员数量。经测算,现有生产线自动化改造后可减少现有生产线1/3 的工人,减少人工的年合计薪酬金额大于生产线改造后的年新增折旧金额,具有经济性。

2、年产200 万件新型汽车传动轴轻量化零部件项目。项目拟总投资3,000.00 万元本项目建成后第二年达产,达产后预计每年实现营业收入16,000.00 万元,年税后净利润2,470.00 万元。本项目税后财务内部收益率为37.44%,税后财务净现值9,635 万元,静态投资回收期(含建设期)3.75 年,动态投资回收期(含建设期)4.04 年。

3、智能汽车传动轴研发中心建设项目。项目计划投资1,000.00 万元。

结论是公司为国家级专精特新“小巨人”企业,技术先进,财务状况良好,估值与可比公司相比有优势。可积极申购。拍脑袋开盘涨幅40%-60%。(仅供参考)

京公网安备 11010802031449号

京公网安备 11010802031449号