Edge

Edge Chrome

Chrome Firefox

Firefox然后法定退休年龄是63岁以内,灵活就业的能提前到60岁吗?好像没有提到,估计是不能提前。

所以说灵活就业社保现在是一个粪坑了?https://weibo.com/ttarticle/x/m/show#/id=2309405078151809335438&_wb_client_=1

赞同来自: 小猫50128015 、家飛Looper 、大白菜炖粉条 、luffy27 、好人平平安安 、 、 、 、 、 、 、更多 »

我不太懂,为什么要有社保?社保属于转移支付,总体是以丰补欠。

俾斯麦创立现代意义上的社保制度,是因为他确信,可以用普鲁士的大炮,和未来殖民地人民的血和泪,保证制度一定得到实施。你呢?你有几个师?

今天比较早实施社保制度的地区,西欧、北美,社保庞氏有点玩不下去了,怕移民不来,又怕移民乱来。东方启明,日本量宽一声炮响,给我们送来无锚印钞的先进理念。

新加坡的强制储蓄怎么样?无非包张社保的皮,每个月再发200块钱的生果金,完美。

对于养老来说,社保制度比强制储蓄靠谱很多。遇到高通胀时期就更明显了,如果30年前的人参加强制储蓄而不是社保,每个月存几十块钱,到现在账户里最多不过十几万块,够养老吗?

社保是缴费基数高的补贴缴费基数低的,短命的补贴长寿的,年轻有劳动力的补贴年老没劳动力的,总的倾向就是相对有钱的补贴相对缺钱的,这个跨时空调剂余缺的功能不是各人管各人独自存钱能实现的。

既然是转移支付,肯定有吃亏的和占便宜的,跟买保险一样,虽然是负和游戏会被保险公司赚走一部分,而且没有遇到出险保费就白缴了,但不能说没有意义,因为钱从不太需要的人手里转移到了更需要的人手里。

SAYBYEA股 - 等待收割的韭菜

赞同来自: kaoji258 、保本机器人 、used2bvivian 、吹水总瓢把子 、fionafiona 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 听风绝弦 、好人平平安安 、甘甜交响曲 、跑路皮皮 、wangyang661 、更多 »

因为社保资金运作不善,再加上人口减少,交社保的人越来越少,人口老龄化,退休要拿退休工资的人越来越多。每年入账的新的社保资金不够覆盖每年要支出的退休工资,社保基金就会越来越少。其实全世界资产的本质都是庞氏骗局,用后来人的生产产出支付给前面投入的人。全球这么大的投资品市场、收藏品市场,都是需要变现的那一刻有人接盘才行的。理想的环境下,应该是前面投入的人在需要时可以随时从市场从抽出流动性(货币),且这部分流动性可以兑换到不低于当年投入时可以换到的生产物数量。那么不理想的情况包括:

这玩意本质就是国家信用背书的对赌+庞氏。赌退休工资总额不会超过以前交的+赚的利息(更不用说可能会亏),然后都是用后来人的钱支付给前面的人。

1、某个阶段生产物数量降低,若低于投入时可换到的数量,则投资实际是损失的。可能的情况包括生产力下降(战争、灾祸、人口、暂时经济下行、暂时经济危机等)。

2、某个阶段资产数量过剩。创设了过多的资产或流动性,导致资产价格下行。可能的情况包括股权超发、收藏品产量飙升(黄金、钻石产量飙升等)、新虚拟资产创设及流行(如虚拟币或其他新形式资产)、法币超发(美元等各国主权货币)等。

3、资产灭失。包括各种形式的赖账不还(债务灭失)、欠债打折(债务重组、展期等)。

赞同来自: kaoji258 、LukeTao 、used2bvivian 、J631620595 、日出我们心 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果不再补交5年的话,是不是之前已经交的就充公了?从你缴的那天起,养老部分大概2/3就已经进入统筹了,你也可以当作是充公了。。目前的情况是,你不补交后面5年,你就无法把这个养老金套出来,上了贼船下不来了,是不是像遇到了诈骗,不交钱前面的钱就白交了一样

赞同来自: used2bvivian 、wmwm5138

居然还能讨论,那我说下对于灵活人员的解决方案吧,你买灵活社保,如果医保能单独购买的,那就放弃灵活社保。如果不能,那就老老实实买下去,最低标准就行,就当做买医保的附加了,到了20年就停,虽然我觉得这个政策后面对于缴费时间还会继续延长。其他就多买点黄金吧,每个月定投,当做自己的养老金储蓄,效果一定更好。关键是医保也不是原来的医保了,三明模式摊开了,你公立医院好点的药都没有,技术娴熟的医生恐怕也去私立了,为什么最近放开医院外资,恐怕就是这个道理。

居然还能讨论,那我说下对于灵活人员的解决方案吧,你买灵活社保,如果医保能单独购买的,那就放弃灵活社保。如果不能,那就老老实实买下去,最低标准就行,就当做买医保的附加了,到了20年就停,虽然我觉得这个政策后面对于缴费时间还会继续延长。其他就多买点黄金吧,每个月定投,当做自己的养老金储蓄,效果一定更好。在哪儿买黄金靠谱

赞同来自: fionafiona 、wmwm5138

每月领取总额=基础养老金+个人账户养老金。基础养老金=(本市上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。提前退,个人账户养老金计发月数有可能会改变。

个人账户养老金=个人账户储存额÷个人账户养老金计发月数

目前职场的人应该是不太受影响,60岁退,养老金还是那样

jangjang - no patience,no golds

赞同来自: used2bvivian 、eric0016 、wmwm5138 、波段和价值 、wangyang661更多 »

能少造几艘航母,减少对外援助,补贴一下社保吗能开源节流的地方太多太多了,就凭我们的劳动输出时间,技术水平,创造出的资源早就可以让我们幸福指数赶英超美了,排名第一也不过分,实际上呢。。。原因懂的都懂

赞同来自: mldxsj

至于你选择60退还是63退,不同人选择不同,比如单位好职位高,那63肯定是好的选择。对于自由职业的,就是多交3年,同时退休时每个月多拿社会平均工资3%,值不值得的问题。

我举个例子,比如现在60岁,社会平均工资10000元,如果选择缴纳要最低每个月1200元(按60%基数算,20%的缴纳比例),3年多缴纳43200元。

对应63岁时,每个月养老金多了3%(因为按60%缴纳,对应个人基数80%,所以每个月多了240元),这样43200/240=180个月,大概15年拿回。就看你寿命有没有78岁了。

这个例子的中间过程不需要考虑通胀以及货币贬值, 因为因为虽然钱提前缴纳了,但是社会平均工资也在涨,所以可以不考虑这个因素。

同理,对于最低缴费年限从15年改为20年,多缴纳5年,对于退休时每个月多平均工资的5%(注意不是个人养老金增加5%),大致也可以参考个人寿命78岁。

居然还能讨论,那我说下对于灵活人员的解决方案吧,你买灵活社保,如果医保能单独购买的,那就放弃灵活社保。如果不能,那就老老实实买下去,最低标准就行,就当做买医保的附加了,到了20年就停,虽然我觉得这个政策后面对于缴费时间还会继续延长。其他就多买点黄金吧,每个月定投,当做自己的养老金储蓄,效果一定更好。我已经买了三十年了,打算继续买到四十年,而且是按高的买,到时打算六十岁退,不行么?

赞同来自: used2bvivian 、luffy27 、eric0016 、wmwm5138

赞同来自: used2bvivian 、silversand623

唉,越看越心塞家底前2年全民合算,都转移了

这个话题现在高度敏感,只谈感受,不提关键词了

我们14亿人,就这个数,远不及日本和韩国。

新加坡的面积北京五环那么大,才几口人。

干了四十多年,到了全球第二大,就这些家底给国民,唉

赞同来自: LukeTao 、莫的感情 、stylexf 、六币 、tiancaimao 、更多 »

简单看了下文件,不是很理解,请懂的人解释一下:延迟退休是为了缓解养老金支付压力吗?如果是,所谓的灵活自愿选择退休时间,是不是自己缴纳社保的那一部分人肯定会选择提前退休,而公务员、国企、事业单位编制内的人,反正社保是白赚的,肯定会选择到时间再退休,那不是等于老百姓不想多交的可以不交,有编制的还能多赚两年工资,社保资金压力不是更大了?还是说延迟退休主要是为了推出缓解老龄化问题?养老金问题靠15年变2...想法很好,但是最后一段根本不现实。因为那部分人的利益动不得,没有人敢动,底层想动那部分人,但是说了不算,虽然底层人的数量足够多;说了算的人,根本就不会去想,想到了也不会说,更不会做。

换位思考一下就明白了,假如你是上层。

chenhang422 - 律师。万般皆是命,人生即周期

赞同来自: 六币

历史欠债,是不是郭嘉这几十年来的在收入分配上的取舍政策,老百姓苦一苦,zf的民生责任和义务稍微延后一些,先集中力量去搞大基建或者大外交之类。城镇工人就不说了,大几亿的农民整个就不在社会保障的范围内。一直就是苦一苦农民

原来的想法是郭嘉发展起来了,zf富裕了,再优化分配,把欠债还上。

赞同来自: luffy27 、波风水门 、coolchan 、freetstar89 、alexandre1 、 、 、 、 、 、 、 、 、 、 、 、更多 »

中国向中国人民提供多交5年社保+延迟退休待遇

全力支瓷

赞同来自: eric0016 、浮尘123456789

延迟退休是为了缓解养老金支付压力吗?如果是,所谓的灵活自愿选择退休时间,是不是自己缴纳社保的那一部分人肯定会选择提前退休,而公务员、国企、事业单位编制内的人,反正社保是白赚的,肯定会选择到时间再退休,那不是等于老百姓不想多交的可以不交,有编制的还能多赚两年工资,社保资金压力不是更大了?

还是说延迟退休主要是为了推出缓解老龄化问题?养老金问题靠15年变20年来增加底数?我相信国家推出政策前肯定是测算过的,只不过统计局的数据我是完全不相信的,多数省财政连自给自足都做不到的情况下,GDP还能连续维持正数?

自行总结:延迟退休的具体实施细则还没出,到地方执行说不定还会因为地区经济情况有所不同,但是从现有信息来看,老百姓大概率是又要苦一苦了,要我来说,完全可以从编制先开刀,退休党员领导干部先降退休金,接着在岗的,接着公务员编制,接着国企事业编制,这么撸一圈,弄个几万亿不是松松的。还要截住甚至追回一直在外逃的那一部分资金,原来是香港,国安法之后的新加坡,卢麟元所说的外汇管理局没管住的万亿外挂资产,数量我不知道对错,但是这事肯定是真的。追回来放到社保资金,再来一波社保基金入市,不是美滋滋?

赞同来自: zkguest

中国社会保障学会副会长、浙江大学国家制度研究院副院长 金维刚:这是和我们现在养老金的计发办法有关系的,也就是说当你延长了退休年龄后:

你的缴费年限延长,按照现在计发办法,每缴费延长1年,养老金待遇的计发可以增加1%。比如说你要是延长5年的话,你的基础养老金的计发就会增加5%。过去,比如说你只有25%,那么现在可能就是30%,这样的话会显著提高待遇。

你的个人养老金账户资金在增加,这样增加以后,将来计发个人养老金的待遇水平也会相应提高。同时随着延长退休年龄以后,你计发的除数也会变化,今后计发的个人养老金的水平也会相应提高。这一次延迟退休方案还有一个显著的特点,就是当你在允许的范围区间之内,选择提早退休的时候,你的个人养老金是不会打折的,也就是说你的养老金水平,并不会因为你选择早点退休而降低,从而确保个人的养老权益。

赞同来自: 可期可梦 、chenhang422

不太明白什么叫历史欠债,历史上企业职工的退休工资又不需要政府出钱。因为社保资金运作不善,再加上人口减少,交社保的人越来越少,人口老龄化,退休要拿退休工资的人越来越多。每年入账的新的社保资金不够覆盖每年要支出的退休工资,社保基金就会越来越少。

这玩意本质就是国家信用背书的对赌+庞氏。赌退休工资总额不会超过以前交的+赚的利息(更不用说可能会亏),然后都是用后来人的钱支付给前面的人。

个人账户养老金=个人账户储存额÷个人账户养老金计发月数

目前职场的人应该是不太受影响,60岁退,养老金还是那样

赞同来自: LukeTao 、luffy27 、freetstar89 、浮尘123456789 、宁静思远2025 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当年国企甩包袱时把包袱全抛给社保了,美其名曰:视同缴费。

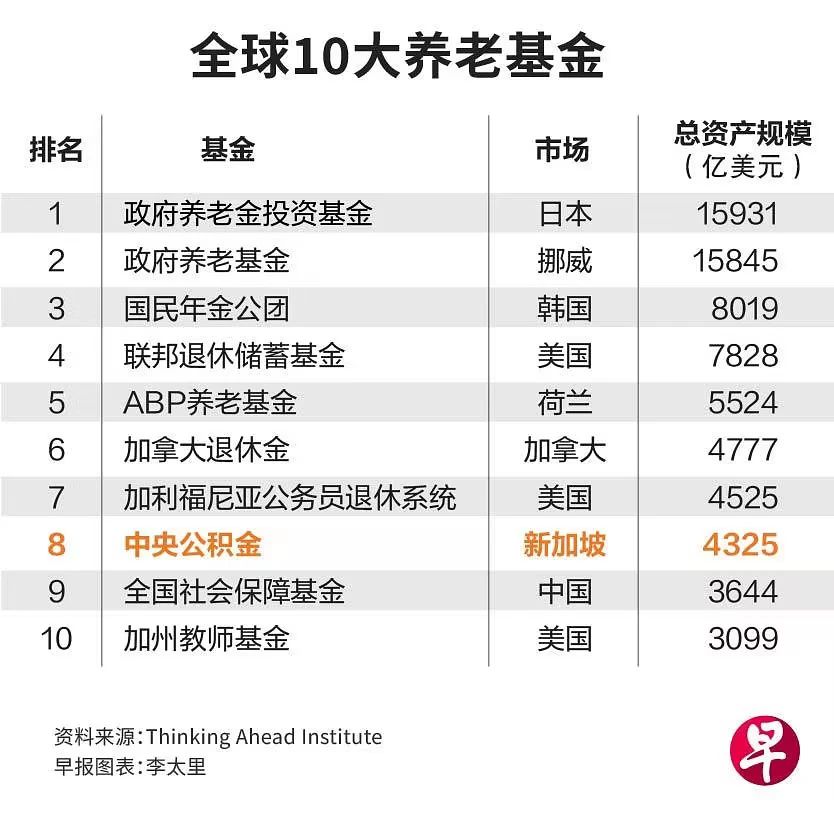

由Thinking Ahead Institute和美国投资专刊《养老金与投资》(Pensions & Investments)9月9日发布的年度报告显示,300大养老基金过去五年的年复合增长率(CAGR)为4.7%。

自2002年蝉联榜首至今的日本政府养老金投资基金,是全球最大规模的养老基金,管理资产总额超过1.59万亿美元。挪威政府养老基金紧跟在后,管理资产总额过去一年大增22%至超过1.58万亿美元。报告认为,挪威政府养老基金明年可能会超越日本。

新加坡公积金制度的排名与前年一样,为第八名,资产额从2022年的4067亿美元,上升6.34%至4325亿美元。

若与其他政府养老基金比较,新加坡公积金排名第五,前四名依次是日本、挪威、韩国,以及加拿大政府的养老基金。

我们的规模也进了全球前十名,排在新加坡之后,位列第9.

京公网安备 11010802031449号

京公网安备 11010802031449号