Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

信仰1999 - 天意所致,想亏一笔都难!

赞同来自: happysam2018 、一点飞鸿 、coolchan 、drzb 、haitun2011 、 、更多 »

北交所的确很失败,现在蛋价持续稳定高涨,但是看看北交所的蛋蛋,天天阴跌,毫无起色,与基本面完全不相符。这位道友,蛋蛋的原材料是鸡蛋,原材料涨价,那么蛋制品公司盈利会被削弱,小阴跌是市场的正常走势。

如果说大A是DUCHANG,那么北交所更像一个没啥秩序的DUCHANG,一股你进来你就死定的气氛。

daxian100

- 知行合一

- 知行合一

赞同来自: genamax 、edvintracy 、wuyuejun202 、bluelizard 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司专业从事硝酸及其下游硝酸钾、硝酸镁、硝基水溶肥等产品的研发、生产和销售,产品广泛应用于光热发电及储能、化工、化肥、军工、电子元件制造等领域。

一、优势

1、公司立足硝酸产业链二十余年,拥有成熟的供销网络,与上下游优质客户、供应商建立了长期稳定合作关系。凭借优于国家标准优等品的产品质量,子公司财富化工获得 ISO9001 国际质量管理体系认证,硝酸镁产品获得欧盟 REACH 认证。此外,财富化工还是中国无机盐工业协会钾盐分会会员单位、中国氮肥工业协会水溶肥委员会会员单位,参与起草《GB/T 20784-2018 农业用硝酸钾》国家标准,拥有“沃尔富”、“合欢树”两个注册商标。经多年发展,公司已逐步成为“硝酸-硝酸钾、硝酸镁-硝基水溶肥”、“合成氨-硝酸-硝基苯-苯胺、橡胶助剂”产业链核心企业。

2、公司大力发展循环经济,建成一批关联性强、环保性好、集约化高、资源节约型的化工项目,形成了硝酸及下游产品硝酸钾、硝酸镁、硝基水溶肥产业链条,具备较强的产业基础和竞争实力。公司现有年产 13.5 万吨硝酸生产装置一套,以及年产 13.5 万吨硝酸生产装置在建设中,是国内主要商品硝酸供应企业之一。公司目前生产的浓硝酸产品质量稳定,优于国家标准;稀硝酸产品浓度覆盖范围广、产品纯度高,可满足稀土、电子、试剂等高端行业需求。针对硝酸钾、硝酸镁、硝基水溶肥等硝酸下游产品,公司形成了具有完整自主知识产权的技术体系。目前,公司熔盐级高纯硝酸钾达到量产水平并已投放市场,未来将成为公司新的业绩增长点。

3、环保、安全生产管理优势。公司严格按照国家环保法和环保部门的要求,实施“三废”治理和职业安全保障。公司通过技术改造提升生产工艺清洁性,投资建设环保处理装置实现气体达标排放、硝酸钾(硝酸镁)生产粉尘充分回收,工艺废水基本达到零排放水平。

4、成长性良好。近5年营收、利润持续增长。

二、风险

1、宏观环境变化及行业周期性波动风险。公司专业从事硝酸及其下游硝酸钾、硝酸镁、硝基水溶肥等产品的研发、生产和销售。行业主要原材料液氨、氯化钾受经济形势等因素影响具有一定价格波动性,若未及时传导至售价则可能造成公司利润空间的波动。目前公司所处行业发展较为成熟且市场竞争较为充分,具有明显的规模经济特征。

2、经营风险。产品销售价格波动,上游原材料价格波动的风险。

3、财务风险。票据可收回性风险报告期各期末,公司应收票据、应收款项融资账面价值合计分别为 7,488.30 万元、3,595.34 万元、10,042.31 万元、6,359.61 万元,占流动资产比例分别 48.67%、23.11%、54.71%、25.18%。现金流波动风险。

4、公司业绩高增长不能持续的风险。

三、历史募集

2021年7月,定向增发1500万股,发行价1.35元。

四、流通老股分析

3408.59万股,按发行价计算1.36亿元。

五、募投项目

20万吨熔盐储能项目,建成需要2年。

见图

六、结论。公司所处行业受宏观经济影响较大,竞争激烈,公司质地尚可,无有息负债,发行市盈率与可比公司相比有一定折让,绝对发行价不高,流通老股稍多。鉴于近期北交所流动性问题,有一定破发的可能。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、锅大

旺成科技,因清明放假,跨周末,实际冻资时间为6天。你是要有多看好这个票才会去打啊?顺便一说,以大北交的魔性,下次可以组织垃圾新股跨五一,跨十一,跨春节发行,争取创造新股冻资十几天的新纪录。北交所终会后悔

赞同来自: happysam2018 、秋风客

迪尔化工是国内主要商品硝酸供应企业之一,专业从事研发、生产并销售硝酸及其下游硝酸钾、硝酸镁、硝基水溶肥等,产品被广泛应用于光热发电及储能、化工、化肥、军工、电子元件制造等领域。北交所还是挺自信的,一周双发而且选周二和周四,可以避开周一和周五那不叫自信,是政策给了联手抢钱捞钱机会,就饿狼扑食……谁说北方人懒效率低?

luckzpz

- 像爱惜自己生命一样保护本金

旺成科技看来又要放弃一个

发行人是一家致力于齿轮、离合器和传动类摩擦材料研发、生产和销售的高新技术企业,重庆市专精特新企业,专精特新“小巨人”企业。公司以“成为齿轮传动领域具有竞争力的知名企业”为愿景,以“服务客户、提升价值、技术立足、质量为本”为宗旨,通过多种技术、工艺解决方案,为下游客户提供优质的传动零部件产品。

公司产品包括齿轮和离合器两大类。齿轮和离合器作为机械传动领域的关键性基础零部件,属于国家鼓励、重...

daxian100

- 知行合一

赞同来自: happysam2018 、柚子不好哭 、liang 、jlmscb 、readfun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

发行人是一家致力于齿轮、离合器和传动类摩擦材料研发、生产和销售的高新技术企业,重庆市专精特新企业,专精特新“小巨人”企业。公司以“成为齿轮传动领域具有竞争力的知名企业”为愿景,以“服务客户、提升价值、技术立足、质量为本”为宗旨,通过多种技术、工艺解决方案,为下游客户提供优质的传动零部件产品。

公司产品包括齿轮和离合器两大类。齿轮和离合器作为机械传动领域的关键性基础零部件,属于国家鼓励、重点支持的产业。

一、优势

1、技术优势。离合器涉及到两大核心部件,即齿轮和摩擦材料。公司在齿轮、纸基摩擦材料两个领域均具备较强的行业竞争力,是行业内少数拥有齿轮、纸基摩擦材料两大核心技术和生产优势的企业。齿轮方面,公司技术团队利用传统“滚齿+剃齿”生产工艺可以保证批量生产的齿轮精度达到ISO 或德国标准 DIN6-7 级;通过“滚齿+磨齿”工艺,产品精度可达到 ISO 或德国标准 DIN4 级,从而能满足不同客户对齿轮精度的差异化需求。依托自身持续的技术创新能力及精益化质量管理体系,公司已发展成为齿轮传动细分领域的优秀企业,目前已进入全球一流企业的供应链体系。摩擦材料方面,公司深耕纸基摩擦材料多年,是《非金属纸基湿式摩擦材料》(GB∕T 37208-2018)和《湿式自动变速箱摩擦元件试验方法》(GB∕T 35472-2017)(共七个部分,公司参与了四个部分的起草,并且是第六部分的第一起草单位)国家标准的起草单位之一,在行业标准制定和研发生产方面积累了丰富的经验,是国内少数掌握该技术并实现量产的厂家之一。

2、客户优势。公司始终坚持走高品质的市场路线,客户包括日本本田、日本雅马哈、日本不二越、美国 TEAM、意大利比亚乔、德国福伊特等大型跨国公司,长期成为这些客户的一级配套企业。通过与前述知名企业合作,公司的产品以及综合服务能力受到客户广泛认可,分别于 2014 年度被意大利比亚乔评为“质量最佳供应商”,2019 年、2021 年被日本洋马、新大洲本田评为“优秀供应商”,并多次获得五羊本田和建设雅马哈分别颁发的“优质服务奖”和“成本贡献奖”。

3、区位优势。公司地处重庆,该区域是全国车辆制造、装备制造及其零部件生产重要基地之一,区域内形成了成熟的配套体系,在全国范围内具有较强的区域竞争力。

4、财务状况稳健,现金流良好,历史分红记录良好。

二、风险

1、宏观经济波动,市场竞争风险。

2、客户集中风险。公司对前五名客户销售额合计占当期主营业务收入的比例分别为 60.61%、55.88%、57.52%和 65.10%,对日本本田子公司、合营企业及合营企业子公司的销售额合计占当期主营业务收入的比例分别为 33.97%、32.33%、38.84%和 49.41%,客户集中度相对较高。

3、原材料价格大幅波动的风险。报告期内,公司生产主要原材料为齿轮毛坯件等钢铁类产品,钢材具有公开的行情参考价格,其价格受全球和下游行业经济周期的影响变化快、波动大。

4、财务风险。毛利率波动,应收账款余额较大,存货管理风险,汇率波动风险。

5、向新能源汽车零部件领域转型风险。公司此次募集资金项目建设完成后,公司业务将由传统燃油车零部件领域向新能源汽车零部件领域转型,将实现公司的业务升级与转型,提升公司持续经营能力。

三、历史募集

2016年12月,定向增发563万股,发行价3.36元。

四、流通老股分析

45.1万股,按发行价计算249.4万元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比无优势,流通老股极少。鉴于近期北交所流动性不足,破发的概率较大。

易尔奇 - 安待久 渐息散

赞同来自: happysam2018 、三勾 、learntoearn 、daxian100 、arking83更多 »

在楼主数据的指导下,二月份和三月份有脑打新,

包括瑞慈在内的打新的收入,勉强迭品了亏损。

真不容易啊,在此再次感谢楼主的辛勤付出!

赞同来自: happysam2018 、易尔奇

这个月末+季末,别说北交所,前天上市的REITs都没啥味道了

专心致志玩儿511990+204001,

效果完胜北交所打新。

北交所,多看你有一眼,

都算我输,至少现在。

被迫用脚投票咯。

刚刚接待客户近两个小时,才回来,错过了204001,感觉损失一个亿。

易尔奇 - 安待久 渐息散

赞同来自: happysam2018 、wangsj 、qxm182355 、xiaofengmr 、集XFD更多 »

迪尔化工是国内主要商品硝酸供应企业之一,专业从事研发、生产并销售硝酸及其下游硝酸钾、硝酸镁、硝基水溶肥等,产品被广泛应用于光热发电及储能、化工、化肥、军工、电子元件制造等领域。这个月末+季末,

北交所还是挺自信的,一周双发

而且选周二和周四,可以避开周一和周五

专心致志玩儿511990+204001,

效果完胜北交所打新。

北交所,多看你有一眼,

都算我输,至少现在。

被迫用脚投票咯。

赞同来自: 塔塔桔 、happysam2018 、三勾

本次发行网上申购时间为 2023 年 4 月 6 日迪尔化工(NQ831304)本次发行价格 3.98 元/股这个倒真的很便宜1 泰安市泰山新能源发展有限公司 2,000,000 6 个月2 宁阳经开投资有限公司 1,000,000 6 个月3北京洪顺投资管理有限公司(洪顺策略私募股权投资基金) 1,000,000 6 个月4 国泰君安证券股份有限公司 750,000 6 个月5 山东国泰平安投...又是周四,本来三天还考虑一下象征性搞个100股的概率,现在,算了,我就算放204也不抽

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: xineric 、塔塔桔 、专职打新 、happysam2018 、三勾 、 、 、更多 »

本次发行网上申购时间为 2023 年 4 月 6 日迪尔化工是国内主要商品硝酸供应企业之一,专业从事研发、生产并销售硝酸及其下游硝酸钾、硝酸镁、硝基水溶肥等,产品被广泛应用于光热发电及储能、化工、化肥、军工、电子元件制造等领域。

迪尔化工(NQ831304)

本次发行价格 3.98 元/股

这个倒真的很便宜

1 泰安市泰山新能源发展有限公司 2,000,000 6 个月

2 宁阳经开投资有限公司 1,000,000 6 个月

3

北京洪顺投资管理有限公司(洪

顺策略私募股权投资基金) 1,000,000 6 个月

4 国泰君安证券股份有限公司 750,000 6 个月

...

北交所还是挺自信的,一周双发

而且选周二和周四,可以避开周一和周五

luckzpz

- 像爱惜自己生命一样保护本金

迪尔化工(NQ831304)

本次发行价格 3.98 元/股

这个倒真的很便宜

1 泰安市泰山新能源发展有限公司 2,000,000 6 个月

2 宁阳经开投资有限公司 1,000,000 6 个月

3

北京洪顺投资管理有限公司(洪

顺策略私募股权投资基金) 1,000,000 6 个月

4 国泰君安证券股份有限公司 750,000 6 个月

5 山东国泰平安投资管理有限公司 600,000 6 个月

6

深圳巨鹿投资管理企业(有限合

伙)(犀牛之星-北交精选巨鹿 2

号私募证券投资基金)

500,000 6 个月

7

青岛晨融鼎力私募股权投资基金

合伙企业(有限合伙) 150,000 6 个月

luckzpz

- 像爱惜自己生命一样保护本金

电动车要离合器吗?

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、三勾

重庆市旺成科技股份有限公司

本次发行价格 5.53 元/股

似乎是机械类股票

BingoYou - Hope for the best, Plan for the worst!

赞同来自: happysam2018 、三勾

最近没打北交所,手上最后一个北交所新股雅达股份(430556)是唯一一个破发的,先放着等风来。后续:

周二申购的京能光伏(508096),配售率0.63%,超出预期。不过事后看,申购国家电投(508028)更合适,配售率2%。

3/29 开盘REITS太低,等到10点清仓京能光伏(508096);

3/27 以3.73元/股清仓雅达股份(430556),算是保住了北交所全胜战绩。

再次感谢楼主的精彩分析,帮助我们避过了大部分的坑。

赞同来自: happysam2018 、luckzpz 、landandwater

一直没想明白,一诺网下近100%的配售率,网上怎么还有49亿申购资金,不知他们怎么想的,感情他们比网下大资金聪明?呵呵。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、帅牛 、vams 、集XFD

在北京证券交易所上市。

证券简称:一诺威

证券代码:834261

赞同来自: weileanjs 、coolchan 、bluelizard 、happysam2018 、南通之南 、 、 、更多 »

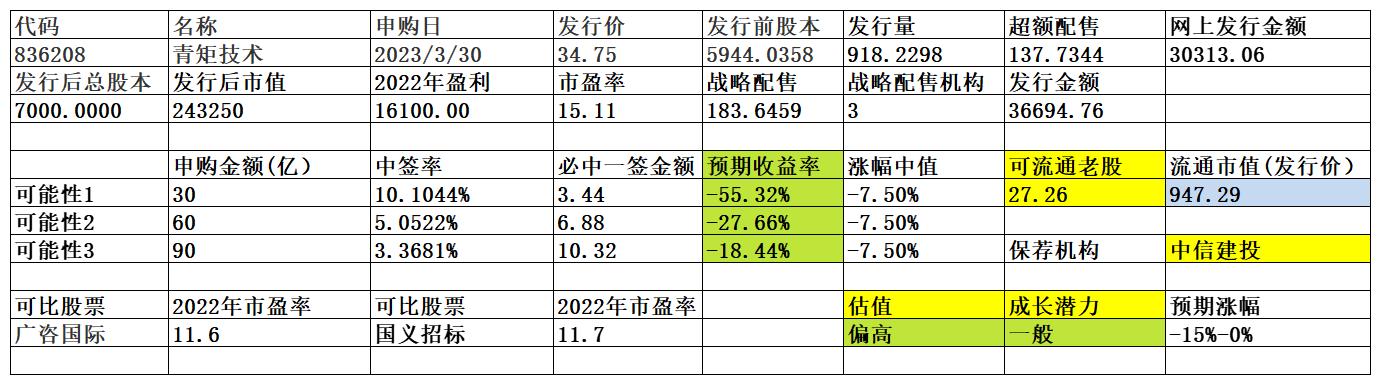

青矩技术这种搞造价,监理的要技术没技术,要地位没地位的,业务全靠烟酒,居然也来上市,北交所真的是无语了

公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。

一、优势

1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。

2、公司将...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 三勾

青矩技术公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。一、优势1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。2、公司将技术研...这个数据看了就知道该放弃

daxian100

- 知行合一

赞同来自: 火锅008 、genamax 、readfun 、海涛368 、柚子不好哭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。

一、优势

1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。

2、公司将技术研发成果应用于传统工程咨询领域,不断推进工程咨询与工程科技的协同发展。公司设立了青矩科技研究院和青矩标准研究院,致力于投资建设大数据、智慧造价、BIM 等工程管理领域的技术研发与应用,为公司客户及自身发展双重赋能。公司先后两次荣获“北京市企业管理现代化创新成果一等奖”,并获得多项相关技术专利和软件著作权。新技术与传统咨询业务的融合为公司经营效率的提升提供了助力。

3、客户优势。公司长期积累的优良客户资源促进公司业务的稳定发展。积累了包括国家机关及事业单位、央企及地方国企、军队、金融机构及大型民营企业等在内的稳定客户群体。公司逐步建立了覆盖全国所有省会城市及部分区域性城市的分支机构,业务网络覆盖全国,贴近客户,可以为客户提供快捷、优质的服务。

4、财务状况稳健,现金流良好,历史分红记录良好。

二、风险

1、宏观经济波动风险,市场竞争风险。

2、财务风险。应收账款余额较高,业绩季节性波动。

3、股权分散,无实际控制人。

三、历史募集

公司于2020年4月定向发行416.00万股,发行价15元。

四、流通老股分析

27.26万股,按发行价计算947.29万元。

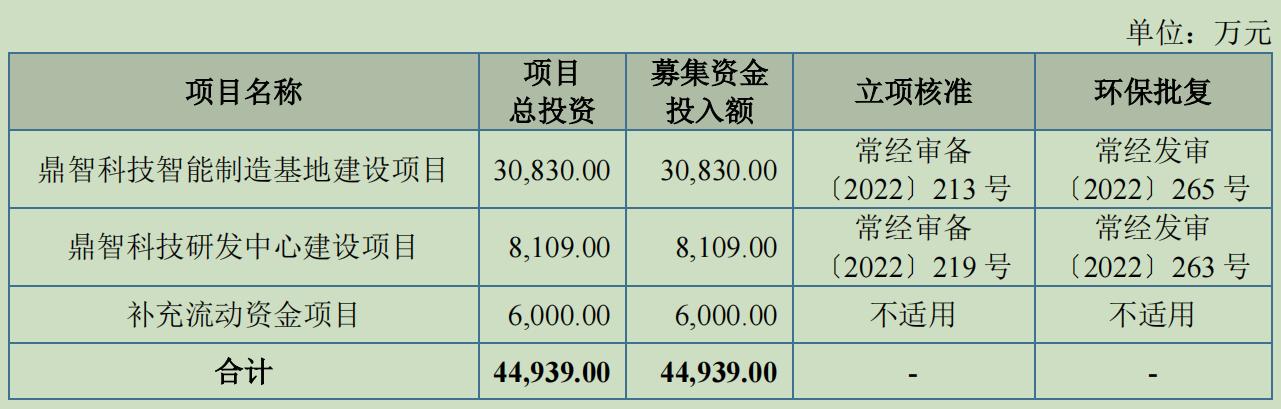

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,公司质地良好,发行市盈率与可比公司相比较高,绝对发行价较高,流通老股极少。破发的概率较大。

公告显示,青矩技术北交所发行价格确定为34.75元/股,发行市盈率为16倍,发行数量为918.2298万股(超额配售选择权行使前),募资约3.19亿元,募资用于工程咨询服务网络建设项目、信息系统升级改造项目、补充流动资金。

本次发行网上申购时间为2023年3月30日的9:15-11:30、13:00-15:00,发行代码为“889208”。

战投方面,公司引入北京东方雨虹防水技术股份有限公司等3家战投,共拟认购6434.92万元。

易尔奇 - 安待久 渐息散

赞同来自: 盛况 、happysam2018 、塔塔桔

鼎智科技月末季末机会多,弃购。

公司是以微特电机为主要构成的定制化精密运动控制解决方案提供商,主要从事线性执行器、混合式步进电机、直流电机、音圈电机及其组件等产品的设计、研发、生产和销售,公司以客户需求为导向,将成熟技术方案向客户进行推广应用,并针对特定需求开展定制化产品开发。通过多年生产制造与服务经验的积累,公司现已具备集产品研发设计、样品打样制造、核心部件自制、柔性精密生产、产品检验测试一体化的服务能力,产品在医疗...

流通盘为啥没有出货的?“9个交易日,从49.88拉到了199.46,总共成交了23手;”某人对倒自嗨,

估计某人实际不超过5手,他自嗨,你去拦那就1手成交都不会有。。。再说,你个大户盯着人自嗨,还想拦(打劫),有意思吗?

daxian100

- 知行合一

赞同来自: genamax 、happysam2018 、liang 、unrealww 、wyw8658 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是以微特电机为主要构成的定制化精密运动控制解决方案提供商,主要从事线性执行器、混合式步进电机、直流电机、音圈电机及其组件等产品的设计、研发、生产和销售,公司以客户需求为导向,将成熟技术方案向客户进行推广应用,并针对特定需求开展定制化产品开发。通过多年生产制造与服务经验的积累,公司现已具备集产品研发设计、样品打样制造、核心部件自制、柔性精密生产、产品检验测试一体化的服务能力,产品在医疗器械及工业自动化领域得到广泛应用。

一、优势

1、技术优势。公司多项产品在行业内具有较强竞争力,其中:公司线性执行器为行业领先产品,在迈瑞医疗、深圳新产业、美国 IDEXX、美国 Adaptas、韩国三星等企业产品中得到应用;呼吸机配套音圈电机打破国外垄断,已在迈瑞医疗呼吸机中批量应用。公司已形成多项核心技术,产品体系不断丰富,电机控制精度、传动效率及使用寿命等得到持续提升,截至本招股说明书签署日,公司已获得授权专利97项,其中发明专利9项。

2、核心零部件自制优势。公司自成立以来注重对微特电机核心零部件的生产与研发,形成了“整机生产为主、关键零部件生产为支撑”的一体化发展模式,实现了微特电机产品的核心零部件自主可控。

3、客户优势。公司已与多家国内外知名医疗器械和工业自动化企业建立了稳定的合作关系。公司产品受到众多客户的一致好评,先后荣获迈瑞医疗抗疫突出贡献奖、优利特最佳合作伙伴奖、万孚生物卓越质量奖、帝迈生物优秀供应商奖等奖项。

4、成长性良好。财务状况稳健,现金流良好,高毛利率,低负债率,历史分红记录良好。

二、风险

1、国外市场经营稳定性的风险。报告期内,公司境外销售收入占主营业务收入的比重分别为 37.66%、42.33%和 49.15%,主要出口地区为欧洲、亚洲、美洲。

2、新冠疫情所致业绩不可持续导致公司营收增速放缓的风险。公司的线性执行器和混合式步进电机产品可以应用于新冠病毒检测领域的核酸自动提取设备等核酸检测设备中。2020 年至 2022 年,公司新冠病毒检测设备用产品的销售收入分别为 924.65 万元、1,541.74 万元和 7,508.50 万元,占公司营业收入的比重分别为 7.05%、7.94%和 23.58%,增长较快。随着国内核酸检测能力已经达到较高的水平,如果未来核酸检测设备的需求量出现下降,可能会对公司经营业绩造成不利影响。

3、财务风险。汇率风险,存货、应收账款风险。

4、控股股东为上市公司江苏雷利,未来转板的可能性不高。

三、历史募集

2022年6月,定向增发301.43万股,发行价28.20元。

四、流通老股分析

流通老股697.19万股,按发行价计算2.13亿元。

五、募投项目

见图

六、结论。公司所处行业稳步发展,公司质地较好,发行市盈率与可比公司相比有一定折让。但是公司流通老股较多,发行绝对价格较高,随着疫情结束,预计2023年营收、利润下降的可能性较大。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号