Edge

Edge Chrome

Chrome Firefox

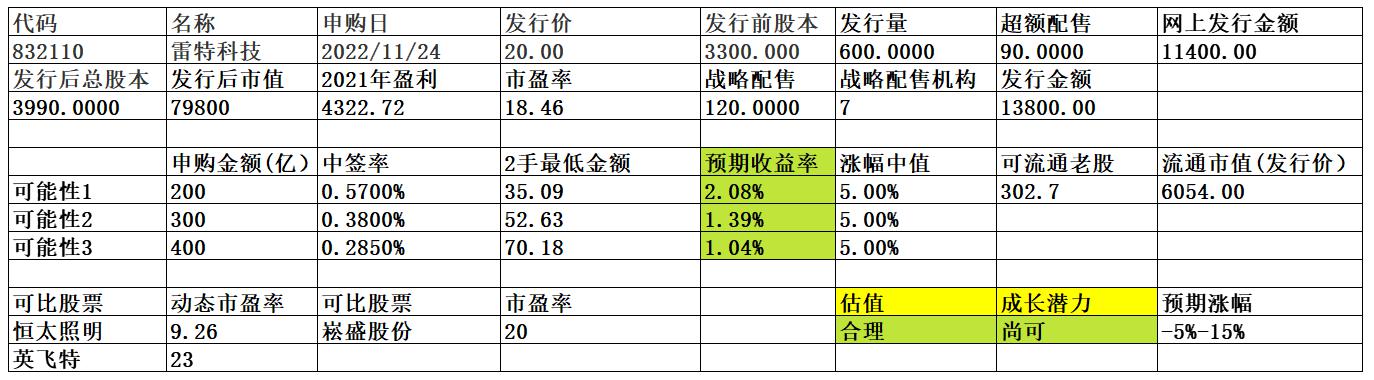

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: haitun2011 、fanoge 、ipodcast 、liang 、枫韵紫秋 、 、 、 、 、 、 、更多 »

力佳 +

新威凌 +

雅宝轩 +

恒太照明

慧为智能

远航精密 -

天纺标 -

华岭 +

夜光明 +

中科美菱 +

海能技术 +

新芝生物 -- 明显破发但绿鞋不用完,超额多发去了

联迪信息 +

天马新材 +

朗鸿科技 -- 交易软件数据错了吗?大家看看上市头两日最高成交价是多少? 宣称“截至2022年9月2日日终,获授权主承销商已利用本次发行超额配售所获得的部分资金以竞价交易方式从二级市场买入公司股票106.50万股,买入股票数量与本次超额配售选择权实施数量相同,因此本次超额配售选择权未行使,未涉及新增发行股票情形。本次购买股票支付总金额为17,855,291.43元(含经手费、过户费),最高价格为17.00元/股,最低价格为16.00元/股,加权平均价格为16.76元/ 股”。

天铭科技 - 这是相当一段时间以来破发最严重的,近25%,与朗鸿科技一家承销商,大家记住了,不用谢。

三维股份 +

就先前溯到这里吧。有的恣意妄为到了可以追责问询函的地步了。

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: edvintracy 、xiaofengmr 、牛得一批

秋乐种业2022年5月定向增发130 万股,发行价格为7.95元/股

公司是一家集玉米种子、小麦种子、花生种子等农作物种子的育种、扩繁、加工、推广、销售和技术服务于一体的生物育种创新企业。公司拥有完备的“育繁推一体化”产业体系,是农业部首批 32 家“育繁推一体化”企业之一,是高新技术企业。2013 年,“秋乐 QIULE”商标被国家工商行政管理总局认定为中国驰名商标。

种子处于农业生产的最前端,对于农作物产量、质量和抗性等方面都具有重要的决定意义。种子是...

似乎高于发行价6元/股

daxian100

- 知行合一

赞同来自: 柚子不好哭 、edvintracy 、liang 、捡钢镚 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家集玉米种子、小麦种子、花生种子等农作物种子的育种、扩繁、加工、推广、销售和技术服务于一体的生物育种创新企业。公司拥有完备的“育繁推一体化”产业体系,是农业部首批 32 家“育繁推一体化”企业之一,是高新技术企业。2013 年,“秋乐 QIULE”商标被国家工商行政管理总局认定为中国驰名商标。

种子处于农业生产的最前端,对于农作物产量、质量和抗性等方面都具有重要的决定意义。种子是农业现代化的基础,是农业的“芯片”, 种子行业的发展水平直接关乎我国粮食安全的命脉,种业被国务院认定为国家战略性、基础性核心产业,并是“十四五”期间国家战略力量重点发展的八大前沿领域之一。此外,根据《战略性新兴产业分类(2018)》、《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》,种子培育作为生物育种产业,被认定为战略新兴行业、前沿领域,显示了种子育种具有非常强的创新性特征.

一、优势

1、公司拥有完整的研发体系和较强的自主研发能力,自成立以来,一直致力于对玉米种子、小麦种子、花生种子等农作物种子的研发与改良,以创新驱动业务发展。公司凭借自主掌握的玉米单倍体育种技术、利用矮败小麦进行轮回选择的高效小麦育种技术、优质高产高效种子繁育技术、“满天星”优化种植技术、隔离区创新设置技术、错期种植优化技术、种子综合加工技术等核心技术及在植物新品种研发、高产高效栽培等领域积累的丰富的专业经验和种质资源,自主培育了秋乐 368玉米种、秋乐618玉米种、豫研1501玉米种等一批优质植物新品种,并获得了市场的高度认可,科技成果转化显著、创新卓有成效。2022年6月,公司入选河南省专精特新中小企业;2022年7月,公司入选国家农作物种业阵型企业。

2、育种优势。公司坚持以市场需求为育种导向,以持续改善农作物种子的亩产量、抗倒伏性、抗病虫性、抗旱耐瘠性、广适应性等性状为主要育种目标,应用现代数量遗传学原理,立足于常规杂交育种技术并强化与基因工程技术、分子育种技术等更深度结合的育种办法,持续对玉米种子、小麦种子、花生种子等进行遗传改良。通过多年的改良和筛选,公司目前积累了一批优良的育种种质资源,尤其是在玉米抗锈病、小麦抗赤霉病等方面的育种种质资源丰富,为公司今后在高产、多抗、易机收的玉米种子、小麦种子等选育奠定了坚实的研发基础。公司组建了专业、稳定的育种团队,在玉米种子、小麦种子、花生种子等农作物育种方面积累了丰富的经验。

3、品牌与营销优势。良好的营销服务体系和具有竞争优势的种子产品,使得公司种子产品的市场竞争力始终保持在行业前列。目前,公司种子产品已覆盖河南、河北、安徽、山东等广泛的销售市场区域,在行业内获得了客户广泛的认同和高度的赞誉,树立了良好的企业形象和较高的品牌知名度。

4、区位优势。公司主要经营地河南省是目前我国玉米、小麦、花生等粮食最主要生产区域。

5、财务状况稳健。现金流良好,历史分红记录较好。

二、风险

1、市场风险。自然灾害及病虫害风险,产业政策变动风险,市场竞争加剧风险。

2、经营风险。新品种研发与推广的风险。生产与销售不同期、销售与结算不同期引发的供需风险。

3、财务风险。应收账款风险,存货减值风险。

三、历史募集

2022年5月定向增发130 万股,发行价格为7.95元/股。

四、流通老股分析

流通老股3811.01万股,按发行价计算22866.06。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地普通,流通老股较多。发行市盈率与可比公司相比有一定折让。谨慎申购。

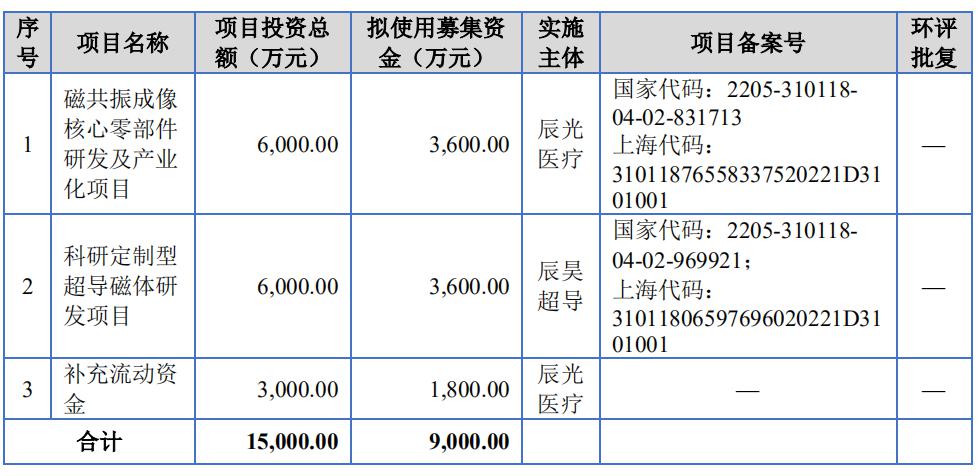

辰光医疗29号又来一个恒立钻具

公司的主营业务是医学影像超导 MRI (核磁共振)设备核心硬件、科研领域特种磁体的研发、生产和销售,产品体系覆盖了超导 MRI 设备 90%以上的硬件,包括超导磁体、射频探测器、梯度线圈、射频放大器和梯度放大器等,公司同时为客户提供相应机器的维修、保养和系统解决方案的服务。

一、优势

1、技术优势。公司自主研发成功 MRI 系统超导磁体:已经对国内知名系统商及集成商批量供应1.5T 超导...

daxian100

- 知行合一

赞同来自: 菜卜Shihab 、那不勒斯1111 、又打新又炒股 、蜗牛之行 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务是医学影像超导 MRI (核磁共振)设备核心硬件、科研领域特种磁体的研发、生产和销售,产品体系覆盖了超导 MRI 设备 90%以上的硬件,包括超导磁体、射频探测器、梯度线圈、射频放大器和梯度放大器等,公司同时为客户提供相应机器的维修、保养和系统解决方案的服务。

一、优势

1、技术优势。公司自主研发成功 MRI 系统超导磁体:已经对国内知名系统商及集成商批量供应1.5T 超导磁体;储备 3.0T 超导磁体作为下一代产品;配合 7.0 超导磁体,构建临床前 MRI系统,应用于创新药物开发过程,打破了美国布鲁克公司在磁共振科学仪器领域的垄断。公司为中国原子能科学研究院开发的 230/250MeV 质子治疗超导回旋加速器,协助中国原子能科学研究院攻克质子治疗系统关键技术,打破依赖美欧日等国外进口局面,是亚洲地区自主研发的质子束能量首次达到 230MeV 以上的紧凑型超导回旋加速器,解决了我国肿瘤精准放疗医疗设备的核心硬件难题。2022 年 8 月 8 日,公司刚刚入围 2022 年国家工信部专精特新“小巨人”企业培育(已公示),目前拥有授权专利 81 项,包括国际专利 2 项、国内发明专利 15 项、国内实用新型专利 54 项,另有 33 项国内发明专利正在实审中。

2、客户优势。公司在发展初期以射频探测器为主要产品,凭借着优秀的产品设计能力和长期积累的工艺经验,逐渐成为国内具有欧美市场准入资格的独立第三方供应商。国际医疗器械巨头 Philips 作为公司该项业务重要客户,将公司认定为战略供应商,有助于公司建立良好市场口碑。为中国科研院所提供的物理仪器类超导磁体,与中国科学技术大学、电子科技大学、中科院、中国工程物理研究院应用电子学研究所等国内众多高校和科研院所建立了良好的合作关系。

3、把握性价比,打破国外垄断实现进口替代除联影医疗外,绝大多数国产设备厂商的产业闭环能力尚待提升,仍然需要从上游进行零部件的采购。公司设计开发出种类齐全、样式丰富,适配不同厂家、型号的射频探测器和超导磁体,同时提供定制化设计,满足客户产品需求。

二、风险

1、技术风险。

2、市场竞争风险及技术路线风险。

3、集采带来的价格传导风险。

4、与 Philips 的合作存在被其自有业务体系或其他供应商替代的风险。Philips 为公司射频产品的主要客户,报告期内公司对其实现销售收入分别为 2,664.60万元、3,313.59 万元、3,721.20 万元及 1,103.22 万元,主营业务收入贡献度分别为 19.90%、23.26%、18.98%及 19.77%。如果双方合作存在调整,将对公司盈利能力造成不利影响。

5、财务风险。毛利率波动风险,应收账款增长较快。

三、历史募集

2013年8月定向增发200万股,发行价15元。

2015年6月定向增发229.86万股,发行价22元。

2015年9月10转10。

按此次发行价6元计算,均处于亏损状态。

四、流通老股分析

流通老股3443.1954万股,按发行价计算20659.17万元。流通老股较多。

五、募投项目

见图。

六、结论。公司所处行业发展潜力较大,公司技术先进、质地较好,但流通老股较多,发行市盈率与可比公司相比有一定折价,可申购。

daxian100

- 知行合一

赞同来自: 菜卜Shihab 、liang 、集XFD 、整顿机构 、火锅008 、 、 、 、 、 、 、 、更多 »

公司是一家专注于智能照明控制技术研发与产品创新的国家高新技术企业。公司主营业务为智能电源及 LED 控制器的研发、生产与销售,致力于成长为面向多元化应用领域的智能照明控制综合方案提供商,为用户提供健康、节能、绿色、环保的人居光环境,以实现“人因照明、节律照明、健康照明”的服务目标及“专注科技创新,提升照明品质,让健康智能光环境成为常态”的企业使命。

一、优势

1、技术实力较强。公司以技术为先导,经过多年发展,已掌握嵌入式软件与多种算法控制技术、T-PWM超深度调光技术、长距离数据传输技术、信号自动识别技术与兼容技术、多类型多分区管控技术、无线照明同步控制方法与定时激活控制方法等行业内多项核心技术,持续深耕智能照明控制领域。尤其在智能调光领域,公司以 T-PWM 超深度调光技术显著提升了调光水平。截至 2022 年 6 月 30 日,公司已获授权专利 126 项,其中发明专利 10 项、实用新型专利 83 项、外观专利 33 项;计算机软件著作权 15 项。

2、良好的市场品牌。经过多年发展,公司在行业内塑造了良好的市场品牌,多次获得政府科技领域奖项:2014 年公司被评定为“国家高新技术企业”;2017 年公司研发中心获评“珠海市重点企业技术中心”、“广东省 LED 智能照明控制器(雷特)工程技术研究中心”;2021 年公司被评为珠海市“专精特新”中小企业;2022 年公司被评为广东省“专精特新”中小企业、国家级专精特新“小巨人”企业,已成长为面向多元化应用领域的智能照明控制综合方案提供商。

3、产品种类优势,研发优势。

4、财务状况良好,毛利率较高,负债率极低。无有息负债。先款后货,几乎无应收账款。

二、风险

1、宏观经济波动,市场竞争风险。

2、原材料供应及价格波动风险。公司生产所需主要原材料包括电阻、电容、电感、二极管、IC 芯片、场效应管、印刷线路板、变压器、端子、塑胶件等。报告期内,公司直接材料占生产成本的比例分别为78.61%、79.87%、82.76%和 83.46%。

3、境外销售的风险。报告期内,公司境外销售收入分别为 5,514.73 万元、4,237.57 万元、5,615.86 万元和4,086.67 万元,占主营业务收入的比例分别为 56.93%、45.07%、37.23%和 50.94%。汇率波动风险。

三、历史募集

2016年5 月,公司定向发行股票 300万股,每股价格为人民币10元。

四、流通老股分析

流通老股302.7万股,按发行价计算市值6054万元。

五、募投项目

见图。

六、结论。公司所处行业稳定发展,公司质地较好,流通老股不是很多,但发行市盈率与可比公司相比折让不大。谨慎申购。

daxian100

- 知行合一

赞同来自: fh691 、readfun 、genamax 、塔塔桔 、haitun2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家主要从事植物提取物的研发、生产和销售的国家高新技术企业,专注于包括槲皮素、芦丁、地奥司明、橙皮苷等在内的天然黄酮类化合物植物提纯、合成、纵深开发与运用,产品广泛应用于保健品、食品添加剂、药品与化妆品等大健康及相关产业。

植物提取物系以中药材、植物等为原料,经提取分离后定向获取和浓集植物中的某一种或多种有效成分,且不改变有效成分结构而形成的产品,除具有着色、调味、增香等作用外,往往还具有补充人体维生素、增强人体免疫机能、调节人体微循环的作用,起到抗氧化、消除自由基、降低血脂等营养保健或药效功能,在耐药性强及毒副作用方面具有明显优势。

一、优势

1、有一定技术实力。公司为国家高新技术企业、四川省企业技术中心、四川省“专精特新”中小企业、四川省创新型培育企业,并于 2022 年入选工业和信息部第四批国家级专精特新“小巨人”企业名单,该名单已完成公示。经过多年的研发、生产技术积累,公司已形成一套领先、成熟的植物提取、合成、纯化的产品开发及量产技术体系。公司以枳实和槐米两大类基础原料为主线,利用现代化的提取、化学合成与生物合成技术不断进行纵深开发与优化,所生产的产品具有天然、绿色、安全、高纯度、质量稳定等特点,充分契合了“人与自然和谐

共生”的现代化环保理念,产品广销欧美、日本等地区,并陆续成为芦丁、槲皮素、橙皮苷、鼠李糖等植物提取产品行业国际商务标准的起草单位。

2、公司建立了完善的质量管理体系,先后取得药品生产许可证、食品生产许可证、EuGMP、FSSC22000、HACCP、ISO9001、HALAL、KOSHER 等认证,相关药用产品已完成 CEP 注册。经过多年积累,公司在植物提取行业中取得了明显的竞争优势及较高的行业地位,以主要产品为例,公司槲皮素和鼠李糖在 2021 年出口量占全国 50%以上,芦丁、地奥司明等产品出口量排名居全国前三。

3、品牌优势。凭借公司在天然黄酮类化合物提取领域十余年的深耕与丰富的产品梯次,以及公司产品质量的优势等,公司产品在海内外具有较高的市场知名度及市场占有率,对欧康医药的品牌认可度较高。

4、财务状况稳健。近三年成长性良好。

二、风险

1、国际贸易环境对公司海外销售的风险。报告期内公司直接出口海外销售的金额分别为 3,929.05 万元、2,660.28 万元、7,350.05 万元和3,202.45 万元,占主营业务收入的比例分别为 27.07%、13.92%、24.52%和 20.85%

2、原材料供应及价格波动的风险。报告期内公司的生产成本中直接材料占比均在 85%以上。公司生产所需的原材料主要为芦丁初品、橙皮苷初品,系由槐米、枳实等农产品加工提取而来。槐米、枳实的种植、生长、采摘等受气候条件、病虫灾害等因素影响明显。此外,农作物的种植还受周期性、季节性、地域性和其他一些偶然因素的影响。

3、贸易商销售模式的风险。公司采取贸易商和生产厂家相结合的销售模式,报告期内各期,公司通过贸易商模式实现的收入规模分别为 12,309.92 万元、14,425.02 万元、20,770.71 万元和 10,699.29 万元,占公司主营业务收入的比例分别为 84.81%、75.49%、69.29%和 69.64%,占比较高。

4、采购集中度较高的风险。报告期内公司前五大供应商的采购占比分别为 67.71%、68.24%、74.81%和 83.60%,采购集中度较高且呈上升趋势。

5、财务风险。汇率波动,存货风险。

三、历史募集

2020年3月,发行260万股,发行价格为1.80 元/股。

四、流通老股分析

少于126.0212万股,较少。

五、募投项目

见图。

六、结论。公司所处行业稳定发展,公司质地普通,流通老股不多,发行市盈率与可比公司无明显优势,2022年业绩增速下滑。申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号