Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

易尔奇 - 安待久 渐息散

国航远洋预期涨幅-20%-0%!

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。经过二十余年的发展,公司形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。

公司定位于“打造具有一流服务品牌的国际航运企业”,聚焦于“国家重点战略性物资”、“大客户”、“先进水平船队”三大战略支点。经过多年的经营发展,公司报告期末拥有自营干散货船舶 18 艘,在国内外...

完了,才看到;

刚才无脑打了。

:(

daxian100

- 知行合一

- 知行合一

赞同来自: 剃刀与哑铃 、k买买买 、edvintracy 、genamax 、liuxun1984 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

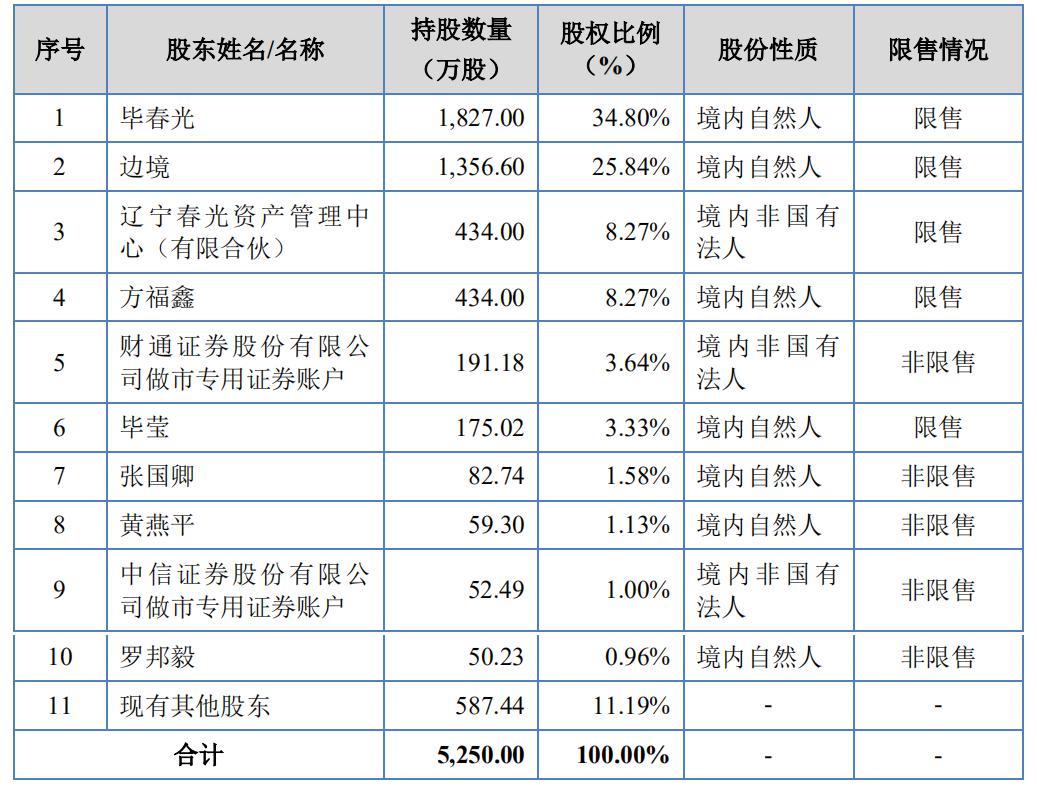

公司是一家集研发、生产和销售于一体的高柔性智能包装装备供应商,专注于食品、医药领域。主要产品包括食品、药品液体灌装装备、条袋包装装备、铝塑包装装备、全自动装盒及全自动装箱装备等系列及高柔性智能包装联动生产线。公司通过不断深入参与客户的同步研发,形成了具有竞争力的技术优势、产品优势和品牌优势。公司药品包装设备符合下游客户所需 GMP 认证标准需求,广泛应用于胶囊、片剂、丸剂、粉剂、颗粒等固体药品制剂和流体药品制剂的包装。公司食品包装设备率先开拓了国内奶酪包装市场,食品包装市场目前已经成为公司重要的盈利增长点及收入来源。

一、优势

1、客户优势。经过多年发展,公司目前已成为国内外同行业领域内研发实力较强、产品类型丰富、产品质量优良的包装装备供应商。公司与行业内众多知名企业建立了稳定的合作关系,包括伊利、妙可蓝多、妙飞、蒙牛、华润三九、广药集团、太极集团等。

2、技术优势。公司产品“SGA40(NL)型塑料瓶自动成型奶酪灌封机”被认定为 2020 年度辽宁省首台(套)重大技术装备,“医药条袋包装及智能集成生产联线”被评为2020 年度辽宁省中小企业“专精特新”产品,“SGA30(A)液体吹灌封自动成型包装机及其智能包装生产联线”被评为 2019 年度辽宁省中小企业“专精特新”产品,发行人及发行人董事长、核心技术人员毕春光参与了全国自动化系统与集成标准化技术委员会的推荐性国家标准制定计划项目《数据质量第 62 部分:数据质量管理:组织过程成熟度评估:过程评估相关标准的应用》(国家计划编号:20213014-T604)的研究和起草制定等工作。公司先后承担了“2021 年辽宁省‘揭榜挂帅’科技攻关项目”“2015 年度辽宁省科技创新重大专项计划”等辽宁省重大科研项目,并荣获了“辽宁省专精特新‘小巨人’企业”“辽宁省科技进步三等奖”和“辽宁省新型创新主体”等多项荣誉称号。截至招股说明书签署日,公司已取得10项发明专利和26项实用新型专利,3项软件著作权。

3、行业增长较快。根据国家统计局数据,2016 年我国包装专用设备产量为 104,245 台,至 2021 年增长至 754,335 台,年均复合增长率为 48.56%,增长极快。

4、成长性良好。营收、利润近三年爆发式成长,食品包装设备占比迅速提升。现金流良好,毛利率、净利率领先于国内同业。

二、风险

1、经营风险。营业收入大幅波动的风险,市场竞争加剧的风险。

2、食品包装装备业务可持续性风险。报告期内,公司食品包装装备业务收入分别为 163.72 万元、5,607.07 万 元、9,899.99 万元和 6,302.30 万元,占主营业务收入比例分别为 2.18%、54.72%、55.49%和 58.09%,占比呈现逐年升高趋势。

3、主要客户流失风险。公司所处行业为食品、药品包装设备行业,所生产产品主要为定制化产品,当客户有新建生产线或产能扩建需求时会采购公司设备,报告期内公司前五大客户实现的销售收入占公司营业收入的比重分别为 39.99%、47.79%、51.48%和 69.80%。

4、公司药品设备客户期后回款率较低风险。

三、历史募集。

2017年11月,定向增发400万股,发行价5.68元。2021年9月10转4,成本较低。

四、流通老股分析。

约995.32万股,按发行价计算1亿元。

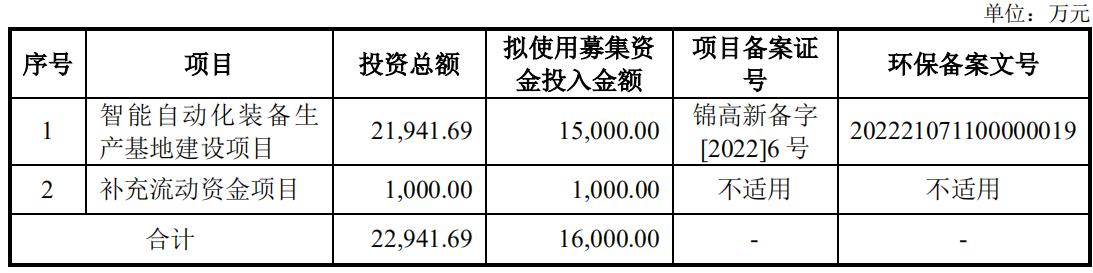

五、募投项目

见图。

六、结论。公司所处行业稳步发展,公司质地尚可,2022年业绩增速较快,发行市盈率与可比公司相比有一定折让,流通老股较多。谨慎申购。

daxian100

- 知行合一

赞同来自: k买买买 、genamax 、landandwater 、丢失的十年 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

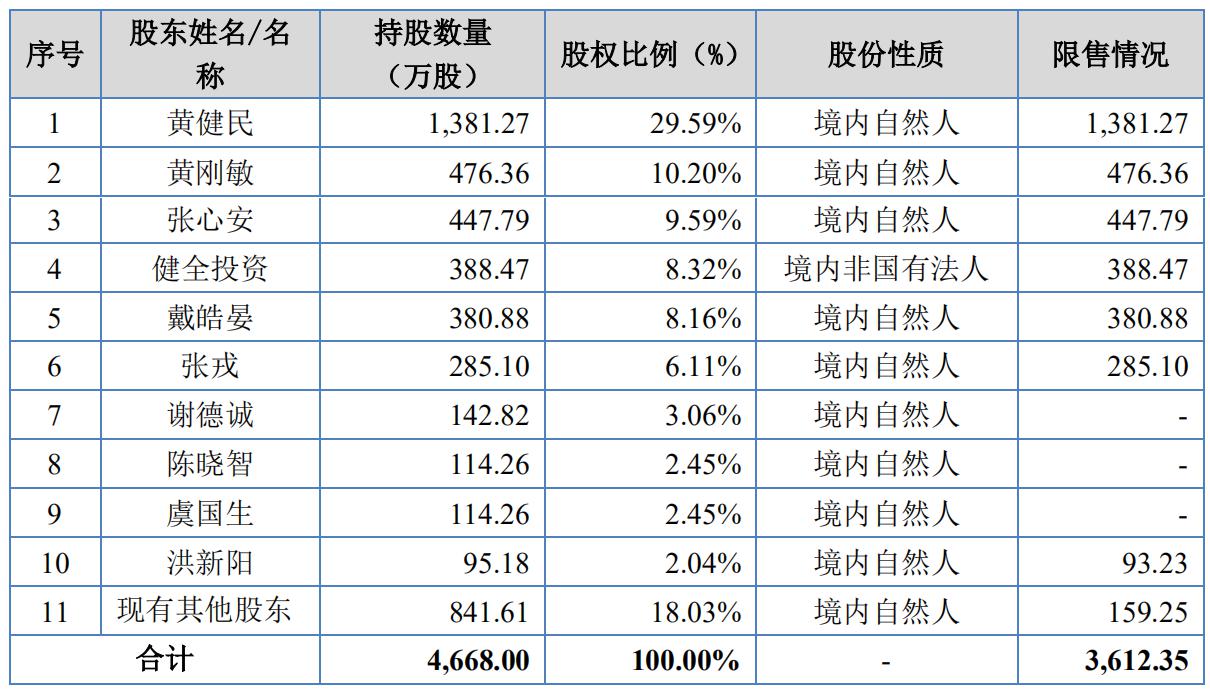

公司是一家专业从事各类农用机械齿轮研发、生产及销售的高新技术企业,主要产品包括收割机齿轮、拖拉机齿轮、旋耕机齿轮等。公司主打产品自走式履带麦稻收割机齿轮在国内市场占有较大份额,处于行业领先地位。

一、优势

1、公司深耕农业机械齿轮传动行业多年,一直致力于农用机械齿轮关键技术研究和新产品开发。公司拥有新型履带式收割机变速箱转向机构技术、齿轮剃齿修形技术、渐开线内花键齿轮的热处理变形与控制技术、大中型拖拉机齿轮精密加工技术、齿轮加工刀具涂层技术等多项核心技术,以及先进的齿轮数控加工、热处理、锻造等工艺装备及精密的齿轮检测设备。公司拥有3项软件著作权和 29 项专利技术,其中发明专利7 项。公司被授予“国家高新技术企业”、“浙江省专利示范企业”、“浙江省高新技术企业研发中心”、“浙江省‘专精特新’中小企业”等荣誉,并参与起草国家标准《GB/Z13672-2022齿轮胶合承载能力试验方法》(全部代替国家标准《GB/T13672-1992 齿轮胶合承载能力试验方法》)。2022 年 9 月,公司被授予工信部“第四批国家级专精特新‘小巨人’企业”称号。

2、客户资源及品牌优势。公司经过多年发展,在农机齿轮领域建立了良好的企业品牌形象,积累了稳定的客户群体,产品知名度和客户认可程度高于行业内其他企业。公司与沃得农机、悦达实业、云洲科技和四方股份等主要客户建立了长期合作关系,产品销量和价格上都有一定保障。同时,客户对齿轮的质量要求高,并对开发设计能力、到货的及时性等方面提出了诸多要求。公司在保质保量并供货及时等方面的出色表现,为公司积累了大量的客户,巩固了市场地位和细分领域的份额。公司产品注册商标“大力士”为浙江名牌产品,在市场上享有良好的信誉,形成了强大的市场竞争能力。

3、先进的工艺水平和完善的质控体系。通过多年的积累,公司已拥有多条齿轮生产线,可同时生产多种型号不同参数的齿轮产品。公司拥有先进的齿形加工、热处理等工艺装备及完备的齿形检测手段,专业生产 5-9 级 精度、12 个模数以内的各类齿轮,能满足客户的各类要求。

二、风险

1、宏观经济与行业政策风险。

2、客户集中度高和大客户依赖的风险。下游农机行业的市场集中度较高导致公司的客户集中度高。报告期内,公司前五大客户销售占主营业务收入比重分别为 72.33%、82.72%、82.96%和 86.00%,其中对第一大客户沃得农机销售占比分别为 46.92%、61.81%、59.24%以及 55.02%,整体呈上涨趋势且占比已超过 50%,公司对第一大客户沃得农机存在一定程度的依赖。

3、原材料价格波动风险。公司采购的主要原材料钢材,其价格受大宗商品市场价格波动的影响。

4、财务风险。应收账款余额较大,存货风险。非经常性损益占净利润比例较高的风险。

三、历史募集

2020年11月定向发行112万股,发行价格为9.00元。

2021年10送2.3转2.7

四、流通老股分析

流通老股1055.65万股,按发行价计算1.06亿。

五、募投项目

见图

六、结论。公司所处传统行业,质地普通,流通老股较多。发行市盈率与可比公司相比无优势。申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: cile 、fengxubryan 、landandwater 、solino

不知道是不是好货它们参与不了,反正每一个劣质品种他们都积极参加。

锁仓六个月,他们会不会自救??

赞同来自: happysam2018 、landandwater 、daxian100

为啥这么不看好,市盈率上看似乎比可比公司低不少你不能以主板的眼光看待北交所公司,最近北交所发行的公司性价比不高,破发是常态,靠绿鞋是不够的。只能等待北交所ETF接盘后能不能带来更多流动性。

luckzpz

- 像爱惜自己生命一样保护本金

国航远洋为啥这么不看好,市盈率上看似乎比可比公司低不少

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。经过二十余年的发展,公司形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。

公司定位于“打造具有一流服务品牌的国际航运企业”,聚焦于“国家重点战略性物资”、“大客户”、“先进水平船队”三大战略支点。经过多年的经营发展,公司报告期末拥有自营干散货船舶 18 艘,在国内外...

daxian100

- 知行合一

赞同来自: macpac 、菜卜Shihab 、k买买买 、liuxun1984 、易尔奇 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

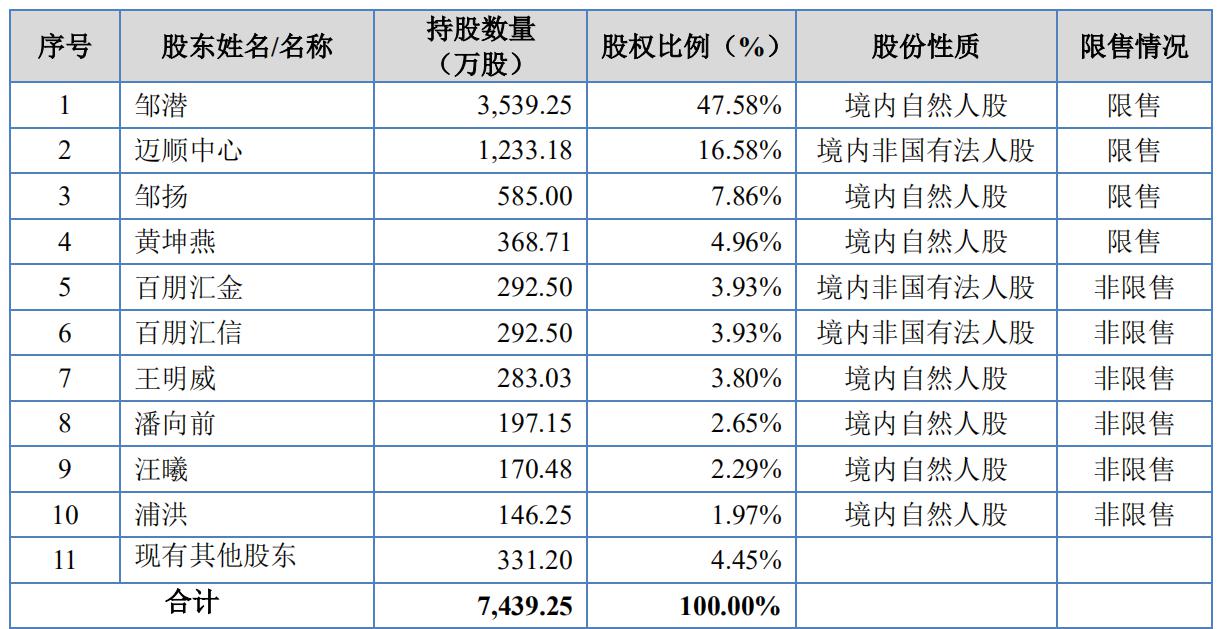

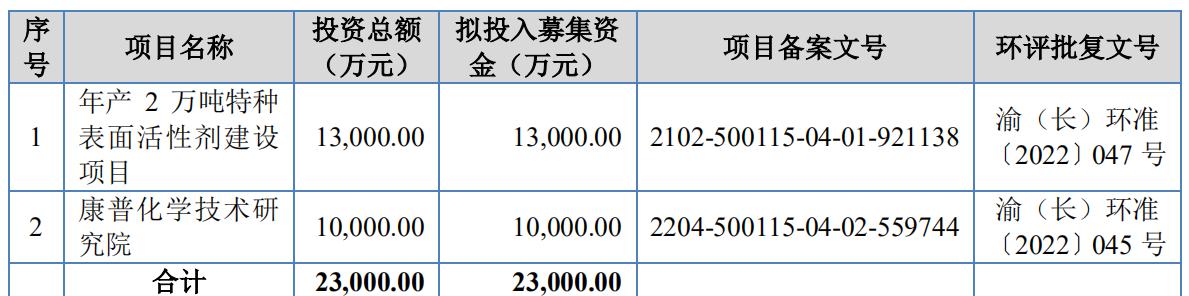

康普化学是国际知名的特种表面活性剂制造商,主要从事铜萃取剂、新能源电池金属萃取剂以及其他特种表面活性剂的研发、生产和销售。公司以技术研发起家,通过多年的工艺改进和产品创新,已经在铜萃取剂领域成为国内领先、国际知名的龙头企业。公司各类产品可广泛应用于湿法冶金、电池金属回收、城市矿山资源处置、污水中的重金属处理以及矿物浮选等行业,具有绿色、节能、环保的特点,在当前“碳达峰、碳中和”的背景下具有广阔的发展空间。

金属冶炼的方式包括火法冶金和湿法冶金。火法冶金是通过长时间的高温灼烧使矿石中的目标金属和其他杂质分离实现提纯,具有能耗高、污染大、提纯效率低、对矿石品位要求高等特点。湿法冶金通过萃取等化学反应代替了高温灼烧,实现了目标金属与杂质在液相下的分离、提纯,具有能耗低、污染小、操作简单友好等优点,此外,湿法冶金的提纯效率更高,适合于品位较低的贫矿、尾矿冶炼,随着全球矿产资源的加速开采,存量矿山品位逐渐下降,使得湿法冶金有了更广阔的应用空间。

一、优势

1、行业前景较好。公司经过多年发展,已形成了较为齐全的产品门类。其中,铜萃取剂是公司发展最早、收入占比最高的产品,铜是现代湿法冶炼中运用最广泛的金属,铜萃取剂作为湿法冶铜的核心助剂,其品质和性能决定了冶炼的能力和效率。公司拥有 Mextral 984H、Mextral 5640H 等 38 个型号的铜萃取剂产品,适用于不同特点的铜矿石,客户覆盖全球主要铜矿企业,形成了驰名品牌。在此基础上,公司顺应全球电动车发展趋势,研发了新能源电池金属萃取剂,涵盖钴、镍、锂、钒、锰等新能源汽车电池所使用的主要金属,是该领域市场的重要参与者之一,随着全球电动车普及率的提高,新能源电池金属萃取剂前景广阔。此外,公司的其他特种表面活性剂还包括酸雾抑制剂和矿物浮选剂,分别应用于湿法冶金的电积以及冶金前的矿物浮选中。

2、客户优势。公司坚持“以技术塑造产品、以服务赢得客户”的核心价值,通过不断的技术创新、工艺改进和配方升级,研制出质量稳定、性能优异、用途广泛的萃取剂产品,并为客户提供持续的售后技术服务,赢得了较高的市场地位。目前,公司产品已远销智利、刚果(金)、赞比亚、缅甸、墨西哥以及东亚、西亚等国家和地区,终端客户涵盖了世界前五大铜矿企业 BHP(必和必拓)、CODELCO(智利国家铜业)、Glencore(嘉能可)、Freeport-McMoRan(自由港)、SCCO(南方铜业)以及其他境内外知名矿业集团,此外公司客户还包括宁德时代、华友钴业、洛阳钼业、盛屯矿业等知名的新能源电池相关企业。

3、技术优势。公司秉承科技创新的发展道路,形成了完备的技术研发体系。截至本招股说明书签署日,公司共获得授权专利 37 项,其中发明专利 14 项。由公司董事长邹潜、常务副总经理徐志刚带领的“特效萃取剂的研发及产业化创新团队”被评为“重庆市创新创业示范团队”,此外,公司还先后获得“重庆市市级优秀企业技术中心”、“重庆市长寿区企业研发创新中心”、“重庆市高效金属溶剂萃取工程技术研究中心”、“国家知识产权优势企业”、“重庆市‘专精特新’小巨人企业”、“重庆市高新技术企业”、“重庆市博士后科研工作站”等认定及荣誉。在坚持技术创新的同时,公司建立了健全的质量管控体系,取得了由全球领先认证机构SGS颁发的 ISO 9001:2015 质量管理体系认证、ISO 14001:2015 环境管理体系认证以及 ISO 45001:2018 职业健康安全管理体系认证。

4、市场地位较高。金属萃取剂细分领域,发行人具有较高的市场地位,公司客户能够广泛地覆盖全球主要铜矿企业并为之稳定供货的厂商,与国际化工巨头巴斯夫、索尔维相比,公司在产品型号种类、技术水平、客户资源等方面具备一定的竞争力,生产成本、产品创新以及持续技术服务等方面亦具有一定的竞争优势,行业地位较高。根据发行人铜萃取剂在国内的销量,报告期内,发行人铜萃取剂的国内市场占有率约为 55%。

5、成本优势。公司具有较强的产业链管理能力和成本控制能力,相较于国际竞争对手,公司凭借国内齐备的化工产业链优势和丰富的人力资源,实现了原材料成本、研发成本以及人力成本等多方面的成本优势。

二、风险

1、宏观经济运行和下游需求波动的风险。发行人上下游行业发展与国内外宏观经济的景气程度有较强的相关性。上游主要原材料均为石油化工产品或基础化工原料,受国际原油价格和宏观经济周期影响较大;下游主要应用于有色金属的湿法冶金以及其他节能和环保领域,有色金属是工业生产的基本原材料,受宏观经济周期影响较大,其他节能和环保领域也与宏观经济存在着密切相关性。

2、业绩周期性及持续盈利能力波动风险。报告期内,发行人主要原材料壬基酚等的采购价格受国际原油价格波动影响较大。

3、未来产品价格波动风险。

4、主要客户相对集中的风险。报告期内,发行人对前五大客户的销售收入占营业收入的比重分别为 76.58%、70.36%、71.06%和 64.45%,主要客户相对集中,存在着一定的核心客户依赖情形。

5、财务风险。应收账款、存货跌价、毛利率波动。

三、历史募集

2017年8月定增215万股,发行价格为人民币 9.00元。

四、流通老股分析

约1485万股,按发行价计算2.19亿。

五、募投项目

见图。

六、结论。公司所处行业情景较好,公司市场地位较高,2022年业绩大幅增长,动态市盈率较低,流通老股较多。可申购。

daxian100

- 知行合一

赞同来自: 菜卜Shihab 、东海逍遥 、易尔奇 、春天的雪人 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

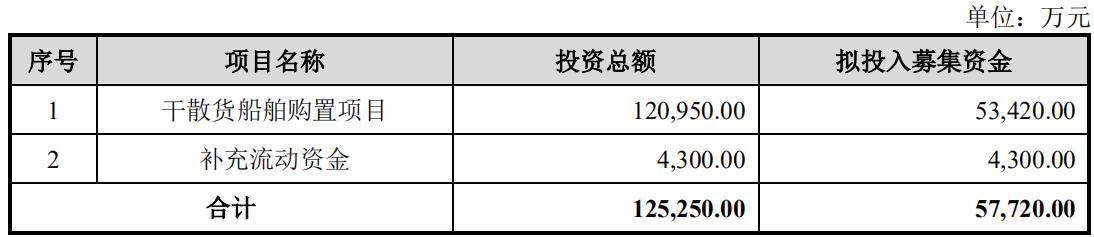

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。经过二十余年的发展,公司形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。

公司定位于“打造具有一流服务品牌的国际航运企业”,聚焦于“国家重点战略性物资”、“大客户”、“先进水平船队”三大战略支点。经过多年的经营发展,公司报告期末拥有自营干散货船舶 18 艘,在国内外沿江沿海港口形成了内外贸兼营的运输格局。在国内沿江及沿海运输业务上,公司以电煤运输为主;在国际远洋运输业务上,公司为客户提供煤炭、粮食、矿石等大宗商品的国际海上运输服务,航线遍及大洋洲、欧洲、非洲、南美、北美、东南亚、东北亚等地区。

一、优势

1、客户优势。公司目前拥有多种巴拿马型和灵便型干散货船舶,客户涵盖煤炭、钢铁、矿石、粮油等多个领域,与国家能源集团、BHP(必和必拓)、RIOTINTO(力拓)、大唐、华电、嘉吉、鞍钢、宝钢、中粮、华能、中远海、广东能源集团等客户建立了较为稳定的合作关系。

2、良好的品牌形象。公司以安全管理为基石,聚焦客户需求,凭借优质、高效服务能力,在行业内拥有良好的品牌效应。公司系中国船东协会副会长单位、中国船东互保协会副董事长单位、福州船东协会会长单位、中国进口干散货运价指数编制委员会委员、中国沿海(散货)运价指数(CCBFI)编制委员会委员、远东干散货指数编制委员会委员、中国对外贸易理事会副理事长单位以及中国交通企业管理协会评选的“交通运输节能减排示范企业”。

3、聚焦中型干散货船优势。灵便型和巴拿马型干散货船是现代干散货航运的主要船型,也是波罗的海干散货指数(BDI)的基础船型,它们既能跨洋越海,又拥有中小型船舶在载货和经营上的灵活机动,船舶能停靠全球绝大部分港口以及运输多种类型的干散货物,规避了好望角型等大型散货船的缺点,具有内外贸运输兼营的优势,大幅提升了船舶的周转率和使用效率。

二、风险

1、周期性行业波动风险。

2、行业竞争风险。我国干散货水上运输业资本密集,行业集中度较低。市场竞争主要基于供求关系,行业内企业面临来自竞争对手在航线布局、船舶状况、运力、运价、服务质量等各方面的竞争压力,竞争激烈。

3、安全生产风险。

4、客户集中度较高的风险。报告期内,公司主营业务前五大客户销售收入合计占同期主营业务收入的比例分别为 86.46%、66.76%、65.32%和 72.98%,公司客户相对集中。

5、燃油价格上涨风险。燃油费用的支出是航运公司最主要的成本项目之一,船用燃油价格的波动会对公司的燃油费用支出产生影响,进而对公司的财务状况产生影响。

6、财务风险。利润波动,毛利率波动,负债率较高风险。

三、历史募集

2015年5月,公司以 2.00 元/股的价格增发股份 2,000 万股。

四、流通老股分析

流通老股约1.09亿,按发行价计算5.67亿元。

五、募投项目

见图。

六、结论。公司所处行业竞争激烈,为强周期行业,公司质地一般,发行市盈率与可比公司相比不具备优势,流通老股极多,2022年业绩下滑。申购的风险较大。

赞同来自: 心系湖湘 、sam7 、cile 、春天的雪人 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

盘中高卖、收盘卖、继续持有各有利弊,但开盘卖确实是最差的,有数据为证:

本轮上市的北交股首日交易情况:

倍益康:开29,最高30.8,收30.8(首日破发)

云里物里: 开9.82, 最高10,收9.85(首日破发)

力佳科技:开17.59,最高18.32,收17.9(首日破发)

方盛股份:开9,最高10.83, 收9.88(首日未破发)

新威凌:开9.7,最高9.78, 收9.6 (首日未破发)

雅葆轩:开13.33,最高13.89, 收13.44(首日破发)

恒太照明:开6.75,最高6.98, 收6.29 (首日未破发)

曙光数创:开35,最高35.88, 收31.48 (首日未破发)

远航精密:开15.5,最高15.69, 收14.94(首日破发)

慧为智能:开8.5,最高10.99, 收9.77 (首日未破发)

综合以上信息,针对不愿持有首日卖出的情况,得出结论:

不存在开盘价即最高价的情况,因此即使很不看好,也可在开盘后以略高的挂价轻松卖出。

破发股,收盘卖明显好于开盘卖,当然能卖到盘中高点的话可能会更好。

未破发股,可以盘中择机高价卖出,或在出现明显的走低后再卖出。

无论哪种情况,都没有必要开盘无脑卖,损人又不利己!

赞同来自: Hushao 、TripleSeven 、三勾

康普化学闪亮登场,定于下周二申购,必须全力参与请问是不是做过鼎级新股版主

众多概念集于一身,此外还有员工认购、犀牛之星参与战投等概念

按滚动市盈率计算,发行PE约为12.7倍,极高增长,若是在主板,定位在50倍PE不出奇。现在北交新股人气太差,但我觉得30%+的涨幅还是可以期待

希望北交新股最近不断的破发以及密集发行,可以让康普化学的配售率高点

赞同来自: 三勾

康普化学闪亮登场,定于下周二申购,必须全力参与请教你说的滚动市盈率12.7是从招股说明书中下面这个信息推算出来的吗?

众多概念集于一身,此外还有员工认购、犀牛之星参与战投等概念

按滚动市盈率计算,发行PE约为12.7倍,极高增长,若是在主板,定位在50倍PE不出奇。现在北交新股人气太差,但我觉得30%+的涨幅还是可以期待

希望北交新股最近不断的破发以及密集发行,可以让康普化学的配售率高点

如果是这个,那这个摊薄每股收益是指新发行后的每股收益吗?

唉,现在的北交打新怎么都有想吃肉喝汤,又得时刻提防挨刀割肉的感觉。

以后北交是不是要变成垃圾场中找金子,那是相当的耗费体力啊

赞同来自: skyblue777 、solino 、三勾

看了下老股才半年前上市的,交易了5天,均价50块,成交额不到100w,然后上北交所。

公司是集研发、生产、销售及服务于一体的智能康复设备制造商智能康复 ---好像是筋膜枪?

前几天论坛上有个说A股已经5000+公司的帖子,第一赞的回复感觉是误会那个楼主的意思了。

50w+的最勇的散户在科创版已经被收割的差不多了吧?

而北交所很多都是150w+起的巨型收割机。。。

对了今年A股融资全球第一,有你我的贡献哈。

赞同来自: happysam2018 、集XFD 、花山左边 、solino 、daxian100 、更多 »

不知道有没有本坛的朋友抓住尾盘集合竞价的机会逃掉...正确的操作技巧应该是这样的,在2点55到57分的时候,撤销一切未成交的卖单,恢复可卖状态紧盯盘面,发现尾盘异常的大单竞价时,比如今天倍益康的情况,马上填好巨低的价格,比如填28元,在2点59分50秒左右确认提交指令,确保低价抢先成交倍益康最后的报价状态,那些填30.80、30.81等等的,讲真不知道在想什么...你对尾盘集合竞价可能不太了解,看看尾盘竞价分时图,最后一秒出现的高价,看到这个价格肯定来不及操作卖出了,主力买入也不是按照30.8委托的,5500手应该填了更高的价格,比如发行价31.80,卖一以上只能排队成交5500手,正好能成交到30.80。挂30.80,30.81的委托单不是尾盘挂的,应该是早盘就挂了。

不知道有没有本坛的朋友抓住尾盘集合竞价的机会逃掉...中午后,心灰意冷,割肉离开了。。。。

正确的操作技巧应该是这样的,在2点55到57分的时候,撤销一切未成交的卖单,恢复可卖状态

紧盯盘面,发现尾盘异常的大单竞价时,比如今天倍益康的情况,马上填好巨低的价格,比如填28元,在2点59分50秒左右确认提交指令,确保低价抢先成交

倍益康最后的报价状态,那些填30.80、30.81等等的,讲真不知道在想什么...

赞同来自: glacia 、XDD不合规 、happysam2018 、maymorning 、人来人往777 、 、 、 、更多 »

刚发现倍益康尾盘集合竞价成交了一笔大单30.8元的。。不知道有没有本坛的朋友抓住尾盘集合竞价的机会逃掉...

正确的操作技巧应该是这样的,在2点55到57分的时候,撤销一切未成交的卖单,恢复可卖状态

紧盯盘面,发现尾盘异常的大单竞价时,比如今天倍益康的情况,马上填好巨低的价格,比如填28元,在2点59分50秒左右确认提交指令,确保低价抢先成交

倍益康最后的报价状态,那些填30.80、30.81等等的,讲真不知道在想什么...

京公网安备 11010802031449号

京公网安备 11010802031449号