Edge

Edge Chrome

Chrome Firefox

Firefox可买房的钱更多,相比租房更不划算;

汽车贬值,房子尤其是以后的房子难道就不贬值吗?

而且相较房子,汽车总价较低,而且房子一般都会加杠杆;

如此算的话,以后租房岂不是更好?

BTW,巴菲特老爷一生一套房,买完直呼后悔浪费了现金流,虽然至今涨了28倍,但也远低于伯克希尔回报率

比如我们老板,不仅有车,而且还要雇佣一个专职司机。那是不是更不划算了?其实不是的,买车+司机相对他的资产,真是九牛一毛,不值一提。但这样,他的出行是更有保障的,司机是随时待命的。

你买20w的车,当然不划算。

可我如果买的是五菱宏光mini ev呢? 买车只花了4w块。

现在是不是划算多了,哈哈哈!

买房子的收益约等于=租金收益+土地的增值收益+利差收益-房屋折旧-房屋持有成本大头是土地增值。真正能跟上M2增值的土地,占全国土地不足1%。

房屋是在折旧的,但是土地是随着M2在增值的,这就是买房是投资而买车是消费的本质区别。

以上海为例,核心区域的土地从房改以来增值幅度约等于人民币M2的增速,约7%-10%每年,按照最低的7%来算。

只要是市中心的老房子(新房次新房房屋溢价较高)大约能有2%的租售比,就算是自住这部分租金收益也要算进去因为不然就会花这些钱租...

赞同来自: 止语1

jsl大多是做证券稳健投资的,省吃俭用惯了,经常“延迟享受”,都想着能像“巴菲特”那样“滚雪球”,且后面的日子“无穷无尽”。这是爱好不同啊,前者就是爱好积攒的快乐,消费带来的快乐远远弱于积攒带来的。

但现在的年轻人,大都“大手大脚”,“透支未来”“活在当下”,好像明天就要离世。

似乎应该折中一下,但往往是两个极端。

后者相反。

赞同来自: Joseph99999 、Tom20221130

房屋是在折旧的,但是土地是随着M2在增值的,这就是买房是投资而买车是消费的本质区别。

以上海为例,核心区域的土地从房改以来增值幅度约等于人民币M2的增速,约7%-10%每年,按照最低的7%来算。

只要是市中心的老房子(新房次新房房屋溢价较高)大约能有2%的租售比,就算是自住这部分租金收益也要算进去因为不然就会花这些钱租房。

房子假设全款买入,现在做贷款可以贷出80%的总价30年贷款利率2.4%,拿去买30年美债现在可以锁定5%,算上汇率风险和进出支出平摊到30年,算2%。

减去折旧,上海折旧率大约前20年1%每年,后40年0.5%每年,之后几乎不折旧,上海有不少11-13层楼龄90年-105年的电梯房,现在可以卖10万+/平,实际的电梯房房屋寿命在100-200年之间。

算上物业费和20年装修一次,持有成本大约在千分之5-7。

所以拉长周期来看,每年的收益约等于=租金收益2%+土地的增值收益7%+利差收益2%-房屋折旧0.5%-房屋持有成本0.5%=10%每年

以本币计价的话这个收益率是符合全世界超一线城市的长期规律的,基本上香港新加坡东京首尔纽约旧金山温哥华拉长周期都是永恒牛市,有的地方几年时间有个20-60%的回调,然后过一阵就又新高了,基本上和标普是一样的。

shaolinzh - 谨小慎微 却遇“破清公募债”“中行负油价”

赞同来自: J416456475 、阿戒1899 、heaven32006

欲买桂花同载酒,终不似,少年游。有些钱,需要花的时候,别太纠结,尤其是为了家人。我们来到这个世界,最终是要死的,何不活得潇洒一些。jsl大多是做证券稳健投资的,省吃俭用惯了,经常“延迟享受”,都想着能像“巴菲特”那样“滚雪球”,且后面的日子“无穷无尽”。

但现在的年轻人,大都“大手大脚”,“透支未来”“活在当下”,好像明天就要离世。

似乎应该折中一下,但往往是两个极端。

租房和租车,即期支付即期消费的,才是纯消费行为。

而买房跟买车,都是一次性买断后续很长时间内的消费权益,买房自住=买房出租+承租自己的房子,买车自用=买车出租+承租自己的车子。由于买房自用和买车自用都存在支付和消费在时间上的错位(一次性买断再慢慢消费),这里面就包括了投资和消费两部分了,前一部分属于投资行为,后一部分属于消费行为。自住房在住了几年以后,房子折旧使用权价值被部分消耗,还有残值,是个人财产,自用车开了几年以后,车子折旧使用权价值被部分消耗,也有残值,也是个人财产。房子和车子自己用了一段时间后,有残值的话都可以转让给别人,提前收回剩余投资款。

两者的区别是,自住房的使用权周期长达几十年,折旧比较慢,虽然房子越来越旧,名义租金随着城市发展和通货膨胀却可能上升,所以房子的残值衰减比较慢,价值消耗节奏属于平均型甚至前低后高的。而自用车的使用权周期不过十年左右,折旧比较快,并且车型的更新淘汰更快,价值消耗节奏属于前高后低型的,买来头两年时是消费效用最高的时期,残值快速衰减,5年后残值基本上就只剩买入价的一小半了。房产因为期限更长,估值想象空间更大,加上折旧慢,持有期内名义价格还有大幅超过最初买入价的可能,而车子持有期内名义价格超过最初买入价的概率很小。因为有以上区别,自住房更容易被认为具备投资属性,而自用车的投资属性就不那么突出,但从“一次性买断长期消费权益并且中途可转让”来看,两者本质上有共通之处。

我是过来人, 2000年前的事记得还很清楚, 我2001年在广州买了一套自住房,然后阴跌了年,2003年开始有中介打电话来放不放盘,结合各种政策,房市回暖了,至2005年,其实都是慢回暖,涨得不多,之后的两年,尤其是2006年底-2007年股票暴涨,楼市才暴涨得厉害。2003,2004年,上海房价两年翻3倍,2005年初是短期高点,后面2006,2007又涨了,但远没有2003,2004那波猛。

回头看,96年的女专家没有坑人,反而2005年的谢国忠这个严重高估就相当坑人了。

上海房价1999年是低点,1999到2003是慢涨,大概涨了50%左右。2003初到2005初是暴涨。

赞同来自: 学无知境 、jadepan 、southeastfox 、JJJJJJ57

简单地拿租金收益率/股息率跟存款利率(进阶一点的懂得看长期国债收益率)比,判断房产/股票投资价值的思路,是个误区。

因为租金是会变的,房价本身也会变,而固收产品的利息和本金是不会变的。

对于房产,租金的增长率(类似股票的成长性),跟静态的租金收益率同等重要或更重要。

而长期国债收益率高,说明预期的经济增长率及通胀率也高,对应于租金增长率也高,反之亦然。

所以,6%的租金收益率,9%的存款利率,这时的房产很可能有投资价值,因为利率那么高,大概率租金增长率也很高。而2%的租金收益率,0%的存款利率,这时的房产很可能没有投资价值,因为利率那么低,大概率租金增长率也很低。

现在有很多人认为,利率如果降到0,那么现在的2%的租金收益率的房产就会凸显投资价值了,其谬误,跟图中的这篇文章,是类似的。

赞同来自: 困了学索隆 、h837031633 、zhangs1

赞同来自: shaolinzh

站在1996年, 她的观点起码没有坑人。 那时候房地产过热, 预售制度不完善,炒楼花盛行, 然后到1997年亚洲金融风暴, 造成多少烂尾楼, 多少人跳楼, 地方国投也有倒下.........我记得2005年,经济学家谢国忠有一篇文章,认为楼市严重高估。

熬到2003年才开始回暖复苏。 当然硬是要将她的观点“当下”引申到2006年叫人不要买房, 那就谁都不是神仙了,谁能在1996年预计中国2001年入世 , 2003年房地产支柱地位,且大学扩招100万,大量...

他的数据和分析,都是很有道理的,从2003年开始楼市明显热度较高,当时楼市的确高估。

赞同来自: heaven32006 、steven1521

这个真的是老古董了,要是听专家,就被坑死了。站在1996年, 她的观点起码没有坑人。 那时候房地产过热, 预售制度不完善,炒楼花盛行, 然后到1997年亚洲金融风暴, 造成多少烂尾楼, 多少人跳楼, 地方国投也有倒下.........

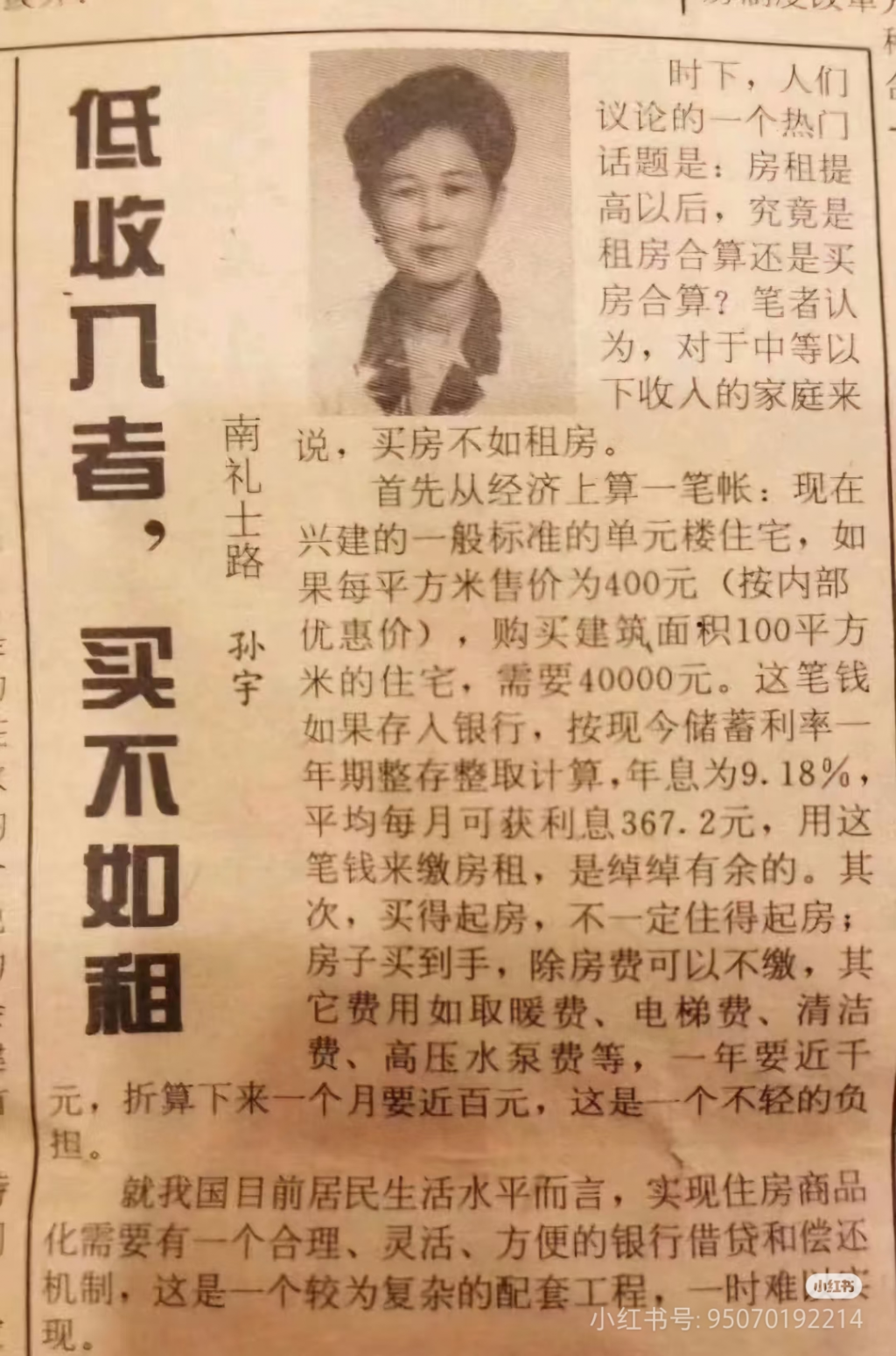

一年前定存利率9.18%: 这个可以推定报纸日期在1996年5月1日----1996年8月22日之间

因为:

1996年5月1日,人民币一年期的存款年利率定为9.18%。

1996年8月23日,这个利率又下调至7.47%

熬到2003年才开始回暖复苏。 当然硬是要将她的观点“当下”引申到2006年叫人不要买房, 那就谁都不是神仙了,谁能在1996年预计中国2001年入世 , 2003年房地产支柱地位,且大学扩招100万,大量大学毕业生毕业后需要房子留在大城市工作..........

这个真的是老古董了,要是听专家,就被坑死了。

一年前定存利率9.18%: 这个可以推定报纸日期在1996年5月1日----1996年8月22日之间

因为:

1996年5月1日,人民币一年期的存款年利率定为9.18%。

1996年8月23日,这个利率又下调至7.47%

呵呵,那个年代生孩子投资性价比还真不低真以为老一辈不会算,现在不用你说大家也不想生了和性价比无关。和经济发展有关。一般来说,社会发展到不用依靠家人,依靠退休金社会养老能活的不错,就会有大量的人不生娃。

赞同来自: heaven32006 、忆落 、困了学索隆 、zoetina52

那些总觉得这也不划算、那也不划算的人,真该偷着乐!知道为啥?当年你家老头儿在要不要戴小雨伞这事上,幸亏没像你一样,掏出小本本算成本收益 —— 不然你这会儿压根没机会在这儿跟大家伙唠这嗑!呵呵,那个年代生孩子投资性价比还真不低真以为老一辈不会算,现在不用你说大家也不想生了

小白律师 - 跨境证券律师

赞同来自: 棋布星陈 、steven1521 、明园 、阿戒1899

日本的租售比就很高,东京的租售比高达4-6%,是北京、上海的一倍多。

可即使如此,日本东京的自持率仅有不到百分之五十,超过一半的人要租房住。

可能还是观念的问题作祟。

赞同来自: allrights 、mosaka0517

买车能刷什么存在感?打车,坐公交跟自己有个代步车生活能一样,比方说有个急性肠胃炎,大晚上去医院打车?坐公交?想问下你连代步车都不需要?急性肠胃炎还能自己开车?医院可不容易停车,虽然我有很多车,但去医院一般都是打个车。车确实没啥性价比。

赞同来自: id就是个id而已 、意外的角落 、lifcspicer 、topdeck 、simpisbest 、 、 、 、 、 、更多 »

钟爱一玉

- 所谓常识,是平常人没有的知识。

- 所谓常识,是平常人没有的知识。

赞同来自: nikaihao 、gaokui16816888 、XIAOHULI92

房子是资产,其价值包括占用的土地价值和地上建筑物,后者不断折旧,后者长期增值,可以抵御通胀。

车子是消费,年年折旧,最终报废。

不买房的话,可能娶不了媳妇,享受不到学校资源,老人可能租不到房住。普通人不买房,很可能买房的钱在别的地方挥霍掉了,比如买车,创业,投资,等等。这方面有很多拆迁房不买房的教训。

不买车的话,可以打车,坐公交,好象影响不了太多。

投资能力强的话,买房更不是问题。房子作为一项资产配置,首付那么低,房贷利率低,比场内融资好多了。

赞同来自: 小白律师

就目前来说,楼主的观点是正确的,尤其是魔都的豪宅/准豪宅。从前年下半年开始,浦东张江的房租就开始下降,同时政府主导的公租房供应开始放量。虽然房价已经从高峰下降30%,但租金收益率还是基本维持在年化1.5%左右,豪宅/准豪宅的收益率更低。由于企业不景气,外资和高科技企业裁员,租房需求在明显减少,但市场供应倒是明显放量,中长期内房租不可能明显上涨。以每年2%的折旧和1.5%的存款利息计算,如果房价保...房价太高了,所以才显出租金收益率低的。其实就租金和上海平均收入比,已经不低了

如果个个都像JSL的老头子那样算得太死,样样讲划算,人生真没什么意义。从"理性"角度,JSL的老头子如果有一定资产的,当然是打车比公交划算,多花一点钱省下了时间,时间才是最贵的。

买瓶水吧,是不是自己烧自来水更便宜。

买件衣服吧,5年前的还没穿烂。

出去吃个饭吧,在家做便宜还卫生。

出门打个车吧,公交更便宜。

租个电梯高层吧,老破小更便宜。

呵呵。。。

选择公交而不是打车,明摆着吃亏“不理性”,必然是在其他方面获得了更大的补偿。这个补偿很可能是心理方面的,获得了某种满足感优越感,属于"感性‘’的。

巴菲特收集打折券,甚至他整天沉迷于投资,是为了钱本身吗,当然不是,是这个过程和体验。

所以在有选择权的情况下,很难说打车的人生和公交的人生哪个更有意义。除非是很讨厌公交,却苦于没钱而不能打车,进而觉得自己活得太失败了,那样是挺自卑憋屈的。

赞同来自: KKWX 、luffy27 、北海忽 、luckych

而如果作为消费,跟投资有些不同的是,投资的租金是有个市场统一的公允价格的,而消费效用比较个性化。比如某套房子市场年租金5万,但某个消费者非常喜欢这套房子,并且他强烈倾向于住自己房子而非租房,他根据自己的消费偏好,宁愿给这套自住房出到8万的年租金,也不愿从别人那里花5万租同等的房子,这时,他眼里这套房子的价值,就会比一个投资客基于5万年租金计算出来的结果,高出60%,比如说投资客认为这套房子值100万,目前市场价120万属于不划算,但对于这个消费者,对他买来自住来说这套房子就值160万,目前市场价120万属于很划算。国内的房产按市场租金来看,估值是偏高的,这里面部分解释可能是,国内房产市场的定价很大程度是自住买房者决定的,他们的消费效用跟租房的人不同,也就是宁愿高价租自己房子,也不愿低价租别人房子,投资客眼里不划算的房子,相当部分自住客却认为是划算的。

至于汽车,一般是作为纯消费看待,值不值当然也跟个人的消费偏好有很大关系,有的人很喜欢开车,那么对他来说买车的消费效用就高,而有的人很讨厌开车,那么白送给他一部车他可能都嫌弃。买车的成本包括每年的折旧以及保有维护的费用等,如果一个人觉得拥有汽车带来的消费效用高于这些成本,他就会觉得买了划算。一项消费值或不值是有很大主观因素的,子非鱼安知鱼之乐,不太了解这个人的话是不好随便对别人的消费作评判的。

俺53了,俺老婆52了,俺们还在北京租房子住,租的房子离我们上班上学的地方都很近。俺是西安一个兵工厂长大的,俺小时候就经常在家属区搬家。俺老婆是北京部队的娃,她家也经常搬家。所以对俺们俩来说,租房子搬家都习惯了,只要生活方便就行。没有什么浮萍感。哈哈哈。大哥大嫂50多了还在上学,羡慕你们的精神。我40多,已经完全没有上学的想法了。

赞同来自: 北昼星 、lifcspicer

- 主要属性差别:房子是投资品,车子是消费品。 房地产泡沫破裂后,终归会再次创新高的,比如香港房地产97年破裂,即便经历了大幅下跌, 20年后还是能创新高的。 美国经历了很多次地产泡沫,经历一段低迷后终究会创新高的。 车子随着年代的过去最后一定是报废。

- 房子除了投资属性外,还有大量的附加属性, 最重要的就是小孩入学。 租房不可能同权的, 租房连基本的投票权都没有, 学区房都要人户一致的, 即使停车费的月租,租客跟业主都是不一样的,甚至有些小区直接不让租客办理停车的。 租房太多限制了。

赞同来自: 投资旗舰 、止语1 、simpisbest 、walkerdu 、snoooker 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

打完球,就想买杯冰冻的可乐喝喝,如果不买可乐,延迟满足,把钱存起来买更多的基金、股票,那该多好。

可是,十年后,我可能不会再打球了,打球了也可能不会再想喝可乐,就算是喝可乐,可能也喝不出当时的快乐。

这样的例子很多。

延迟满足,买优质资产,这难道不是一种贪婪?

及时行乐,活在当下,这难道不是一个正常的需求?

生活,需要平衡。平衡其实就是投资中说的分散,集中就是某种极致,芒格是懂得平衡的,懂得分散的,他的人生的很多方面都很好,巴菲特只会买股票,过于集中在投资这个狭窄的赛道,他的人生的其他方面就有缺失、遗憾。当然,很难说,集中好,还是分散好。不过,如果我去选择,肯定愿意过芒格那样的一生。

RX00 - 创造现金流

还是看需求吧,你担心的那些如果是经常性的,那肯定自己买划算,如果不是经常性的,那就为小概率事件花了高溢价,所以各人情况都不一样。是的, 看个人需求. 要是单身汉, 我也不买车. 不过要是去乡下住, 估计还是买个车方便, 两个轮的毕竟还是不太安全也怕天气不好

巴菲特有 5套房,不是一套。假消息,确定的只有目前住的这套。

离婚时买了套海景别墅分居用,前妻去世后,这个房子很快就卖掉了。

查理芒格喜欢投资房地产,巴菲特说“他只是在玩一项他感兴趣的游戏。”

赞同来自: 暮雨一场 、北昼星 、老实的很 、胆子真不大 、eaglex 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我觉得房子的价值评估不是简单的用金钱去衡量的, 特别是自住的第一套房子,除了现金部分的价值,房子还涉及心理层面的,还牵扯到小孩的教育等很多问题。对于大部分在外漂泊的人来说,没有房子总觉得自己是浮萍一般,没有归属感,有了房子后,心也安定和从容一些。房子承载的东西与汽车可完全不在一个层次,这些东西不是简单的用金额去衡量的房子所谓的心理层面,归属感。

都是需要涨价才可以实现的,跌价了,那些东西就变成狗屁了。

2005年以前,房子便宜的时候,没听说什么归属感。

以前结婚,有缝纫机,自行车,也很有安全感。

说白了,人是现实的动物。

什么叫划算和不划算,就像买股票一样,你得知道你的目的是干嘛。没车找不到女朋友,没房娶不到老婆,没车房你的断子绝孙,,地球上的资源从此与你的基因无关,你说划不划算。还有股票必然会归零,毕竟人类都要灭绝,你买啥股票,股票又不能用来玩,也不能用来吃住,还迟早归零。人类都要灭绝,那你的基因传下去最终还是要毁灭的啊

买车, 我可以提前十几二十分钟开去学校等娃放学, 可以提前一个晚上把行李搬到后备箱第二天开几百公里远行, 天气不好不用担心不好打车, 也不用担心上车一股奇奇怪怪的气味闻一路. 打车唯一好处就是到目的地不用担心怎么停车了.车子还是消费品的属性多一点, 要硬杠贬值的话, 手机贬值更快~房子倒是租房划算得多, 不过有能力买的话可以按自己的意愿装修, 住起来舒服一点.还是看需求吧,你担心的那些如果是经常性的,那肯定自己买划算,如果不是经常性的,那就为小概率事件花了高溢价,所以各人情况都不一样。

RX00 - 创造现金流

赞同来自: 北昼星 、跑路皮皮 、九月森林 、simpisbest 、happysam2018 、更多 »

车子还是消费品的属性多一点, 要硬杠贬值的话, 手机贬值更快~

房子倒是租房划算得多, 不过有能力买的话可以按自己的意愿装修, 住起来舒服一点.

京公网安备 11010802031449号

京公网安备 11010802031449号