Edge

Edge Chrome

Chrome Firefox

Firefox1月底的更新

新的一年开始了,不过第一个月确实比较惨啊,算是迎头一记闷棍,哈哈~没办法了,先整一碗鸡汤吧;我先干了,大家随意。

芒格在《穷查理宝典》中说:“妒忌,是一种愚蠢的罪行;因为它是仅有的一种你不可能得到任何乐趣的罪行”。

那么,反过来想:我们不嫉妒、而是去“比烂”,虽然浮亏不会少,但心情是不是会好一些呢?

反正,对我这样俗人来说,是的 —— 嗯,既怕兄弟吃不饱,又怕兄弟开路虎~

- 今年1月,虽然 沪深300 只跌了 6.3%、Wind全A 只跌了 12.6%;但实际上,个股的中位数跌幅为 20.12%;换句话说,只要大家的股票持仓跌幅小于20%;至少跑赢了市场上一半的人。

- 今年1月,虽然跌得比较惨(个股中位数跌幅 20.12%),但和2016年1月的个股跌幅中位数 30.60%相比,还是要好不少的。

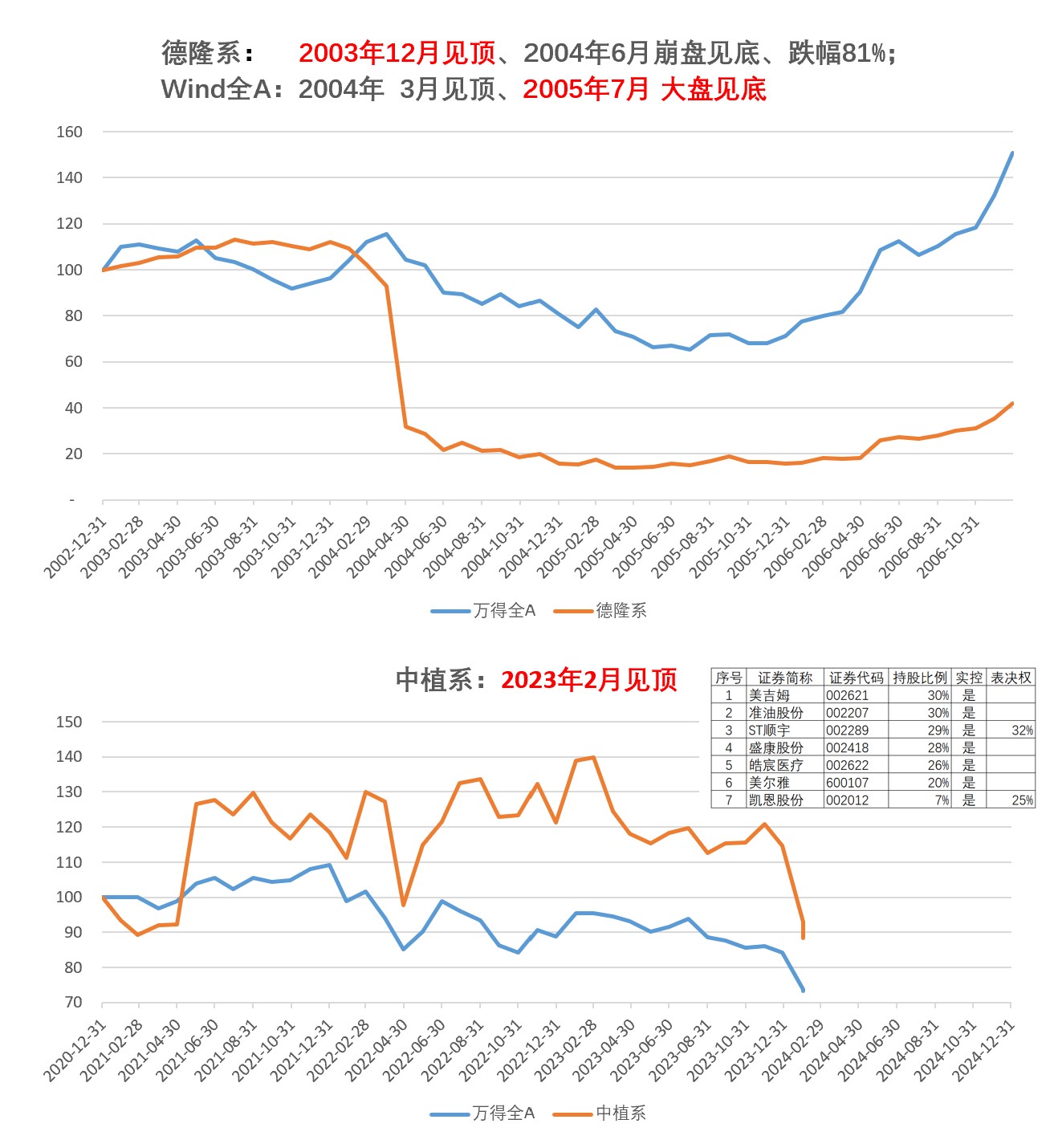

这几年来,从P2P开始,各种信贷泡沫陆续破裂;最近的恒大、中植、鼎益丰等等 亦复如是。

信贷周期的收缩阶段和去泡沫过程,总是比较痛苦和难熬的;和这些泡沫资产/骗局的投资者/投机者相比,股民的情况还是要好些的 —— 起码还有玉米和面可以吃 ......

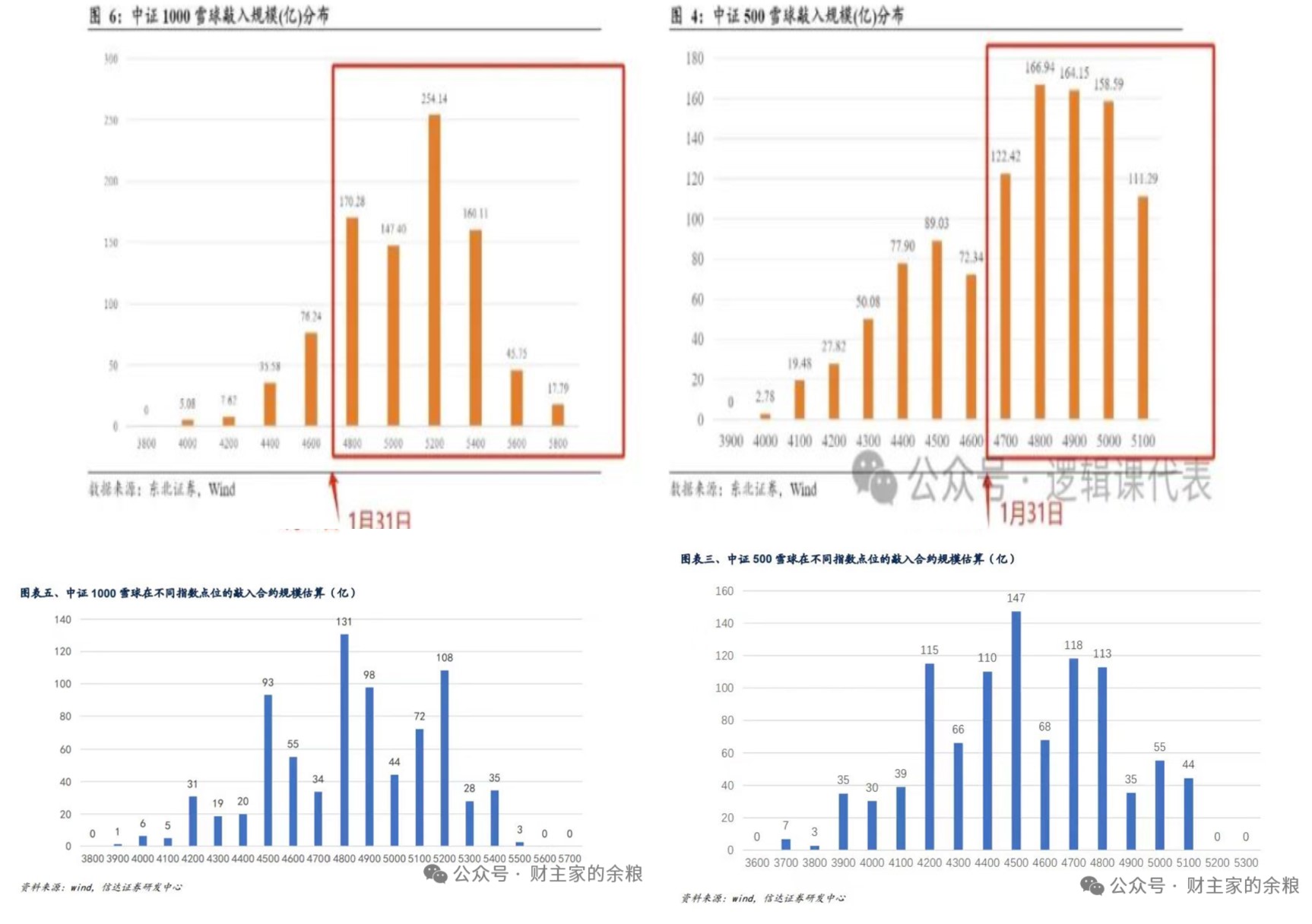

关于雪球敲入对于市场走势的影响,各家统计的结果差异比较大。

以中证500为例,1月31日的收盘价是4697

- 东北证券的统计结果,4700就差不多高峰已过

- 信达证券的统计结果,4200才是高峰已过 —— 大概还要下跌 10.6%

另外,对我个人来说,市场不好的时候,总是会比较努力得去做投研;也算是一种补偿心理吧。

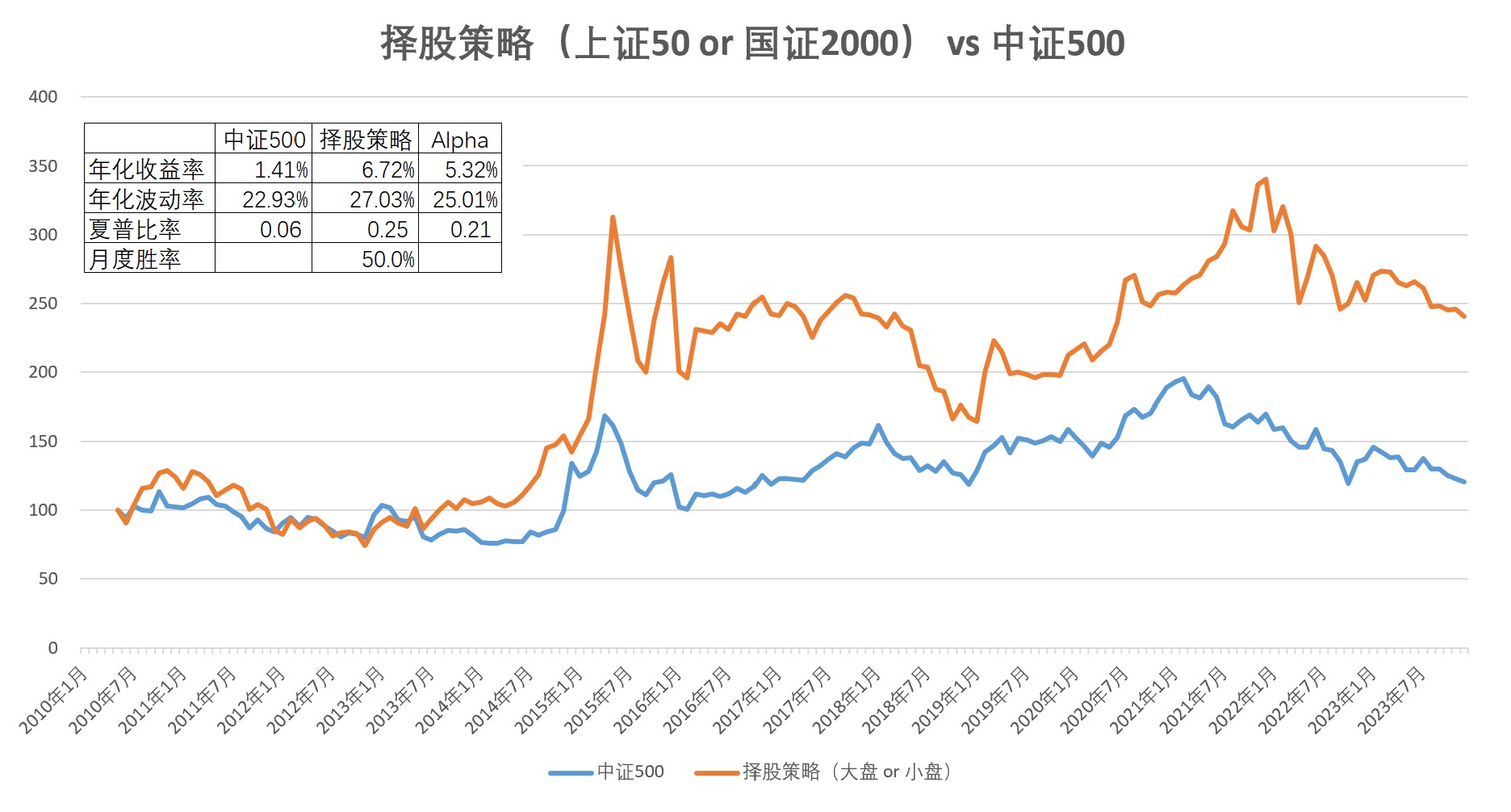

这个月在研究美股的过程中,发现了一个现实逻辑靠谱的方法可以比较好地量化切换A股的大盘策略和小盘策略;切换的超额收益相比等权重配置显著,长期看,年化收益大概能多10-12%。

嗯,这个方法从23年10月底开始,就给出了持有大盘策略的信号,并延续至今 —— 对我来说,可惜有点晚了,要不然1月份的微盘股暴跌,就可以躲掉一部分。不过,谁让自己当时的认知不足呢,只能认了。

其他的就不多说了,现在就继续挺着吧;曾国藩不是还专门写过一本书,叫《挺经》嘛。

总体感受:

1、经过1月的大幅下跌,A股的股债价差已经到了-4.2%;从投资价值看,肯定是已经进入了底部区间;盲目砍仓、清仓,从未来三五年的角度看,应该不是理智的行为。从历史数据看,在月度频率下,当A股的股债价差达到-4%之后,最弱的情况发生在2011.12 - 2012.11的时间段内:Wind全A继续下跌了11个月,区间内的累计最大跌幅为9%、股债价差到 -4.8%。

2、1月的下跌,虽然很猛,但是从量化指标看(这些东西类似算命,随便看看就行),

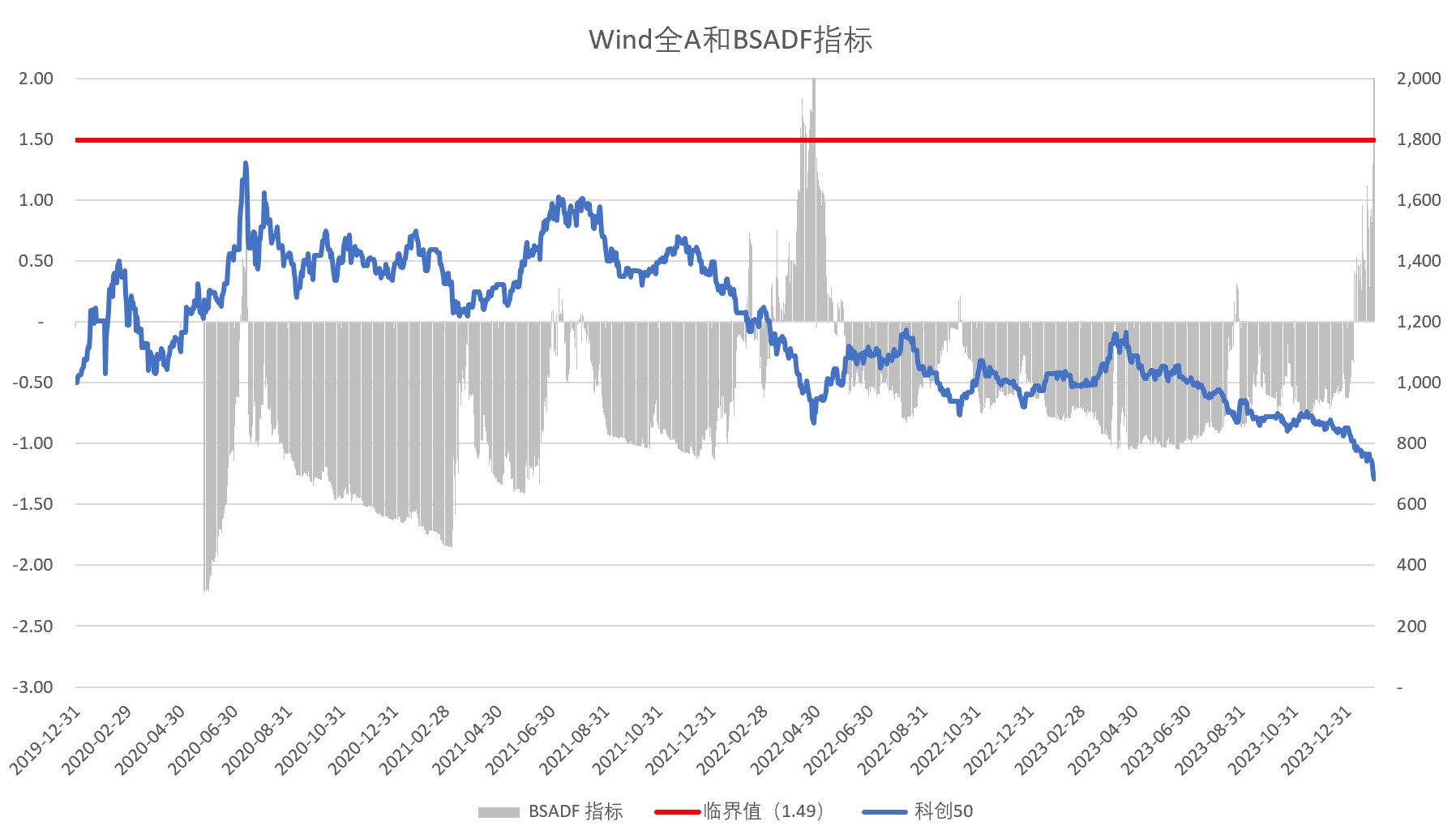

- Wind全A,还没到超跌

- 科创50,倒是显示超跌(超过了临界值)

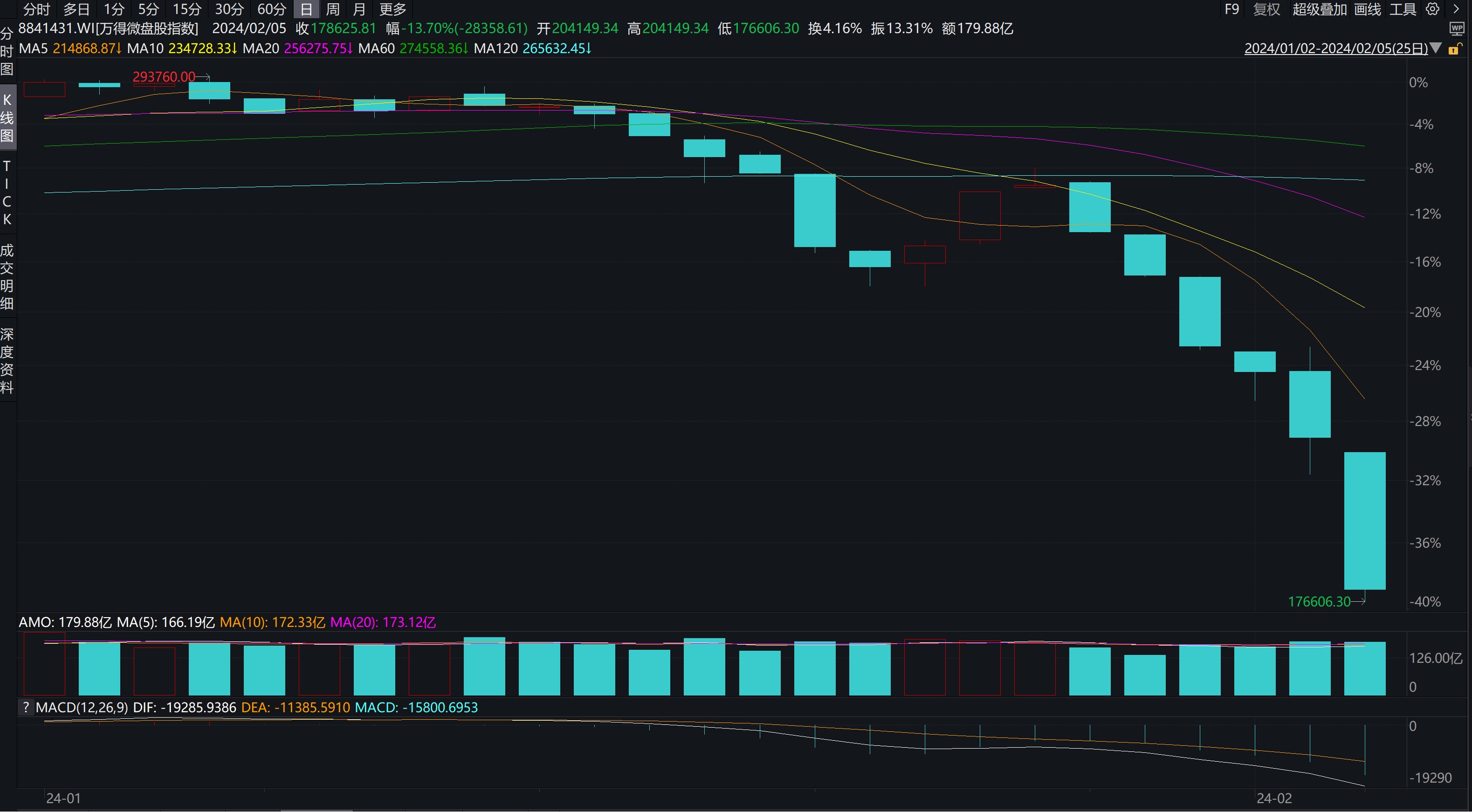

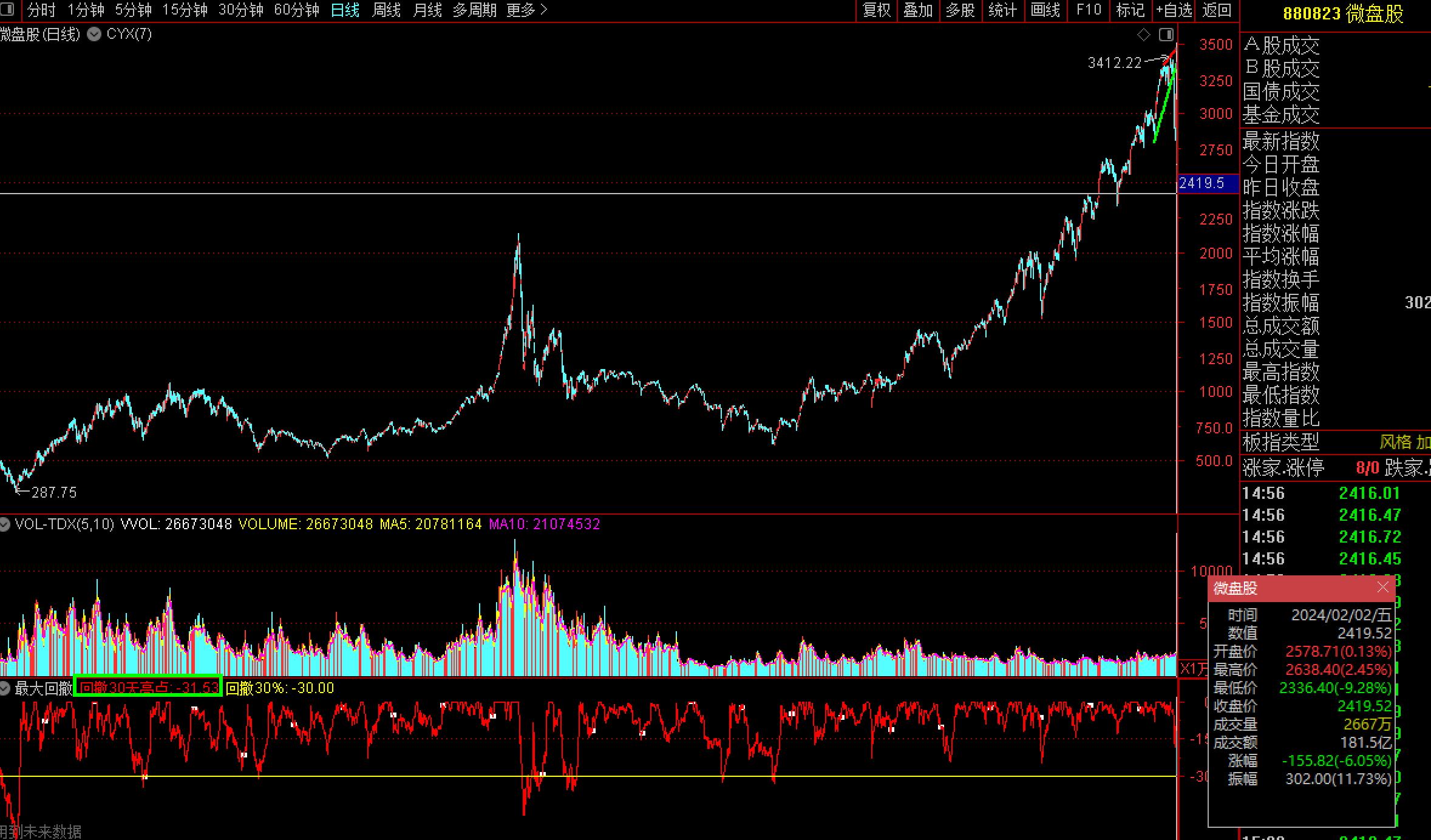

3、1月份的小市值策略应该普遍很惨,Wind微盘股指数下跌了27%;这个也算是泰极丕来吧,毕竟2023年该指数上涨了50%,涨幅远远超过其长期年化收益(14-15%)。

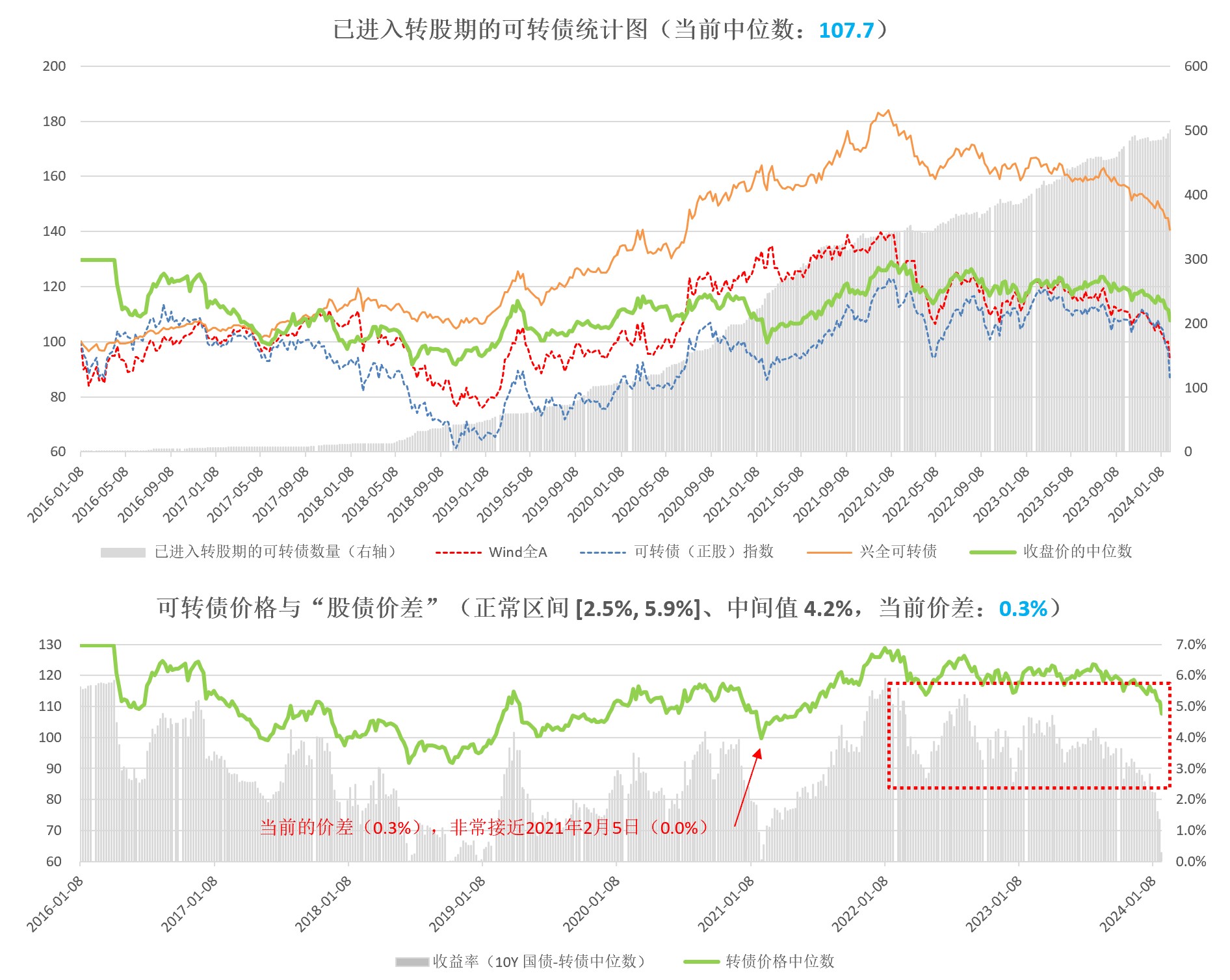

4、经过1月份的下跌,可转债的投资价值凸显(从风险回报比看,可能还要优于股票),可转债的股债价差(10年期国债收益率 - 转债YTM的中位数)为 0.3%,非常接近2012年2月5日的底部。

可能唯一需要注意的是,当时大家都预期绝大多数可转债都会以130元以上的价格转股,而最近的一些实例使得这个预期有所减弱。

5、此外,股指期货方面,500和1000的贴水已经比较显著了;股指期货也有了作为长期配置产品的投资价值。

综上,个人感觉A股还会继续磨底,A股的股债价差到-4%已经达成、接下来就是等成交缩量(月均的日成交额低于5000亿元),此外,还要关注一下可能的美股下跌引发的共振。

下面的常规图表

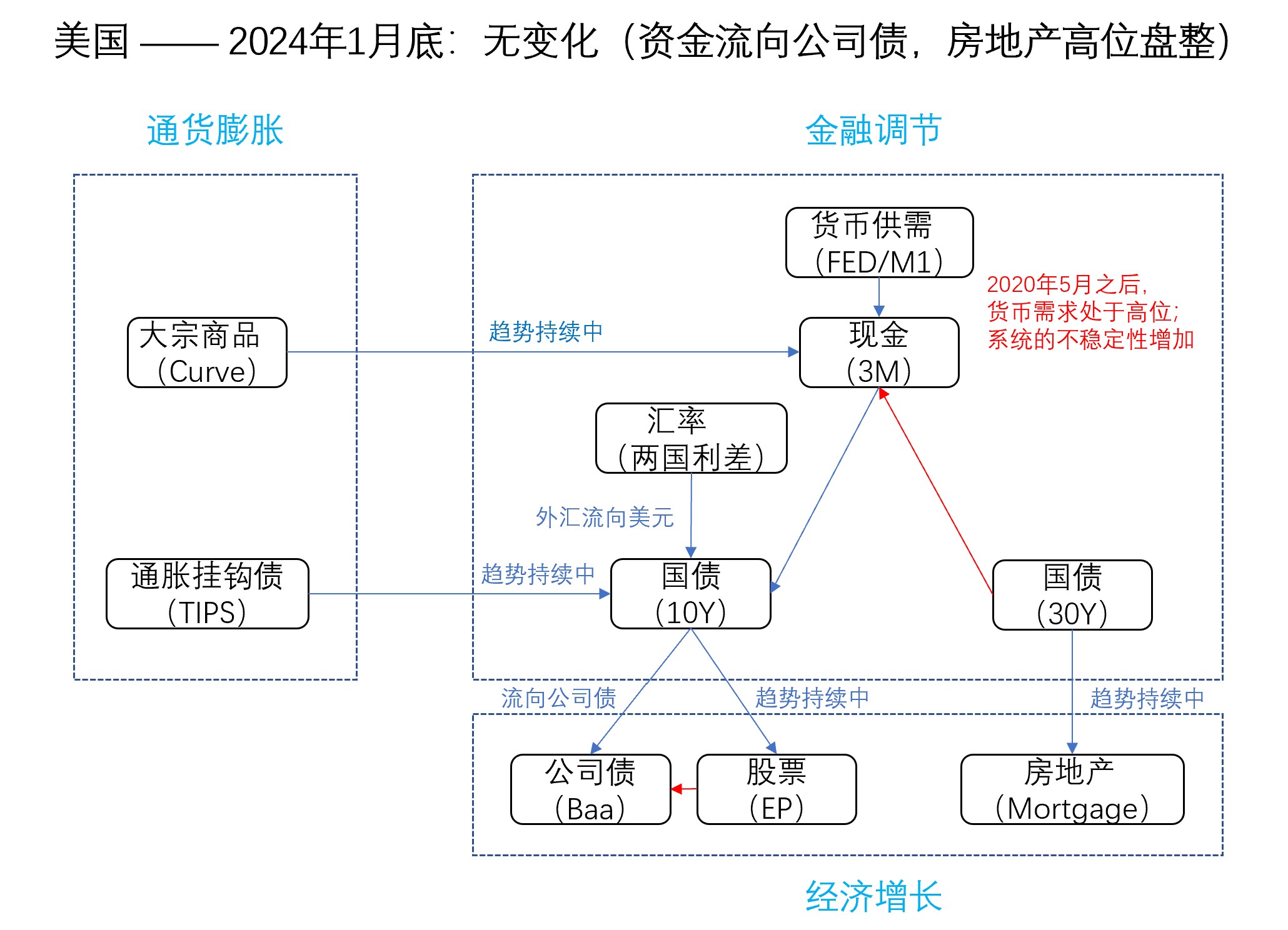

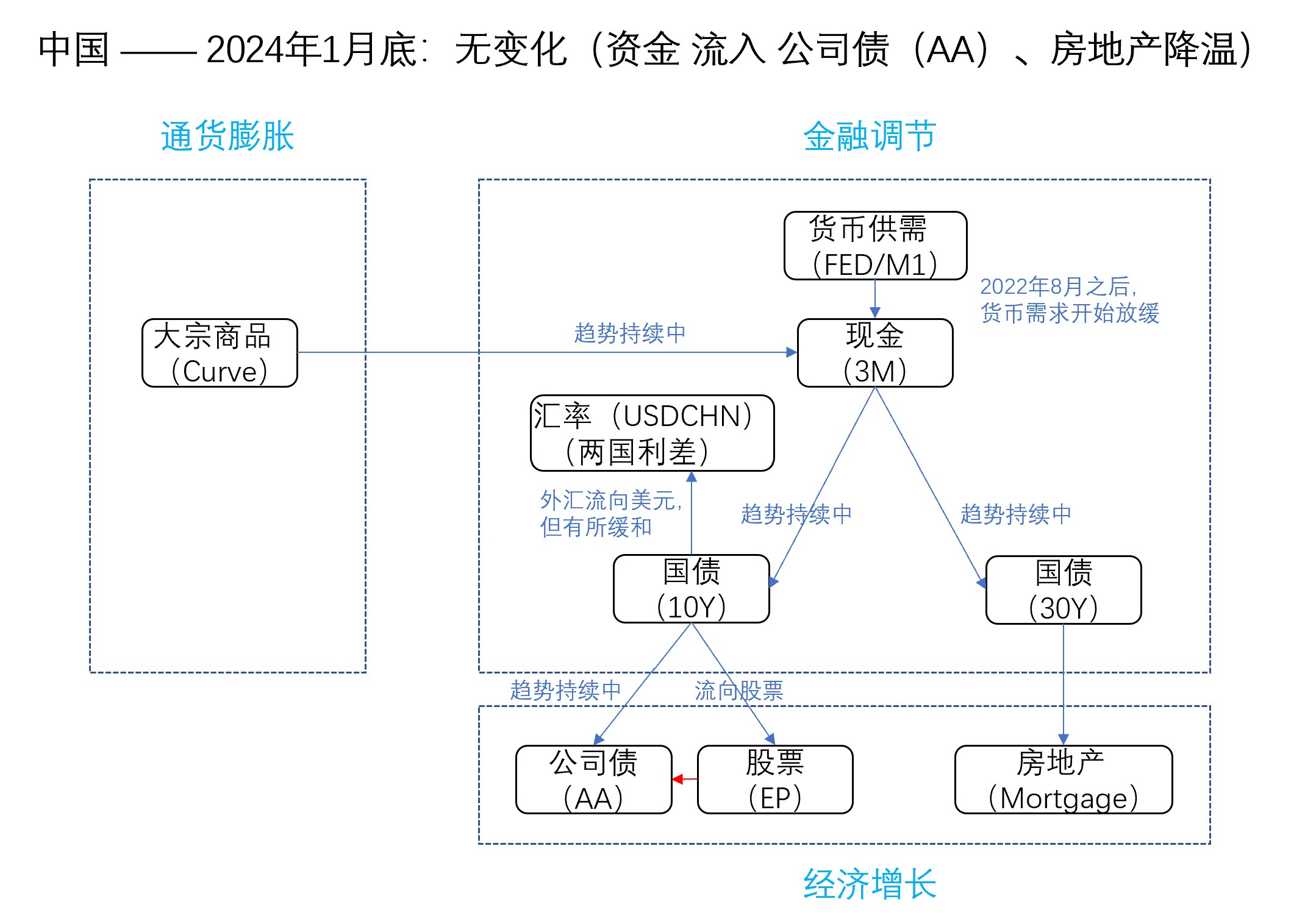

一、中美的资金流向

从资金流的角度看,与上月无变化,无论中美,目前的公司债似乎比股票更吸引资金流入,具体参见下图。

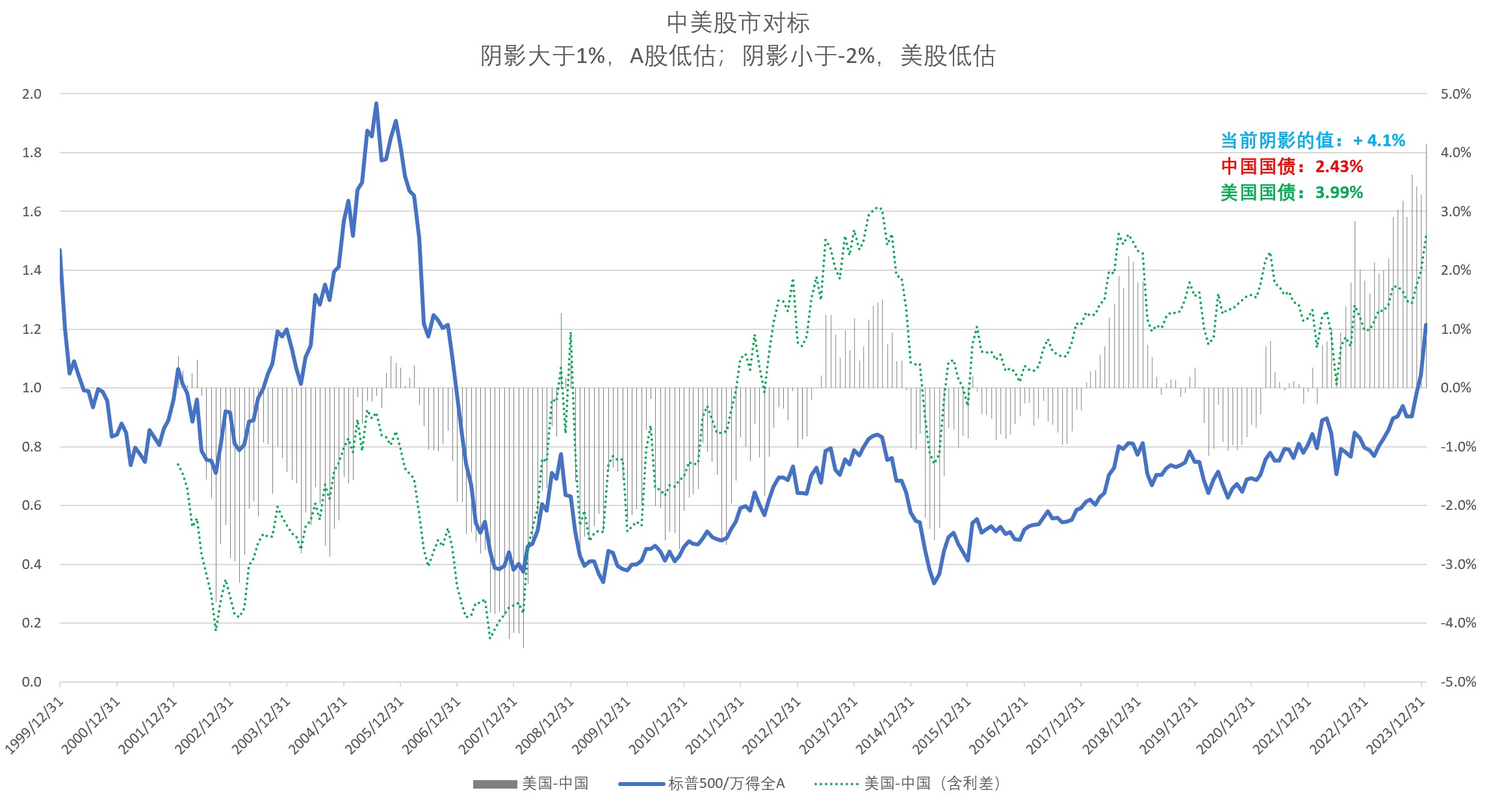

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),高估情况也比较极端了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、具备很高的长期投资价值,已经下破绿色虚线、并且股债价差已经下破-4%(第1张图)

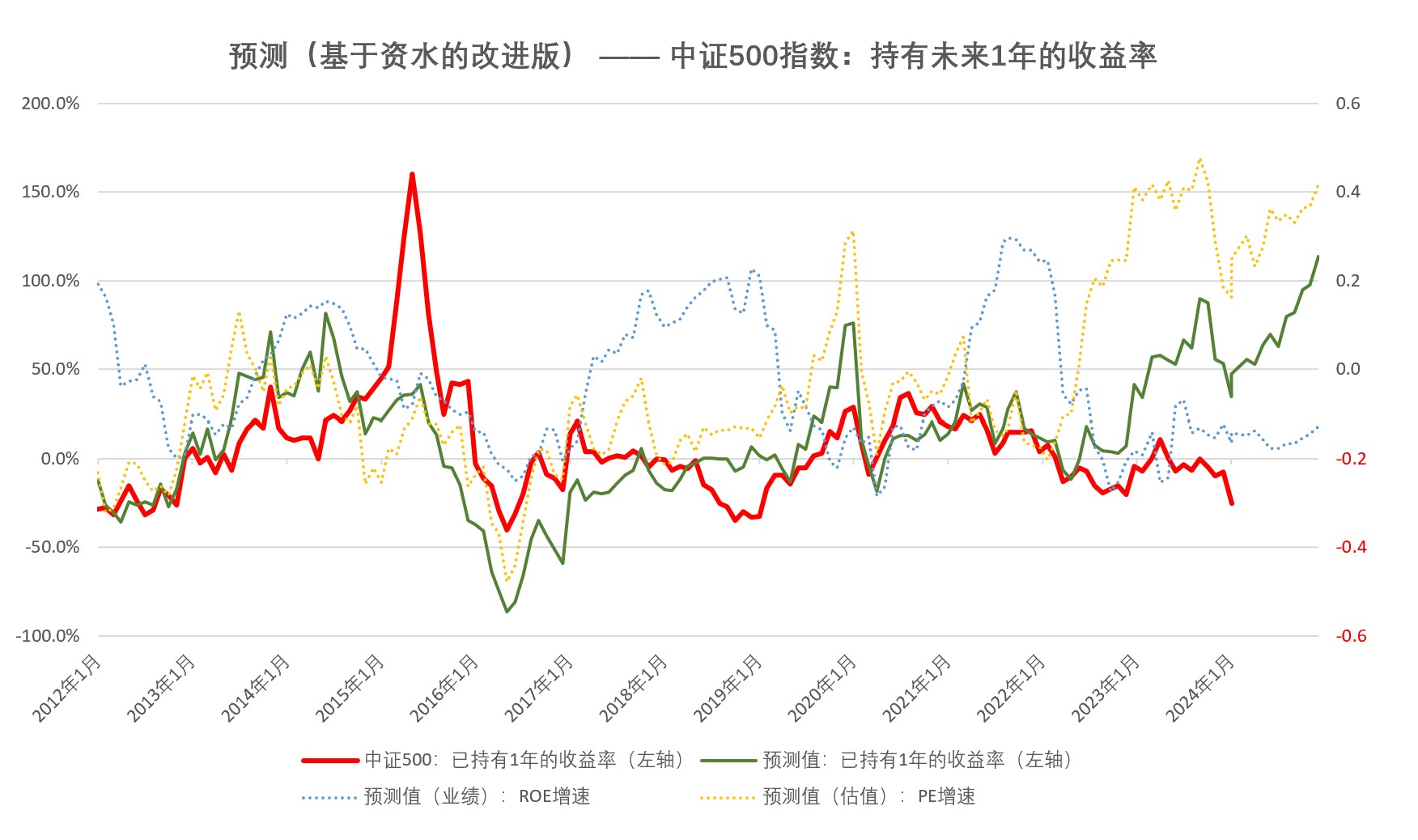

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳;同时,从信贷脉冲看,A股上市公司的ROE低点可能在今年6月

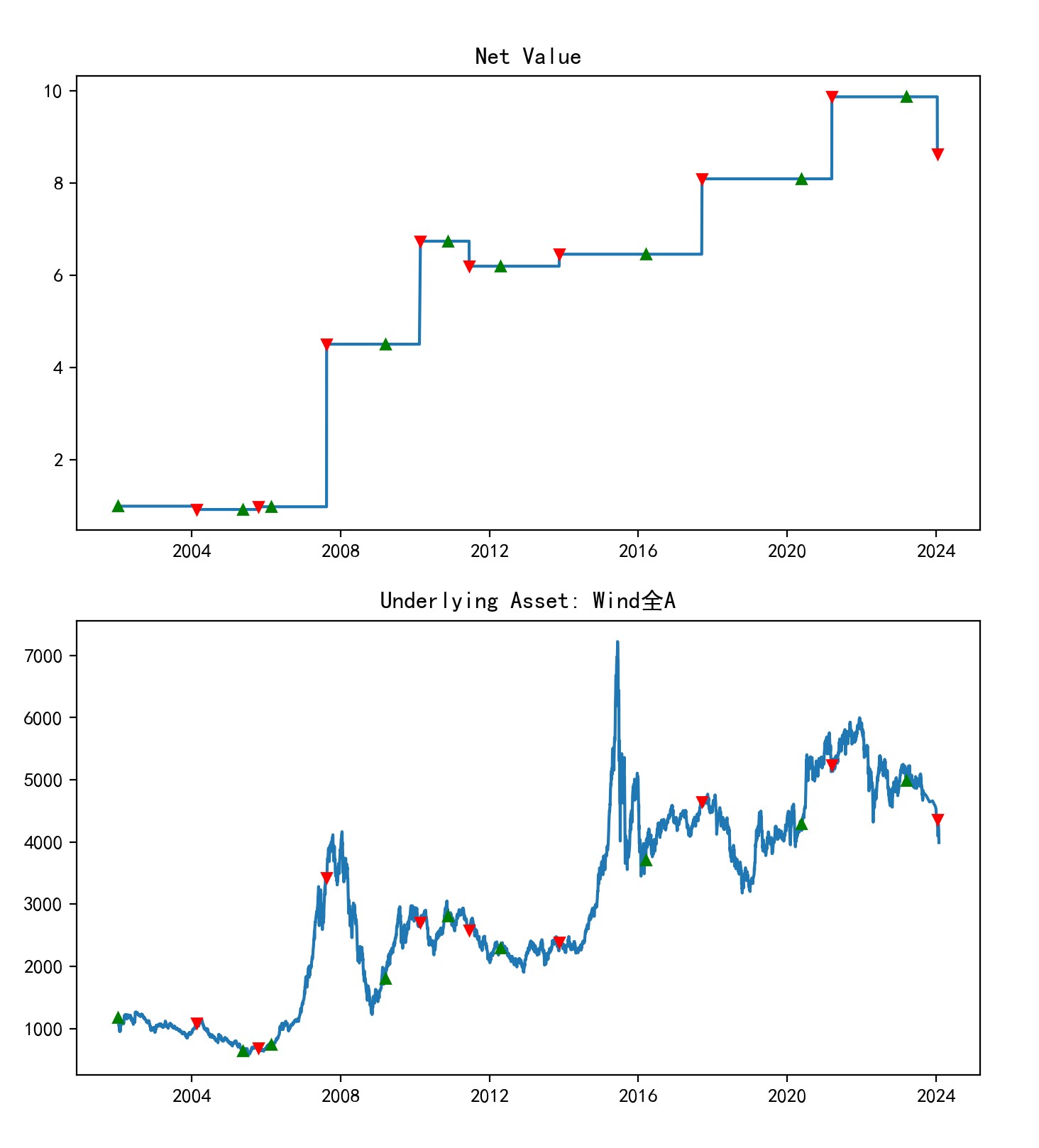

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号、已经浮亏(第3张图)

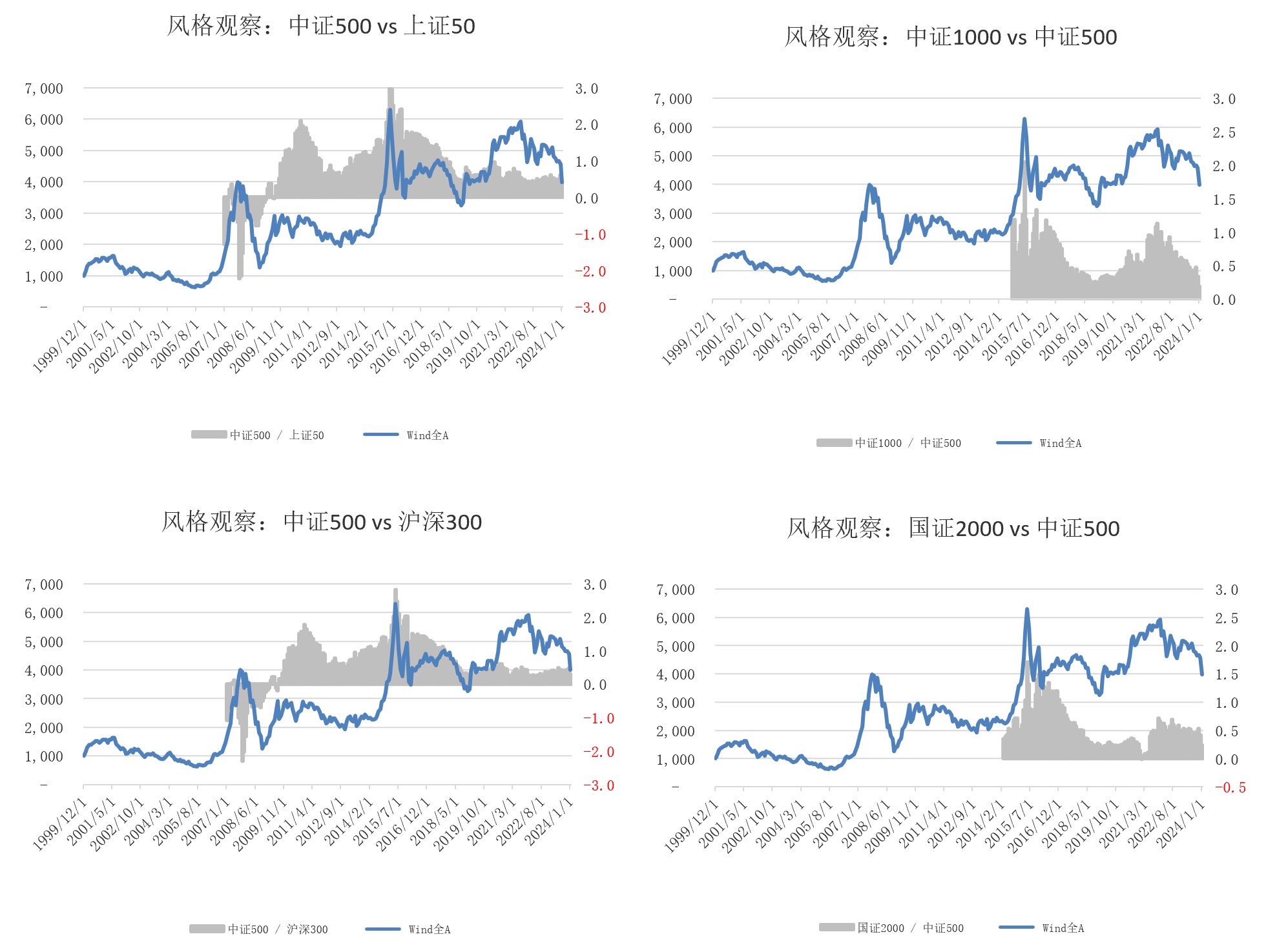

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

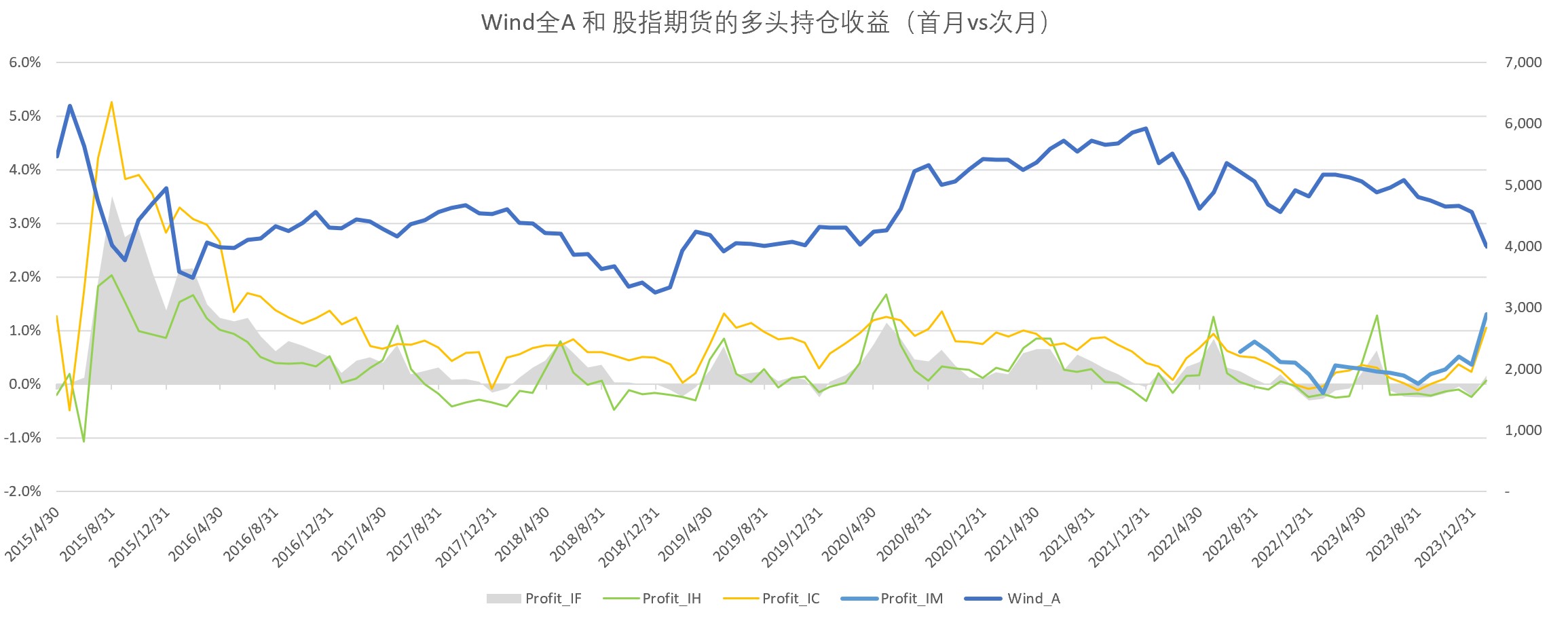

5、股指期货贴水方面,中证500和1000的情况显著走强,向后滚动有正收益(第5张图)

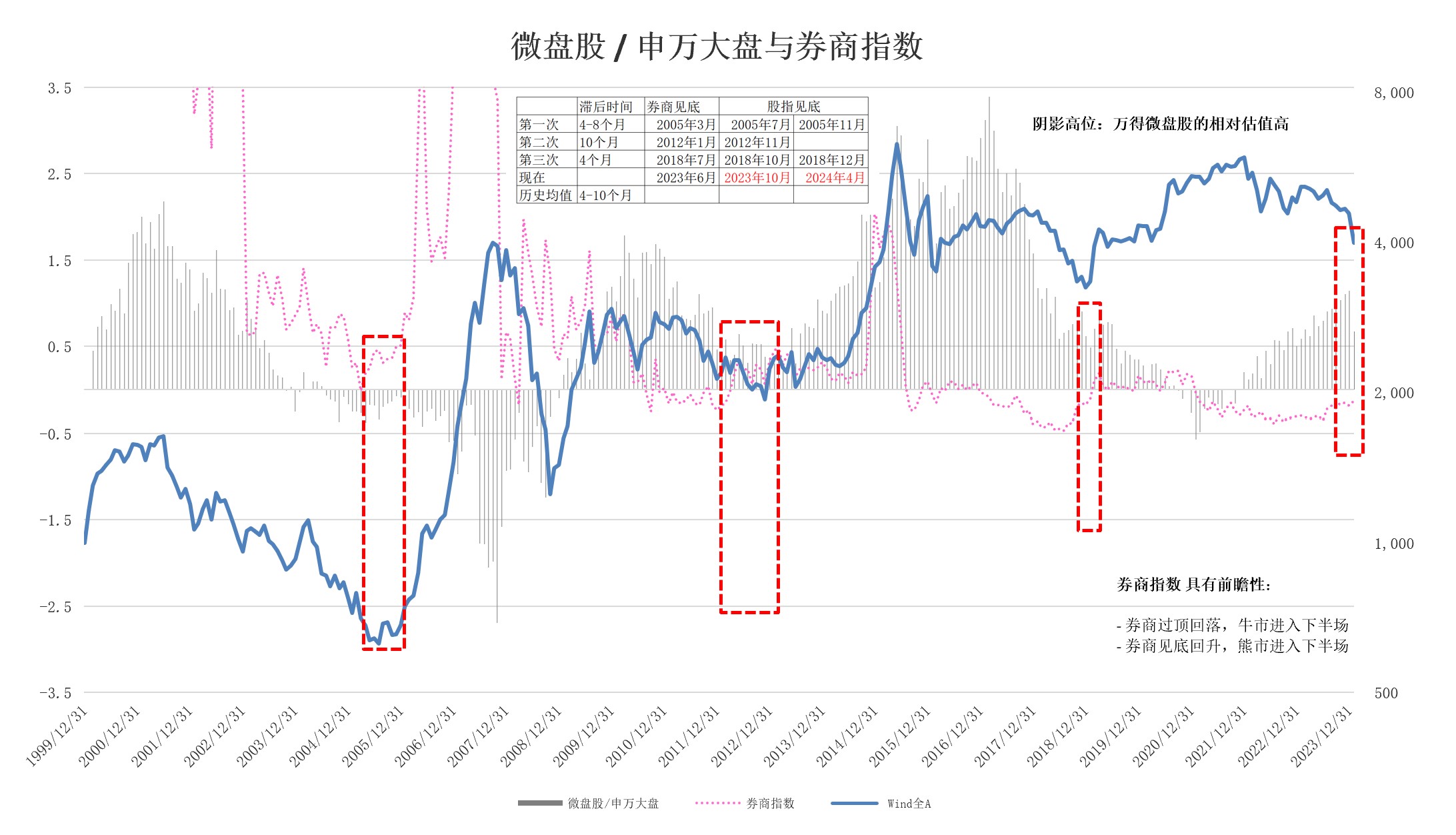

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘策略的上涨趋势结束了、并且这个月的跌幅非常显著。

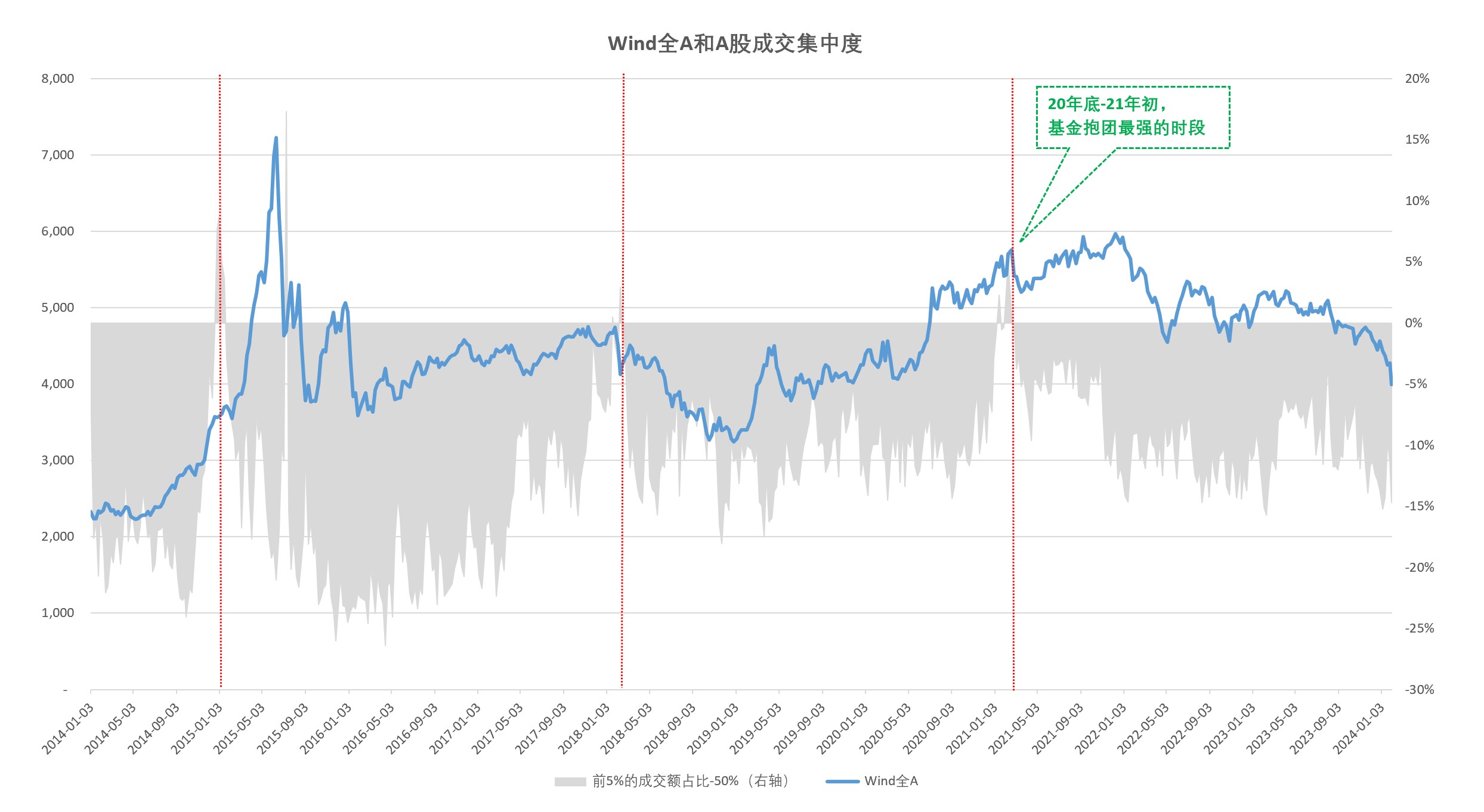

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数,本月下跌了 7.5%(107.7),显著低于均值(第1张图)。2、从收益率价差(0.3%)看,转债的性价比极高,接近2021年2月的大底;甚至对比A股,风险回报比上可能更好些、未来一段时间的持有体验可能也更舒服些(第2张图)。

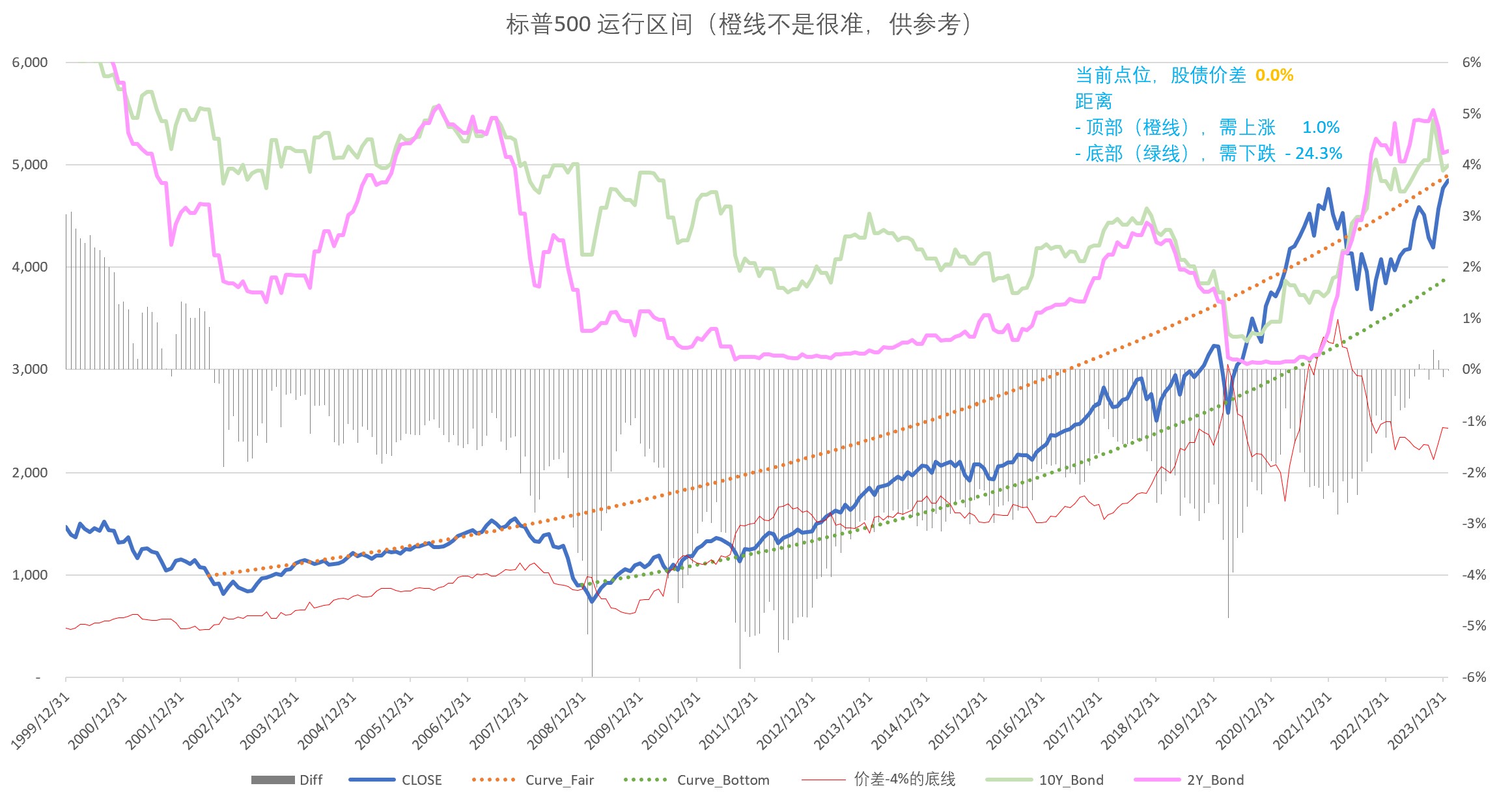

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 -0.0%,安全边际不高(第1张图)。

春节临近了,不管有钱没钱、是亏是赚,还是提前祝大家过个好年吧~

赞同来自: wfisher 、Luff123D 、秋风客 、cquhrb 、zengyongqiang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

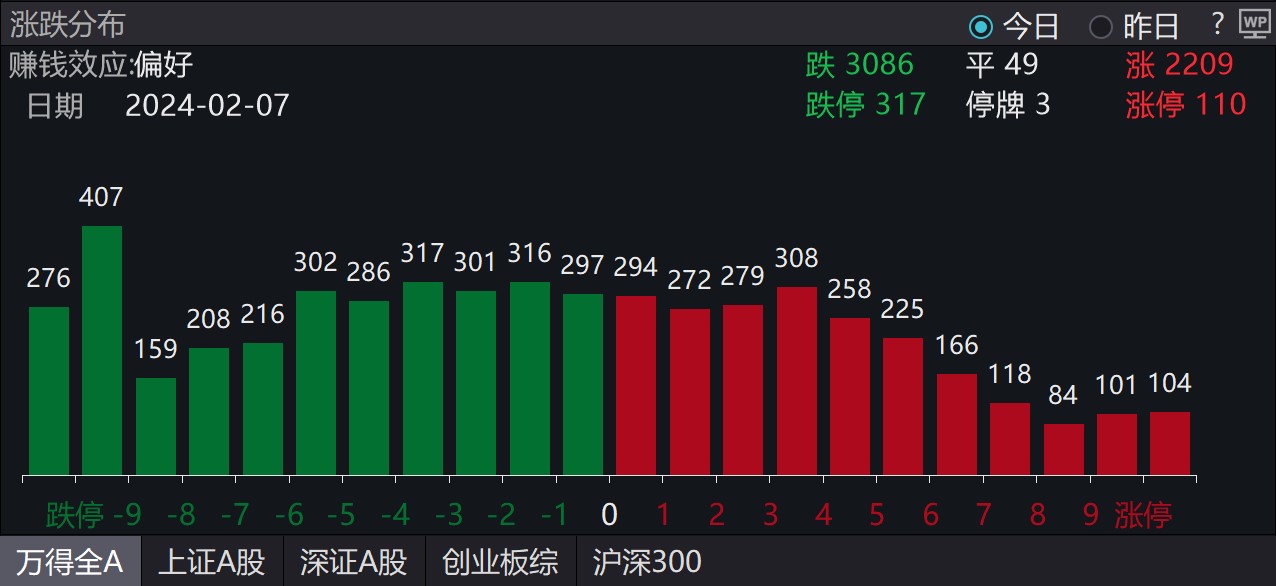

这两天,政府救市以来,个股涨跌幅不再是常态市场下的正态分布,而是如下图类似的均匀分布。

说明非市场化的力量介入,确实会对市场定价产生较为显著的影响。

这一点和 Tri Vi Dang, Wei Li, Yongqin Wang 2023年3月,在期刊《Journal of Financial and Quantitative Analysis》发表的论文《Government Stock Purchase Undermines Price Informativeness: Evidence from China's "National Team"》的结论是基本一致的;他们观察的样本是2015年股灾期间国家队出手的市场影响。

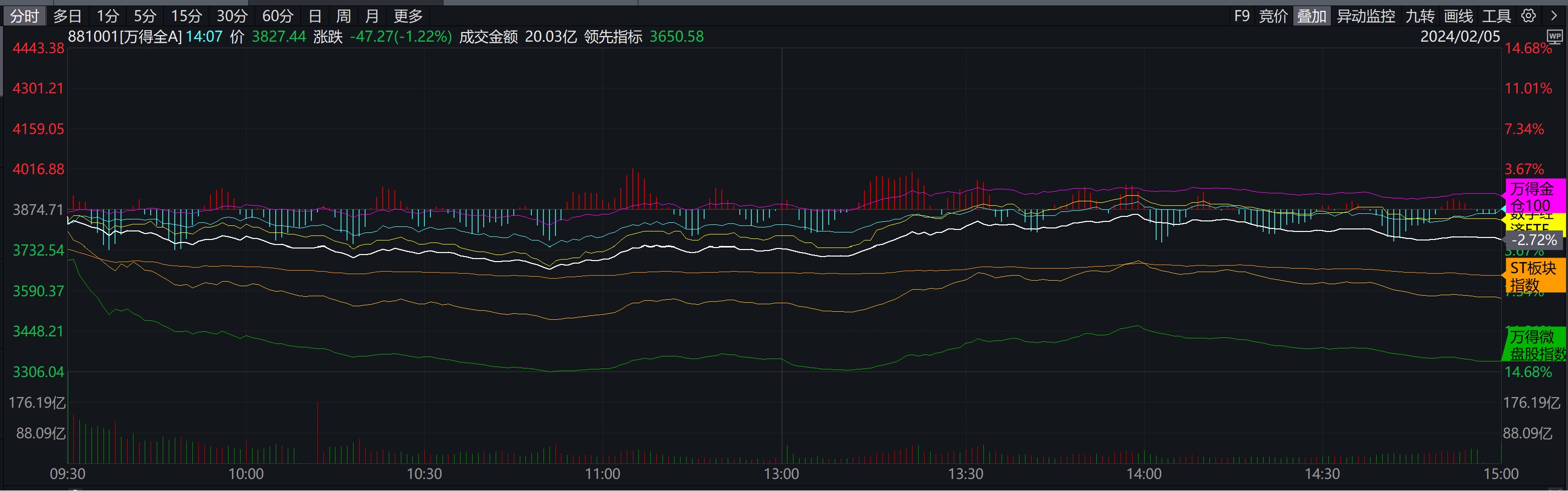

又是值得记录的一天;我们这代投资人真是幸运,最近差不多天天见证新的历史 ^_^1、今天,A股的跌幅中位数 -9.60% —— 轻松超越1月22日的 -6.09%2、年初至今,A股的跌幅中位数 -32.04% —— 轻松超越16年1月的 -30.60%3、Wind微盘股指数,今天的日内最大跌幅 -14.68%;年内累计跌幅是 -37.8% —— 倒是不用可怜它,毕竟去年的涨幅是50%4、从我个人的...看你情绪这么稳定以为你没啥事呢。。

赞同来自: Luff123D 、猪尾巴草77 、明园 、坚持存款 、股息有道 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、今天,A股的跌幅中位数 -9.60% —— 轻松超越1月22日的 -6.09%

2、年初至今,A股的跌幅中位数 -32.04% —— 轻松超越16年1月的 -30.60%

3、Wind微盘股指数,今天的日内最大跌幅 -14.68%;年内累计跌幅是 -37.8% —— 倒是不用可怜它,毕竟去年的涨幅是50%

4、从我个人的股票组合(大小盘各一半、1.1倍杠杆)看,年初至今的跌幅是 -29.82% —— 这个数值远超2018年1-10月的最大跌幅(-20%),1个多月走完10个月的路

5、经常关注的微信公众号:豆瓜的投资笔记,今天一反常态,中午就发文了(通常是凌晨发)《绝望,崩溃,满仓跌停》,唯一比较庆幸的是:他老婆比较好,心态平和、还能安慰他;果然是“贤妻家中宝”啊

赞同来自: 虎虎生葳 、绫小路清隆 、laolii 、benhorse 、白云苍苟 、 、 、 、 、 、 、 、 、 、 、更多 »

思想是没问题的,但仅小部分人适用(第1点)。如不适用于小资金,因为诸如医疗、生活必须品这类硬需求的降成本空间是极其有限的,只有在高端教育、高端消费品、旅游等高消费上有足够空间。也不适用于没有高端消费需求的人,对一部分人来说,赌就是最大的需求,包括很有钱的人,研究市场,证明自己就是最大的快乐,旅游远没有研究和操盘有趣。

我觉得楼主和柠檬都是对的,因为都遵循了效益最大化原则。财富的积累就是不断地低买高卖,即不断以低价值的东西换取高价值的东西,不限于钱、证券、物业,也包括时间、精力、情绪、人际关系。最简单的例子就是,用100时间和精力去上班换取200金钱,用200金钱买台洗衣机,重新换回400时间和精力。

同一个东西,对各人价值不同,各人获得成本也不同。楼主觉得研究市场提高收益不难也不辛苦,反而有趣,研究这件事对楼主来说低成本且有高价值,值得用时间去换,而研究对于柠檬来说是高成本且低价值,错峰旅游才是低成本高价值,所以时间应该用来旅游。只要适配自己的价值观,那就是对的。所以要生活如意,最终还是要拷问自己内心,我要什么,我有什么,我愿意用什么去换我要的东西,这就是我理解的“人贵在自知”。

赞同来自: Fasaa 、wxc5269 、风云1699 、sphinxbzx 、pppppp 、更多 »

你说的这些东西并不是对不对的问题,而是发错了地方。这里的人显然是在通过数据和逻辑分析具体的问题,而你的中心思想无非是“不要费力思考数据和逻辑,这样过得比较快乐”——但这种言论放在认真思考的群体中,只会让人哭笑不得。不妨通过你文中的一个推演来看看为什么要谈数据和逻辑:我们先假设在某个市场,存在一个全市场指数,同时也存在大盘指数和小盘指数。现在市场里有两类投资者:第一类是像ylxwyj老师这样,发现...因为柠檬有很多钱,已经一辈子享乐无忧,所以他只需要平均收益,如果钱少的还满足于平均收益,那就是甘当金字塔底了。普通人真躺平了,可能连现有阶层都保不住。

麦肯锡方法MECE 各部分之间相互独立(MutuallyExclusive) 所有部分完全穷尽(CollectivelyExhaustive) MECE(相互独立、完全穷尽)是麦肯锡思维过程的一条基本准则。以事实为依据,不遗漏、不重叠,分类问题,大胆提出解决措施,然后小心求证。学习

赞同来自: 好奇心135

你说的这些东西并不是对不对的问题,而是发错了地方。这里的人显然是在通过数据和逻辑分析具体的问题,而你的中心思想无非是“不要费力思考数据和逻辑,这样过得比较快乐”——但这种言论放在认真思考的群体中,只会让人哭笑不得。赞。不过有些地方也是不冲突。字母老师和柠檬老师都是我钦佩的老师,两个人的思维模式不同,字母老师更倾向于理科思维,柠檬老师更偏向文科思维。

字母老师崇尚实践论,善于使用各种工具和方法去寻找规律,其更多的是追求更早地发现规律和规律的准确性。

柠檬老师主要是通过“投资之道”去鉴别并实践别人找出的规律,通过心态的调节并控制好规律不正确时的后果。

我们是需要字母老师的,因为其是先驱,其努力奋斗活该赚大钱。但不是每个人都可以做字母老师时,当个柠檬老师也不错,不用投那么多精力也可以取得不错的收益,也可收获更加斑斓的生活,起点就是很多人追求的终点。

谢谢ylxwyj老师的指点,对老师的方法论深表赞同,不过,对于前进的方向,我倒是有不同的理解。楚辞中有一篇文章叫<渔父>,文章很短,大约就四五句话,大概意思是这样的。屈原被流放江边,脸色枯槁,有一个划船的渔父看到了他,就问:“这不是三闾大夫么,怎么流落到这里啦?”屈原说:“举世皆浊我独清,众人皆醉我独醒,所以我被流放了。”渔父说:“举世皆浊,为什么不浑水摸鱼呢?众人皆醉,为什么不纸醉金迷呢...大佬数据不公布,自己研究自己的,你怎么办

赞同来自: 阙为方 、l93868 、虎虎生葳 、Luff123D 、Fasaa 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

谢谢ylxwyj老师的指点,对老师的方法论深表赞同,不过,对于前进的方向,我倒是有不同的理解。你说的这些东西并不是对不对的问题,而是发错了地方。这里的人显然是在通过数据和逻辑分析具体的问题,而你的中心思想无非是“不要费力思考数据和逻辑,这样过得比较快乐”——但这种言论放在认真思考的群体中,只会让人哭笑不得。

楚辞中有一篇文章叫<渔父>,文章很短,大约就四五句话,大概意思是这样的。

屈原被流放江边,脸色枯槁,有一个划船的渔父看到了他,就问:“这不是三闾大夫么,怎么流落到这里啦?”

屈原说:“举世皆浊我独清,众人皆醉我独醒,所以我被流放了。”

渔父说:“举世皆浊,为什么不浑水摸鱼呢?众人皆醉,为什么不纸醉金迷呢...

不妨通过你文中的一个推演来看看为什么要谈数据和逻辑:我们先假设在某个市场,存在一个全市场指数,同时也存在大盘指数和小盘指数。现在市场里有两类投资者:第一类是像ylxwyj老师这样,发现了大小盘的轮动规律,有能力通过大小盘切换获得年化10%的超额收益;第二类就是你说的“不调查,不分析,不思考”,买入全市场指数来获得“平均收益”。这样一个市场里,是否两类人获得的收益是一样的?显然,只要大小盘指数存在涨跌切换,而轮动策略有效,那么第一类人必然收益比第二类人高。这是怎么回事呢?不是说好了大家都只能得到平均收益吗?仔细分析就能知道,在这种市场中,第二类人会被动的为第一类人提供流动性,他们获得的其实不是平均收益,而是低于平均收益的。只有第一和第二类人整体平均才是真正的全市场平均收益。

现实中,由于第一类人是远少于第二类人的,所以第二类人的收益一般并没有比真正的平均收益低太多。但是由此认为第一类人挣不到超额,那就是妄想了。就拿最近这一两年的A股来说,为什么那么多指数可以跌破30年趋势,但是估值却并没有降到相匹配的位置?仔细思考下,由于“聪明钱”的存在,指数的收益真的还是平均收益么?

不愿意“费力的”思考数据和逻辑,只通过很多似是而非的概念做些想当然的因果推理,有可能是在某些方面过的比较快乐,但好处恐怕也就只剩下表面的快乐了。

赞同来自: XIAOHULI92

虽说国证2000是比中证1000更小的市值,但从上个高点下来,还远没中证1000跌得多。在唱空小票的时刻,不应该是2000跌更多吗,有点疑惑 。1000里面有雪球爆仓的影响,有融资爆仓的影响,还有量化基金搞趋势强化影响,但是2000里面缺少这种因素,都是散户形成共同情绪一点点割肉出来的,再加上更小的北证50指数微盘股,在这波下跌前还处于牛市中,多少还有不少人是赚钱的可以忍

请大佬分析分析

谢谢ylxwyj老师的指点,对老师的方法论深表赞同,不过,对于前进的方向,我倒是有不同的理解。楚辞中有一篇文章叫<渔父>,文章很短,大约就四五句话,大概意思是这样的。屈原被流放江边,脸色枯槁,有一个划船的渔父看到了他,就问:“这不是三闾大夫么,怎么流落到这里啦?”屈原说:“举世皆浊我独清,众人皆醉我独醒,所以我被流放了。”渔父说:“举世皆浊,为什么不浑水摸鱼呢?众人皆醉,为什么不纸醉金迷呢...柠檬老师太有思想了!

赞同来自: Lee97 、虎虎生葳 、Luff123D 、DK河马 、dingpenglei 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

多谢回帖。呃,我是没有什么慧根的人。在实际的投研过程中,相比“玄之又玄 众妙之门”的《道德经》,个人感觉还是教员的白话文章指导意义更大、也更适合绝大多数的普通人。如果说真的有什么解决一切问题的方法论,我觉得,就是教员说的“实事求是”。教员在《反对本本主义》里面说,你对于那个问题不能解决吗?那么,你就去调查那个问题的现状和它的历史吧!你完完全全调查明白了,你对那个问题就有解决的办法了。一切结论产生...谢谢ylxwyj老师的指点,对老师的方法论深表赞同,不过,对于前进的方向,我倒是有不同的理解。

楚辞中有一篇文章叫<渔父>,文章很短,大约就四五句话,大概意思是这样的。

屈原被流放江边,脸色枯槁,有一个划船的渔父看到了他,就问:“这不是三闾大夫么,怎么流落到这里啦?”

屈原说:“举世皆浊我独清,众人皆醉我独醒,所以我被流放了。”

渔父说:“举世皆浊,为什么不浑水摸鱼呢?众人皆醉,为什么不纸醉金迷呢?”

屈原说:“我听说,新沐者必弹冠,新浴者必振衣。怎么能让纯洁的灵魂,去蒙上世俗的尘埃呢?”

渔父于是划着船走了,留下一首很有名的短歌,“沧浪之水清兮,可以濯我冠,沧浪之水浊兮,可以濯我足”。

小时候我知道,屈原是伟大的,渔父是渺小的。可是等我长大了,我明白了,伟大的人是稀少的,渺小的是大多数,伟大的人追求崇高,渺小的人追求现实。

ylxwyj老师说,结论是必须要实事求是的分析数据,思考逻辑,然后才推理出结论。可是我发现,有些结论是一开始就是注定了的。例如,一个社会里,必须要没钱人比有钱人多。再比如,多数人无法成为少数人。

假如我们把市场分成两类人,一类人是努力去调查,分析,思考的。另一类人是不调查,不分析,不思考的。那么,这两类人谁的收益高呢?其实是一样高的。假设这个市场平均收益是7%,后者就是获得7%的平均收益,那么前者作为一个群体,也必然是获得7%的平均收益。镰刀互割镰刀,而我岁月静好。

我们的传统教育一直告诉我们,要努力成为人上人,可是想赢,就有可能会输,想挣,就有可能会赔。每个学生都想上清华北大,可是一个省只有那么多人能够上清华北大。其实mba的毕业证也是双证呢,可是大家又不觉得那个是清华北大。千军万马过独木桥很难,单枪匹马过桥却很容易,可是我不懂,为什么大家都喜欢走人多的那条路。我们的目标不是要到达彼岸么,为什么我们的目标却变成了要战胜千军万马?

都想来这个市场挣钱,那么谁亏钱呢?如果每个人都能通过努力获得成功,那么谁失败呢?所以我以为,ylxwyj老师推崇的方法论只适合少数人,少数人努力钻研,少数人赢,如果人人都努力钻研,实事求是,只会让这个系统变得内卷,然而收益却没有变化,不实事求是的反而会赢。我比较推崇教员的论持久战,因为没有人愿意慢慢变富。

我并不是宣扬努力无用论,不过有种说法叫选择比努力更重要。就像我觉得ylxwyj老师很厉害,对我来说最好的策略就是跟随ylxwyj老师,而不是自己去研究,做事不如跟对人。老师每个月的结论都给出来了,我就坚决执行就是了,再套用我自己的半股半债模型调整,挣了我也高兴,亏了我也高兴。别人都不努力研究,我就跟着努力研究的人。如果大家都努力研究了,那么我就换一条少有人走的路。

dhhlys 老师说,成人的世界只讲数据和逻辑,感觉好像说的成人的世界就是冰冷的世界。如果成人的世界是冷酷无情的,那么一辈子做个少年不好么?其实道德经最推崇的就是婴儿葆真,赤子之心。成人的世界为什么会患得患失,因为迷失了自己,少年的世界为什么永远快乐,因为一辈子可以做自己。我感觉这个世界上,数据永远在变,逻辑也在不断演变,大市值有大市值的逻辑,小市值有小市值的逻辑,涨有涨的逻辑,跌也有跌的逻辑。但是,为什么道德经2000年来一直是对的呢,因为这个世界上有一样东西永远不变,那就是人性。你说这个市场是红涨绿跌,我说这个市场是爱恨情仇。风动幡动,其实是心动。这个市场里,有人要钱,有人要人心。

说到底,只有强者才能战胜别人,弱者最佳策略是迂回。老子说,胜人者有力,自胜者强。我是弱者,我不要去战胜别人,但是我可以战胜自己。别人挣钱为了买一线大豪宅,我挣钱可以买十八线大豪宅。别人去住周末的丽思卡尔顿,我就去住周中的丽思卡尔顿。别人要会所嫩模,我就带嫩模去拍照。别人都想买爱马仕,我就代购爱马仕。在投资中,坚持走少有人走的路,可以提升3-5个点的超额。在生活中,坚持走少有人走的路,可以提升3-5倍的超额。假设投资中的强者年化可以达到20%,而我的年化是7%,只要我可以房子可以打2折,车子打2折,酒店打2折,米其林打2折,美女打2折,我岂不是年化就有35%啦。而且这条路很容易走,又不费力,只要改变自己就可以了。当然更好的策略是抄强者的作业,我拿不到20%,10%也不错嘛。

我感觉我这套模式可以一直玩,因为柔弱胜刚强,我弱故我强。来这个市场的每个人,都是觉得自己进来能挣钱的,没人觉得自己进来是学习的。都想当赢家,谁当输家?都想当强者,谁当弱者?都想快,我可以慢,都想进,我可以退。

今天跌了,我很高兴,因为我还有钱,我亏的比别人少。明天涨了,我也很高兴,因为我还有股,我挣了钱。贴水每天吃,利息每天收,偶尔刷个波动爽歪歪。手上有股,心中无股,然后做个少年,永远快乐。

走正道,搭顺风车,然后薅羊毛,这就是我的股市生存指南。

我今天又读了一遍正文,再次感谢ylxwyj老师的无私奉献。

赞同来自: Luff123D

麦肯锡方法MECE多谢,这个方法以前没听过。

各部分之间相互独立(MutuallyExclusive)

所有部分完全穷尽(CollectivelyExhaustive)

MECE(相互独立、完全穷尽)是麦肯锡思维过程的一条基本准则。以事实为依据,不遗漏、不重叠,分类问题,大胆提出解决措施,然后小心求证。

现在有国家队的加入,会不会对判断成交量缩量形成干扰?从15年开始国家队一直在场内,反而导致缩量就开始见底有效性更加增强,之前两次长熊市01到05年和11到14年缩量可以缩量到按年来计数,现在反而变成按照月甚至天来计数。可能是因为国家队的资金也是有成本的对收益率有要求。

学习了ylxwyj 老师的大作,无以为报。正好我从道德经里面有学到一套大小择股法,分享给老师,看看有没有用。老子在道德经六十七章写到:“我有三宝,持而宝之。一曰慈,二曰俭,三曰不敢为天下先。慈故能勇,俭故能广,不敢为天下先,故能成器长。”我发现,这其实就是老子在两千多年前告诉我们的,大小择股法。一曰慈。老子的意思是,要大还是要小不是我们决定的,我们要用一颗慈爱的心去看待市场。市场大市值受追捧,我...还是好人多啊。。。

赞同来自: fengxubryan 、l93868 、虎虎生葳 、影约 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

多谢回帖。呃,我是没有什么慧根的人。在实际的投研过程中,相比“玄之又玄 众妙之门”的《道德经》,个人感觉还是教员的白话文章指导意义更大、也更适合绝大多数的普通人。如果说真的有什么解决一切问题的方法论,我觉得,就是教员说的“实事求是”。教员在《反对本本主义》里面说,你对于那个问题不能解决吗?那么,你就去调查那个问题的现状和它的历史吧!你完完全全调查明白了,你对那个问题就有解决的办法了。一切结论产生...lemon house基本方法就是打比喻,这种方法只适用于对低龄儿童进行“灌输”式教育。

成年人交流需要的是数据和逻辑

赞同来自: cazj 、你猜再猜 、流沙少帅 、neverfailor 、gaokui16816888 、 、 、 、 、 、 、更多 »

多谢回帖。知音,恨不能点100个赞!

呃,我是没有什么慧根的人。

在实际的投研过程中,相比“玄之又玄 众妙之门”的《道德经》,

个人感觉还是教员的白话文章指导意义更大、也更适合绝大多数的普通人。

如果说真的有什么解决一切问题的方法论,我觉得,就是教员说的“实事求是”。

教员在《反对本本主义》里面说,

你对于那个问题不能解决吗?那么,你就去调查那个问题的现状和它的历史吧!

你完完全全调查明白了,你对那个问题就有解决的办法了。...

赞同来自: l93868 、柚子不好哭 、goalsum 、zhuqi123456

学习了ylxwyj 老师的大作,无以为报。正好我从道德经里面有学到一套大小择股法,分享给老师,看看有没有用。老子在道德经六十七章写到:“我有三宝,持而宝之。一曰慈,二曰俭,三曰不敢为天下先。慈故能勇,俭故能广,不敢为天下先,故能成器长。”我发现,这其实就是老子在两千多年前告诉我们的,大小择股法。一曰慈。老子的意思是,要大还是要小不是我们决定的,我们要用一颗慈爱的心去看待市场。市场大市值受追捧,我...少些文字,多用数据

今年1 月个股中位数跌幅 20.12%,但和2016年1月的个股跌幅中位数 30.60%相比,还是要好不少的。

学习了ylxwyj 老师的大作,无以为报。正好我从道德经里面有学到一套大小择股法,分享给老师,看看有没有用。老子在道德经六十七章写到:“我有三宝,持而宝之。一曰慈,二曰俭,三曰不敢为天下先。慈故能勇,俭故能广,不敢为天下先,故能成器长。”我发现,这其实就是老子在两千多年前告诉我们的,大小择股法。一曰慈。老子的意思是,要大还是要小不是我们决定的,我们要用一颗慈爱的心去看待市场。市场大市值受追捧,我...和巴菲特说的“别人恐惧我贪婪,别人贪婪我恐惧”有异曲同工之处,都是大而无用的道层面的东西,最基本的判断市场和股票能力要有,不然逆流而动,也会被踩踏的。21年大市值核心资产涨的好,不赚最后一个铜板跑掉可以赚钱,如果行情刚启动就跑岂不是竹篮打水,一场空?

赞同来自: 捡猫猫 、DK河马 、llllpp2016 、神秘加冰 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

逻辑和方法,不方便分享出来;毕竟我还指望靠它赚钱呢。具体信号倒是可以给;以后月度更新的时候,会顺便提一句。学习了ylxwyj 老师的大作,无以为报。正好我从道德经里面有学到一套大小择股法,分享给老师,看看有没有用。

老子在道德经六十七章写到:“我有三宝,持而宝之。一曰慈,二曰俭,三曰不敢为天下先。慈故能勇,俭故能广,不敢为天下先,故能成器长。”我发现,这其实就是老子在两千多年前告诉我们的,大小择股法。

一曰慈。老子的意思是,要大还是要小不是我们决定的,我们要用一颗慈爱的心去看待市场。市场大市值受追捧,我们就应该把我们的大的让给别人,换别人的小的。如果市场小市值受追捧,我们就应该把我们的小的让给别人,换别人的大的。别人要什么,我们就提供帮助,而不是想着去抢夺别人要的。我们的目的是做一个拥有慈爱之心的人,欲人所不欲,而不贵难得之货,大家都想要,我们就应该给。那我们怎么判断大家想要什么呢?首先要多关心关心身边的股民朋友,尤其是新股民。他们想要的,我们就应该卖给他。还有就是新发基金,如果某阶段新发的基金都是偏大市值,我们就要把我们的大市值卖给新发基金。越是渠道推的多,给的营销费越足,我们就越应该用慈爱的心,把好东西让给它去挣钱。另外就是主动基金持仓,大家都集中持有大市值,我们就把大市值让出去,反之亦然。慈会让我们走上一条少有人走的道路,这就是孤勇者之路,所以,“慈故能勇”。

二曰俭。在道德经里学来的大小择股法中,俭的意思就是要克制。我们不能人家想要大的,就一股脑把大的全部交出去,慈必须要靠俭来节制,毕竟,斗米养恩,升米养仇。人家现在新发基金要的大市值多,我们也不知道将来会不会要的更多;现在大市值受追捧,我们也不晓得未来会不会更受追捧。所以我们一定要节制自己的手,按份来,省着来。如果一下就给完了,将来怎么办呀?所以一定要一份一份来,节约着给,俭的目的是为了帮助更多的人,将慈爱之心覆盖更多人。这也就是为什么老子说,“俭故能广”。

三曰不敢为天下先。字面意思很好理解,老子这是告诉我们,要慢,要甘于人后,要把跑的快的机会让给别人。你看15年神创多快,21年茅指数多快,我们就是要慢一点,把快的让出去,不要争那个先。流水不争先,争的是滔滔不绝。但是老子的话,其实不止字面意思那么简单。咱们仔细琢磨一下,在哲学体系中,先和后,有差别么?是谁来定制先后呢?有的时候先是后,有的时候后是先。老子这句不敢为天下先,其实还包含了一个更深层次的含义,就是我们要不忘初心!大的就不好么?小的就不好么?都好,大的小的都好,我们拿哪边都没有问题,我们拿哪边都是赢的。所以,我们让出去的每一份,都可以不用急,在手里多握一握,慢慢给,没有机会就算了,错过了就算了。你让了,是帮了别人,帮别人就是帮自己。你没让,也没有任何损失,无执故无失,无为故无败。大家都想快,我们可以慢,但是,反而是我们这样的慢的,为什么反而长期看来钱还变多了呢?其实这就是老子说的,“不敢为天下先,故能成器长”。

不敢为天下先,其实就是敢为天下先。我们要做少数人,因为这个世界上,多数人无法成为少数人。

赞同来自: Miss0760 、Luff123D 、五角场段誉 、Ake90 、口口夕口木 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从未来三到五年看?确定、一定、以及肯定。

?

?

?

你确定还有未来?

挑明了说,这个就不是理性判断了;只是作为中国人,我赌中国的国运会走强;

如果我错了,与之同往,我也认了。

虽然我前面做的基本都是理性分析,

但超越理性的是信仰;为了信仰,是可以赌上一切的。

巴菲特不会赌做空美国;

我虽然在资金和业绩上没法和他比,但我也不会赌做空中国 —— 事实上,我都不用股指做对冲。

赞同来自: fstop12 、eckeels 、六毛 、XIAOHULI92 、zddd10 、 、 、 、 、 、 、更多 »

1、这个策略的逻辑有效,但有效的起始时点是不同的

- 美股的回测区间是1971-2023,策略的有效是从1991年开始的,之前和标普500基本相同

- A股的回测区间是2010-2023,策略的有效是从2013(下图股指)或2016(主帖的大小盘量化策略)开始的,之前与中证500基本相同

从美股更长的历史看,这个基本面逻辑还是相对靠谱的;所以,才比较有信心用在A股上 —— 类似股债价差 -4%,在美股过去百年的历史上都是有效的。

而在有效开始点前后的业绩区别,我个人感觉有点像A股的股债价差-4%是在2008年之后才适用,是模式切换(之前,A股也有股债价差,但区间大致是【-2%,2%】;印度股市目前尚处于这个阶段)—— 这一点,也许可以反过来说明,近年来,A股市场定价的有效性是逐步提高的。

2、大小盘切换方法,能提供的超额收益,主要取决于大小盘策略自身的收益能力;

- 用主帖中的大小盘量化策略,切换方法能提供的年化超额收益是10-12%

- 用上证50和国证2000,切换方法能提供的年化超额收益是5-6%

3、如果用股指做大小盘切换的话,战胜中证500的胜率不高、只有50%;

但是用大小盘量化策略,胜率可以提高到80%

所以,大小盘的切换方法,只是锦上添花;

核心还是大盘和小盘策略的自身Alpha要高。

京公网安备 11010802031449号

京公网安备 11010802031449号