Edge

Edge Chrome

Chrome Firefox

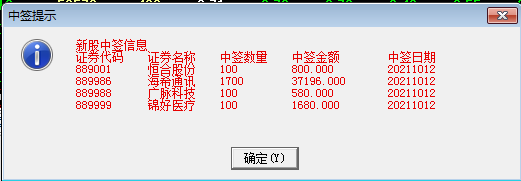

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: luyi1 、liang 、投资161812 、明园 、天书 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务为工程勘察设计、工程检测及其他相关工程咨询服务,包括为市政、建筑、交通等行业提供勘察设计及工程检测服务,接受业主委托对工程项目进行项目管理,提供管理咨询服务,具备为业主单位提供全过程工程咨询服务的能力。

公司主营业务为工程勘察设计、工程检测及其他相关工程咨询服务,工程勘察设计业务包括工程勘察、市政工程设计、建筑工程设计、景观设计、城市规划设计、公路设计等。

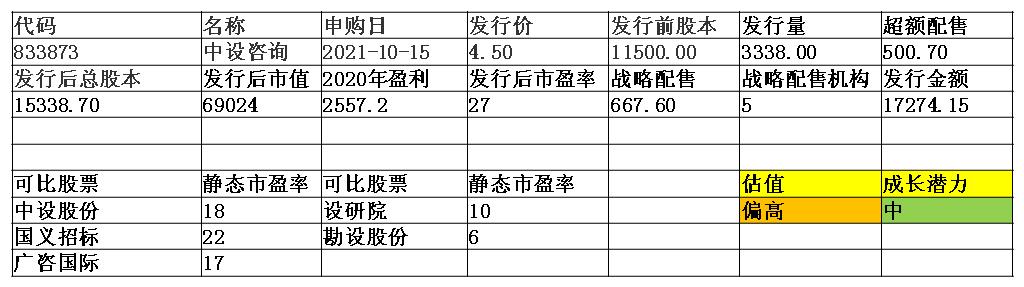

发行公告阅读印象

1、 技术实力突出。公司作为一家区域领先的工程咨询企业,拥有国务院政府特殊津贴专家4 名,重庆市设计大师1 名。公司一直重视科技研发、技术创新工作,凭借自身人才和技术研发优势先后建立并获批三个工程技术研究中心,目前已获得专利67 项(其中发明专利9 项)、计算机软件著作权12 项。截至本公开发行说明书签署日,公司已荣获5 项重庆市科技进步奖及40余项省部级优秀设计及优秀工程咨询奖励,先后荣获“全国勘察设计行业优秀民营设计企业”(中国勘察设计协会)、“重庆市第一批全过程工程咨询试点企业”(重庆市住房和城乡建设委员会)、“重庆市第一批工程总承包试点企业”(重庆市住房和城乡建设委员会)等多项荣誉称号。

2、 一体化经营模式。公司一直致力成为全国性知名的工程咨询服务商,目前已经建立起“总部+区域分公司”一体化的经营模式,在云南、海南、山东、浙江等地设立分支机构,逐渐已经形成“立足西南,辐射全国”的格局。公司熟悉行业内的法律、法规,地方性条例及特殊的管理政策,能够为客户提供具有前瞻性、科学性和经济性的工程咨询服务综合解决方案。

3、 较强的技术实力和丰富的设计经验优势。公司自成立以来,先后承担完成了唐山湾三岛旅游区跨海大桥、广西北海南康江大桥、绵阳南河大桥灾后加固改造工程、重庆古木峰立交、绵阳市二环路、云南红河州蒙自机场道路、陕西省府谷县高家湾大桥及立交工程、府谷县东线上山高架桥道路、重庆黄桷湾立交工程(二期)、贵州兴义市小石山隧道、昆明海口工业园区污水处理厂、福建莆田市涵江污水处理厂、湖北浠水县城区自来水厂、重庆市主城排水三级管网工程、重庆江北城CBD 水源热泵集中供冷供热取水工程等千余项工程咨询项目。

4、 在手订单丰富,未来业务有保障。2021 年以来,公司持续通过招投标方式获得大额订单, 2021 年1-7 月,公司通过招投标获得的订单总额已经创2018 年以来的新高。

劣势

1、 市场竞争风险。公司所处行业受资质范围、资质等级以及对客户的服务意识和能力等因素的影响较大。目前,行业内少量具备综合甲级资质、业务种类齐全、业绩记录较好的大型企业在竞争中优势明显。

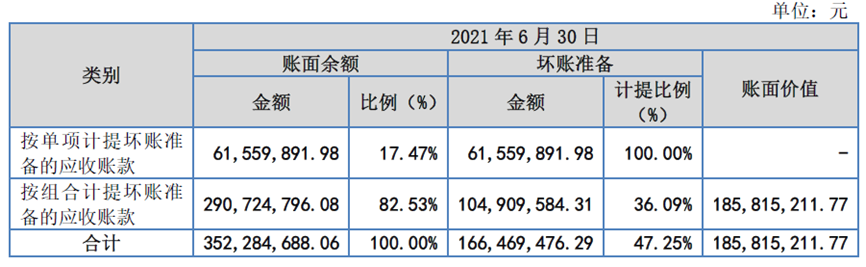

2、 应收账款余额较高。截至2018 年末、2019 年末、2020 年末和2021 年6 月末,公司应收账款账面价值分别为16,246.93 万元、15,831.86 万元、18,637.22 万元和18,581.52 万元,占公司流动资产总额的比例分别为61.35%、62.15%、69.90%和75.11%。报告期内,应收账款的坏账损失计提金额分别为3,499.21 万元、1,953.23 万元、2,017.17 万元和17.53 万元,占当年营业利润的比例为238.85%、53.45%、69.41%和1.71%。截至报告期末5 年以上的应收账款余额为9,560.70 万元,占应收账款总额的27.14%,其中4,970.15 万元已全额计提坏账准备,4,590.54 万元已按预期信用损失率85.85%计提坏账准备。

3、 财务状况不佳,应收账款较多,现金流不佳,成长能力不足。

公司于2016年11 月定向发行人民币普通股5,157,893 股,每股发行价格为9.5 元/股,募集资金总额4,900.00 万元。

补充:2017年,10转8.707304股

结论是公司有一定技术实力,财务状况不佳,发行价偏高。有一定破发风险,谨慎申购。(仅供参考)

daxian100

- 知行合一

赞同来自: maymorning 、liang 、fdj95380 、天书 、白沙湖 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

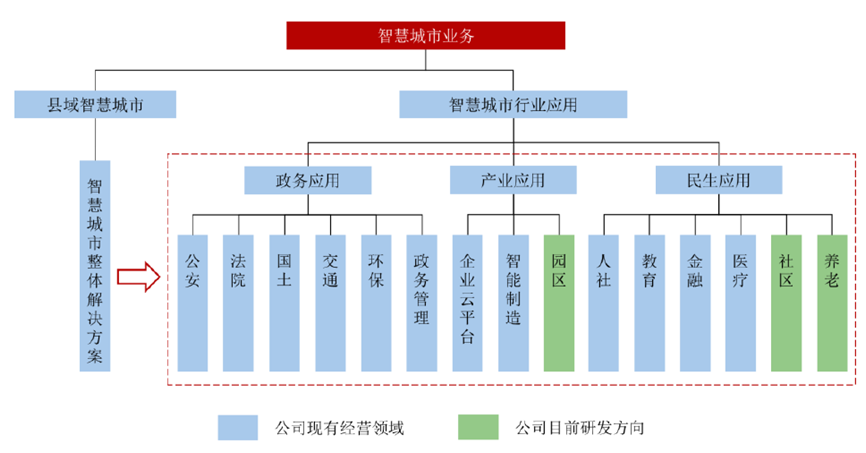

公司是一家专注于智慧城市领域的信息化项目方案设计、建设、运营的高新技术企业,主要业务涵盖智慧城市领域的信息化项目方案设计、软件研发、系统集成、运营服务等。公司围绕“政务、产业、民生”核心领域,融合大数据、云计算、物联网、GIS、人工智能等技术,通过自主研发形成信息化行业产品,为用户提供智慧城市综合解决方案;并利用在智慧城市领域多年积累的技术优势与行业经验,为用户提供可持续的运营管理服务。

公司的智慧城市业务,主要以智慧城市综合解决方案的形式向客户提供信息技术服务。公司融合应用大数据、云计算、物联网、GIS、人工智能等新兴技术,同时基于公司的行业经验,将数据采集、存储、计算等硬件设备和通用软件(包括操作系统、数据库、中间件等)及公司自主研发的软件平台进行集成,形成满足客户需求的智慧城市综合解决方案;基于公司提供的信息技术服务,打通城市各行业、各部门之间的信息壁垒,实现跨行业、跨部门的数据流通和共享应用,让城市管理及各行业应用更加高效、智能。

发行公告阅读印象

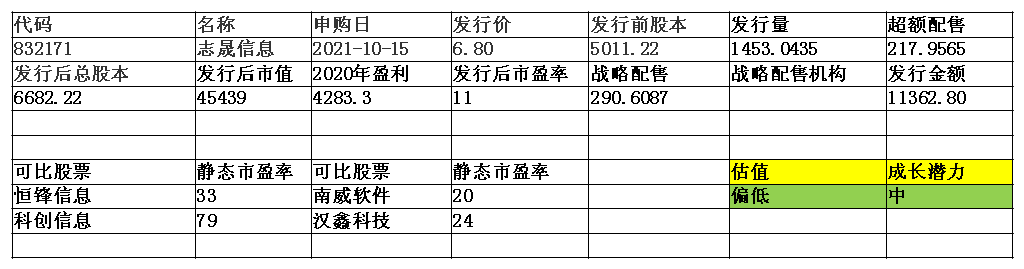

优势:

1、 有一定技术实力。公司是高新技术企业、国家中小企业公共服务示范平台、河北省企业技术中心、河北省工业企业研发机构、河北省政务大数据应用技术创新中心、河北省“专精特新”中小企业、河北省中小企业公共技术服务平台、河北省中小企业公共服务示范平台、河北省民营企业服务业100 强、河北省千家领军企业。公司拥有2 项发明专利和223 项软件著作权。公司通过多年发展,现已成为国内具有较强竞争力的智慧城市领域的信息化项目方案设计、建设、运营服务商之一,具备了较强的技术服务和创新能力。

2、 资质齐全。公司拥有河北省安全技术防范系统设计、安装、维修备案证(壹级)、CCRC 信息安全服务资质认证证书(二级—信息系统安全集成服务、软件安全开发服务、信息系统安全运维服务)、ITSS 信息技术服务运行维护标准符合性证书(叁级)、涉密信息系统集成资质证书(乙级—总体集成、软件开发、运行维护—全国)等行业相关资质及认证。

3、 人才优势。截至2020 年12 月31 日,公司拥有研发人员91 名,占公司总人数的比例约为26%,其中包括国家一级建造师、高级软件工程师、高级数据恢复工程师、高级数据库管理工程师、网络与信息安全工程师、系统集成项目管理工程师、高级智慧城市规划师、注册渗透测试工程师、信息系统集成及服务项目管理高级项目经理、工业互联网安全评估师、数据分析师等各个细分领域的专业人才。

4、 2021-9-24公告重大项目中标,金额1亿元。

劣势:

1、 市场区域集中。报告期各期,公司河北省内主营业务收入分别为24,805.83 万元、30,307.79 万元、29,621.22 万元和7,828.74 万元,占主营业务收入的比重分别为92.77%、85.94%、98.50%和96.78%。

2、 对单一不确定客户、重大项目存在依赖的风险。公司主要从事智慧城市业务,一般以项目形式承接业务,收入主要取决于公司中标情况、与客户签订的合同情况以及项目实施进展。智慧城市业务的部分项目单个合同体量较大,容易导致公司单个客户的收入占比较高。报告期内,公司第一大客户收入占营业收入的比例分别为18.99%、40.92%、19.79%和20.65%,客户较为集中。

3、 财务状况不佳。应收账款余额逐年增加。截至2021 年6 月末,公司应收账款(含合同资产)余额为18,408.74 万元,占资产总额的比例为49.28%;其中逾期金额为9,131.21 万元,现金流不佳。

4、 业绩存在季节性波动,主要收入集中在四季度确认。

5、 募投项目收益未明确。

结论是公司有一定技术实力,商业模式较为艰苦,资金压力较大。估值与可比公司相比有较大优势,可积极申购。拍脑袋开盘涨幅100%-120%。(仅供参考)

京公网安备 11010802031449号

京公网安备 11010802031449号