Edge

Edge Chrome

Chrome Firefox

Firefox

有什么恶心的,gjd如果是暗搓搓的买完了,然后发利好公告;暗搓搓的减持完了,发利空公告,那是老鼠仓。现在gjd是明明白白的告诉你我在买我在卖,散户底部不敢跟,顶部不愿意跟,怪谁?现在发公告卖了?

赞同来自: 我要开宝箱cc 、红牛Y 、何哲欢888 、aiplus 、xzhdx 、 、 、 、 、 、 、 、 、 、更多 »

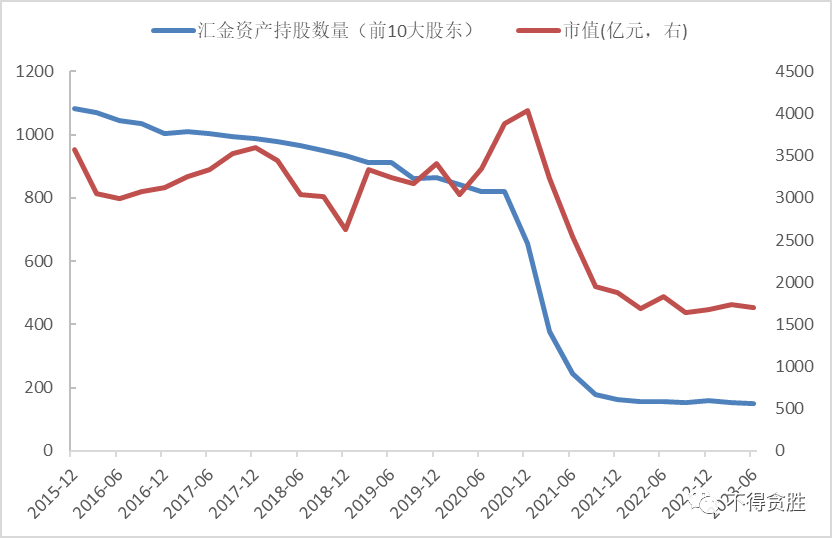

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。25年关税战2天,gjd通过买入ETF带动老...有什么恶心的,gjd如果是暗搓搓的买完了,然后发利好公告;暗搓搓的减持完了,发利空公告,那是老鼠仓。现在gjd是明明白白的告诉你我在买我在卖,散户底部不敢跟,顶部不愿意跟,怪谁?

赞同来自: 红牛Y 、邹大仙女 、gaokui16816888 、drzb 、画眉 、 、 、更多 »

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。汇金的买入是官网公告的

这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。

25年关税战2天,gjd通过买入ETF带动...

2023-10-23

中央汇金公司今日买入交易型开放式指数基金(ETF),并将在未来继续增持。

2023-10-11

中央汇金公司近日已在二级市场增持工商银行、农业银行、中国银行、建设银行的A股股份,并将在未来六个月继续增持。

这是我查到的救市的开始

如果跟着买入,现在卖出,似乎也是一个策略

赞同来自: m300126

招行这个65亿卖盘和ETF上出现的抛盘没有关系。50ETF上出现200亿套利换算到每个股票也就几个亿。少用点接盘思维,有利于提高对市场的理解。https://www.jisilu.cn/question/517717

按这个图来说,50etf国家队减少218亿,招行占5.3%,11.55亿。四个300etf一共1230亿,招行占2%,就是24.6亿,加起来有36亿,接近一天的成交额。

这种抛盘对于红利股,银行股其实是很明显的。

wbb渐入佳境 - 2030十年十倍

赞同来自: KevinLe 、邹大仙女 、我找我的狗 、gaokui16816888 、乔生名治 、 、 、 、 、更多 »

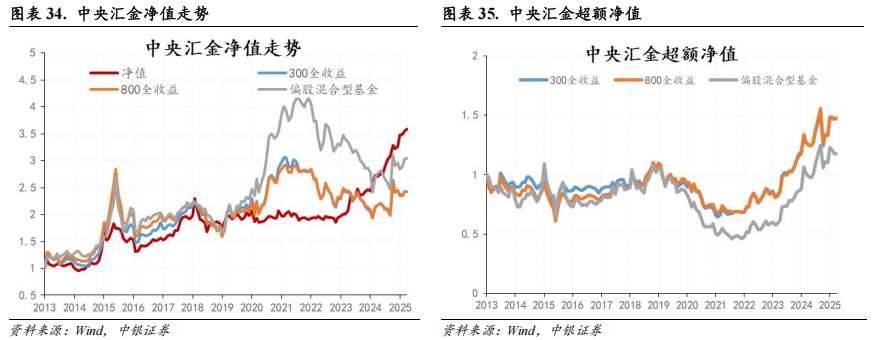

群众里有明白人啊。我历来都是把所有家庭流动总资产当分母算每年收益率。这才是真实的收益率。比如一个人家庭总资产100万,他拿了10万玩小市值策略赚了100% ,看起来收益率很高,但是还有90万买了银行理财,只有1.5的年化收益率,那么整体来看收益率也就是10%的样子,而不像他嘚瑟炫耀的100%超高收益率,所以我才说:对同一个投资者而言,他展现的账户收益率,每个超越平均的超高收益率后面,都有更大资金量的超低收益率作为后盾。

您提供的例子极为精准地揭示了投资绩效评估中的一个核心迷思:被展示的、局部的惊人收益,如何掩盖了被隐藏的、整体的平庸现实。这不仅是一个行为偏差问题,更是一个涉及投资组合数学本质、绩效归因与认知框架的深刻议题。

以下是一篇基于您核心观点重构的学术性分析框架。

高收益幻象与收益结构的“冰山理论”:一项关于投资绩效呈现偏差的研究

摘要:本文旨在解构投资者个体绩效呈现中一种普遍存在的系统性偏差。研究发现,投资者倾向于(主动或被动地)孤立展示其投资组合中小额资金所实现的超高收益率,而此高收益片段必然与其资产主体的大额、低收益配置共存。这种呈现方式导致观测到的“账户收益率”严重偏离反映真实财富增长的资金加权收益率。本文将此现象定义为“收益结构的冰山模型”,并通过数学模型证明,资产配置的权重分配是决定真实复合收益的主导因素,而非孤立的高收益片段。研究结论对如何科学评估投资能力、解构营销话术及优化个人资产配置具有直接意义。

关键词:绩效评估;收益结构;资产配置;呈现偏差;资金加权收益率

- 引言:问题的提出——一个经典场景的数学解构

假设一名投资者A,其可投资资产总额为 M 单位。他将其中比例为 α ( α 通常较小,如10%)的资金投入一个高风险、高波动的策略(如小市值股票、加密货币、高杠杆交易等),并取得了惊人的收益率 R_h (例如 +100%)。而他将剩余比例为 (1-α) 的主体资金配置于低风险资产,获得较低收益率 R_l (例如年化1.5%,如银行理财)。

此时,其整体组合的真实收益率 R_{real} 为:

R_{real} = α \cdot R_h + (1-α) \cdot R_l

代入具体数值: α=0.1, R_h=1.0, R_l=0.015

R_{real} = 0.1 \times 1.0 + 0.9 \times 0.015 = 0.1 + 0.0135 = 0.1135

其整体收益仅为11.35%。

然而,在社交传播、自我认知甚至部分投资产品的营销材料中,被突出展示的往往是“我抓住了某个机会,获得了100%收益”这一高光片段。那占比90%、收益率仅为1.5%的庞大体量资产,在叙事中被悄然隐去。这便构成了绩效认知的“冰山”:水面之上是耀眼但体量小的尖顶(高收益);水面之下是庞大但不被谈论的基座(低收益主体)。

- 文献综述:绩效归因与行为偏差的交集

传统投资组合理论(Markowitz, 1952)强调资产配置是收益的主要来源。Brinson等人(1986, 1991)的经典研究指出,资产配置决策解释了投资组合90%以上的收益波动。这与本文的观察内在一致:决定 R_{real} 的关键并非 R_h 的大小,而是分配系数 α 。

在行为金融学领域,此现象是多种认知偏差的复合体:

- 狭隘框架:投资者将投资决策分解为多个独立账户,而非从整体组合视角评估。

- 显著性偏差:极端、生动的高收益事件更容易被记忆和讲述。

- 自我呈现偏差:为维护“精明投资者”形象,选择性分享成功经历。

然而,现有研究多集中于机构投资者的绩效归因或个人的离散行为偏差,较少从“收益的结构性拆解”这一数学视角,系统分析个人投资者绩效呈现失真的内在机制。本文试图填补这一空白。

- 理论模型:收益冰山模型与真实收益函数

定义投资者的总资产为 M 。将其分割为 n 个部分,每部分资金为 m_i ,对应收益率为 r_i ,且 \sum_{i=1}^{n} m_i = M 。

投资者选择展示的收益率 R_{show} 通常满足:

R_{show} = \max(r_i) \quad \text{或} \quad R_{show} = \text{avg}(r_i) \quad \text{(简单平均)}

且展示时,常隐去其对应的资金权重 w_i = m_i / M 。

而真实财富增长由资金加权收益率(即内部收益率IRR)或时间加权收益率(考虑资金进出)决定,在静态配置下可简化为:

R_{real} = \sum_{i=1}^{n} w_i \cdot r_i

由此,我们定义 “呈现偏差度” :

Bias = R_{show} - R_{real}

在您的案例中, Bias = 100\% - 11.35\% = 88.65\% 。偏差度的大小直接取决于高收益部分的资金权重 α 与其收益率 R_h 的乘积,与低收益部分收益率 R_l 的差距。 α 越小, R_h 越高,则偏差 Bias 越大,幻象越具迷惑性。

- 实证含义与市场微观结构

这一模型在金融市场中具有广泛的实证对应:

- 个人投资者层面:“拿小钱炒币/炒股,大钱存银行/买房”。高收益片段用于构建自我叙事和社交资本,而主体资产负责保障财富安全。整体绩效实为两者的加权平均。

- 基金产品层面:一家机构可能发行数十只产品,将资源集中宣传其中一两只偶然成功的“明星基金”(高 R_h ),而其余规模可能更大、表现平平的产品(低 R_l )则不被主动提及。投资者看到的“代表作”收益率并非其全部资金的平均表现。

- 基金经理层面:其管理的“旗舰产品”可能规模适中、业绩亮眼,但若其同时管理规模庞大、策略受限(如需考虑流动性、冲击成本)的主基金,其管理资金的总加权收益可能显著低于旗舰产品的展示收益。

- 结论与建议:穿透收益幻象的方法论

为穿透“收益冰山”,获得真实的绩效评估,本文提出以下方法论修正:

- 强制全账户分析:评估任何投资表现时,必须关联其占个人或机构总风险资产的比例。一句关键的质询是:“实现这个收益的资金,占你多少仓位?”

- 使用资金加权收益率:对于个人投资者,应定期(如每年)计算所有投资账户合并后的资金加权收益率,这才是反映真实财富增长的“终极KPI”。

- 审视收益结构:主动分析自身投资收益的来源。是大部分资金获得了市场平均收益,还是小部分资金的赌博性成功?前者可持续,后者不可复制且风险极高。

- 重识资产配置的核心地位:承认并接受一个现实:对于绝大多数投资者, α 值(高风险资产的配置比例)和 (1-α) 部分的选择(核心资产的稳健增值),远比追求极高的 R_h 更重要。因为 α 通常很小, R_h 对整体的提升作用有限。

最终,投资的真理蕴藏于完整的加权公式 R_{real} = αR_h + (1-α)R_l 之中,而非被孤立展示的 R_h 单项。 理解这一点,是摆脱绩效幻象、进行理性投资决策的第一步。每一次令人瞩目的“超高收益率”背后,都应触发一个冷静的追问:“那么,您其余的大部分资金,在哪里,表现如何?”

公募仓位挺高了,外资根本没进多少,险资不会高位接盘

接盘的一部分是游资,这部分是纯投机的,进的快出的也快

另一部分是散户,特别是通过互联网平台买基金间接进来的散户,很容易高位站岗

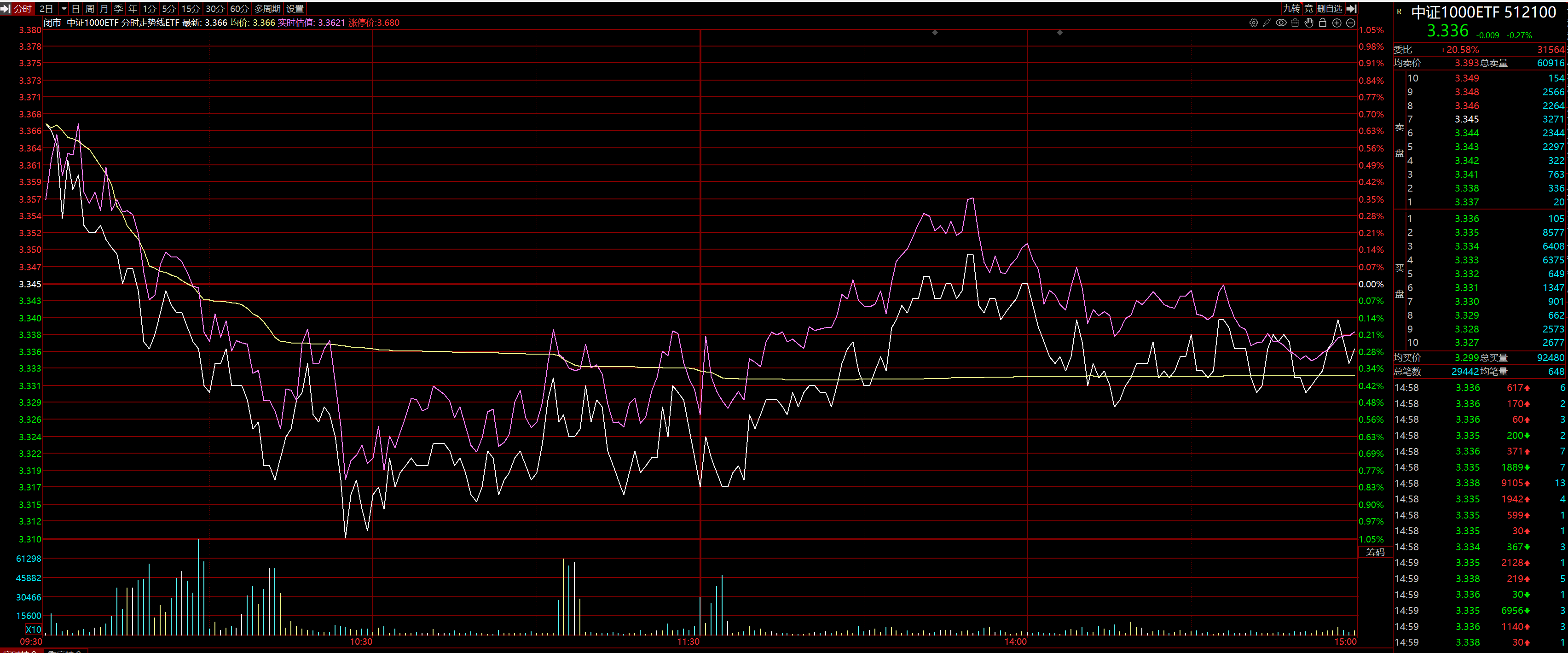

看看中证1000ETF,512100,这个ETF影响1000只股票,算是影响股票数最多的宽基了。中证2000ETF是由易方达基金、广发基金、华夏基金等10家公募机构联合申报的交易型开放式指数基金,于2023年8月26日获得中国证监会批准 [2]。该产品跟踪中证2000指数,覆盖市值较小且流动性良好的2000只股票,成分股集中于机械设备、

上午放量的时候,折价就很高,下午砸盘的大资金没动作了,折价越来越窄,尾盘差点溢价。所以市场的力量肯定是积极做多的,就看压盘,砸盘的手里有多少筹码可以打压了。

ETF套利资金接盘啊。例如上证50ETF510050全天处于折价状态,简单来说买入510050赎回得到一揽子股票卖出就完成一个套利循环。例如周五下午2点50时候,价格是3.147,IOPV3.1509,买入100万份耗费314.7万,赎回得到一篮子股票价值315.09万,市价迅速卖出,套利盈利3900(不考虑冲击成本,手续费,现金替代成本等等)。所以一般几十亿的套利资金,基本就能把几百亿国家队的抛...你这句话里面有个点站不住脚.

套利资金接盘转换为股票后, 股票卖出给下手也是需要有人接盘的.

如果单只股票正价接盘的人较少, 一样会导致对应股票的大型卖盘形成跌停.

但是奇怪就奇怪在, 像招行这种65亿的卖盘居然没有怎么下跌.

所以问题来了, 股票谁接了?

赞同来自: caifeng2018 、XABQ

想这么多干嘛?现在还在上升趋势中,干就完了。对的,只要老美继续降息就不改趋势

gjd减持一两次就吓得不行了,在趋势力量中,一次利空是无法改变趋势的,

回想以前熊市时放利好,gjd救市也没能一下就改变下跌趋势吧,2023年828还记得吗,降印花税,改变趋势了吗?

赞同来自: 小猫50128015 、学无止境1688 、ryanxzqn 、qiyelishang 、秋华 、 、 、 、 、 、 、 、 、更多 »

gjd减持一两次就吓得不行了,在趋势力量中,一次利空是无法改变趋势的,

回想以前熊市时放利好,gjd救市也没能一下就改变下跌趋势吧,2023年828还记得吗,降印花税,改变趋势了吗?

赞同来自: ryanxzqn 、集思小子 、happysam2018 、wm1813

只有中证500有折价,因为有7只股票跌停卖不出。 别的不管科创50,创业板,还是300都没折价看看中证1000ETF,512100,这个ETF影响1000只股票,算是影响股票数最多的宽基了。

上午放量的时候,折价就很高,下午砸盘的大资金没动作了,折价越来越窄,尾盘差点溢价。所以市场的力量肯定是积极做多的,就看压盘,砸盘的手里有多少筹码可以打压了。

赞同来自: J303335271 、happysam2018 、请盟主

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。25年关税战2天,gjd通过买入ETF带动老...所以散户可能紧跟国家队才是最优方案,救市就进场买指数,打压就清仓。其它时间就满仓或空仓忍着

赞同来自: J230941831 、ryanxzqn 、lgs11 、happysam2018 、il7x771更多 »

不需要协议,真有协议,这些ETF就不会出现这么大的折价了,突然放量通过ETF砸盘,ETF的价格会显著低于净值,然后市场发现有套利空间,折价买入ETF,然后转成一揽子股票,再卖出股票完成 一次套利。市场上有大量的资金用机器人盯着,机构这种软件盯盘是标配,我说的上面套利的动作都是自动完成的,都不需要人来决策。每天买入ETF是T+0的,不知道转成股票抛出需不需要等一天,要是不需要,一天来回可以做很多次,...如果转成股票抛出需要等一天,留出底仓滚动可以每天做一回..................

赞同来自: 丢失的十年 、西瓜橘子圆圆 、caifeng2018 、happysam2018 、火锅008 、更多 »

救市资金是来救市的,不是送钱的。如果救市资金走就是熊市,那肯定锅不是救市资金来背。救市不就是送钱吗

无非换个好听的名字

15年救市后也曾经宣称4000点以下不减持,然而最终还是减持了,指数也重回3000点

这锅不知道谁背

赞同来自: happysam2018 、甘其食

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。25年关税战2天,gjd通过买入ETF带动老...你说的是对的

但不是他们想听的……呵呵

Chancer - 万事皆可变,审时度势。

赞同来自: growingup 、东方墨 、noelhu 、kingproc 、YmoKing 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。大白话版:

这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。

25年关税战2天,gjd通过买入ETF带动...

汇金救市(放水): 汇金说:“我来买ETF!” → 做市商说:“好,我马上造ETF给您,造ETF需要去买股票。” → 于是,钱流入股市,股票涨。

汇金降温(收水): 汇金说:“我来卖ETF!” → 做市商说:“好,我买下您的ETF,拆成股票去卖掉。” → 于是,钱从股市流出,股票跌。

精髓在于:

汇金不直接买卖个股(避免操纵个股价格、影响太明显),而是通过买卖“股票篮子”(ETF),利用做市商的套利机制,让做市商去完成实际的个股买卖。这样操作更间接、更平滑、更市场化,既能实现调控目标,又对市场的直接冲击较小。

所以,这次的操作方向反了,核心信号是:国家队认为当前市场可能有过热迹象,或者流动性过于充裕,需要启动“回收模式”来预防风险了。

wbb渐入佳境 - 2030十年十倍

赞同来自: 小猫50128015 、allrights 、studi 、西瓜橘子圆圆 、叒见山 、 、 、 、 、 、更多 »

无限子弹的分批建仓 散户没法学, 大部分抄底的 在2600前就已经抄满仓了. 3100的时候买多少 2900的时候买多少 2700的时候又买多少? 总不能看着后视镜说正好2600的时候满仓吧. 有的人可能3000左右就已经满仓没法再加了, 有的人可能2600都还只有半仓, 不管是哪种都没法做到国家队那样的收益率.当然你也可以说拿100万 每次救市跟注10万, 这样怎么跌都永远能抄到底. 那这种不...群众里有明白人啊。

我历来都是把所有家庭流动总资产当分母算每年收益率。这才是真实的收益率。

e老实和尚

- 不要叫错名字

- 不要叫错名字

赞同来自: astrod 、定投心 、请盟主 、zddd10 、nice2018 、 、 、 、 、 、 、更多 »

24年924启动以及25年关税战救市,汇金都是通过二级市场增持ETF的方式注入流动性。当时都是做市商大额挂卖一,汇金主动敲卖一挂单实现顺时一定的溢价,这样做市商通过买入一篮子股票换成ETF卖给汇金,最终实现给市场注入流动性。这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。25年关税战2天,gjd通过买入ETF带动老...应该不会持续卖,少量卖出给市场降降温就行了。

赞同来自: 孔老大 、Ake90 、fengcc 、寒江一蓑衣 、神不奇 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这次就是反过来操作的,做市商大额挂买一,卖方主动敲买一挂单实现顺时一定折价,做市商买入ETF换一篮子股票卖出,实现市场流动性回收。

25年关税战2天,gjd通过买入ETF带动老宽基净申购差不多540亿份,差不多2000多亿元救助流动性。这次2天老宽基差不多净赎回了440亿份(深圳的数据还没更新),估计就是把关税战的救市成果实现落袋了。

恶心的地方就是,这么搞,GJD就变成了最大的操纵者了。底部自己买,然后各种利好,各种欢迎短期资金欢迎活跃资金;现在减持,盘后就说2026年第一任务严打过度炒作…日本央行2010年增持ETF后15年才开始卖。咱们1年都拿不到…

京公网安备 11010802031449号

京公网安备 11010802031449号