Edge

Edge Chrome

Chrome Firefox

Firefox这些文章基本在主贴:https://www.jisilu.cn/question/505135

都有更新,点击“只看楼主”,用Ctrl+F 搜索标题,就可轻易到达。

分为三块:

一、投资认知:

2025年2月11日:A股的收益并没有那么不堪,股票底部抬高的速度,超过了GDP

2025年2月18日:A股,就是要把握住A

2025年6月4日:不要当王明,要找到国情

2025年7月1日:贴水的钱比涨价的钱好

2025年10月21日:再论买入待涨不如高抛低吸

二、投资方法:

2025年8月5日:多策略的另一个好处

2025年9月4日:进一步体会到多策略的好处

2025年10月18日:很多意想不到的反向

2025年10月29日:再论多策略平抑波动的好处

2025年11月28日:为什么不要押一头

三、策略实操:

IM波段吃贴水:

2025年4月2日:一个策略,极大提升IM长持的性价比

双低转债:

2025年5月8日:增加一个双低转债策略

2025年7月14日:红利切换至双低转债

卖深虚认沽增强:

2025年5月30日:卖点深虚认沽

2025年10月14日:卖深虚沽也是一种吃贴水

2025年11月17日:卖了3手300深虚,聊胜于无

2025年12月16日:卖深虚看跌的尾部风险,核心是控制仓位

2025年12月23日:MO卖远期深虚put,甜点位

2025年12月30日:卖一些MO远期的深虚沽

期指价差吃贴水:

2025年9月30日:再加1手IM-IC价差

铁矿石吃贴水:

https://www.jisilu.cn/question/515455

---------------------------------------------------------------------

以前“地产教父”欧神说过一句很屌的话:构建以房贷为核心的资产包。

当然,现在看这句话相当错误,资产和负债搞反了,欧神也已经变成了抠神。

这几年投资实操下来,感觉我比较擅长的领域,也可以用一句话来概括:

构建以高抛低吸为核心的多种策略。

以股指期货吃贴水为起点(IC、IM吃贴水),衍生出多种策略,以下为了方便,假设总资金为1000万。

股指期货长持无脑吃贴水:

本质是一个:每个月可以确定高抛低吸做一次T的只收12%保证金的指数基金。

高抛低吸收益约10%/年。

要点:

最大的优点是不用全额付款,只需要12%保证金,而最大的黑洞也来自于此。

长期2倍以上杠杆、浮盈加仓、贴水加仓,让2024年1-2月,成为了很多人的噩梦,我也未能幸免。

此策略务必不能踩上一行的这三个坑。

1000万资金,我认为给此策略合适的仓位是1-3手(150-450万),最多4手,节省出来的资金干别的!干别的!干别的!

股指期货波段吃贴水:

在容易大跌的12月、1月、4月,换成IH、红利、转债等防守仓位,其余9个月吃贴水。

高抛低吸收益约7%/年。

回测来看,极大的改善了性价比,规避了几次大跌的期指,贴水/回撤比显著增强,吃起来更爽。

缺点:

日历效应有可能失效,25年如果机械的执行,确实失效了。

从这一点看,很难说波段吃贴水和无脑吃贴水哪个更强,大乔小乔哪个好?正逢春深,不如都锁了。

卖深虚认沽增强:

高抛低吸收益5%/年。

因为期货有贴水,MO的平值认沽,时间价值肯定要超过贴水,否则没人会买。

这也导致MO的深虚认沽,时间价值也相当大,比如现在7600点,6600点的深虚认沽,时间价值达到40点/月。

优点:

买IM是7600成本吃贴水,卖深虚是6400/6600成本吃贴水,95%以上的概率到期要归零。

如果亏了,A股的尿性,直接换成期指搏反弹,胜率和赔率都很不错,参考22年4月、24年1月、25年4月。

要点:

先要有期指底仓,能吃到指数上涨的收益,再加上卖深虚的增强,不要搞反了。

数量不能太多,1000万资金卖150手深虚肯定是不行的,

极限就是和期指底仓相当,1手期指配2手深虚,基本可以把贴水收益增强50%,从10%增至15%。

期指价差吃贴水:

IM-IC:年化4%的价差吃贴水

IM-IF:年化8%的价差吃贴水

单边吃贴水隔几年就来一次40%以上的最大回撤,价差吃贴水则把回撤控制到很小,代价是贴水也小了。

铁矿石吃贴水+卖深虚+网格:

本质是一个和股指几乎没有相关性的吃贴水,仓位控制在100万以内,极端低价时不超过150万。

双低转债:

双低值高了,就抛,双低值低了,就吸,下有债底,打地鼠收益。

主板垃圾:

市值高了,就抛,市值低了,就吸,下有壳底,打地鼠收益。

北交垃圾:

30cm A来A去的主板垃圾。

----------------------------------------------------------

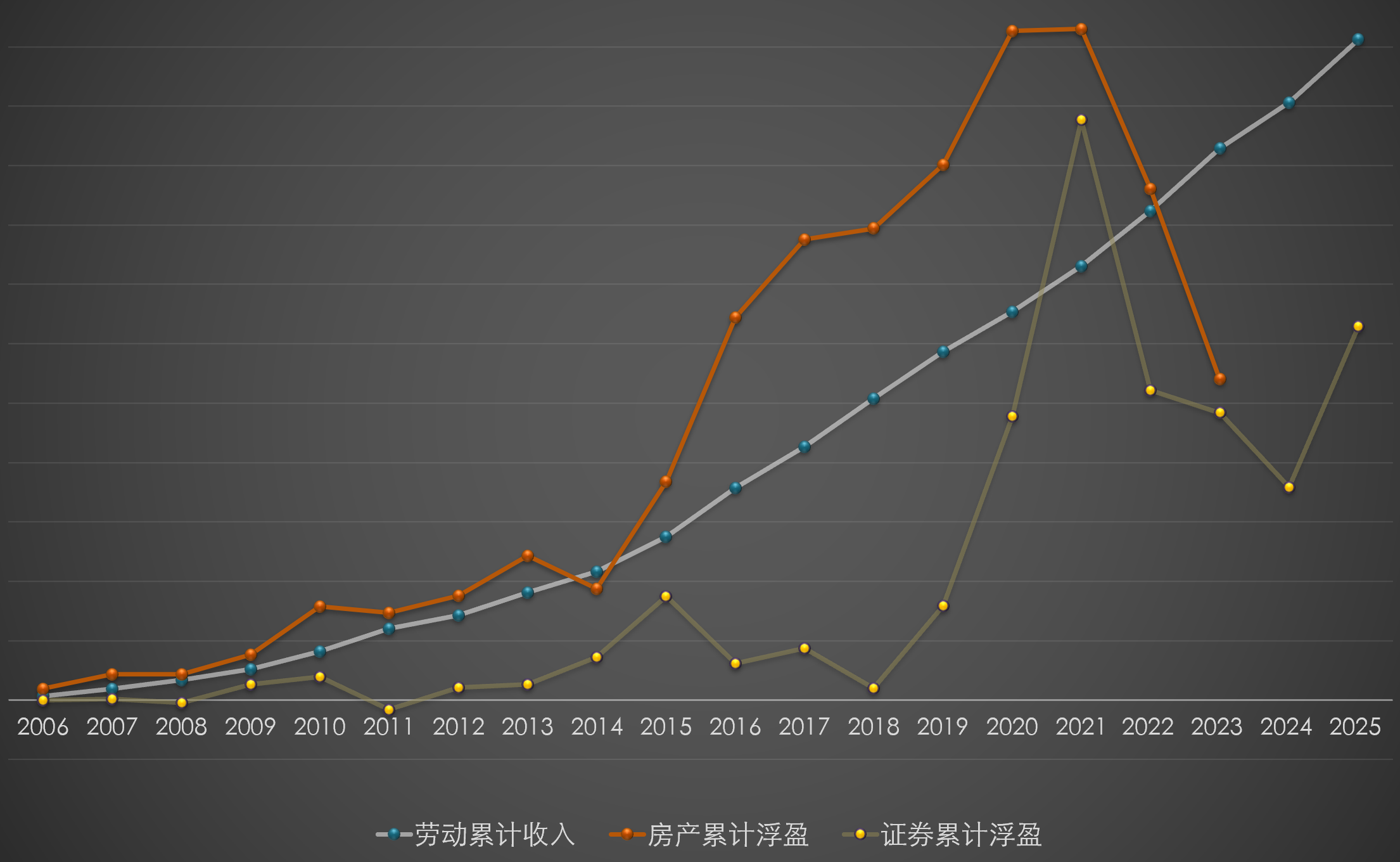

2025年是毕业的第二十年了,期间房产、证券都有过高光时刻。

房产浮盈一度非常巨大,24、25年还没统计出来,估计接近归零了;

证券浮盈老是赚几年亏几年,把21年扣掉也算是新高了,不扣掉还在努力爬坑中;

劳动收入当然不可能亏,目前劳动收入接近投资收入的2倍。

2010-2011年就是高收入了,

2016-2019年有副业收入,

2022-2025年副业没了主业又上了一个台阶。

在中国,一个行业很难红火超过十年,能在同一个公司干了20年,还能再创辉煌,也深感十分幸运。

现在工作和投资结合的比较紧,能明显感觉得到,二者相辅相成,双涡轮增压的促进效应。

网上能看到的实盘更新,多数都是每年都赚,十年十倍以上。

目前我距离这个水平还相差很远,但也脱离了买入待涨、研究政策的阶段,这一年多进步不小,也对未来很有信心。

祝愿看到这里的朋友,都能突破自我,一起进击。

赞同来自: zddd10 、skyblue777 、Cogitators 、dingo49 、等待等待牛市 、 、 、 、 、更多 »

本周回血了,今年重新回到水上, 1.2%了,上周跌至-5%。

目前垃圾股和IM合计占比8成,仓位略高,后面应该有反弹。

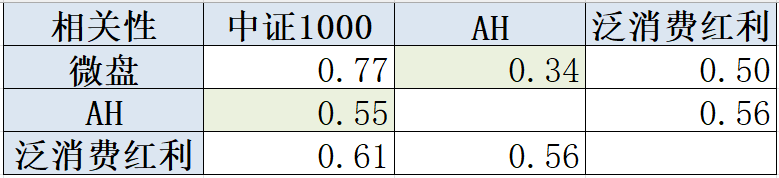

计划等反弹后,把垃圾股仓位降一些,增加一些逻辑上相关性较低的策略。

目前看,纳指和AH,和垃圾股/IM的相关性是最低的,

计划回血后换一些仓位。

消费红利肯定是在低位,排序再靠后一些。

纳指QDII非常容易做出增强。

2016-2026年,周度相关性

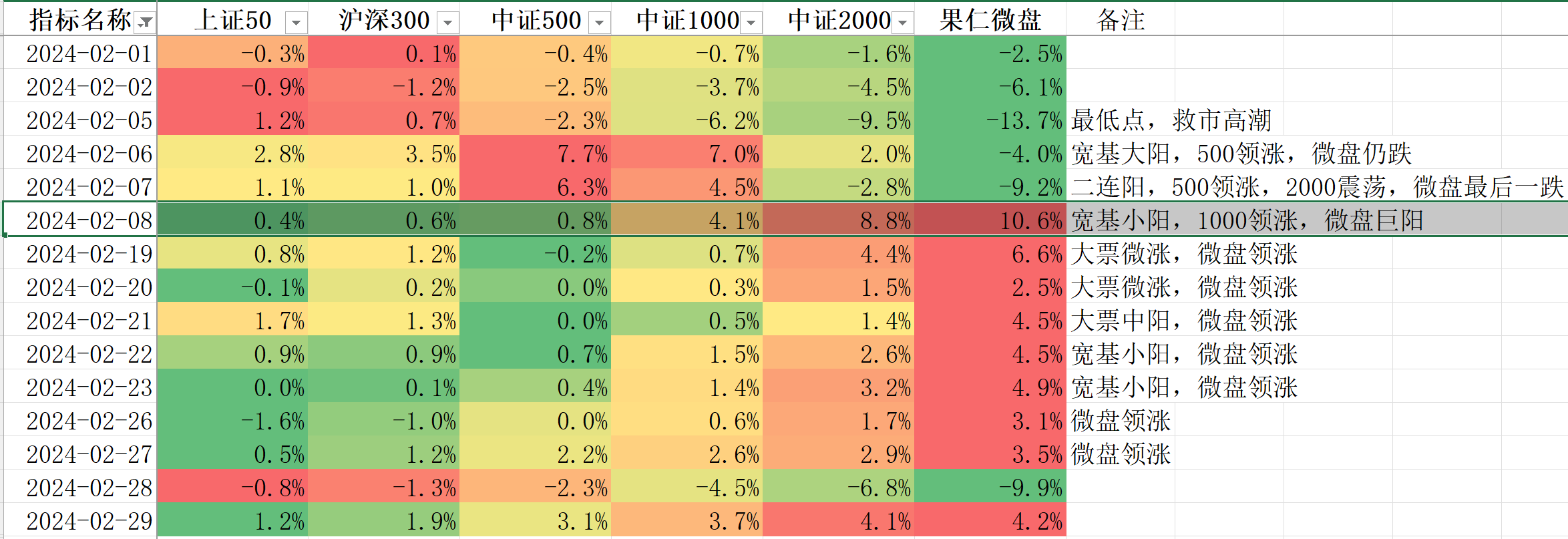

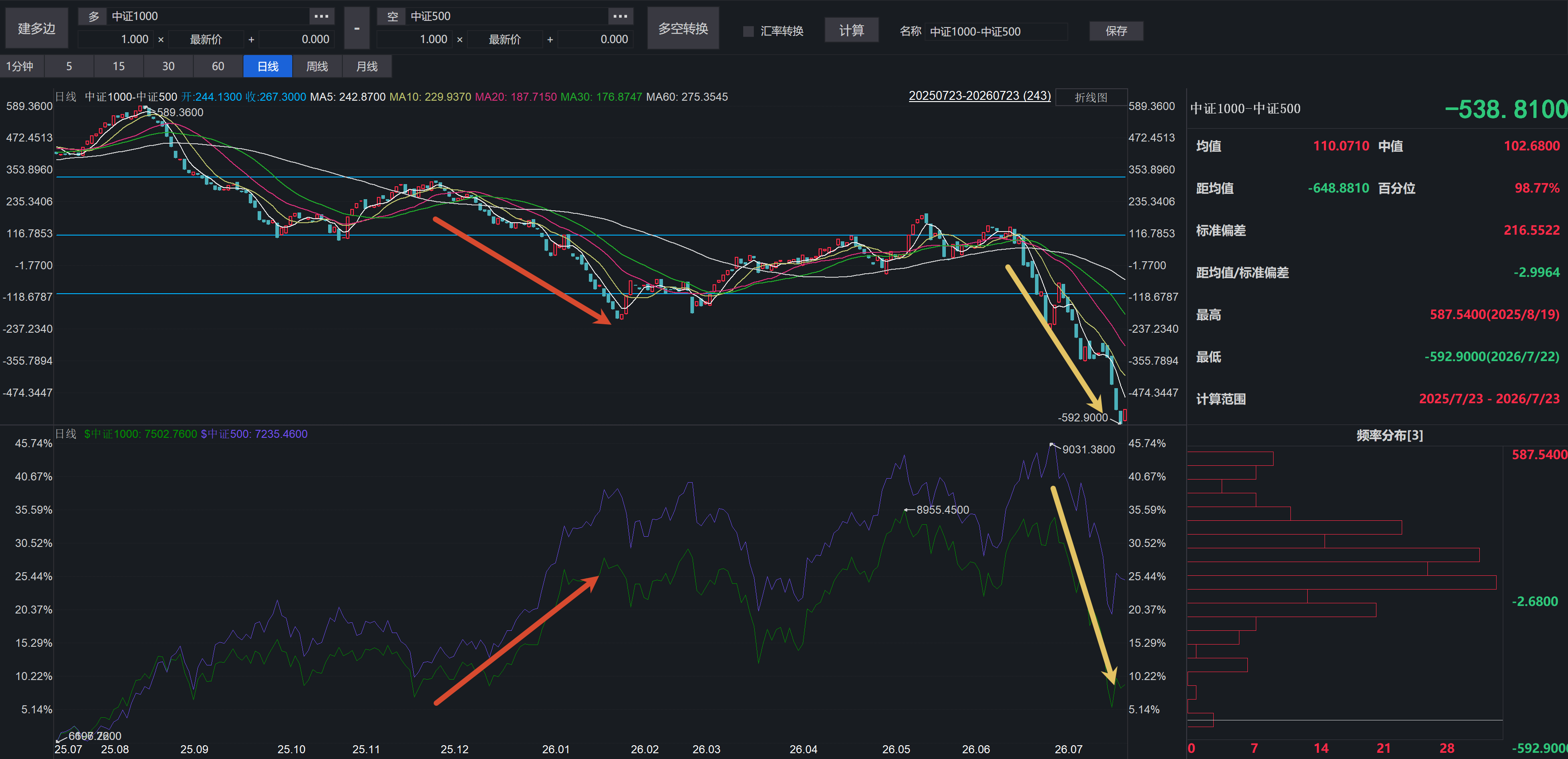

2026年7月23日:50、300、500、1000、垃圾,依次见底我看的数据历史最低点了,但是还没反弹迹象,可能在路上了。。。

1. 垃圾股的24年2月8日?

24年2月5日,首次郭嘉队救市行情,

50、300、500、1000、垃圾,依次见底。

这次垃圾股没有24年爆仓那么惨(不让期指做空,导致无法对冲,只能卖股票,导致爆仓),

本质上和21年初的赛道股吸血更像一些。

对照24年初行情,7月23日比较像2月8日,

24年行情,未来七个交易日,因为垃圾...

另外你站的角度有问题,你站的角度应该是投资者的角度,一个企业上市只会圈钱,业绩稀烂,股价常年暴跌,根本就不会带来正收益,那它不是垃圾是什么?而你站的角度是税务或者就业的角度。这种高度不是咱这种小老百姓可以站的感觉这位的戾气很重,是不是亏急眼了。

赞同来自: specialelf 、NichoLin

发现楼主很喜欢把小市值称为垃圾股。能上市的,不管规模大小,已经超过无数的小微企业了,其中很多是实业中枢,甚至是细分领域龙头。统一称垃圾股不太合适吧。另外你站的角度有问题,你站的角度应该是投资者的角度,一个企业上市只会圈钱,业绩稀烂,股价常年暴跌,根本就不会带来正收益,那它不是垃圾是什么?而你站的角度是税务或者就业的角度。这种高度不是咱这种小老百姓可以站的

赞同来自: eckeels 、shiyouiy 、dingo49 、丢失的十年 、pppppp 、 、 、 、 、 、更多 »

1. 垃圾股的24年2月8日?

24年2月5日,首次郭嘉队救市行情,

50、300、500、1000、垃圾,依次见底。

这次垃圾股没有24年爆仓那么惨(不让期指做空,导致无法对冲,只能卖股票,导致爆仓),

本质上和21年初的赛道股吸血更像一些。

对照24年初行情,7月23日比较像2月8日,

24年行情,未来七个交易日,因为垃圾出清最干净,垃圾股都是最靓的仔。

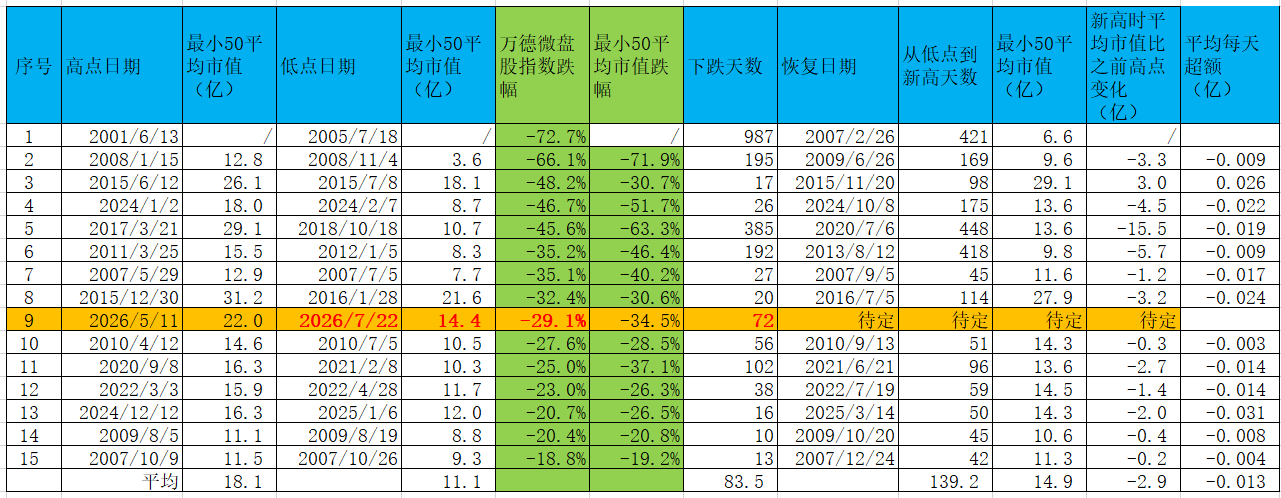

垃圾股行情,在近十年,基本是第二惨了(借用dingo的图)。

- IM-IC的两次史低

26年1月的创史低,主要应该和500与1000的持仓行业有关,500重仓的有色当时表现很强。

26年7月的创史低,主要应该和大小盘表现有关,个股中位数涨幅持续被指数吊打。

如果类似24年2月行情,后期有望持续修复(屁股也是这么想的)。

赞同来自: zddd10 、不懂的太多 、blank赵 、丢失的十年 、rochellef1 、 、 、 、 、 、更多 »

捏神,会不会牛已死,已经走熊了?我观察证件会的一系列从上而下的动作,绝对是得到上头意志、各层级全力配合、资源管够的。

估计他的目标是:今年上证要收阳线,那就年底怎么也要在4000点,

底线就是3800点,沪深300 4500点。

500、1000,跌多了自然也会有人来买,

1000能护住了,垃圾股也不至于跌到10亿市值。

全球股市也没有在走熊市,

真要A股走熊了,就低点换成IM继续多1-2手吃贴水呗,又不是没亏过,吓不死人。

就看手里的仓位:

垃圾股已经跌了32%,不可能割肉的,就是死扛;

MO如果卖沽到期亏的,就换成IM,6600点成本,吃吃贴水死不了;

IM,本来就没打算做波动,继续吃贴水;

IM-IC,现在历史最低了,不敢加仓,也不可能割肉吧;

转债,今年还是+3%,钱不够了就卖转债换IM;

纳指,今年+20%,钱还不够(不太可能了),这个也可以卖。

垃圾股、IM,哪怕熊三年,第四年也是要翻倍的,加倍还给你。

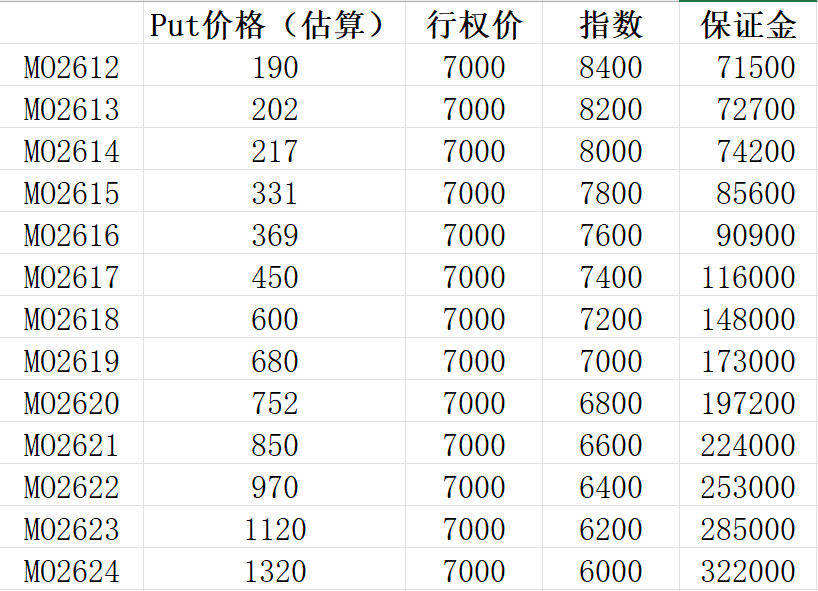

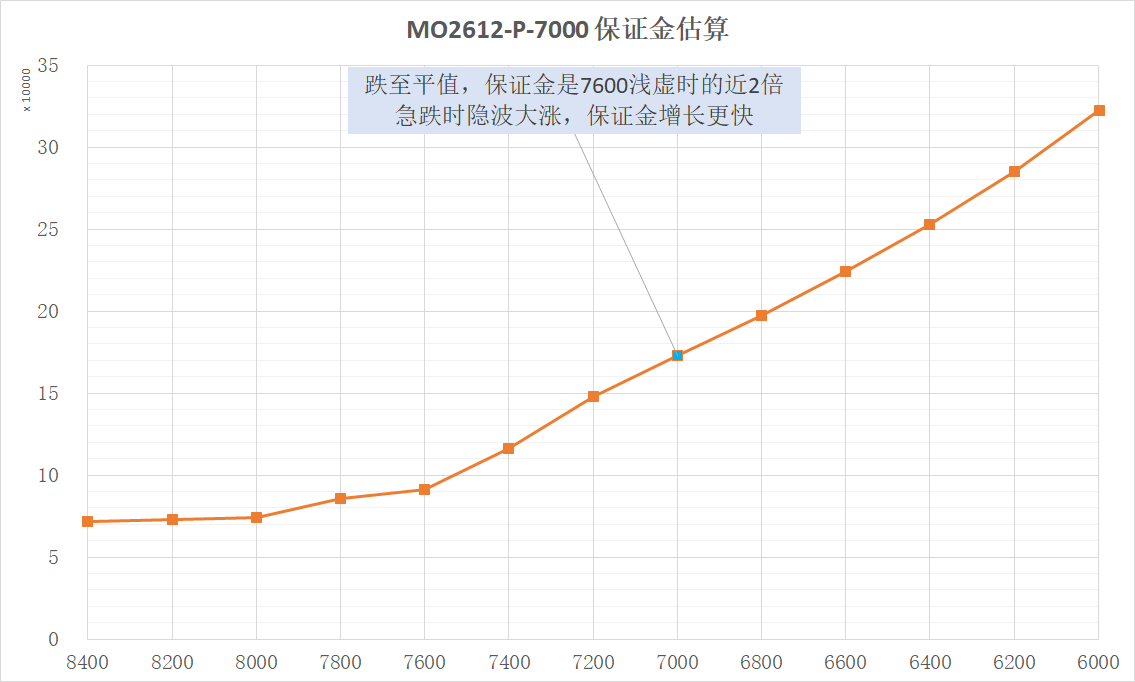

2026年7月21日:卖沽吃了大屎了……把卖深虚沽的保证金模拟了一下,以MO2612-P-7000为例。这波行情,前面是慢慢跌(7月16日前都还好),到了浅虚之后是快跌(7月17日-21日),跌至浅实值。 慢跌至浅虚7600点,保证金9万快跌至平值,保证金17万,快跌至浅实值(6800点),保证金20万。 2手MO快跌至6800点(周一周二低点附近),占用40万保证金,怪不得周一保证金补起来呼呼...怎么不试下换月下移,时间价值不变,考虑接货就平移做下月卖实值沽,我这波也是8月P7000换9月P6800又被打到换到了10月P6400加了点仓位,保持时间价值一致。牺牲了点时间,但是保证金压力不大。

6000点卖P7000价格1320的话,保证金应该是222000元。Put@7000,如果指数跌倒6000点,期权结算价1320的话,保证金系数按13%,那么我计算的sell put保证金是210000。其中132000是权利金,78000是波动风险。(由于此时波动风险已大于最低保障45000,所以在计算sell put保证金时取波动风险)

PS: 卖沽保证金=(合约当日结算价×合约乘数)+Max(标的指数当日收盘价×合约乘数×合约保证金调整系数 - 虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数)

2026年7月21日:卖沽吃了大屎了……哪怕真如你所说跌到6000点的时候两张7000P要66万保证金,占一手IM市值的55%,这是完全不公平的说法,那不是真的占用66万,因为权利金收入有26万,只占用40万而已。况且你66万是错误的。当然,你要是说从9000点跌到6000点,前期权利金收入只有一点点,那真的占用了66万,这也不对,因为你要是买一手IM的话,已经亏了60万,加上6000点占用的15万左右,IM占用75万了。占比还62.5%了呢。

把卖深虚沽的保证金模拟了一下,以MO2612-P-7000为例。

这波行情,前面是慢慢跌(7月16日前都还好),

到了浅虚之后是快跌(7月17日-21日),跌至浅实值。

慢跌至浅虚7600点,保证金9万

快跌至平值,保证金17万,

快跌至浅实值(6800点),保证金20万。

2手MO快跌至6800点(周一周二低点附近),占用40万保证金,

怪不得周...

卖沽跌到深度实值的时候,平了换im+卖购。可以省不少保证金。如果后面反弹,卖购变深度实值,就平了im和卖购。换卖沽,又可以省不少保证金。股指期货没有这个保证金优惠吧?股指期货和期权有保证金优惠吗?请教!

卖沽跌到深度实值的时候,平了换im+卖购。可以省不少保证金。如果后面反弹,卖购变深度实值,就平了im和卖购。换卖沽,又可以省不少保证金。这个具体怎么操作?是多im再卖购吗?卖哪个点位的购?

2026年7月21日:卖沽吃了大屎了……把卖深虚沽的保证金模拟了一下,以MO2612-P-7000为例。这波行情,前面是慢慢跌(7月16日前都还好),到了浅虚之后是快跌(7月17日-21日),跌至浅实值。慢跌至浅虚7600点,保证金9万快跌至平值,保证金17万,快跌至浅实值(6800点),保证金20万。2手MO快跌至6800点(周一周二低点附近),占用40万保证金,怪不得周一保证金补起来呼呼的,...卖沽跌到深度实值的时候,平了换im+卖购。可以省不少保证金。

如果后面反弹,卖购变深度实值,就平了im和卖购。换卖沽,又可以省不少保证金。

赞同来自: jiangdongqu 、定投心 、LONGqing123 、yongwc 、onme 、 、更多 »

把卖深虚沽的保证金模拟了一下,以MO2612-P-7000为例。

这波行情,前面是慢慢跌(7月16日前都还好),

到了浅虚之后是快跌(7月17日-21日),跌至浅实值。

慢跌至浅虚7600点,保证金9万

快跌至平值,保证金17万,

快跌至浅实值(6800点),保证金20万。

2手MO快跌至6800点(周一周二低点附近),占用40万保证金,

怪不得周一保证金补起来呼呼的,补了80万。

跌至6000点,实值1000点,2手MO占用66万保证金,1手IM市值120万,大约是市值的55%。

而且这种时候,距离到期还远,时间价值非常大,平仓期权换IM的话,非常吃亏。

我这个卖深虚沽,到期亏了就换成IM的策略,基本要等到到期才能换。

除非跌至深度实值了,时间价值≈贴水,可以换。

最差情况,2手的保证金,要从开仓时的15万增加至66万(9000点跌至6000点),

虽然24年2月也就最多跌了2080点,

但是这两天如果国嘉队没买,去杠杆的话,6700点是肯定止不住的。

后面这个策略的仓位还要进一步降低。

今天1000反包了,垃圾股还是没翻红。

把昨天卖的3个转债,买回来了(不是原班人马),基本没损失,也是神了……

这波短期跌幅远超407和323两次,也是个压力测试,看来之前按323的行情做准备,压力还不够大。

2026年7月20日:捏总发了工资还完房贷还剩几万,工资相当高。

丢盔卸甲的一天,保证金就补了8次,刚开始5万5万,后来10万10万,再后来20万,

下午刚发的工资还了房贷,剩下的也补进去几万。

卖了3个涨幅最大的转债,以防明天继续跌。

这次跌幅超过了323和407,确实是有点措手不及,尤其是IM-IC仓位,天天吃翔。

又是一堂生动的教学课,说明仓位还是高了,后面MO/HO/IO到期,还要降一些才行。

周日国新发文明确买入,大量公司提前公...

捏总不但投资厉害,工作也厉害!

2026年7月20日:丢盔卸甲的一天,保证金就补了8次,刚开始5万5万,后来10万10万,再后来20万,下午刚发的工资还了房贷,剩下的也补进去几万。卖了3个涨幅最大的转债,以防明天继续跌。这次跌幅超过了323和407,确实是有点措手不及,尤其是IM-IC仓位,天天吃翔。又是一堂生动的教学课,说明仓位还是高了,后面MO/HO/IO到期,还要降一些才行。周日国新发文明确买入,大量公司提前公布业绩,周...工资真的高,羡慕嫉妒

赞同来自: bumoji 、specialelf 、孤独的长线客 、丢失的十年 、SpikeJetFaye 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

丢盔卸甲的一天,保证金就补了8次,刚开始5万5万,后来10万10万,再后来20万,

下午刚发的工资还了房贷,剩下的也补进去几万。

卖了3个涨幅最大的转债,以防明天继续跌。

这次跌幅超过了323和407,确实是有点措手不及,尤其是IM-IC仓位,天天吃翔。

又是一堂生动的教学课,说明仓位还是高了,后面MO/HO/IO到期,还要降一些才行。

周日国新发文明确买入,大量公司提前公布业绩,周一证监会紧急召开座谈会,

上周和这周一,国家队持续买入,周一下午买入量较大。

一般这种救市行情,50和300会先见底翻红,然后是500,最后是1000、微盘,

估计1000和微盘,周二周三就能见到底部,开始回血。

周五和周一,明显是在杀融资盘了,再坚持一下。

卖深虚MO策略的后半段,即:到期后如果亏了,就换成IM继续吃贴水。

现在也到了经受考验的时候了。

差不多6600点保本,6600点以下,吃贴水,应该也不算太差。

越是惨的时候,也是要有信仰,就是无脑信、无脑干,顶住,估计周二周三怎么也要见底了。

国家队救市的时候,300、500、1000依次见底,去年407-409、24年205-208,都是这样。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

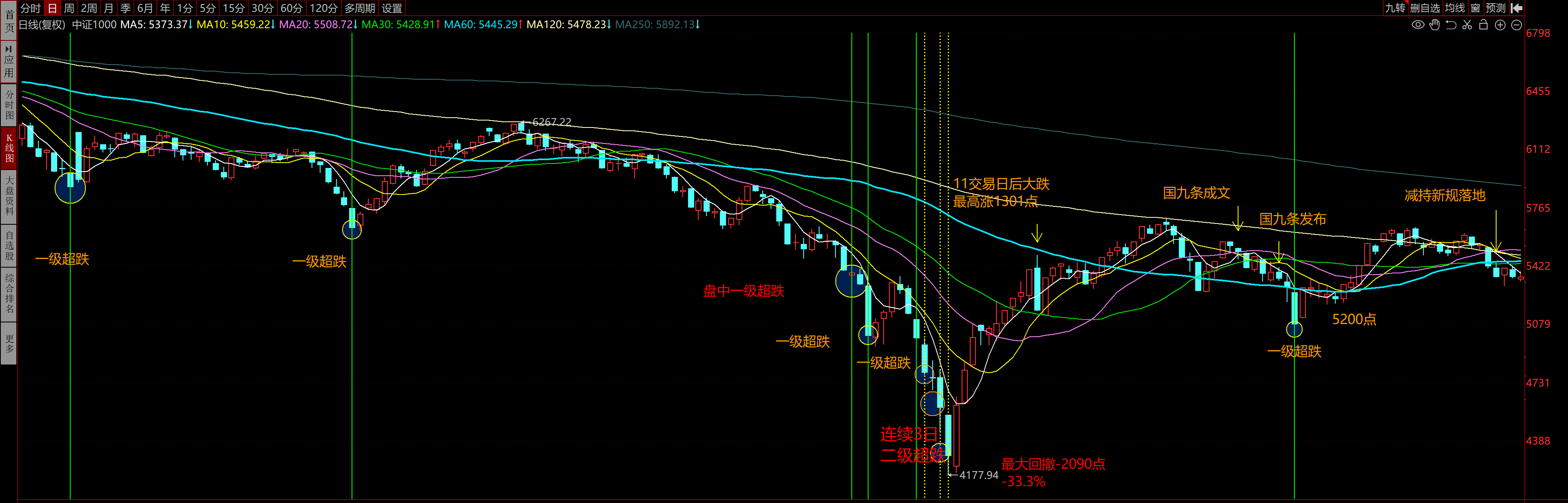

2026年7月17日:本周-5.6%,年度收益基本归零今天正好7月股指结算,感觉空头有点想一把摁死多头的感觉

7月7日卖了1手MO2612-P-7000,没想到这波回撤,比24年初还快。

24年初,1000最大回撤2090点。

这波两星期就回撤1780点(-19.9%)。

无论从绝对值、跌幅看,和25年4月7日非常接近了。

冷眼也提示今天上午就达到了二级超跌。

除非是大熊市,否则二级超跌基本都是中期低点。

哪怕是大熊市(24年924前,跌这么多也...

赞同来自: 孤独的长线客 、snoooker 、定投心 、bigbear2046 、NichoLin 、 、 、 、 、 、 、 、 、 、更多 »

7月7日卖了1手MO2612-P-7000,没想到这波回撤,比24年初还快。

24年初,1000最大回撤2090点。

这波两星期就回撤1780点(-19.9%)。

无论从绝对值、跌幅看,和25年4月7日非常接近了。

冷眼也提示今天上午就达到了二级超跌。

除非是大熊市,否则二级超跌基本都是中期低点。

哪怕是大熊市(24年924前,跌这么多也必然会有较大反弹)。

今年前低是3月23日,323到717,微盘跌-9%,1000跌-3%,

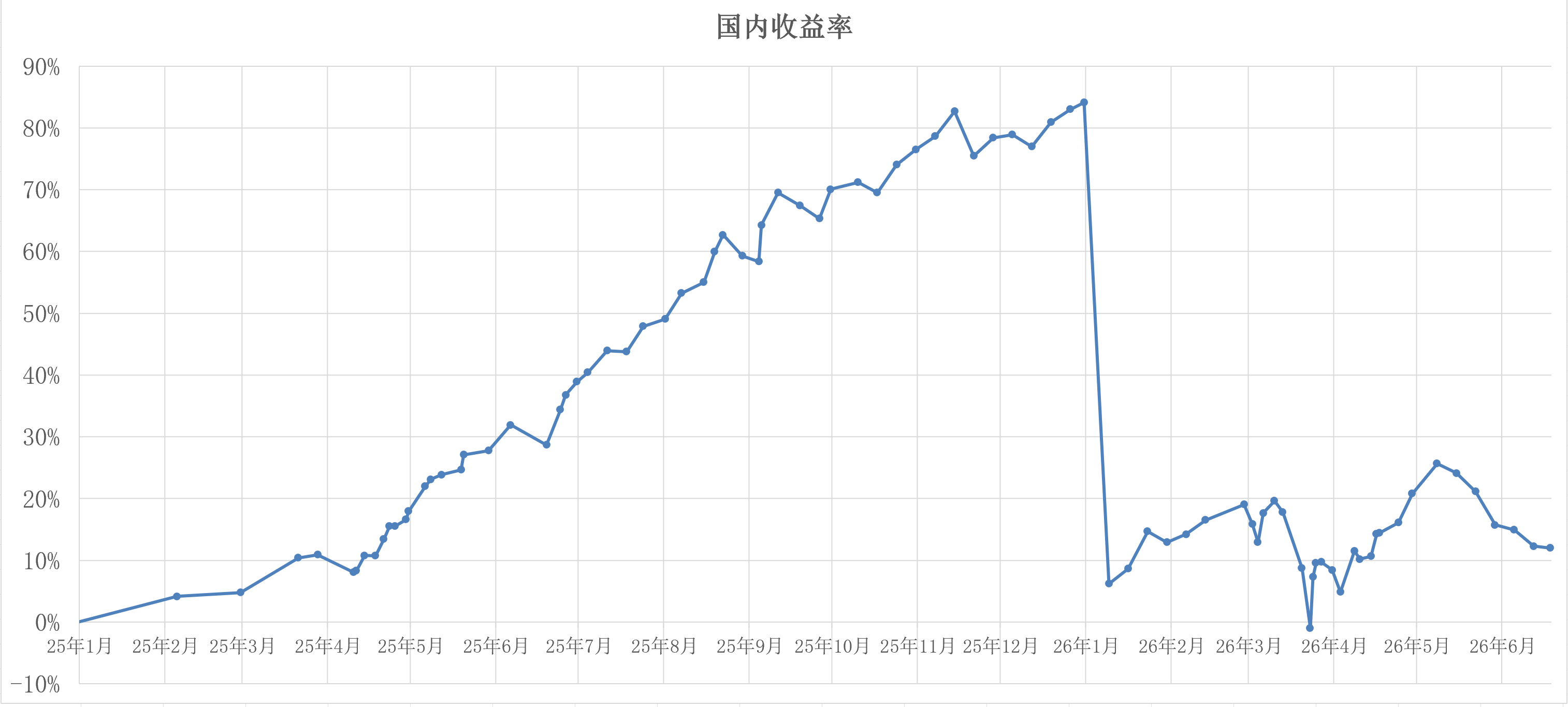

我的总账净值(今年以来)从-1.3%到+0.4%,还有一点点收益,已经算很不错了。

卖沽的仓位还要再降一点。

虽然大亏很不爽,但是在两个主策略都是跌的情况下,还有正收益,说明整体策略还可以,信心又足了一些。

赞同来自: j江海人 、丢失的十年 、wind2012 、李药师 、pppppp 、 、 、更多 »

本周

垃圾股+5.6%,转债+4.7%,靠这两个回了点血,年度收益回到+10.2%

指数跷跷板,估计跌不深,卖了2手IO2609-P-4500。

看垃圾股的K线,几乎和21年初那波茅指数挤兑行情一样,最大回撤都在25-28%。

估计再有2-3个月,回到前高问题不大。

AI能带来多少收益不知道,你让我选,拿着套了敢不割肉的,我还是拿纳指,

A股这些搞硬件搞配套的,很容易就扩产了,涨10倍再跌80%,是常事,A上A下。

而达子台子微子谷子这些,可不是别人扩产就能提供同质化产品的。

PE 20出头的纳指,和PE 100的A股AI,我们这种老头子还是拿纳指踏实些,跌多了无脑补。

A股的AI,设好条件单,破位敢割,也不是不能搞,涨了敢追跌了就要敢割,万万不能格局,最后渣都不剩。

2026年7月2日:卖出MO2609-P-4500 2手应该是IO,MO做的多打顺手了吧

924以来,沪深300几次大回撤,分别是500、510、236、340、439点,

所以可考虑在回撤200+点/300+点时,少量卖沽,

确保在回撤500点时能保本。

今天110卖出MO2609-P-4500 2手,到期4390点可保本。

再跌100点,还可再卖少量。

赞同来自: 朝阳南街 、我丢了 、songshubaba 、npc小许

924以来,沪深300几次大回撤,分别是500、510、236、340、439点,

所以可考虑在回撤200+点/300+点时,少量卖沽,

确保在回撤500点时能保本。

今天110卖出IO2609-P-4500 2手,到期4390点可保本。

再跌100点,还可再卖少量。

赞同来自: 我丢了 、刘荆歌 、我心安然 、木辙 、等待等待牛市更多 »

对于科技炒作降温:

监管层改变了以往零散监管的节奏,在6月中下旬发起了多轮大规模、集中式的上市公司风险提示和澄清公告,直接给市场“泼冷水”。6月17日晚的“全面降温”: 超过70家A股公司深夜集中发布异动或风险提示。

6月23日的“硬科技高标精准打击”: 监管层再次引导46家公司集中提示风险,直接覆盖了月涨幅巨大的硬科技人气股,包括中船特气(月涨幅曾超120%)、香农芯创、源杰科技、晶升股份等AI及半导体高标个股。

6月下旬,长盈通、中船特气等热点科技标的被交易所公开列入“重点监控”名单,对于频繁拉抬股价、恶意封涨停的游资账户采取限制交易等强监管措施。

6月上旬,证监会高层公开批评部分公募基金存在“赌押赛道、风格漂移”的现象。

7月1日前后:寒武纪、兆易创新、雅克科技雅克科技等密集发布股票交易异常波动公告。

放松小票重组:

6月17日,吴清:大力支持上市公司并购及再融资。7月1日:恒尚节能(市值20多亿)从做建筑幕墙跨界去收购企业级SSD存储公司(金胜电子),算是一个重组放松的强烈信号,属于“务实性松绑”,而非“无底线放开”。

没有绝对的好坏,有时候投资还是大条一点好,太精细化管理了,会无所适从。楼主一个季度换一次,一年四次,我半年换一次,一年2次。每次都是有摩擦的,这个成本在移仓价格突变时,摩擦成本不小的(有利的,也有不利的)现在用无限易移仓,摩擦成本低了很多。日均贴水和年化贴水,这个不用这么精细,到期日只有一周的日均贴水再高,不一定比到期日3个月的好,因为等你把这一周的高贴水吃完,3个月后到期的贴水又变化了谢谢

赞同来自: 阿彪12345678

谢谢,我是不明白:日均贴水/年化百分百/历史百分位,这三个指标用哪个好?或者任意一个,对比其历史数据,这次感谢没有绝对的好坏,有时候投资还是大条一点好,太精细化管理了,会无所适从。

楼主一个季度换一次,一年四次,我半年换一次,一年2次。

每次都是有摩擦的,这个成本在移仓价格突变时,摩擦成本不小的(有利的,也有不利的)

现在用无限易移仓,摩擦成本低了很多。

日均贴水和年化贴水,这个不用这么精细,到期日只有一周的日均贴水再高,不一定比到期日3个月的好,因为等你把这一周的高贴水吃完,3个月后到期的贴水又变化了

本周所有策略尽墨,-4.4%,连亏七周了,今年收益还剩6.7%。

认识的朋友基本都是0收益甚至水下了。

6月没有买科创的,都很难,连纳指都给干成负的了,内存硬盘涨,把互联网真巨头都搞跌了。

涨价太多,最后会导致需求减少的。

https://mp.weixin.qq.com/s/IEHXwTQF7Qrgcarsf7mugw

赞同来自: xiuzhenxw

你好大神,您的经历我也有过,有时候仓位太重下跌时候扛不住在底部割肉了,反省了,以后也是降低仓位,有个问题,为啥不可以直接买I’m 2612,而是每季度换仓呢?一次性吃完整个年度的折水不好吗?这是我自己无法参透的,希望大神看到帮忙回复一下,谢谢远期贴水不够大,比如说直接买吃800点贴水一年,三个月换一次能吃900-1000点一年。

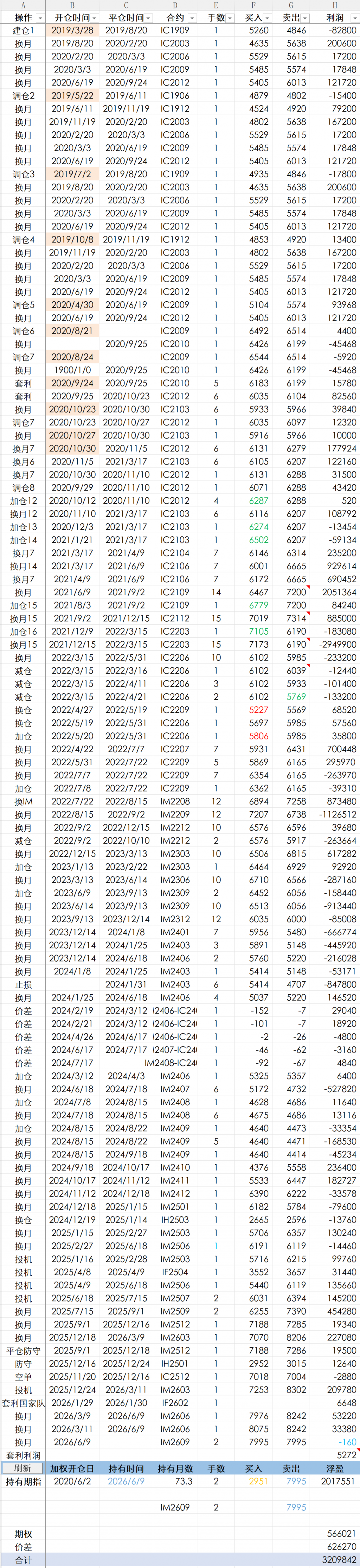

2026年6月9日:IM2606移至2609今天换季贴水达到了-240多,-247,IM2606移仓至IM2609。看了自己的交易单,心里还是很惆怅。如果19年开始,直接2手吃贴水,收益应该也有200万,而我加加减减,最多时候持仓16手,后来数次在低点被动割肉,到现在也只有201万收益,算上价差、期权,也只有320万,再次证明了“使用¼凯利仓位”是多么重要,而试图用高杆杠+主观择时来增强收益,至...你好大神,您的经历我也有过,有时候仓位太重下跌时候扛不住在底部割肉了,反省了,以后也是降低仓位,有个问题,为啥不可以直接买I’m 2612,而是每季度换仓呢?一次性吃完整个年度的折水不好吗?这是我自己无法参透的,希望大神看到帮忙回复一下,谢谢

赞同来自: 小猫50128015 、npc小许

本周垃圾股拉胯,IM和纳指强势。

操作:

1. -4买入IM-IC2609 2手,三个月相对于指数贴水接近100点了,平常是50-60点。

前几天IM-IC2606是134点卖出的2手。

- 铁矿石把网格的全部接回来了,回到10手,成本降至602。

最近一个多月,头号主力垃圾股开盘就是个跌,体感非常差,今年已经-1.4%。

一算总账,年度+11.7%倒也还行……

请问老师:类似IC2606-IC2607的策略为什么后来做的少了(或者不做了),什么条件适合做这种策略,谢谢这种机会很少的,比如说一个月正常是贴50点,他贴10点甚至升水,就做一下贴水扩大。

正常来说,贴40点、贴60点,都没法做。

2026年6月9日:IM2606移至2609今天换季贴水达到了-240多,-247,IM2606移仓至IM2609。 看了自己的交易单,心里还是很惆怅。如果19年开始,直接2手吃贴水,收益应该也有200万,而我加加减减,最多时候持仓16手,后来数次在低点被动割肉,到现在也只有201万收益,算上价差、期权,也只有320万,再次证明了“使用¼凯利仓位”是多么重要,而试图用高杆杠+主观择时来增强收益,...请问老师:类似IC2606-IC2607的策略为什么后来做的少了(或者不做了),什么条件适合做这种策略,谢谢

赞同来自: 小猫50128015 、blank赵 、Cogitators 、YmoKing 、火龙果与榴莲 、 、 、 、 、 、 、 、 、 、更多 »

连亏5周,今年收益率从最高点24.2%回撤至11.8%。

今年行情赚钱难度较大,尤其是反转类策略。

垃圾股指数今年-1%,我实盘+2%,年初拿着票不动,有+14%,但是做垃圾股的不太可能拿着不动,肯定要高抛低吸的。

转债我实盘5.5%,转债等权5.7%

300 +3%,500/1000 +8%,个股中位数 -9%。

实盘四个主要策略:

- 垃圾股 +3%

- IM +14%

- 转债 +5%

- 标普科技 +15%

标普科技是3月底4月初用北交所和转债仓位切换了一些,其余都是闷头满仓的。

剩下铁矿石、IM-IC、卖看跌期权,有一些利润,大约各贡献不到1%,合计不到3%。

连亏五周体感相当差,不过看收益率,也有两位数,考虑到主仓垃圾股基本没赚钱,也挺不错了。

标普科技仓位后续还想再增加一些,等机会,

黄金也跌下来了,想了几天,觉得优先级低于纳指,以后再说。

赞同来自: specialelf 、小猫50128015 、豆一 、何哲欢888 、菠菜咋样 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天换季贴水达到了-240多,-247,IM2606移仓至IM2609。

看了自己的交易单,心里还是很惆怅。

如果19年开始,直接2手吃贴水,收益应该也有200万,

而我加加减减,最多时候持仓16手,后来数次在低点被动割肉,

到现在也只有201万收益,

算上价差、期权,也只有320万,

再次证明了“使用¼凯利仓位”是多么重要,

而试图用高杆杠+主观择时来增强收益,至少对于我这个水平和运气来说,是多么的愚蠢。

发小的期指账户,大部分时间2-3手,偶尔做一单价差、期权,利润也没比我少多少。

不过现在2手IM的市值也是320万,成本降到0了,

已经变成一个小印钞机,就无脑继续滚动下去吧,

无脑滚动也是个策略,至少不吃亏。

现在1手一年的贴水有900-1000点,18-20万,顶一个科技公务员收入了,还要什么自行车。

成本低的仓位,有巨大的心理优势,这种仓位不能丢了,丢了以后,就没这么大的心理优势了。

想想13年买美股时标普只有1400点,现在*5了,我天天研究、折腾,还不如直接躺在哪里,

哈哈,当时标普PE几乎是这15年的最低点,而你能看到的研究、报告,都说他贵、要崩。

世界是复杂的,股市的发展是远超个人的理解的,主观判断,90%的时候,比不上躺平 let it run。

当然,这里主要说的是标普,但是,你不能说IM,100%就不能达到标普这个程度,

起码我吃了几年贴水,成本降到0了……

赞同来自: 清香蝴蝶兰 、我丢了 、朝阳南街 、流沙少帅 、llvll 、 、更多 »

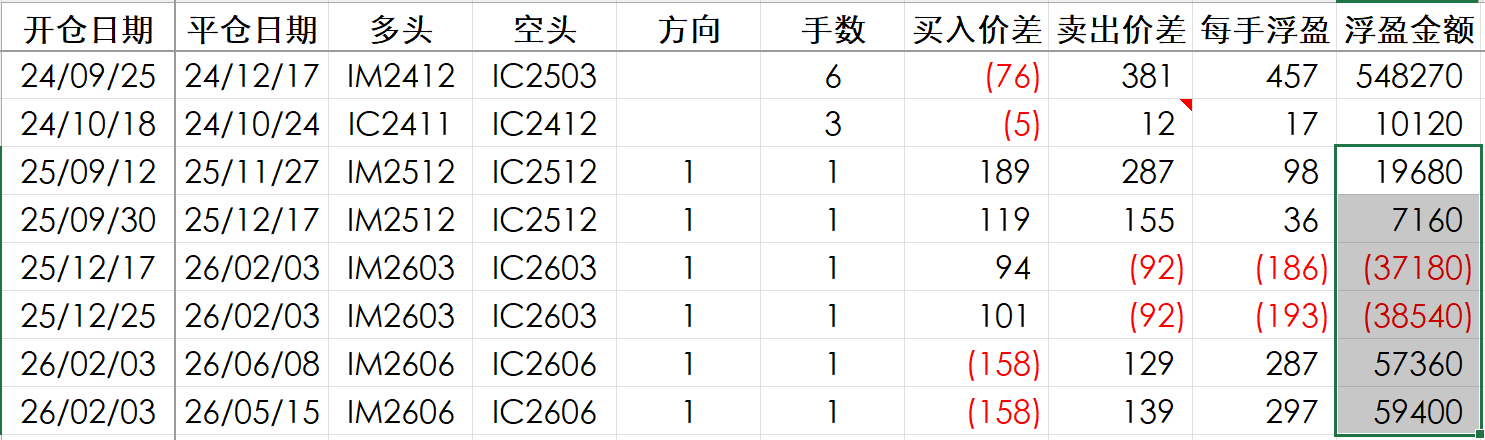

今天期货价差比指数高30点,剩余1手IM-IC2606也平仓了。

这一轮不如前几次顺利,从25年9月开始,均价154入场做多,均价134平仓,

只看点数还是亏的,吃了点贴水,最后盈利67000。

按40万占用保证金算,年化也只有20%+,最大亏损大概有13万。

如果价差没有如预期那样走高,靠吃贴水回本,收益比较低,回撤比较大。

不过这段时间也起到了平滑净值的作用,稍微做一点还是可以的,仓位千万不能大。

后面打算引入一些网格仓位,100点左右的网格。

铁矿石接回来9手了,这K线,大A套小A的……

赞同来自: 小猫50128015 、何哲欢888 、zddd10 、我丢了 、haglz 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周-0.8%,今年14.5%。

半年14.5%其实相当不错了,不过连亏四周,体感还是不大好,尤其垃圾股每天开盘就是个跌。

本周把溢价10-11%的纳指、溢价7%的标普科技换成QQQ和VGT了,溢价低了再换回来,A股的韭菜真的猛,也不是熊市啊,汇率还在升值啊,纳指的QDII竟然能干到10%+的溢价率。

笑纳了。

上证50和沪深300之前都卖了些浅虚的put,上证50的成了实值了,沪深300的成了深虚了。

这两个玩意今年的涨幅差距已经到了10%,找谁说理去?

仓位里面目前美股科技的比例还略低,黄金目前还没有,以后高抛之后,看看有没有机会低吸一些。

黄金的看跌期权,900左右的,年化10%左右,感觉不大换算,还没动手。

小兄弟在研究用择时来减少回撤的方法,我感觉还是分仓低相关的策略,对于大多数人舒服一些。

这两天有人提到E大的策略,E大是我非常尊重的人,水平远高于我。

带初学者赚钱是难度极大的事情,我回想了一下自己现在的策略,

垃圾股,这个不可能带初学者干,资金大了买不了的;

IM,这个更不可能带初学者干了,只能用500/1000增强平替;

转债轮动,这个也不可能带初学者干,资金容量太小;

美股科技,这个也不可能,买一份就能把基金公司外汇额度买光了,场内有溢价,自己搞可以,带队不行的;

铁矿石,初学者怎么搞,开户都开不了。

而且站在16-17年,你很难去选出黄金、纳指,这些东西,

500、恒生、中概、医药、消费,都是当时非常好的东西,

你自己的账户,几万到几百万,醒悟了,可以从恒生直接切到纳指,

你带着几百亿的资金,拿着医药、消费、恒生,跌了好多年的玩意,

怎么可能全部切换到你想要的“优质资产”,

十年前,消费医药中概房子,那也是优质的不能再优质的资产。

带着两三个人,和带着两三百万人的队伍打仗,完全不是一个概念。

很多人根本体会不到这其中的差距。

领导一个14亿人的国家,要组织起来团结起来,这得多难?

你就说能不能把你爹你妈你丈母娘老丈人儿子女儿团结起来,全都听你的?

反正我爹总觉得全世界都想骗他的养老金,你怎么破?

赞同来自: 我心安然 、llvll 、zddd10 、等待等待牛市 、xiaomi78 、更多 »

今年A股的5000多只个股,中位数涨幅截止到5月31日,是-5%。

而通达信的880009,全A中位数,每天以中位数涨跌幅作为指数涨跌幅,涨幅是-21%。

为什么会出现这么大的偏差?

少部分票持续上涨,而大量的票,偶尔大涨,大部分时间阴跌,就会造成这种行情。

所以今年指数挺强,多策略表现也尚可,但是体感很差。

5月亏了不少,全仓年收益15%,主要是垃圾股拉的太稀了。

今天回了点血,2%吧。

乐观点看,只要是牛市环境,垃圾股很少连跌两个月,

往前数是:

24年1-2月(大大熊市)

20年12月-21年1月(茅指数虹吸导致的小票熊市)

17、18年,小票熊市,连跌几个月的情况挺多。

6月回血的概率还是比较大的。

赞同来自: 小猫50128015 、gentlehai 、流沙少帅

准备金足够的情况下这么玩确实可以,就是得防着暴跌后现金资产的大幅度消耗。你说的非常对,保证金是最大的风险。

100万现金最多开30万保证金的这种深虚卖沽,最好25万以内,再多了必然会出事。

3月23日,我就给搞得比较狼狈。

目前初步控制在:

涨到高位了,保证金不超过60万;

跌了较多了,保证金不超过100万。

急跌的时候,保证金需求增长非常快。

京公网安备 11010802031449号

京公网安备 11010802031449号