Edge

Edge Chrome

Chrome Firefox

Firefox

护城河道理我明白

为什么要选有护城河的公司我也明白

但到了具体实践感觉很难找到所谓有护城河的公司,或者找到的不够多

为什么糖果公司有,蛋糕公司却没有

刀片这么简单的产品怎么还有护城河? 那按摩椅为什么没护城河

最后巴菲特建议,你找5-10家有竞争力的公司做个组合

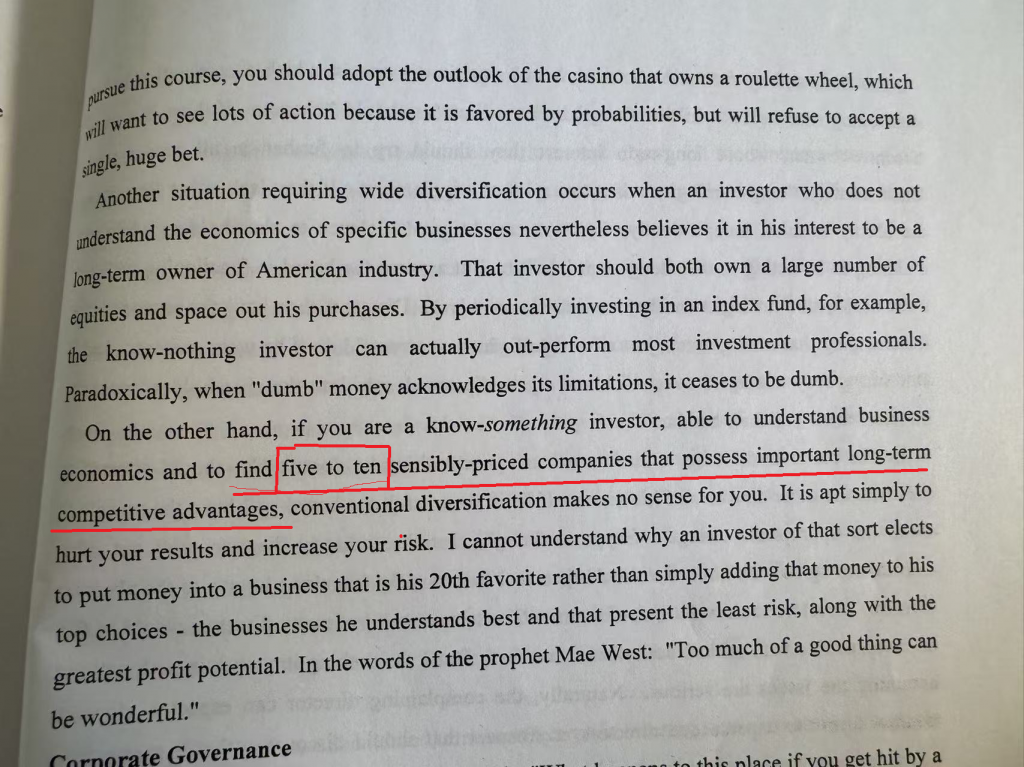

那好吧,你能找出来吗?必须最少说5家,当然大家可能都说腾讯茅台,我先替大家说了

必须5家以上,必须5家以上,必须5家以上,重要的事情说三遍

赞同来自: jiandanno1

我的建业还是大类资产配置全球同类资产指数>单个国家指数>单个行业指数>单个个债>单个个股嗐,一直在大a 玩个股,属于楼主资产配置里面最劣后的品种,难怪没赚到钱。

楼主前面两个有推荐的吗?黄金等大宗etf 、标普纳指?

赞同来自: 晋级的菜头 、KevinLe 、J924631828 、菠菜咋样 、J750731463 、 、 、 、更多 »

芒格最后一次访谈,说了,投资这件事情,非常难。他六七十岁的时候,就知道这个事情很难,99岁的时候,觉得更难了。说的很对,不过我还有几点其他想法:

巴菲特最后一封信,也自谦说,他运气太好了,投胎在美国最好的时代。如果在古代,他就是第一个被饿死的。如果在其他贫弱落后国家,他也会是最惨的那一类。

二老喜欢投消费、金融,以及地方性报纸。互联网兴起后,就不投报纸媒体了。

芒格最后检讨过,他们也干过不太好的事情,在水牛城买了一家报纸,然后用价...

1、很多人觉得护城河就必须是高科技或者好品牌亦或者垄断,但我觉得也许有些低附加值的行业也能做到护城河,比方可乐,其实有很多替代品,但只有可乐做到了垄断并把畅饮根植到大家的脑海里,再比如六个核桃、涪陵榨菜、老干妈、安琪酵母、海天酱油、恒顺香醋、万华化学等等。

2、另外,很多人看好一个公司总是觉得价格太高不合适,要等跌下来再买,这个观点值得商榷,比方你看好长江电力,28元你觉得贵了,等跌下来再买,那么是不是28元就是长期的顶?如果不是,你什么时候买不都可以么?如果你觉得28元风险太大,那么还买它干嘛?

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: Hanrui 、KevinLe 、牵复在中 、jdbfbh98 、好奇心135 、更多 »

巴菲特最后一封信,也自谦说,他运气太好了,投胎在美国最好的时代。如果在古代,他就是第一个被饿死的。如果在其他贫弱落后国家,他也会是最惨的那一类。

二老喜欢投消费、金融,以及地方性报纸。互联网兴起后,就不投报纸媒体了。

芒格最后检讨过,他们也干过不太好的事情,在水牛城买了一家报纸,然后用价格战,想把同城的另一家报纸给挤垮,还被人家给告了。芒格最后觉得,他们当初的作法有些不够道德,不应该那么干。

巴菲特不相信科技股,认为迭代太快,且投资太多。注意,他买苹果,不是科技股,是消费股,是轻奢类的消费品。有一天,巴菲特家族的一个晚辈,苹果手机弄丢了,然后就迫不及待地要去买个新的。巴菲特注意到了,然后问芒格:你觉得,这像不像过节之前,大家都去排队买喜诗糖果 ?

不过,他们很有耐心,一直等苹果的买点,好像是回落到10倍PE的时候下手的。

最后,有护城河的公司,也需要等一个公道的价格 !!!

茅台,是,你有必要2500买吗 ?

腾讯,是,300港币不买,现在600多港币,能买吗 ?

长江电力,也应该是,可这价格 .....;

京沪高铁,算一个,价格也不够便宜;

国有大行,是,可现在这价格.....,

PDD,是不是 ?

一线城市,中心城区,地段好,品质不错的房子,是不是在路上 ?但是这个因为限购,对大家不公平,所以不算是吧。

谢谢集友分享,我去研究一下巨化,不过,估计超过我的认知水平了。

芒格说的对,这事,非常难。

散户收益率低下的最大原因就是追求所谓的确定性,就像追求所谓的护城河一样对企业来说,最大的护城河就是不断前进,这个业务倒下了,股价倒下来不要紧,继续开拓新业务继续猛干,这就是股价最大的护城河说的是通威嘛,哈哈

猪饲料不挣钱,就做光伏了

赞同来自: hippohippo 、标准普通人

物业管理股:碧桂园服务/恒大服务/雅生活服务/融创服务补充一下:

1定价错误:跟房产一起跌倒白送(碧服现金差不多200亿,约等于股值,10亿平管理面积,200亿营收,20亿净利润的物管白送)

2未定价的大型平台入口(家政/房产交易/租赁/物流/小商超等,做为小区管家,天然占据区位优势)

3难替代性:除非业主自治(很少/很难),小区必然需要物管服务,马太效应明显

4商业模式优异:轻资产,强现金流(预收物管费)...

1.恒大很干净,已经差不多跟房产爹切割干净了,在卖身葬父中(接盘侠如果是国企大公子或者爆发户的话可能会暴涨,反之....),在管面积好像是7亿还是8亿平。我觉得不如碧服。我就买了个位数仓位就涨上去了(买的时候比碧服性价比高,现在已经40%浮盈,今天冲高好像就是在博弈周末出卖身消息。啥时候比碧服贵太多的时候会切回碧服。

2.碧服短期不要想大涨,因为涨不符合大股东利益(大股东就怕地产的债主打物业的主意,早早的就在做各种风险隔离,大部分股份放到基金里面,剩下的1/3股份又通过关联借款抵押给物业公司,这下债主就不好追溯了,毕竟碧服和碧正式关系是兄弟而不是父子,雅生活服务就是反面,父子关联,所以哪个惨。因为地产还没了断债务,所以大股东应是不希望物业涨的,涨上去不好交代。但其实想涨也没用,物业现在是路边一条。好消息是化斋好像是要有结果了)。

3. 物业可能还要熬一熬,你看各种利好都不涨(回购/化斋),有风吹草动就死给你看。难啊

我看财报现金只有106亿呀?请再次确认一下?派息/回购注销/关联借款(12.5亿,大股东股份抵押,低风险),还有些啥,现金就消失了。

其实当现金是假的也不是不行,10亿平在管面积全国第一这个总造不了假

物业管理股:碧桂园服务/恒大服务/雅生活服务/融创服务请推荐几只,最近在找打新门票股。

1定价错误:跟房产一起跌倒白送(碧服现金差不多200亿,约等于股值,10亿平管理面积,200亿营收,20亿净利润的物管白送)

2未定价的大型平台入口(家政/房产交易/租赁/物流/小商超等,做为小区管家,天然占据区位优势)

3难替代性:除非业主自治(很少/很难),小区必然需要物管服务,马太效应明显

4商业模式优异:轻资产,强现金流(预收物管费)...

物业管理股:碧桂园服务/恒大服务/雅生活服务/融创服务我看财报现金只有106亿呀?请再次确认一下?

1定价错误:跟房产一起跌倒白送(碧服现金差不多200亿,约等于股值,10亿平管理面积,200亿营收,20亿净利润的物管白送)

2未定价的大型平台入口(家政/房产交易/租赁/物流/小商超等,做为小区管家,天然占据区位优势)

3难替代性:除非业主自治(很少/很难),小区必然需要物管服务,马太效应明显

4商业模式优异:轻资产,强现金流(预收物管费)...

赞同来自: 你猜再猜 、Tom20221130

既然提到YouTube 那你觉得B站的护城河如何呢虽然我是b站重度用户,但对b站关注不多。

只是有一个风险提醒一下,国外互联网公司可以自建光纤网络,而国内骨干网被运营商垄断,所以运营商在不断从视频等大流量网站吸血,严重影响视频网站盈利能力。

赞同来自: 投资旗舰 、addy5280 、hippohippo 、you123a 、Casstiel 、 、 、 、 、 、更多 »

1定价错误:跟房产一起跌倒白送(碧服现金差不多200亿,约等于股值,10亿平管理面积,200亿营收,20亿净利润的物管白送)

2未定价的大型平台入口(家政/房产交易/租赁/物流/小商超等,做为小区管家,天然占据区位优势)

3难替代性:除非业主自治(很少/很难),小区必然需要物管服务,马太效应明显

4商业模式优异:轻资产,强现金流(预收物管费)。物管挣得是真钱。

5长期股价低迷的风险:没刮风,龙也得在地上盘着。鬼故事天天有,与房产爹一起挨打。但股价低才好买进收租,每年5%红利,高风险(没有,至少比ai链低)高收益。

总之,认可房产繁华已逝,大江东去不可留。但物管可比妙龄,虽坠风尘,明珠蒙尘必有未来。

已持有20%重仓,慢慢加仓中

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: J559226485 、KevinLe 、stevenszhou 、跑路皮皮 、狂奔的奶牛更多 »

国家电网,中国烟草,中国电信,移动。。。;

更倾向于,在行业相对低迷时,价格历史点位处于低位,买入行业ETF;

做得更大些,直接买国家或地区的ETF;

宏观,中观,微观,难度绝对是指数级增长;

搞定中观行业,普通人已是神人了;

至于微观的公司,建议放弃;

譬如,

美德法日印,巴西ETF

东南亚ETF,含印量很高;

鬼知道,东南亚南亚四国哪个公司未来几年会不会飞黄腾达;

但国家应该还在,灭国的概率相对较小,非洲国家可能会分裂,如苏丹,分裂南北,还在一直内战,几年已经血流成河;

赞同来自: zoudianhua 、llllpp2016 、KevinLe

flushz - 新手,非价投

赞同来自: c447279704 、丢失的十年 、跑路皮皮 、心已飞远 、huwubin218 、 、 、更多 »

造纸行业的最小规模经济性不大,不然不能以规模来评判竞争优势天赋型护城河的公司太少了,因为资源禀赋之所以能成为护城河,就是因为其稀缺性。

老挝造林算一个,但不造林也无伤大雅

说聚焦主业吧,老哥应该是举例子晨鸣

不过太阳的竞争优势到底是啥呢

论坛上还没有看过还凑合的说法

而对于大部分后天护城河的公司,

人,领路人,是一个企业最核心的资产,也是最核心的护城河。

我其实说过很多次了,只不过你不认同而已,所以护城河这玩意千人千面。

赞同来自: hippohippo 、丢失的十年 、laoshihao 、风收益险 、gaokui16816888 、 、 、更多 »

其实帅妞应该在护城河前面加一些定语,比如排他的,巨大优势的等等,不然所有上市公司都有护城河,反正比家门口的早餐车护城河要深。写的很好,我补充下科技类企业的护城河:

比如国有大行们,相对于城商行,具有国家信用的护城河,但6大之间,甚至算上招行中信,这种国家信用无限续杯的护城河就不明显了。如果说是排他的、具有断层优势并作用于商业模式可以形成丰厚的收益反馈股东的护城河,那就很少很少了。

茅台必然是算一个,断层领先于所有的高端白酒,你说是智商...

1.搭建生态,建立超高迁移成本,是科技类公司的护城河,最典型的是苹果,硬件只是载体,别人可以模仿,但是通过硬件链接的开发者、内容创作者、用户,这些资源都有很强的黏性,找到适合自己的生态,很难迁移。这就是为什么,技术强大如华为,价格便宜如小米,都不能把中高端手机用户抢走的原因

2. 技术积累是科技类公司的护城河,比如模拟芯片的德州仪器,非常老牌的芯片公司,没有被市场淘汰,因为模拟电路和数字电路不一样,制造工艺是渐进式积累的,需要时间建立know how的能力,而且,不同的应用场景,需要的工艺不一样,不可能挖一个人过去,解决所有问题

3. 企业文化是科技类的护城河,科技类的公司讲究创新,自上而下的管理会扼杀创造力,所以,先进的公司需要有最先进的企业文化和激励制度,比如字节和百度的关系,字节虽然踩中了算法推荐的红利,但百度作为曾经的巨头,完全有机会后发先至,但是百度的效率比字节低很多,类似的还有拼多多和阿里的关系

赞同来自: 跑路皮皮

其实帅妞应该在护城河前面加一些定语,比如排他的,巨大优势的等等,不然所有上市公司都有护城河,反正比家门口的早餐车护城河要深。比如国有大行们,相对于城商行,具有国家信用的护城河,但6大之间,甚至算上招行中信,这种国家信用无限续杯的护城河就不明显了。如果说是排他的、具有断层优势并作用于商业模式可以形成丰厚的收益反馈股东的护城河,那就很少很少了。茅台必然是算一个,断层领先于所有的高端白酒,你说是智商税...造纸行业的最小规模经济性不大,不然不能以规模来评判竞争优势

老挝造林算一个,但不造林也无伤大雅

说聚焦主业吧,老哥应该是举例子晨鸣

不过太阳的竞争优势到底是啥呢

论坛上还没有看过还凑合的说法

flushz - 新手,非价投

赞同来自: xibu 、hippohippo 、素素Kelly 、LazarusL 、Zoto 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

比如国有大行们,相对于城商行,具有国家信用的护城河,但6大之间,甚至算上招行中信,这种国家信用无限续杯的护城河就不明显了。如果说是排他的、具有断层优势并作用于商业模式可以形成丰厚的收益反馈股东的护城河,那就很少很少了。

茅台必然是算一个,断层领先于所有的高端白酒,你说是智商税也好,商业洗脑也好,顶级高端白酒没有之一就是茅台独特的护城河。白酒的商业模式也是顶级的。

华能水电和长江电力这种也算,他们的护城河在于资源的稀缺性,优秀的商业模式,不会再有第二条长江,也不会再有第二条澜沧江。

矿产类其实都不算有独特的护城河,不管是神华的神东,还是紫金的卡莫啊,因为矿产是有限开采的,总有枯竭的一天。而且也不是独特的,开采技术的进步,或者勘探的发现,都会形成未来可能的巨大竞争。算是有一定局限性或者时限的护城河吧。

规模优势是大家经常容易忽略的护城河,制造业里能扒拉出来很少的几家,比如福耀玻璃、这种护城河需要搭配技术相对稳定的传统制造业,最好是永续的行业。规模带来的成本优势不会被技术革新所撼动。

规模优势除了制造业,一些消费类的公司也具有规模带来的护城河,只不过规模带给制造业的优势在于成本,而消费类的公司的规模优势带来的是品牌、消费习惯和消费认知,比如宝洁和联合利华,比如可口可乐和百事可乐。

相反,科技类的公司(包含创新药行业)几乎都是毫无护城河的企业,因为眼下看上去的护城河,会不经意的在某一天,被竞争对手的实验室或者研究所彻底或者逐渐颠覆,经营者的战略也非常容易左右企业的成败,带来更多的不确定性。

我有时候觉得人也算是独特的护城河,虽然这种护城河也是有时效的,毕竟人的寿命有限。比如华为的任总、比如企鹅的小马哥、比如马斯克、比如巴神他自己,这种护城河其实在有限的时间里非常深厚。但是这种护城河对于投资者来说,几乎没有可能在早期就被发现。帅妞说的太阳纸业,其实护城河其实并不在于其规模,因为造纸行业的产能还是太分散了,能走到今天,是需要感谢宏信总,在别人多元化的时候,太阳踏踏实实的造纸,在别人盲目上产能的时候,他去东南亚种树,我觉得也算是企业家带来的护城河吧。

从这个角度来说,美团和多多也都算是有很深护城河的,毕竟一将功成万骨枯的王兴,还有从阿里和京东两个巨无霸当中杀出一条血路的黄峥,都是经过战场考验,千万挑一的优秀企业家。并且零售也是一个古老且永续的行业。

帅妞的这个问题,千人千面,必然没有标准答案,每个人的答案都在自己的心里。

莱茵河之谜 - 来一盒发起人

你怕不是对套利有什么误解?难道说分红也是套利?老巴看中了中石油45%利润分红,一口气买了港股流通的20%以上的中石油,咋看也不可能是套什么利。公司资产本底的分析肯定没有问题(这是一个维度),但是同样这么多优质资产,他仅选择了中石油,我觉得离不开2004年1月出台的《国务院关于推进资本市场改革开放和稳定发展的若干意见》,即使他是2003年买入的,但是有理由考虑股权分置改革带来的红利被计算入内(这是另一个维度),他出货的时间(中石油A股上市前夕)以及他出货的果断也应征了他最初的计划。

如果不是这样的推断,那么你如何解释,这么多年,老巴都没有投过这里呢?(比亚迪我已经解释过了),以老巴的性子他是会去翻全世界的公司的,但是他的法则里对于法律、税收、政治的考虑,也是相当严谨的。他不买,只有一个原因,就是不满足他的条件。而不是他自己谦虚的说,“我不太懂”。这老头他啥都懂,所以才是神。

赞同来自: XIAOHULI92 、跑路皮皮

深挖老巴,你会发现,他是一个套利的高手。中石油是套利交易,而不是价值投资。比亚迪并不是他的主意哦,而是芒格和李录的主意(据说甚至为此和老巴拍桌子了,其实芒格如果离开老巴,依然是那个可能存在破产风险的炒股牛人)你怕不是对套利有什么误解?难道说分红也是套利?老巴看中了中石油45%利润分红,一口气买了港股流通的20%以上的中石油,咋看也不可能是套什么利。

我承认农夫山泉是一只好股票,但请问农夫山泉的护城河怎么讲?品牌啊,如果去超市,我第一时间拿的就是农夫山泉或者维他,这东西讲的就是一个信任,还有农夫山泉旗下的一些产品,比如东方树叶,也卖得很好,观感不错,毛利率也很高,大致在 45%-60% 之间,像娃哈哈折腾了那么久人家产品一样能卖,就是品牌的信任度(当然, 现在是江河日下了,毕竟折腾得太多了),我觉得,只要农夫山泉不作死,人们还是会一口接一口喝的

赞同来自: KevinLe 、zf8149 、韩霏丶丶 、happysam2018 、拉格纳罗斯 、 、 、更多 »

一、核心消费领域

1. 海天味业(603288)

- 护城河:调味品行业绝对龙头,品牌心智+渠道网络构筑双壁垒。“海天”在酱油市场市占率超20%,厨师及家庭用户替换成本极高;渠道覆盖全国超1000个县,乡镇市场渗透率超90%。

- 复购率:餐饮端(占营收约60%)需求刚性,家庭端高频消耗,近十年营收CAGR达15%,印证长期复购稳定性。

- 单价:主流瓶装酱油单价10-20元,小规格产品低至5元,适配大众日常消费预算。

2. 中顺洁柔(002511)

- 护城河:生活用纸行业高端化标杆,品牌溢价+全渠道布局。洁柔艺术系列复购率持续提升,2025年单月销售额突破亿元;私域用户超千万,线上复购率达20%,远超行业平均水平 。

- 复购率:纸巾、湿巾等产品为家庭高频刚需,电商平台“618”“双11”多次蝉联销量榜首,线下商超覆盖率超95%。

- 单价:基础款抽纸单价10-20元/提,便携装低至3元/包,促销活动时性价比优势显著。

3. 涪陵榨菜(002507)

- 护城河:榨菜行业市占率超35%,品牌认知+成本控制优势。“乌江”商标为中国驰名商标,青菜头原料基地占据全国70%优质产区,规模化生产使单位成本较同行低15% 。

- 复购率:佐餐场景刚需,2024年推出的60g“2元价格带”产品迅速抢占下沉市场,经销商数量优化后单店效率提升20%。

- 单价:主流包装榨菜单价2-5元,散装产品低至1元/包,经济实惠属性突出。

二、医疗健康领域

- 4. 鱼跃医疗(002223)

- 护城河:家用医疗器械龙头,品牌+渠道+研发协同。“鱼跃”在血压计、血糖仪市场市占率超40%,渠道覆盖10万家药店及90%三甲医院,线上连续8年销量第一。

- 复购率:慢性病管理耗材(如血糖试纸)需求持续,2024年糖尿病护理产品营收同比增长25%,复购用户占比超60%。

- 单价:基础款电子血压计单价200-300元,试纸单片低至2元,适配家庭长期使用预算。

三、办公文具领域

5. 晨光文具(603899)

- 护城河:文具行业绝对龙头,渠道网络+品牌壁垒。全国超8万家零售网点(含加盟店),中性笔市场市占率35.6%,远超第二名真彩的12.3%。

- 复购率:学生及办公场景高频消耗,2024年中性笔销量14.4亿支,其中基础款MG-661系列单SKU年销量突破1.2亿支。

- 单价:主流中性笔单价2-5元,促销活动时10元3支,性价比优势显著。

四、宠物消费领域

6. 乖宝宠物(301498)

- 护城河:国产宠物食品领军者,品牌+产能优势。“麦富迪”在高端市场市占率35%,日产能800吨(国内第一),规模化生产使单位成本较进口品牌低20%。

- 复购率:宠物主粮、零食为高频消耗品,2024年复购用户占比超40%,天猫旗舰店粉丝量超500万。

- 单价:主流袋装主粮单价30-50元,零食低至10元/包,适配大众养宠消费预算。

赞同来自: growingup 、韭菜赞助商 、巴菲特的信 、magicclamp 、sdu2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

那些可以收门票的旅游景区算不算?黄山、峨眉山、张家界啥的。景区经济在中国是“财政资产”,不是“资本资产”。

还有收过路费的高速公路。

“印钞机级”的景区(例如:故宫、武当山、九寨沟等),基本都没有直接上市。

而上市的景区,多半是没拿到赚钱部分的“影子资产”。上市公司往往只拿到热门景区的冷门景点门票或索道、酒店等子业务的经营权,而真正赚钱的门票收入仍归地方政府或景区管理委员会。

或说日赚金山的门票收入归政府事业单位;公司只获周边配套经营权。简单说,有油水的业务的归财政,需要融资赚不到钱、或赚辛苦(风险)钱的业务的找韭菜

旅游类上市公司基本都挂羊头、卖狗肉,全都长期跑输大盘,一点都不奇怪。

ld180030118

- 爱好什么

赞同来自: 饮马河 、aj007 、happysam2018 、iamkhan 、杨午更多 »

赞同来自: 巴菲特的信 、caifeng2018 、Yeah889 、happysam2018 、fengcc 、 、 、更多 »

国家保护的是下游安全,真有战事,一定第一时间清库存,护城河啥都不是其实就算是和平时期,如果抛开国情,长江电力也不一定有护城河。

(以下仅是闲聊扯谈)

比如说,长江水是属于全民共同所有的公共资源,

长江电力使用江水来发电盈利,需不需要向全体公民缴纳水资源使用费?

其盈利部分需不需要向全民分红?

大坝使得中小型船舶通航效率降低,长江电力需不需要给每次过坝的中小船舶发放补贴?

部分洄游鱼类的生存条件受到不可逆的严重影响,民间生态环保组织可不可以控告长江电力要求经济赔偿?

还有一系列问题就不细说了,

不过,在中国的国情下,这些问题是不可能发生的。

长江电力专心发电就行了,惹一身骚也不用怕。

赞同来自: 饮马河 、happysam2018 、blacklevi0823 、franckC 、跑路皮皮更多 »

其实这是一个伪命题,真正看懂老巴的人,他不会投这片土地上的公司。答案也正因为是护城河,先问问咱们这,有百年企业嘛,有百年品牌嘛,为什么没有?为什么?答案:0说的你好像了解其他土地一样,请说出你心中的神域,让我开开眼界。

赞同来自: 巴菲特的信 、happysam2018 、跑路皮皮 、chenhang422

全场唯一真护城河的只有长江电力,你看过哪家公司的核心资产被国家的核弹保护的?说到长江电力,肯定是的。

但是有护城河的是公司,不是公司的股东,尤其是纳米股东。公司赚了钱,可以因为别的原因大格局一下,股东纷纷也只能表示支持,或者不再成为股东....

赞同来自: caifeng2018 、happysam2018 、denmark 、Kluer

即然没有比茅台腾讯更好的了,那就茅台腾讯好了,干嘛还要硬凑数呢,持有最好的不香嘛,这么多年总想着跑赢茅台腾讯,可是有跑赢茅台腾讯的吗??我担心可能是被各种言论洗脑了

如果一个道理是普世的话

不可能5000家公司只找到,且只能找到2只把

所以,再起码找3只看看

芒格举过一个例子,当你在偏远的地方旅游时,想买口香糖,这时有绿箭和另一个不知名的品牌,而两者之间的差价并不是特别大,对于这种进嘴的食品,消费者本能的会选择自己有认知的品牌。看这么久最有理有据的回复。

总结就是,对于消费品而言,少sku,标准化易运输易储存易传播,低单价,高复购,和身体相关。

这就是糖果而蛋糕没有,剃须刀片有而按摩椅没有的原因,糖果可以做到全国运输保质期一年甚至两年,易于创建覆盖全国认知的品牌,而蛋糕追求的是...

京公网安备 11010802031449号

京公网安备 11010802031449号