Edge

Edge Chrome

Chrome Firefox

Firefox二次创业坚持了一年多,浮亏三十W,

最近两三年加起来亏损100多W了,我快坚持不住了。

我出生在农村父母农民,8岁时父母离异,我上学仅至初中毕业,开局是副烂牌。

我先是打工,后来开店,开店过程中很幸运到个好老婆。

婚后媳妇辞职,和我一起开店,

一起努力打拼15年,生育了两个娃,存下了8位数。

肯定会有人问做啥的?就农产品薄利多销,赚辛苦钱。

我常跟两娃说,普通人一般赚不了轻松容易的钱。

当初想在大城市,杭州或杭州以上层级的城市买个房子,作为核心资产,可惜没有房票,这个梦想搁置至今。

时间是2021年的11月左右,当时手上拿着钱,听说会贬值,很焦虑。当年我39岁,还是想着能做的更好,让老婆孩子过上更幸福的生活,我自己的童年不幸,一路吃了很多苦,我一心不想走父母的老路,想证明他们看,内心还有这种想法:“让你们瞧瞧我是怎么做父母的”

然后拿几乎90%积蓄买私募、公募、ETF、投顾组合总,投了1100w,是和媳妇15年的积蓄。

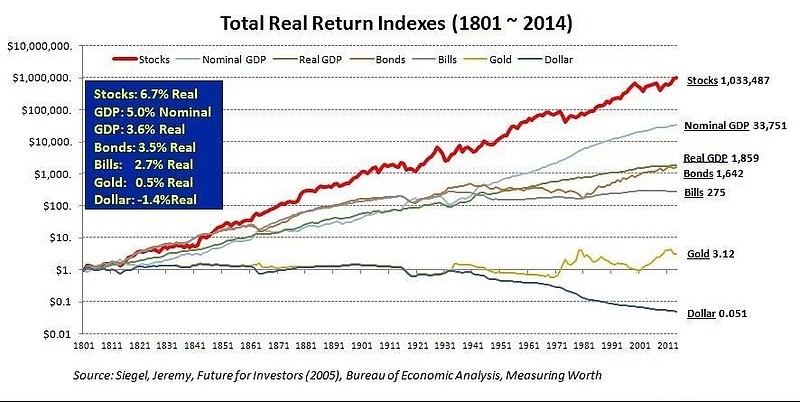

当初媳妇劝过我,少投点拿一百两百万试试水,但是我看了张萧雨投资课,我觉得自己可以承受波动,长期来说股市是上涨最多的资产。(那张资产回报图相信很多人都看过)我几乎把所有的钱都间接投向了A股。总投入1100W,中间取回100W,现在市值约900W,这么多年过去了,要是存银行,一年利息也有20多W,三年就是60W,没拿到利息不说,还浮亏近百万。

这里有个小插曲,中间找过几次小卡叔,想请他当我师傅,带我做低风险理财,不想依赖投顾大V,想自己掌握一点技能。小卡叔很好,给我一些中肯的建议,但还是没有时间当我老师,所以我也没听他的。

然后2023年,身边有2位朋友做某音网红达人,直播带货赚了钱,还赚的挺我多的,鼓励我也试试。

由于我原先创来的项目稳定了,红利期过了,每年能多少赚点钱,所以我就没去管理。(当前还在正常运转,有店长帮我打理)我们夫妻两开始全身心投入,截止到现在没做出成绩,投入了约30万。

这相当是第二次创业,感觉好心累。吃苦一年多也没拿到结果,很累,没时间好好过生活,陪两个孩子时间也特少。

最近看了集思录公众号文章,我也有了退意。跟老婆说亏了多少。想退了,老婆说多坚持了三年了。 现在亏这么多退出?心有不甘,我说坚持也有可能亏更多,不知道什么时候能回来。

二次创业这块也想停了,发现很多客观原因和自身原因,夫妻两很务实,不太具备网红的性格气质,做起来会很累。 比如不够外向。 这钱没白亏,努力过了就不遗憾了。

现在投资和二次创业双杀,一次创业的成功,多少能带来收入。房租也有点收入。 不多。

一边在输血,一边在流血。

想把流血的投资和二次创业停了,

把所有投资赎回。大约凑出1300用于极低风险投资。例如大额存单 美元存款(5%年化)。

以每年3%收益为例。 1400 *0.03=42万。42万利息,平均分成4份,

25%做QDI定投、 基金、25%ETF定投、25%黄金定投、25%大饼二饼定投。

这样相当于杠铃策略?自己瞎琢磨的。也不知道行不行。

虽然这样想,如果坚持要这么做,老婆也会支持我的决定。这两件事情上没拿到结果,我还是心有不甘,会郁闷,希望大家给点建议。

前面提到了,就初中文化,知道自己的能力圈,太复杂的投资做不了。量化编程更不会。 当初1100的投入,也是想着让擅长的人做擅长的事,重仓私募,重仓那些大V投顾,结果市场不好,没啥区别,区别是自己亏还是让别人替我来亏 。都差不多。 话说2021年10月投资至今浮亏10%应该还不算太差吧?

店铺收入 房租收入用于生活开销应该够了。(夫妻两花钱地方不多,两个孩子兴趣班等花点钱,然后想多带老婆孩子出去见见世界,就这个梦想)

情况就是这样。如果是你,你会做什么选择?坚持,还是放弃?躺还是不躺?

当前41周岁。对了这么多年过去了,不知道卡叔会不会改变主意,收一个这么冒冒失失的学徒。

当初被附件中这张图片给“迷惑”了。谁知道大A不按常理出牌啊。按我原本的设想,我都赚了10%-15%了。

没有否认所有的投顾,但是你如何获取有能力的投顾,又如何识别鉴别?投资的本质就是博弈,其产出的最重要的投入要素就是有效信息。主动基金又如何,我看收益率差的一大把。我的意思是市场也不好,所以投顾不好也正常,勉强能接受。

忽然看到我名字,想起来楼主应该是1年多还是两年前私信过我吧。。。其实我呢。大概的策略就是正收益大饼,问题债不买,活跃度优先。收益也是随行就市,19到21市场好牛,我大概是30到40多。。但是最近两年已经只有10%多了。。今年更惨,因为带着杠杆导致一度跌了10%。现在刚转正才2%。估计在集思录里面相对下游的水平了。虽然转债市场弱了。如果不那么贪心,做到年化5到10感觉难度不大,楼主本金不低,基本生...谢谢卡叔回复,羡慕卡叔的精彩人生,被理财耽误了的编剧,理财技能够用稳稳的幸福,还可以干点自己喜欢的事,例如“吵架”。

我目前深陷二次创业泥潭,舍弃生活忙碌了一年多,没看到结果。如果创业中能拿到结果,那些已投入的资金,我基本上不会去管它。 创业不成难免会去关注,投资这么久还是负的,想换个活法*

赞同来自: fishguysword 、pierrekw 、秋高气怒号 、秋韵 、当当当党 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实我呢。大概的策略就是正收益大饼,问题债不买,活跃度优先。收益也是随行就市,19到21市场好牛,我大概是30到40多。。但是最近两年已经只有10%多了。。今年更惨,因为带着杠杆导致一度跌了10%。现在刚转正才2%。估计在集思录里面相对下游的水平了。

虽然转债市场弱了。如果不那么贪心,做到年化5到10感觉难度不大,楼主本金不低,基本生活是够了。。

我经常收到愿意付费学习的私信,但是我真没时间哈。毕竟我还要协助大家到处去吵架呢。。。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

- 无脑梭哈致富 认真分析返贫 技术探讨归零

投资水平不行,先拿几十万投资学习,切记满仓赌,更不要上杠杆求回本,亏10%就当学费,其实不算贵

这就是我说的因为学历的问题无法分辨哪个大v说话真伪。会因为对方是知识分子而有好感和信任感。你把投顾都当成销售来看就对了,活的能说成死的,死的能说成活的。你最简单的事情就是低点买点宽基etf躺平,高点卖出。这对你的钱来说最安全。不迷信学历,最近几年诈骗盛行,我看有些高学历也被骗,看人不是看学历的,好比我没什么学历,但也没觉得自己很差

XIAOHULI92 - 唯自渡方是真渡

投顾野狐禅?不太认同,咱不能因为他们这1-2年业绩不好,就彻底否认了所有的投顾。客观理性,他们的策略背后标的很多都是a股的主动基金*这就是我说的因为学历的问题无法分辨哪个大v说话真伪。会因为对方是知识分子而有好感和信任感。

你把投顾都当成销售来看就对了,活的能说成死的,死的能说成活的。你最简单的事情就是低点买点宽基etf躺平,高点卖出。这对你的钱来说最安全。

猎到了一个大家伙,这辈子都吃喝不愁了,然后发现肉会腐烂的,心态有点慌

但是你有没有想过,肉本来就是会烂的啊,谁告诉你会永葆青春

其实在你说出最后那张200年的图的观点,时,你就已经输了,你不是做投资的料

赞同来自: xiaomeimei 、何处相思 、XPEX 、浮云尚舞

如果是我的话。

1000个w,保持30%的权益仓位,买红利低波ETF,纳指,沪深300etf,黄金ETF。剩下70%买招商双债,超过5%的偏差就平衡一次。

也可以20%的权益仓位,10%的资金做IC/IM吃贴水(不要上杠杆),或者卖MO收时间价值,同样不要上杠杆。

超过1000的部分,建议各种医疗保险买齐,剩下的买点银行理财对付家庭开销即可。

knight314 - 转债,杠杆投资,小本逆袭

赞同来自: xineric

请教诸位,对美元存款类理财怎么看,如果美国经济危机了,怎么托底。低风险投资还是国内存款,单银行账户50万以内存款,与国同在最放心。除非你打定主意要到外面去,否则还是与国同在。货币市场工具这类底层资产,遇到两房危机这样的金融危机一样被击穿。美国银行破产也不是稀奇事。

美元r1风险级别理财,大概是5%左右的收益,除汇率风险外,风险大吗?

做为家庭资产配百分之多少合适?

引用某产品说明:

“风险评级 PR1 成立日 2024/6/13

起购金额 1美元 到期日 2024/12/23

业绩比较基准:5.20%-5.60%

业绩比较基准测算:以产品投资存款、存单、债券及货币市场工具95-100%、杠杆率100%为例,业绩比...

赞同来自: 菲律宾没有雪 、xineric 、浮云尚舞 、hjndhr 、knight314更多 »

吃股息的,怕股价下跌,不用担心吗?股价下跌更有利于股息复投,也就是说,每年股息到账了可以买入更多的股份数,那么股份数复利增长的更快;因为持有股份数,才能得到股息,所以股份数是比现金更好的品种,而且只要持有股份数不动,每股每年的股息还能逐年涨一点,这里股份数就有双复利增长的可重能;所以持有六大行的股票是不怕下跌的,甚至是越跌越好。而黄金,大饼,之类的品种,持有是没有任何产出的,只能低买高卖赚差价,但是价格又不是普通散户能控制的,所以基本要靠赌运,特别是之前已经大幅上涨过了,现在的风险远远大于收益,如果没有炒短线的能力,最好暂时不碰;当然如果这些品种经过一轮大的熊市重新洗牌之后,价格大幅下跌后,如果长期看好的话,是可以定投的。

首次创业到现在约15年了,窗口与红利期早过,只能赚点生活费,赚不了什么钱了。

投顾野狐禅?不太认同,咱不能因为他们这1-2年业绩不好,就彻底否认了所有的投顾。客观理性,他们的策略背后标的很多都是a股的主动基金*没吃过基金的苦啊 楼主 首先是道德问题 其实是费用问题 再次是限制问题(很多基金要保持仓位,限制买什么),更次是舆论问题 最后才是水平问题

有了这么多枷锁 水平再好也废了 何况也不一定有水平 很多都是和王者荣耀一样 多保一抬出来的

请教诸位,对美元存款类理财怎么看,美元r1风险级别理财,大概是5%左右的收益,除汇率风险外,风险大吗?做为家庭资产配百分之多少合适?引用某产品说明:“风险评级 PR1 成立日 2024/6/13起购金额 1美元 到期日 2024/12/23业绩比较基准:5.20%-5.60%业绩比较基准测算:以产品投资存款、存单、债券及货币市场工具95-100%、杠杆率100%为例,业绩比较基准参考届...这个是你现阶段最好的选择。把钱都买上,然后回归自己老本行,那个虽然辛苦,但是熟悉啊!做了心里也踏实一点。

drzb - 80后下岗男

赞同来自: XIAOHULI92

这三年亏损看似很少,但应该是运气极好,看了LZ的回帖,亏得少应该不全是运气好,还是花了一番功夫的有些东西的,现在不过是入市时间短,需要的是耐心沉淀,不能急躁,筛选出合适的品种,感觉有些品种被LZ发现了会起飞。

1、看你上来就投入全部金额的猛劲......

2、直接找卡叔的憨劲儿.....(肯定也遇到了热情说话好听且主动愿意帮你理财的人,其实你要琢磨为啥卡叔婉拒,卡叔绝对不会推荐美元存单做低风险底仓:)

3、把美元存单当成极低风险投资的自信......(可能跟2有关系,已经有某些热情的专家取得了你的信任,就问你一句,美元存单跟高股息股比为什么你认为前者风险更小?)

...

drzb - 80后下岗男

赞同来自: 往上爬448 、Luff123D 、timtimtim 、freetstar89 、Solguy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、看你上来就投入全部金额的猛劲......

2、直接找卡叔的憨劲儿.....(肯定也遇到了热情说话好听且主动愿意帮你理财的人,其实你要琢磨为啥卡叔婉拒,卡叔绝对不会推荐美元存单做低风险底仓:)

3、把美元存单当成极低风险投资的自信......(可能跟2有关系,已经有某些热情的专家取得了你的信任,就问你一句,美元存单跟高股息股比为什么你认为前者风险更小?)

4、做生意讲究个“付出多少收获多少”“以诚待人”,在投资中属于大忌了,前者因为投资是靠天赋,努力没用,后者你赚的就是别人亏的,模式就是这样。底层逻辑不转过来,走不远。

话不好听,但因为你我一样,本金靠做生意一个钢镚一个钢镚赚的不容易,所以也就直说了。你这两年没亏大钱实属万幸,但你发了贴亮了底牌,天坑就在你脚下不远处了。

美元r1风险级别理财,大概是5%左右的收益,除汇率风险外,风险大吗?

做为家庭资产配百分之多少合适?

引用某产品说明:

“风险评级 PR1 成立日 2024/6/13

起购金额 1美元 到期日 2024/12/23

业绩比较基准:5.20%-5.60%

业绩比较基准测算:以产品投资存款、存单、债券及货币市场工具95-100%、杠杆率100%为例,业绩比较基准参考届时的存款利率并结合产品投资策略进行测算。”

赞同来自: 凤鸣粉1

有个小问题,卡神朱玉在前,lz怎么还会看得上那些所谓的投顾野狐禅?投顾野狐禅?不太认同,咱不能因为他们这1-2年业绩不好,就彻底否认了所有的投顾。客观理性,他们的策略背后标的很多都是a股的主动基金*

网络写手吧?感觉根本不像农村中学出生的人不是什么写手,所码的字都真实,我经常在电视机前侃侃而谈的小学生、初中生的企业家。和他们比我写这点投资体验算什么? 学校出来了不会停止学习与成长。

赞同来自: 大7终成

1000w亏了100w,也才10%,现在止损还来得及。我的帖子https://www.jisilu.cn/question/494082你按照这个思路长期投资,跑赢集思录95%的人妥妥的。记住一句话,合理价格买好公司。这个原则理解和执行起来很难,以你的理解能力短时不可能明白的,你死记住就行了。不要相信这个神那个神,不要说集思录了,整个中国就没几个人配这个称呼。长期投资,资金管理是最重要的,根本不...看您主要讲了2点。

1资金管理权重,我理解是把大部分的仓位投于相对稳健、低风险的资产上、

高风险的资产仓位权重低一些,做分散、全球视野。

2用好的价格买好的公司,这个就很难,就算知道什么是好公司也很难确定什么价格带是属于好价格,就算知道了好价格,也不确能不能等到这个价格。

3要发现当下的好公司,当前还是好价格。而且还是大部分人或大资金、机构没有发现的股票标的,(被低估未被市场正确定价),我(因为学历)骨子里不太自信,觉得自己做不到。

所以投资赚钱很难,不容易。

10%不算啥,遥想口罩元年,春节后第一个交易日我单日亏损7%。现在的位置,哪天行情起来,10%也就一个礼拜的事。可以再坚持坚持。LZ投资水平不错的,应该跑赢了HS300,可能属于有天赋那种。唯一值得拿出来说道的就是初始资金量比较大,心态上少了一个适应期过程。如果是从50w或者100w开始慢慢加到1000w,应该就可以把麻木心态练出来,也就不会为区区10%的亏损纠结了。这一点上,LZ老婆是英明的。没有天赋,看人下注,让合适的人去做擅长的事,比如ETF拯救世界、孟岩、柠檬君、大白君等、持有封基、不拉k小卡叔、yyb凌波等,关注了一些人品好、格局大、“策略稳”的大佬们,抄作业或者跟车投顾。

心态不是特别稳是感觉给了大a很多时间,但是一直表现不佳,对比标普和纳斯达克、黄金、btc等,感觉投资投了个寂寞,1没做到分散、2没有把更多的仓位放置与稳健些的产品上。 几乎所有仓位背后都是a股市场。

加上创业项目迟迟不及预期,jsl上动不动就是躺平,客观环境确实也不理想,心态就不稳了

唯一的安慰是目前看,现在zjh等主管部门貌似也在不停出政策在稳定市场,多久起作用、能不能去大的作用,都是未知的。

赞同来自: 不啻微茫 、jadepan 、kolanta 、XPEX 、平安夜 、更多 »

嘻哈少年 - 剑之所致,心之所往

1000w亏了100w,也才10%,现在止损还来得及。资金管理是核心技能了,楼主如果懂资金管理,或许不会这么惶惶恐恐。

我的帖子https://www.jisilu.cn/question/494082

你按照这个思路长期投资,跑赢集思录95%的人妥妥的。记住一句话,合理价格买好公司。

这个原则理解和执行起来很难,以你的理解能力短时不可能明白的,你死记住就行了。

不要相信这个神那个神,不要说集思录了,整个中国就没几个人配这个称呼。长期投资,资金管理是最重要的,...

集思录里绝对有不少资金管理的好手,无论在宏观的配置还是微观的冲退,只是这个东西干巴巴,没有一定经历无法体会到资金管理的妙处,讲了几次发觉没人听懂,自然不会继续自讨无趣,遇到了只能默默祝福,希望早日找到能撼动内心的那束光吧。

说实话,这些都需要时间,没有速成法。

赞同来自: zengyongqiang 、好人平平安安 、好奇心135

还有1300个,脑子里马上想起四个字:见死不救(对应的还有见路不走)每个人对事物的认知都是不一样的,很多时候会差之毫厘谬以千里,所以见死不救是最好的选择

不过如果lz能够跳出既有的认知框架,用客观,理性,变化,联系的视角全面分析当下的政治,经济,金融,军事,科技……我想lz自会得出结论

所以lz现在应该做的是去学习方法论。

赞同来自: 巴菲特的信 、gaokui16816888

我的帖子https://www.jisilu.cn/question/494082

你按照这个思路长期投资,跑赢集思录95%的人妥妥的。记住一句话,合理价格买好公司。

这个原则理解和执行起来很难,以你的理解能力短时不可能明白的,你死记住就行了。

不要相信这个神那个神,不要说集思录了,整个中国就没几个人配这个称呼。长期投资,资金管理是最重要的,根本不是选股,我在集思录都没看人提过,全是业余。

投资很难的,不要相信国内的公募和私募,不是骗子就是草包。实在不行,你就定投sp500,也能跑赢90%的人。

赞同来自: alicefeng

楼主家大业大,已经远远超出我财富自由的目标。300w就是我阶段性自由的里程碑了,10%年化可以有30w,普通家庭已经够了。楼主在创业,精力估计有限,可以考虑做更中庸的策略。比如做股债平衡,市值恒定,或者九债一购。比如你希望赚到比定存更高的回报作为保底,那就多配置保本性质的可转债(AA+以上,分散投资),理财。少量资金投资在高息股分散账号打新,再买少量看涨期权。半年左右做一个动态平衡,非常舒服。手...谢谢你的认真回复,平均年化10%可不简单,据说巴老爷子20%左右,

首先,投资不应该是资金的唯一用途。有负责让生活不变差的钱,有负责让生活变更好的钱,按照自己的需求区分好。

其次,投资唯一有效的方式是多元化资产配置。确定要做投资的金额买多元分散化的资产,能在低波动下实现长期7%左右的投资收益。

knight314 - 转债,杠杆投资,小本逆袭

楼主在创业,精力估计有限,可以考虑做更中庸的策略。比如做股债平衡,市值恒定,或者九债一购。比如你希望赚到比定存更高的回报作为保底,那就多配置保本性质的可转债(AA+以上,分散投资),理财。少量资金投资在高息股分散账号打新,再买少量看涨期权。半年左右做一个动态平衡,非常舒服。手痒的话,可以找夫人做监督。

个人的一种学习投资的路径,可以参考一下。先从可转债安道全三线投资开始学习,再学习ETF网格投资,股债平衡,高股息加打新策略,大小盘ETF动量策略,ETF定投与认沽期权结合,九债一购,股指期货吃贴水。就像我们向上爬台阶,如果下一级台阶太高太陡了,那就往回退一步,轻松自在,实在不行退2步,3步。

了解真实的风险。尝试新手艺的时候,做好全部亏完的打算,股票起源的故事(荷兰人民众筹做海上贸易)就告诉我们,股票性资产最大风险是清零。但是反过来说,如果你持有大公司,四大行以及央国企股票都清零了,那基本上国内的经济情况也不可能好了。这就是说极端情况下,你持有央企国企大公司的股票能大概率挺过熊市。所以我们的风险规划也就是在这两者中间

你可以关注一下投资策略的现金流情况,比如分散买一些高股息的水利,高速公路,食品饮料类的股票,每年拿3%-5%的股息,500万的配置,股息就有15万-75万(相当于每月收入1万2000+)。基本上可以覆盖普通家庭日常开支。这样投资的心态会好很多。

考虑投资策略最好能考虑牛市和熊市的情况。比如过去几年都是熊市,那么大家会觉得股票资产是垃圾,都配置成保守型的债性资产。但是万一接下去迎来一轮牛市,收益就明显跑输,就非常尴尬。

拿平均收益不难,拿超额收益不易,全看心态

赞同来自: happysam2018 、lululululewis

如果说股票长期收益大,那还是比不过房子稳,其实通胀背景下,大佬强调两个都是亏得慢而已,最终比不过社会财富的增长,所以说通过理财投资可以财富自由那都是假的,你要保持自己财富不缩水,那还是得靠长期夜以继日地把自己的效率提高,把个人的创造性发挥出来服务社会,有钱人一旦想躺下来,试图通过资本来奴役别人,shehui主义总会有各种套路收割你,把钱补贴给穷苦人民。

京公网安备 11010802031449号

京公网安备 11010802031449号