Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: gaokui16816888 、何处相思 、捡钢镚 、hanbing0356 、L1996 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天捡了些豆子回家

孩子终于不会挨饿了

之前的公告不算数了?不应该吧

+刚刚过去不久的一诺威网下询价的事件。

这北交所规则真是特殊状况频出了?

巨能股份向不特定合格投资者公开发行股票并在北交所上市网上路演-全景路演 https://rs.p5w.net/html/136826.shtml

易尔奇 - 安待久 渐息散

赞同来自: genamax 、jerry2015 、happysam2018 、集XFD

赞同来自: happysam2018 、上海李江镇 、solino

好像无所谓吧,这个最多千分之3、4中签率,讨论毫无意义。海达尔肯定高于合理估值,但有服务器概念,没有流通股东,所以风险收益比不错

需要研究地,应该是海达尔,因为它中签率肯定高多了,究竟有没有肉?

无人猜得出来。

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

巨能股份似乎可以一战

公司是一家以机器人及相关智能技术为核心的智能制造整体解决方案的供应商,一直专注于智能制造领域关键技术的研发与创新,致力于为客户提供以各类机器人自动化生产线、自动化辅助单元和智能工厂管理软件为核心的智能制造整体解决方案。自成立之初至今,公司主要产品已广泛应用于以下领域,包括汽车零部件、工程机械、航空航天、军工、轨道交通、电梯及其他通用机械等装备制造。

智能工厂,是以机器人为手段,通过自动化...

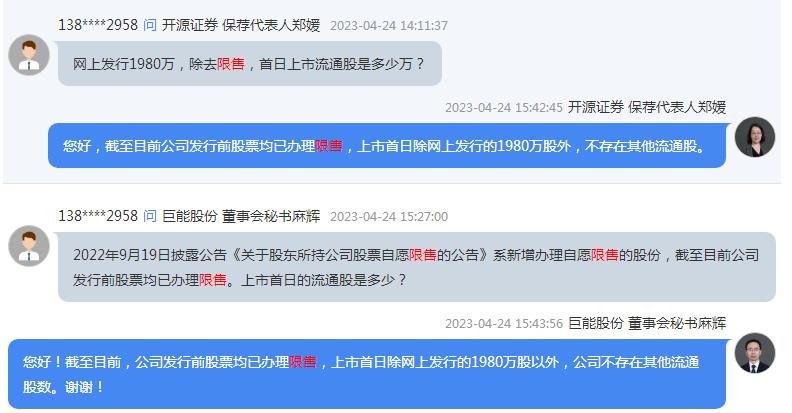

巨能股份老流通股数据不对。

公司是一家以机器人及相关智能技术为核心的智能制造整体解决方案的供应商,一直专注于智能制造领域关键技术的研发与创新,致力于为客户提供以各类机器人自动化生产线、自动化辅助单元和智能工厂管理软件为核心的智能制造整体解决方案。自成立之初至今,公司主要产品已广泛应用于以下领域,包括汽车零部件、工程机械、航空航天、军工、轨道交通、电梯及其他通用机械等装备制造。

智能工厂,是以机器人为手段,通过自动化...

看2022年9月的公告,全部老股自愿限售

巨能股份看来可以搞

公司是一家以机器人及相关智能技术为核心的智能制造整体解决方案的供应商,一直专注于智能制造领域关键技术的研发与创新,致力于为客户提供以各类机器人自动化生产线、自动化辅助单元和智能工厂管理软件为核心的智能制造整体解决方案。自成立之初至今,公司主要产品已广泛应用于以下领域,包括汽车零部件、工程机械、航空航天、军工、轨道交通、电梯及其他通用机械等装备制造。

智能工厂,是以机器人为手段,通过自动化...

daxian100

- 知行合一

赞同来自: happysam2018 、genamax 、sg0511 、黄JJ 、自在花 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家以机器人及相关智能技术为核心的智能制造整体解决方案的供应商,一直专注于智能制造领域关键技术的研发与创新,致力于为客户提供以各类机器人自动化生产线、自动化辅助单元和智能工厂管理软件为核心的智能制造整体解决方案。自成立之初至今,公司主要产品已广泛应用于以下领域,包括汽车零部件、工程机械、航空航天、军工、轨道交通、电梯及其他通用机械等装备制造。

智能工厂,是以机器人为手段,通过自动化物流输送装置、AGV 自动搬运小车以及各种自动化要素如机器人去毛刺单元、视觉应用单元、自动化辅助单元等组成自动化生产线和自动化车间的基础上,利用物联网技术和信息化的管理软件,将零部件制造的全过程实现可控化、透明化,并通过合理的生产计划编排与生产进度管理,构建一个高效、节能、环保、智能的工厂。

一、优势

1、品牌优势。公司在行业内具有较高的知名度,被工信部授予“国家级绿色工厂”、重点专精特新“小巨人”企业等荣誉称号。公司凭借着在生产、管理、研发、销售领域多年的行业经验,对“智能制造”拥有深刻的理解,使得公司在市场上具备一定的品牌优势。

2、技术研发和创新优势。经过多年的持续积累,公司已掌握多项核心技术,涉及产品开发设计、加工制造、系统集成等多个技术领域,其中部分已经申请为专利技术。截至招股说明书签署日,公司已获得授权专利 195 项(其中发明专利 72 项),软件著作权 71项。公司拥有国家发改委认定的“国家地方联合工程实验室”;拥有宁夏回族自治区科学技术厅认定的“零部件制造自动化工程技术研究中心”;被国家知识产权局授予“国家知识产权示范企业”;被宁夏回族自治区工业和信息化厅授予“自治区技术创新示范企业”;公司“汽车发动机气缸套加工数字化车间建设及产品研发应用”技术项目成果获得河南省科学技术二等奖;公司还先后主持或参与多个国家重点研发计划、国家智能制造专项、省重大科技专项等国家及省部级项目。

3、客户资源优势。公司下游客户对于产品质量稳定性和可靠性有很高的要求,更倾向于与有过良好合作记录,或产品性能稳定、较高市场认可度的供应商建立和保持合作关系。多年来,公司积累了稳定的客户资源,以优质的产品、良好的服务和高效的管理水平与客户建立了长期稳定的业务合作关系。

4、历史分红记录良好。

二、风险

1、宏观经济波动,市场竞争风险。

2、核心零部件依赖外资品牌商的风险。报告期内,公司核心零部件(如关节机器人本体)存在依赖外资品牌商的情况。

3、毛利率下降,收入增速放缓的风险。

4、财务风险。应收账款、存货风险。负债率较高。

5、政府补助占利润总额比例较高。

三、历史募集

2021年12月定向增发1,826,000 股,每股发行价格为 6.25 元。

2022年3月10送5.895转9派12.4465。

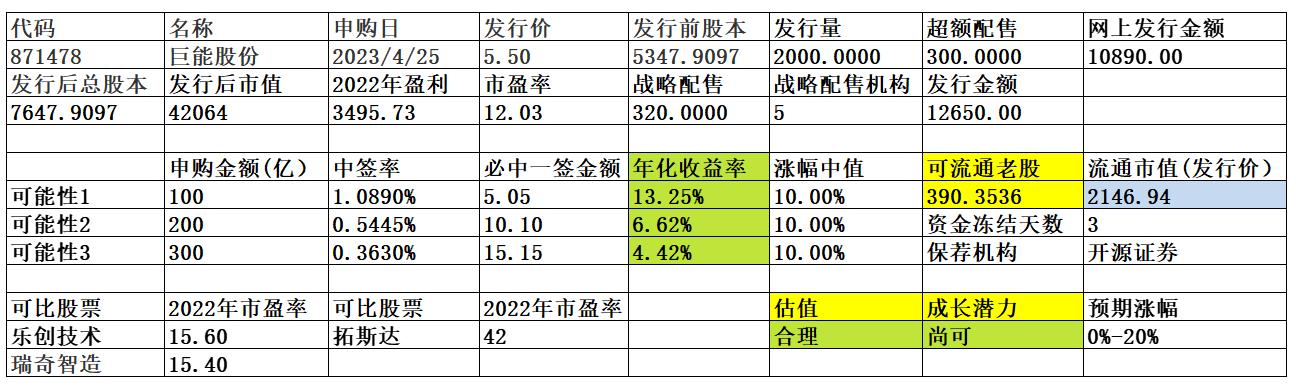

四、流通老股分析

流通老股390.3536万股,按发行价计算2146.94万元。

五、募投项目

见图

六、结论。公司所处行业前景较好,但竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股不多。可申购。

请问我这周二申购(周三确认份额)的基金,下周二赎回(赎回确认日周三),请问我这个持有期是七天么,这个基金满七天免赎回费,谢!要看具体的基金条款,有些是以申购日开始计算日期,有些是以确认日开始计算日期(按这个你大概率只能算6天)。

赞同来自: qxm182355 、edvintracy

直接做7天逆回购也可以的。不存在什么跨越浪费资金。最好是做冲量更好。4.28周五的七天逆回购有4天利息(4.28、5.4、5.6、5.7),然后资金下周五(5.5)可用,并不享受五一假期(4.29-5.3共五天)的利息,所有周二申购,共消耗了8天的理财或逆回购利息(4.25-4.27,4.29-5.3)。

daxian100

- 知行合一

赞同来自: happysam2018 、包包肚 、YmoKing 、eflikai 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司从事精密滑轨的研发、生产与销售,产品主要应用于家电、服务器等领域。公司擅长根据客户的个性化定制需求,运用不同材料和不同工艺进行多种精密连接部件和机构部件的开发,生产出各类可实现不同功能的滑轨。随着自主研发项目的推进和下游客户产品的更新换代,公司不断进行产品创新和加深技术积累,以先进技术引领业务发展,以质量管控保障产品品质,为下游客户提供高标准、高精度和高附加值的滑轨产品。

一、优势

1、技术优势。公司获得了高新技术企业、江苏省专精特新“小巨人”企业、江苏省级精密滑轨工程技术研究中心、江苏省级企业技术中心、江苏省星级上云企业、十佳科技创新企业、无锡市瞪羚企业等荣誉和资质。公司长期致力于提升技术水平,不断加大自主研发力度,目前拥有国内及国际专利技术 95 项,其中发明专利 35 项(含国际发明专利 5 项),实用新型 60 项,科技创新实力较强。同时,公司积极推进冰箱滑轨相关行业标准的建立,作为第一起草人组织起草的行业标准《电冰箱用滑轨》(QB/T5424-2019)于 2020 年 7 月正式颁布实施。

2、客户优势。公司深耕精密滑轨制造行业,在家电领域已成为国内知名的滑轨供应商,与海尔、海信、美的、美菱、BSH、伊莱克斯(Electrolux)、松下(Panasonic)等国内外主流家电厂商保持着长期稳定的合作关系,并在主要客户的供应链系统内成为首选供应商。顺应市场需求和行业发展趋势,公司积极开拓全球市场,家电滑轨出口业务逐年增加,客户范围包括德国、土耳其、泰国、意大利、墨西哥、匈牙利等国家,终端消费者遍及 20 多个国家及地区。在立足家电滑轨市场的同时,公司积极布局服务器滑轨的技术储备和产品开发,在服务器领域成为国内具有影响力的滑轨供应商。公司在信息产业国产化的契机下迅速发展,目前已成为华为、新华三、华勤、中科曙光、烽火科技、浪潮、中兴通讯等服务器生产商的合格供应商。

3、进口替代。与国外竞争对手相比,公司产品的性价比较高,一方面在下游家电领域逐年拓大国外市场份额,另外一方面在服务器配件产品领域实现进口替代。近年来公司业务规模不断扩大,竞争实力不断增强,逐步加大对自动化生产设备的引进,将精密研发技术、自动化生产技术与信息管理技术相融合,产品的关键工序生产方面不断优化,提升工艺水平,尤其是连续冲压技术的应用,此技术可通过模具设计将多道工序集合到单台多工位级进模生产,一模多出的工艺技术提高了产品精密度、连续性和生产效率。与国内大多数金属连接件企业相比,公司制造工艺和装备优势明显。

二、风险

1、产品单一。公司的主要产品为精密滑轨,主要应用于家电、服务器等领域。报告期内,精密滑轨产品销售收入占公司主营业务收入的比例分别为 98.83%、97.54%、98.37%。

2、客户集中风险。公司的客户主要为家电、服务器等领域的主流厂商。报告期内,公司对前五大客户销售收入占营业收入的比例分别为 80.29%、75.42%、68.20%。

3、财务风险。应收账款余额较高,存货风险。原材料价格波动风险。

4、家族企业,实控人不当风险。

三、历史募集 2022 年第二次临时股东大会审议通过,公司定向发行300万股股票,发行价格 5 元/股。

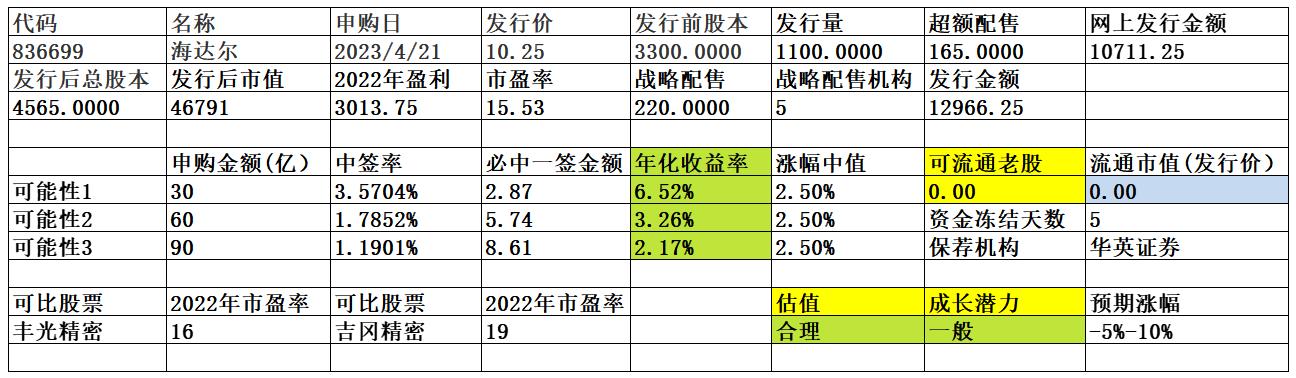

四、流通老股分析

无流通老股。

五、募投项目

见图。

六、结论。公司所处行业受宏观经济影响较大,公司质地普通,发行市盈率与可比公司相比无优势,无流通老股。谨慎申购。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 塔塔桔 、xqpicc 、qilinjue 、haitun2011

5.5

25日上市发行, 又是周二,而且跨五一节

京公网安备 11010802031449号

京公网安备 11010802031449号