Edge

Edge Chrome

Chrome Firefox

Firefox一个主要原因是:

男人在投资上比较勤奋,花的时间多,研究的深,自信心强,

花了时间发现一个“未被市场重视的机会”,当然要出手。

越研究越觉得自己花了时间研究的东西好,类似整天看着身边颜值平平的同事,看了几年以后也觉得并非毫无姿色,某些角度某个时间也是略有风情。

所以不想走寻常路,希望另辟蹊径,

在华容道反复思考,这把诸葛亮少智周瑜无谋,决定全部人马都走小路,

结果数学上证明了的好策略,只用了小仓位,大仓位都是自己灵机一动的“神之一手”。

结局往往不太美妙,自己这个高智商又勤奋又懂人心的曹操,最终屡屡不敌市场这个更高智商的诸葛亮,在华容道被杀的丢盔卸甲。

灵机一动的“神之一手”,在全市场无数机构和散户,几万亿资金真刀真枪博弈出来的价格上,一手掏的全是翔。

典型的,买了20万微盘基金,一年翻倍了,

然后酒桌上听点消息,记了个代码,挑了一两个“特别有潜力”的股票,每个买了50万,买了以后一直跌。

饭桌上,经常听到:这几个月赚了很多,几十万本金赚几十万上百万(上了融资)。

但是你问:“你的职业生涯从开始炒股到现在,赚了多少”?

回答一般是:“再涨涨就回本了”。

刚刚谈了一个亿的项目的人,请兄弟做个推拿,一百多,还要拿出两个手机各买一张新人团购券省五块。

------------------------------------------------------------------

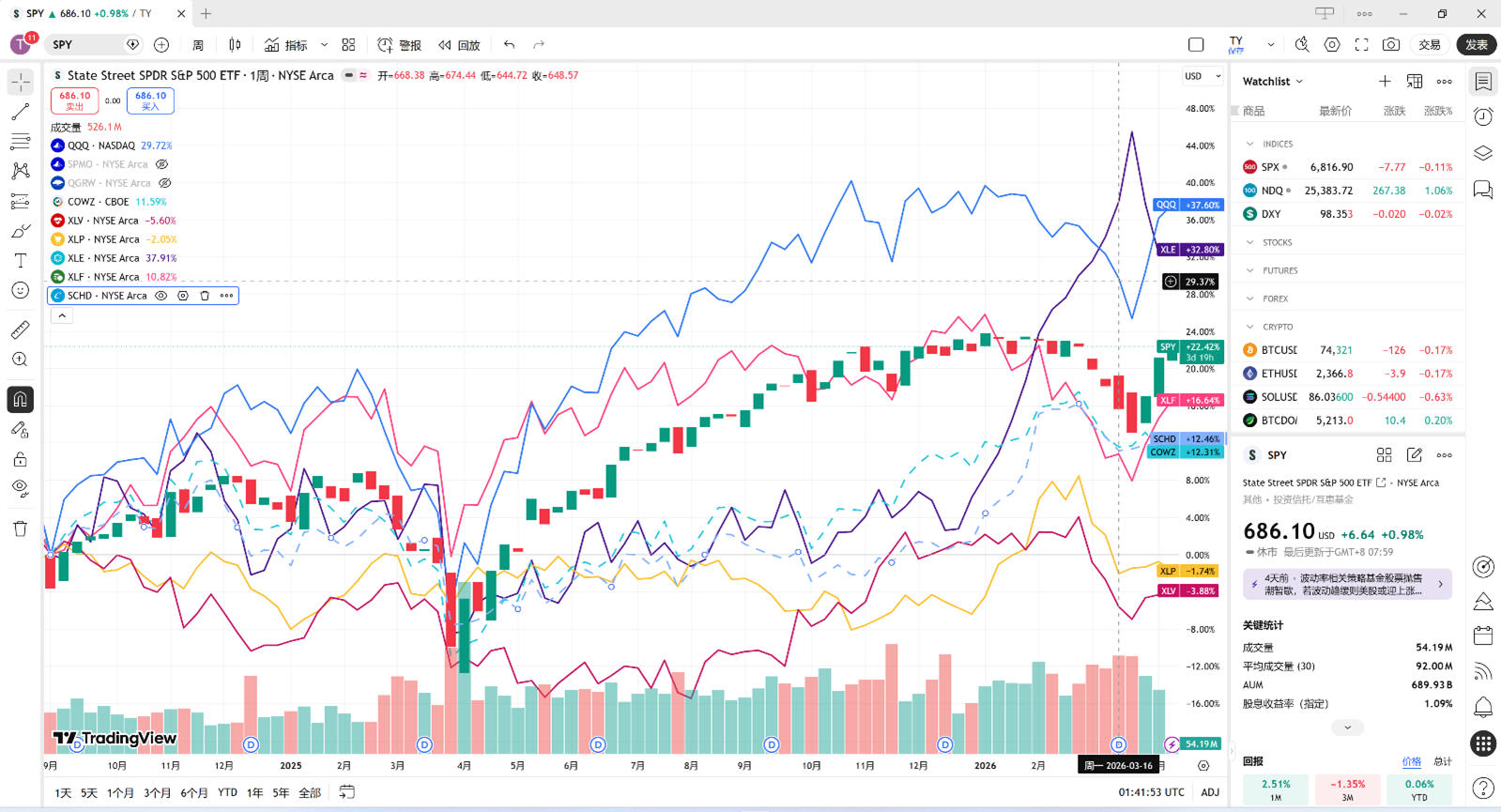

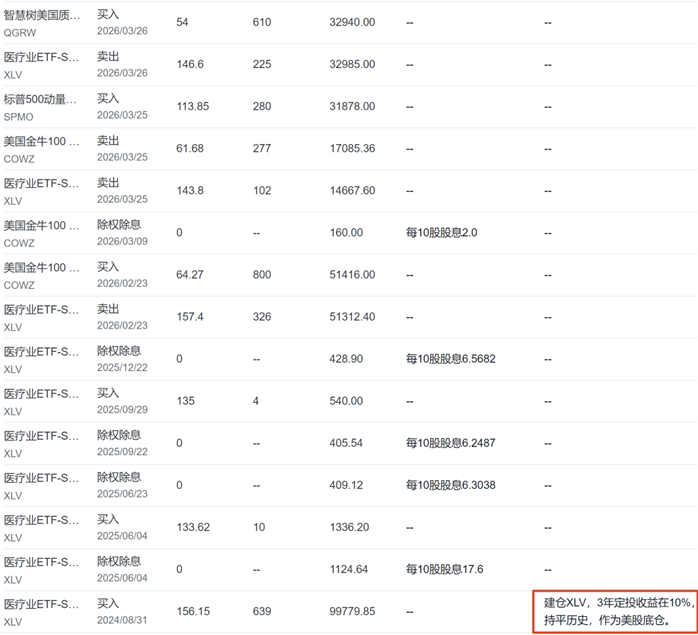

最近的一个例子就是我自己。

我在24年8月,对A股心灰意冷,分了不少资金去美股,

研究了大量历史数据,精挑细选,选了XLV(标普医疗)作为美股底仓(相关研究可以看当时的文章)。

一年半过去了,万万没想到,XLV作为防守仓位,类债属性的,不仅涨幅最低,而且回撤还TM最大。

跟朋友说了,他也不敢信,尼玛。

翻出当时做的备注,现在发现,即使在25年4月最低点,也没实现当时的设想:

QQQ太贵了,遇到大跌,XLV跌的肯定少,切换到跌幅大的QQQ。

其实标普医疗肯定不算冷门资产,消费医疗科技,一项是长牛资产。

但是每次你只要全压了一个,经常会掏的一手翔。

------------------------------------------------------------------------

现在的体会是:

资产首先要配置基石资产,

行业、另类资产,只能在基石资产仓位够了的情况下,作为点缀,没有也完全可以。

当然,这里面有个大坑,什么是基石资产?

美股:标普500是基石资产,纳指100作为进攻型,SCHD这种红利型也是基石资产。

其他国家:基石都是红利型,而不是你在软件上、媒体上,天天看到的宽基、行业。

A股:红利低波类是基石,对于资金量大的,IM也是基石,IC勉强也能算基石。

但你看到铺天盖地宣传的,包括“上面”认为的,觉得是核心资产的,正能量的,机构甚至郭嘉队主力配置的,

上证指数、沪深300、A500、中证500、中证1000、恒生指数、恒生科技、中概互联、消费医疗,这些都不是。

当然这些东西,除了长期回报低(5%档次)、回撤特别大(宽基40-50%档次,行业60-70%档次),也没有别的缺点了,全是优点,新闻里面天天报,那么多人亏了一直补。

绝大部分投资者,都是先买本国的宽基,因为到处宣传、产品丰富、机构主推。

所以全天下,基本只有老美投资者长期赚钱,

因为他买到的标普500,碰巧就是全世界唯一能够得上基石资产的宽基(长期回报10%档次,较大回撤10-20%档次)。

其他国家的,日本人买日经225、法国人买CAC40、韩国人买韩国综合、中国人买沪深300、恒生指数、恒生垃圾(对不起科技打成垃圾了,真不是故意的,输入法跳出来默认就是垃圾),都没买到基石,这些国家的红利其实都不错,回报和回撤,都不弱于标普500。

还有就是,等待回调,对于基石资产,是一个巨大的机会成本。

比如,SPY,一年的预期收益是10%,

你早一年入场,

和恐高,等了一年先涨了10%,后等到一个跌-10%的小危机入场,成本是一样的。

但是等一年未必就能有-10%的小危机,也可能一直涨。

甚至等两年等到一次-20%的较大危机,因为这两年前面先涨了30%,你在危机最低点买的,成本=1.3*0.8=1.04,也比无脑直接进更高。

你看去年4月的最低点,进攻型的QQQ也比防守型的XLV涨幅要高……

最后回到男人投资往往不如女人的话题,为啥呢?

主要因为女人投入时间少,风险偏好低,就想买了放着不动了,先买到红利的概率比较大,买红利的仓位也更容易买的大,中国的红利是基石,而不是宽基、科技、周期、养猪等等。

就和美国人碰巧买了标普500,容易赚钱是一样的。

仓位先搞基石,类似在学校,先把语数外分数搞上来,再去考虑要不要打个篮球弹个钢琴,别搞反了。

一个在电梯里站着睡觉,

一个在粪坑里蝶泳,在撒哈拉里面打井,织田信长在森兰丸身上耕耘想生小孩。

最后劝一句,喜欢谈宏观,尤其是喜欢研究国际政治,是男人最容易掉的坑,

你成功的把成功的自己,拉到了和北京出租车司机一个水平。

赞同来自: Cogitators 、好运来啊好运来 、hjndhr 、好奇心135

而投资要的是顺势而为,当众人争抢时是顶部,而遍地黄金时反而不争不抢

很多年前,当刚步入股市时,在营业部大厅等了很长时间,中午人都回去吃饭了,才等到了一台电脑在上面看行情,还没看几分钟一个男人直接把我挤到一边,嘴里说着:自己倒腾啥干嘛不让男人养着!我也等了好长时间,为什么你一来就蛮力抢走!气的回去就买了台电脑!当时几乎是股市最高点,这么喜欢抢亏死他个王八蛋

另一个原因是专情,外界如何眼花缭乱,从不动心,只专注于一个目标,曾经的分级末日轮很挣钱的东西都没关注

真正成功的大佬还是男人多,思维格局不一样,多挣钱养小娇妻买豪宅豪车,女人想要那多钱需牵扯更多的精力,反而是一种负担

蓝天还是白云

- 减少回撤,增加阿尔法。

- 减少回撤,增加阿尔法。

但我估计顶尖水平肯定男性主导,这个跟做饭、保健有点类似,名厨大都是男的,家里做菜大都得看女性。。。。

赞同来自: 阳光下生命 、TomGoogleBaidu 、老白汾 、ken666 、happysam2018 、更多 »

拿我自己来说,我的体感是女孩子们年轻的时候受消费主义影响更大,加上男权社会,本来女孩子能够有和可能有的资产就少,所以起步低,想投资的也少。

从激素来看可能确实在持有等方面有益。

总结是题目没有客观的数据支持。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: Cogitators 、财务自由彼岸 、等风来来 、cdhr 、西瓜橘子圆圆 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

全国主动型公募基金经理4100位,女性共1100位。

集思录前100用户,女性大概6~8位。

投资领域的牛人,为什么女性相对稀少?我认为智商、财商都不是主要原因,现在高考女生分数已经比男生高了。原因可能在于思维独立性,即男性天生没有有依靠,要独立承担,走出自己的路来,于是思维相对独立。其实在需要开拓的领域,如创业、官场、投资等,都是男性居多。

这里的“开拓”是一个中性词,并不是厉害的意思。开拓都是高淘汰的,80%开拓者死亡,剩下的20%都是牛人。于是在统计上会呈现两个数据:

一是如果比所有男女投资者的收益,可能女性收益率真的超过男性,因为男投资者80%都是炮灰,而女性一半都是盈利的。所以楼主说的也没错。

二是如果比TOP投资者的收益率,可能女性数量只有男性的零头,因为男投资者存活的那20%,都是尸山血海杀出来的。

赞同来自: happysam2018 、马三淼淼

个人帖子数据都是槽点很满,要不身边样本,要不草根调研,要不幸存者偏差的数据。

赚钱这件事上,男人失败了可能还会去尝试,女人失败了基本直接就不碰,女人对赚钱的执念没有男人强。

只有高考那种无差别不筛选考生样本的才能代表真正的对比。

https://www.wbs.ac.uk/news/are-women-better-investors-than-men/

https://investors.avanza.se/files/mfn/eb20cedd-cbec-41e3-965f-018cfeb7ad9e/kvinnor-investerar-dubbelt-sa-bra-som-man.pdf

赞同来自: 一什么么 、顶风作案1124 、kolanta 、happysam2018 、edvintracy更多 »

他丫的 - 专注ST和可转债,欢迎交流

2、所以为什么这个社会有普信男,因为能够繁衍后代的都是那些自信、强壮且拥有冒险精神的男性。不过族群的繁衍发展与所有的个体的发展并不一定相向而行,这也是我对于人性持悲观看法的原因,时代车轮滚滚,大部分人只是车轮碾过的泥沙。所以我是建议大家不要讲太多的宏大叙事,在保全自身的角度上在力所能及的行善吧。

赞同来自: 懒羊羊羊Y 、happysam2018 、理想已实现 、冯虚御风

包括:

• 交易频率

• 止盈止损纪律

• 风险暴露

• 组合分散度

• 反转周期持仓耐心

• 情绪化交易倾向

你想测一下吗?

我估计集思录大部分同学的投资行为都是偏向女性

赞同来自: blhyl

男长辈就更多啦,不过和楼主讲的差不多,是主动研究的

也有正面例子,都是一个家族的,男的赚个100多个,女的拿了5倍没卖,又跌回一倍了,主打打死不卖

不过我怀疑楼主的结论是正确的

问了一下我的ai

结论先说:有差异,但差异主要来自“行为模式”而不是“能力差异”。

研究普遍发现:男性更激进、交易更频繁、过度自信更强;女性更稳健、分散度更高、交易更少。

结果是:

• 在考虑交易成本后,男性平均收益更低(因为交易太多) cicfconf.org

• 在不考虑交易成本时,男女收益差异并不显著(说明能力本身没有差别) cicfconf.org

• 女性更保守,但长期收益往往更稳定 InvestGlass

---

- 一、学术研究怎么说?(核心证据)

- 男性更容易过度自信 → 交易更多 → 收益更低

P2P 固定收益市场的实证研究显示:

• 男性换手率比女性高 20%

• 年化收益比女性低 0.24%

• 差异主要来自 交易成本,不计成本时收益差异消失

cicfconf.org

这与经典股票市场研究一致:男性因过度自信而过度交易,拖累收益。

---

- 女性更保守、更分散,但收益并不差

研究显示:

• 女性更规避风险、偏好多样化

• 交易频率更低

• 更少“彩票式”投机

• 因此在许多研究中,女性的长期收益反而更好或至少不差

InvestGlass

---

- 控制社会经济因素后,性别差异仍存在,但组合质量相似

意大利银行 2374 名客户研究发现:

• 男性更自信、更激进

• 女性更依赖专业建议

• 但投资组合的流动性与分散度并无显著性别差异

搜狐

说明:行为不同,但最终组合质量趋同。

---

- 二、收益差异来自哪里?(关键机制)

- 交易频率差异

• 男性:更频繁交易 → 交易成本侵蚀收益

• 女性:低频交易 → 成本更低 → 收益更稳

- 风险偏好差异

• 男性:更愿意承担高风险

• 女性:更偏好稳健资产

→ 在波动大的市场中,女性策略更抗风险。

- 自信 vs 谨慎

• 男性:更自信,容易高估信息

• 女性:更愿意寻求专业意见

→ 导致决策风格不同,但不是能力差异。

---

- 三、收益到底谁更强?

综合研究结论:

维度 男性 女性

风险偏好 高 低

交易频率 高 低

过度自信 强 弱

投资组合分散度 略低 略高

扣除交易成本后的收益 更低 更高/更稳

不计成本的收益 ≈ ≈

→ 关键不是性别,而是行为模式。

京公网安备 11010802031449号

京公网安备 11010802031449号