Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

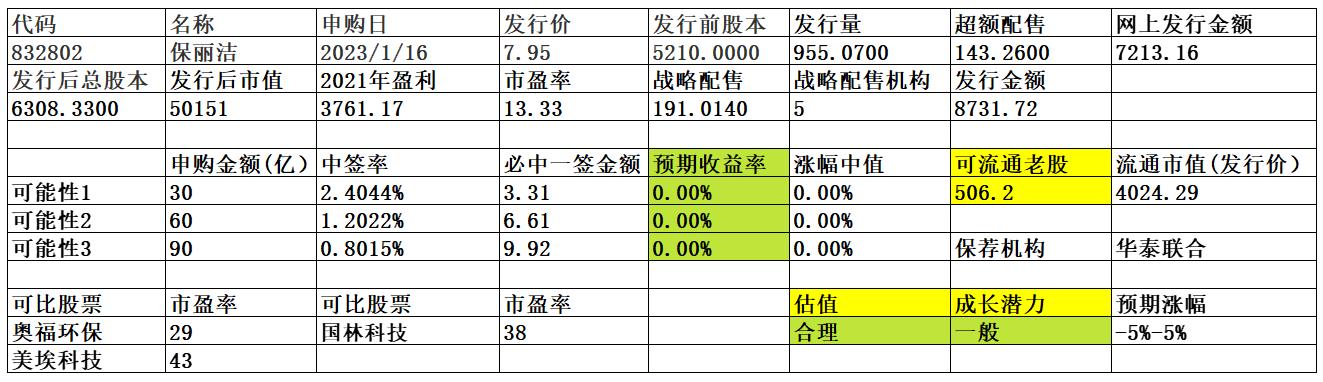

保丽洁结论。公司所处行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,受疫情影响,2021年、2022年业绩下滑,2023年业绩有望反弹。申购的价值不大。.

公司是行业领先的静电式油烟废气治理设备制造商,主要从事静电式商用油烟净化设备、静电式工业油烟净化设备的研发、生产与销售。

公司自成立以来,一直专注于研发、制造和应用高效、稳定、安全的静电式油烟废气治理设备。公司的静电式商用油烟净化设备客户主要为商业综合体、连锁及社会餐饮、酒店、学校、企事业单位食堂等餐饮用户,静电式工业油烟净化设备客户主要为纺织印染、化纤、PVC、橡塑材料制造等工业用户。

...

准备放弃

daxian100

- 知行合一

赞同来自: happysam2018 、海涛368 、冷静投资 、休伊特 、readfun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是行业领先的静电式油烟废气治理设备制造商,主要从事静电式商用油烟净化设备、静电式工业油烟净化设备的研发、生产与销售。

公司自成立以来,一直专注于研发、制造和应用高效、稳定、安全的静电式油烟废气治理设备。公司的静电式商用油烟净化设备客户主要为商业综合体、连锁及社会餐饮、酒店、学校、企事业单位食堂等餐饮用户,静电式工业油烟净化设备客户主要为纺织印染、化纤、PVC、橡塑材料制造等工业用户。

一、优势

1、技术优势。公司高度重视技术积累和研发创新,已形成了以静电式油烟废气治理技术为核心的技术体系,并利用自身技术优势在行业内形成了较强的竞争力。截至 2022 年 6 月30 日,公司共拥有 122 项专利,其中发明专利 22 项,多个产品获得了国家火炬计划产业化示范项目、高新技术产品认证等荣誉。公司是江苏省科学技术厅、财政厅、国家税务总局江苏省税务局联合认定的高新技术企业。

2、发行人占中高端商用油烟净化设备的市场比例大约在 25%左右。公司自设立以来,一直重视开拓营销渠道,并注重加强与优质客户的深入合作。公司积极参加各类国内外展会,直接接触潜在客户,向其推介产品和服务。同时,公司注重与优质经销商及品牌商深入合作,进一步拓宽国内外销售网络和客户资源。公司丰富的客户资源优势是公司持续发展的巨大推动力,是公司核心竞争力的重要体现。

3、财务较为稳健。负债率较低,现金流良好,历史分红记录良好。

二、风险

1、经营业绩持续下滑的风险。公司报告期内业绩持续下滑主要因为新冠疫情使得下游客户对油烟净化设备的采购需求阶段性减少,并造成公司在货运物流、订单获取、订单交付等方面遭受较大不利影响。

2、原材料价格波动的风险。报告期内,公司原材料成本占主营业务成本比例分别为 76.83%、75.11%、74.48%及 68.74%,占比较高。

3、财务风险。毛利率下降的风险,利润持续下滑的风险,存货金额较大的风险,应收账款坏账风险。

三、历史募集

2016年定向增发170万股,发行价7.00元。

四、流通老股

流通老股506.2万股,按发行价计算4024.29万元。

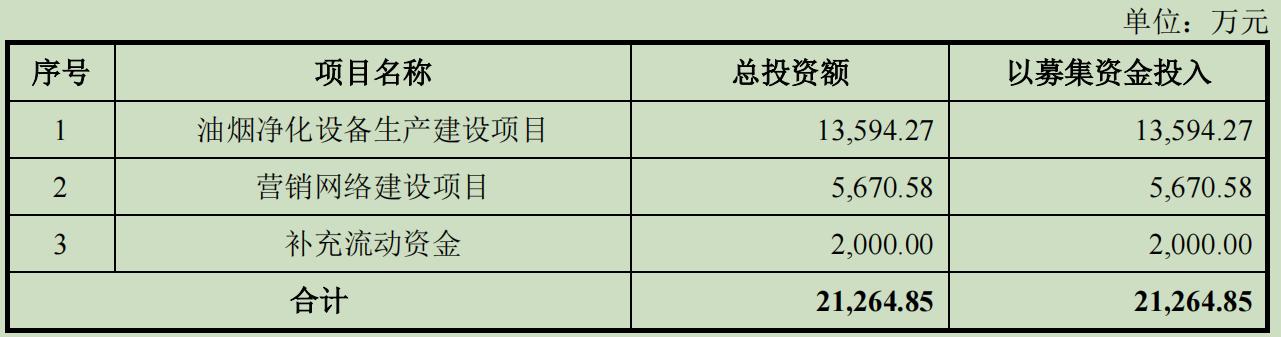

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,受疫情影响,2021年、2022年业绩下滑,2023年业绩有望反弹。申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: liang

现在实事求是的说,北交所的招牌专精特新应该归属传统制造业,科技和科创含量较低,技术壁垒形成的护城河不够深厚,加上短期急功近利的扩大规模,引发市场参与者流动性危机和一致恐慌,北交所等于伸手融资的新三板!这个交易所老股没有锁定期,我看就符合可转债的特色

平心近气的想,优质的新三板股票如果能以可转债方式融资同时转挂北交所,可能进一步激活市场,对各方都是有利的!

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: lf168808 、haitun2011 、luckzpz

平心近气的想,优质的新三板股票如果能以可转债方式融资同时转挂北交所,可能进一步激活市场,对各方都是有利的!

赞同来自: daxian100

赞同来自: 包包肚 、haitun2011

信仰1999 - 天意所致,想亏一笔都难!

如果蛋蛋弄破了,北交所的好日子到头了。北交所不自己养一帮绿鞋基金,让各个发行证券公司去搞绿鞋,这就让执行的效果大打折扣,因为利益点是不一致的。北交所是希望盘面能充分接纳更多的新股,让社会实体企业能有融资的机会,证券公司就不一样了,他们想的是怎么通过履行完绿鞋责任,还能大赚一笔,这个钱可能都超过那1000多万的发行费用了。蛋蛋估计还是不会破发的,毕竟现在国内契约精神缺失,只能指望外国的遵纪守法的有契约精神的人来执行维护股东权益。好比重庆啤酒。北交所股票估计今年还有反复的波折,注册制试验场可不是轻易闹着玩的。结果直接影响到主板的注册制推进。没有港股美股交易经验的估计很难熬过这个冬天。

北郊搞了一年多了,基本没有再融资(股权质押、定增、发债),要融资还是只能走高成本的银行贷款 。想上北郊的要么就是资金链快撑不住要赶紧回血的,要么就是想捞一笔走人的。资金链压力小,老板有格局的公司,没有分拆硬伤的公司不会来这个 搞不了再融资的地方。所以这个地方讨饭吃不容易啊,要么天价,要么天假

如果净资产还屁颠屁颠开心发出来,更不敢玩了,说明企业快要死了北郊搞了一年多了,基本没有再融资(股权质押、定增、发债),要融资还是只能走高成本的银行贷款 。想上北郊的要么就是资金链快撑不住要赶紧回血的,要么就是想捞一笔走人的。资金链压力小,老板有格局的公司,没有分拆硬伤的公司不会来这个 搞不了再融资的地方。

1月11日电,北交所近日连续出现新股发行价调至每股净资产附近的情况,这引起了业内关注。从接近监管层的人士处了解到,北交所新股调整发行底价到每股净资产水平,主要是为了增大新股发行询价的空间,让市场化博弈更加充分,从而完善北交所市场新股的估值定价机制。“发行底价不等于最终发行价,北交所拟上市企业在实际发行中,也不会以每股净资产水平来定价发行,企业将根据公开发行时自身业绩实际情况和一二级市场情绪,通过询...其实就是对发行人,中介券商,北交所来说,净资产发行依然有利,毕竟,那些不怎么值钱的厂房设备,座椅板凳,还有什么无形资产,品牌价值,都是按什么价算到净资产中的,他们清楚得很。

赞同来自: 包包肚 、happysam2018 、janescheng 、投资 、drzb 、 、 、 、更多 »

我发现,REITS发行,肯定能赶上北交所内卷的新股。蛋蛋之后,也没什么可卷的新股了,REITS也没了。这说明,北交所的领导实际上是知道什么股会破发的,只有需要跟reits竞争申购资金的时候,才抛出不破发的新股。

太TM坏了。。。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: cjplove

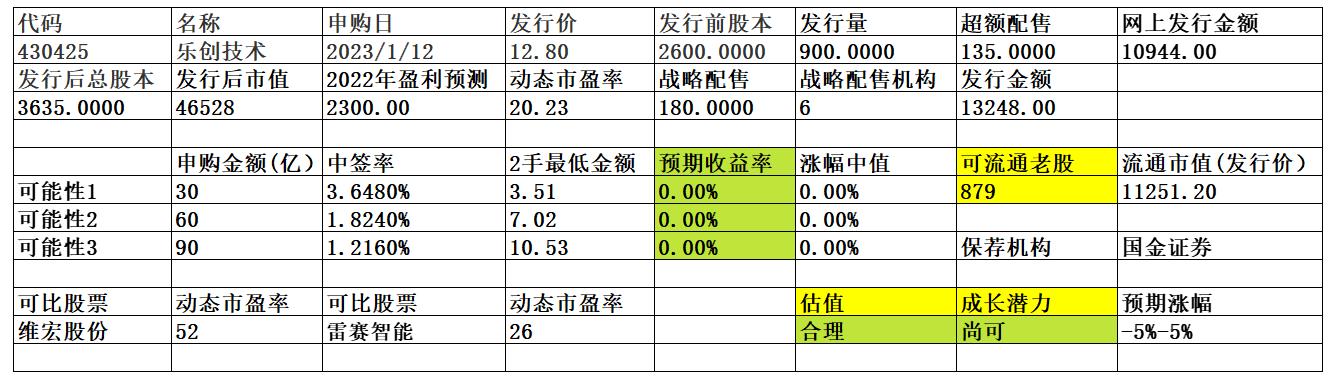

乐创技术2022年业绩下滑,流通老股较多。申购的价值不大。

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电...

那就放弃它

赞同来自: 向阳1972 、wuyuejun202

乐创技术楼主辛苦了,谢谢。

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电...

俺都会说那两个字了:放弃。

daxian100

- 知行合一

赞同来自: 面包2020 、fh691 、edvintracy 、塔塔桔 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电子、玩具饰品、包装业、汽车电子、新能源制造及半导体集成电路等产业。

一、优势

1、技术优势。截至本招股说明书签署日,公司已获得国家专利共 67 项,其中发明专利 29 项、实用新型专利 29 项、外观设计专利 9 项,并拥有计算机软件著作权 53 项。公司先后承担或参与了“新一代人工智能(先进制造智能服务)”、“智能交流伺服控制系统研发与应用”、“四关节码垛机器人关键技术研究及其产业化”、“基于中控多机互联多任务六轴机械控制系统的点胶机的产业化”等四川省重大科技项目,并先后被四川省经信委认定为“四川省成长型中小企业”、被成都市知识产权局认定为“成都市知识产权优势单位”、被四川省经济和信息化厅认定为 2022 年度四川省“专精特新”中小企业,公司自主研发的“具有物联网接口的高性能激光切割雕刻嵌入式控制器”被成都市人民政府评为“成都市科学技术进步奖二等奖”。

2、客户优势。凭借在运动控制领域的技术积累以及对应用行业工艺技术的垂直整合,公司主导产品点胶控制系统已在细分市场中取得了一定的竞争优势,并与卓兆点胶、昆山鸿仕达、东莞纳声、海目星、世椿智能、立讯机器人、上海盛普等国内知名智能制造装备厂商建立了良好的合作关系。

3、产品优势。产品体系优势,产品性能优势。

4、成长性良好。过去3年营收、利润增长良好。

5、财务状况稳健。高毛利率,低负债率,现金流良好,历史分红记录良好,无有息负债。

二、风险

1、经营风险。下游行业景气度波动导致的风险。重要原材料供应紧张及价格波动的风险报告期内,公司主要采购的原材料为芯片、电子元器件及结构件,合计占总采购额 38.57%、51.87%、71.33%和 66.25%。其中,芯片采购占比为20.32%、26.39%、40.53%和 30.09%。

2、市场竞争的风险。

3、对苹果产业链存在依赖的风险。

4、2022 年度业绩下滑的风险。

5、财务风险。应收账款、存货风险。

三、历史募集。

2016年3月,公司发行股票400.00万股,发行价格为人民币5.10元/股。

四、流通老股分析

可流通老股879万股,按发行价计算1.13亿元。

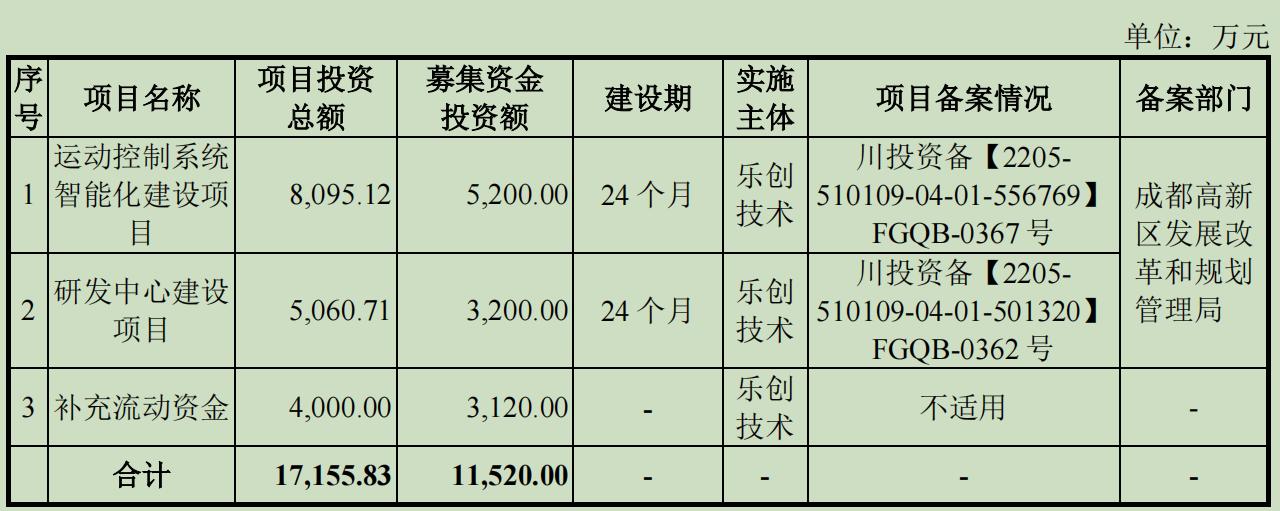

五、募投项目

见图。

六、结论。公司所处行业稳步发展,公司质地尚可,发行市盈率与可比公司相比有一定折让,2022年业绩下滑,流通老股较多。申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

第一次是在上会前,2022年11月4日公司发布公告表示,将发行底价由25元/股调到18.32元/股。第二次则是在拿到发行批文以后,2022年12月22日发布公告称,将发行底价调到12.8元/股。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: Zhugf0102 、solino 、xqpicc

田野股份放弃

公司主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。

一、优势

1、品牌优势。公司原料果汁产品包括浓缩果汁、NFC、调配果汁等多种形态和规格,掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,拥有省级企业技术中心,参与制定国家农业行业标准《非浓缩还原果蔬汁用原料》(NY/T 3907-2021),在热带原料果汁细分行业拥有较高的市场占有率和知名度。

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、liang 、happysam2018 、海涛368 、黄JJ 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。

一、优势

1、品牌优势。公司原料果汁产品包括浓缩果汁、NFC、调配果汁等多种形态和规格,掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,拥有省级企业技术中心,参与制定国家农业行业标准《非浓缩还原果蔬汁用原料》(NY/T 3907-2021),在热带原料果汁细分行业拥有较高的市场占有率和知名度。

2、技术优势。公司建立了完善的质量控制和食品安全管理体系,田野股份、海南达川、田野农谷均已通过了质量管理体系、食品安全管理体系、HACCP 体系认证。田野股份和海南达川还通过了 BRCGS 认证。公司坚持传统产业转型升级高质量发展,取得发明专利 6 项、实用新型 47 项,田野股份获得“2022 广西最具潜力民营企业”、海南达川获得“海南主要热带果汁(浆)加工技术和装备集成创新与发明二等奖”、“海南省专精特新中小企业”等荣誉和奖项。

3、客户优势。公司多年深耕预包装饮料行业客户,常年服务农夫山泉、可口可乐和娃哈哈等优质客户,树立了行业口碑和标杆地位。公司抓住新茶饮快速发展的市场机遇,面向客户需求开发新产品、新配方,加大投入升级改造设备,为新茶饮客户提供原料果汁产地定制加工服务,是奈雪的茶、茶百道、一点点和沪上阿姨等知名品牌的热带原料果汁主要供应商。

4、产能布局优势。公司在广西北海、海南定安、四川攀枝花、湖北荆门拥有四个现代化工厂,产能布局占据中国热带果蔬主产区的“天时”、“地利”,在中国热带原料果汁细分行业加工品种、产能规模名列前茅。

二、风险

1、食品质量风险。

2、市场竞争风险。

3、财务风险,存货余额较高。固定资产折旧影响盈利能力的风险。历史几乎未见分红。

三、历史募集

2021年5月,定向发行方式发行人民币普通股 3,000.00 万股,每股发行价格3.22 元。

四、流通老股分析

流通老股1.7亿,按发行价计算6.12亿元。较多。

五、募投项目

见图。

六、结论

公司所处行业竞争激烈,公司质地尚可,2022年业绩下滑,动态市盈率与可比公司相比折让不大,流通老股较多。申购的价值不大。

每股发行价格 不低于 12.5 元/股 不低于 4.53 元/股除上述调整外,本次发行上市具体方案的其他内容不变。江西新赣江药业股份有限公司这公司就在我小区不远,基本没人关注的公司。

京公网安备 11010802031449号

京公网安备 11010802031449号