Edge

Edge Chrome

Chrome Firefox

Firefox

既然是喝好酒,那就得问问茅台是不是好酒,会不会原来喝非好酒的会转移到喝茅台来。茅台销量已经1000亿以上了,高端马爹利,轩尼诗,人头马销量全球加起来才400亿把,后面会多还是少呢?

liming139 - 支付宝养鸡场场主

赞同来自: engplast 、caifeng2018 、夏花秋果

我。我是女的,平时不爱喝白酒。有次酒局喝了一盅茅台,太好喝了,惊呆了。我老公,不爱酱香型,但喝茅台就不拒绝,单纯因为好喝。我前同事,现在干烟酒买卖,今年春节在朋友圈发,茅台全款预订,按时价。白酒啤酒都不喝的,茅台入口就是辣嗓子的感觉

赞同来自: 阿戒1899 、caifeng2018 、hwyfbfb 、跑路皮皮

等再便宜点,就没有这个效果了可是茅台卖多少钱的决定权在茅台厂商。茅台有提价权,提的越多,仿佛就越高贵。这是其他饮料厂不具备的,如果可口可乐从3块涨到3.5块一瓶,你会不会想买百世。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 跑路皮皮 、sybil03 、happysam2018 、zfengzheng 、zyc田忌赛马 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

主要是有些场合送钱不合适,需要送一些礼品。比如,你女婿或者儿媳妇第一次上门,给你点1万快钱不合适吧;你同学或者你长辈帮你做了什么事,你给钱有点生分了吧。就在这些场合,需要送一些礼品,一些贵重的礼品上,如果有好的,也欢迎你告诉我哦。感谢黄酒推荐。

黄酒的话,你可以去古越龙山旗舰店搜“半甜型”,你看看你可喜欢,我买的是一个绿色瓶子的,一瓶大概30元的,每口喝小一点,感受回甘之后的米味。

礼品确实没送过,还是偏向直接送钱。俗人一个,见谅。

赞同来自: pppppp

见仁见智吧,我希望别送我设备和茅台,直接折现。宴请也不要喝酒,一茶代酒是对我最大的重视。主要是有些场合送钱不合适,需要送一些礼品。比如,你女婿或者儿媳妇第一次上门,给你点1万快钱不合适吧;你同学或者你长辈帮你做了什么事,你给钱有点生分了吧。就在这些场合,需要送一些礼品,一些贵重的礼品上,如果有好的,也欢迎你告诉我哦。

btw:求推荐黄酒。

黄酒的话,你可以去古越龙山旗舰店搜“半甜型”,你看看你可喜欢,我买的是一个绿色瓶子的,一瓶大概30元的,每口喝小一点,感受回甘之后的米味。

赞同来自: pppppp

首先,说明一下我的观点,由于我们国家社会风俗,需要有一些人情世故,需要送一些比较昂贵的东西来显示自己心意,目前茅台占领这个生态位,所以我认为茅台目前还算一个不错的投资品种。之后随着我们年轻人这一带逐渐成长,我是期待别人送我一些单反摄像头、无人机、扫地机器人等设备的,那时候我想茅台的地位应该会进一步下降。

附上个人情况,我是不喜欢酒局喝酒的,包括茅台,可能自己私下和对象喝一点黄酒(真不错,推荐给大家)。但是我是需要买茅台送人的。我周边的长辈也是需要买茅台送人表示感谢和情谊的;请客带茅台表示看重。

想象一下,别人请你吃饭,带了五粮液或者茅台,你会觉得哪个更重视你呢?

所以,我认为茅台是有其市场地位的,饮料龙头 送礼龙头。之后随着观念转变,可能会发生一定变化,但目前还是有一定市场地位的。我欢迎其他酒类品牌的树立。

赞同来自: gaokui16816888

我看到有酒局的,五粮液全被茅台换了,一些有业务招待的,几箱箱用来消费!

国内高端消费,完全可以消化茅台这点量,苦了次高价,五娘等!

如果现在不喝茅台,等你岁数上来了,会有机会!

RayFi - 资产配置 重剑无锋

赞同来自: llllpp2016 、火星爸爸

1,茅台是开国国宴用酒1949年10月1日,开国大典的晚上喝的是山西汾酒,竹叶青酒和绍兴黄酒。当时贵州还在还没解放,所以没有茅台。不过第二年国庆,喝的就是茅台了。

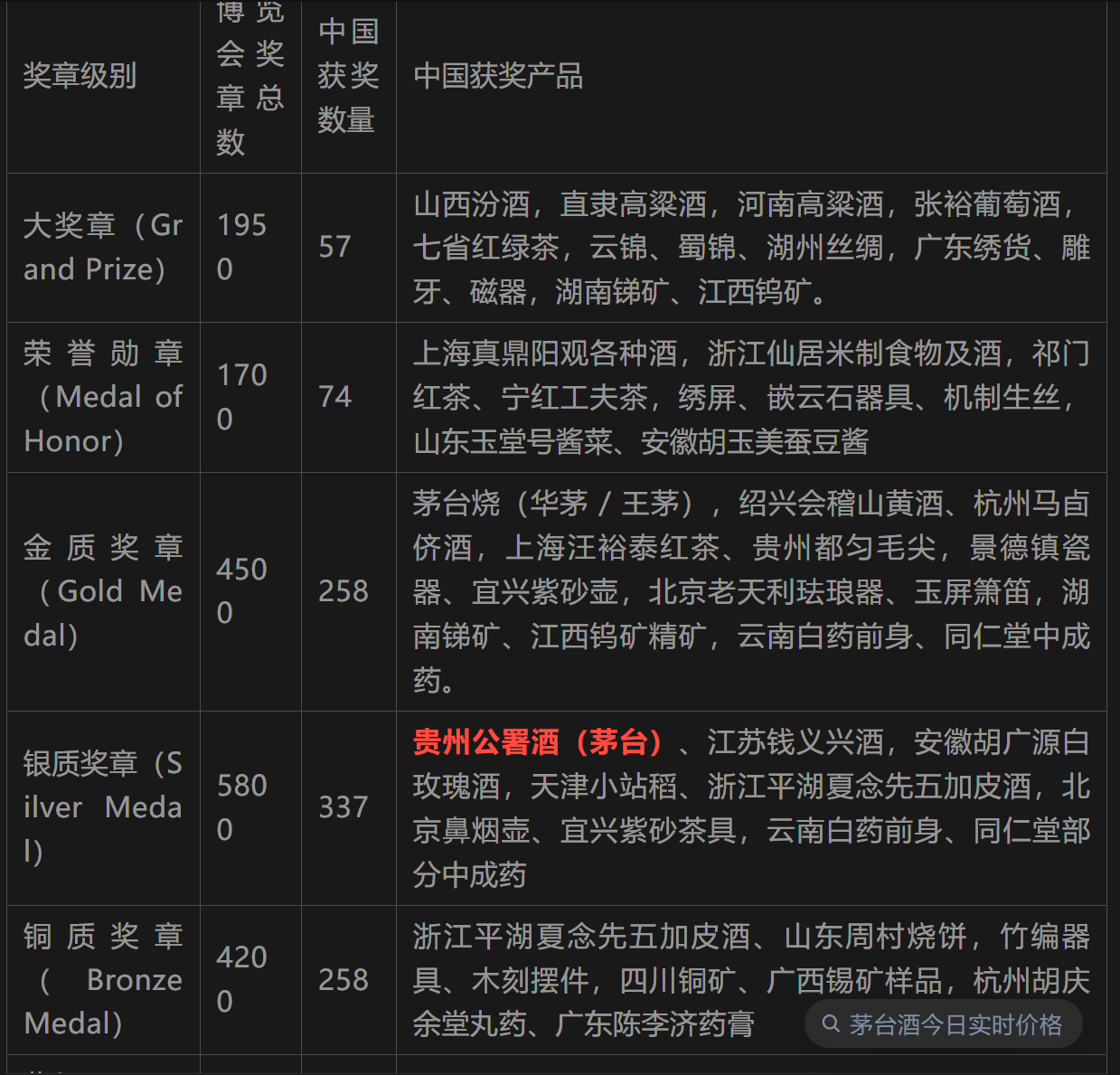

2,茅台获得了1915年巴拿马万国博览会金奖1915年民国非常重视巴拿马万国博览会,送到旧金山了4172 件参展。

获奖情况如下(时间久远,数据供参考)

可以看到,这个评奖基本就是阳光普照奖,谈不上权威,更谈不上科学,基本上来了都有奖。就这样茅台(是以贵州公署酒名义报名的)也排不到前列,只获得银奖,但是回来之后,不知道怎么就被报道称了金奖。而金奖前面其实还有更优秀的大奖章和荣誉奖章。也就是茅台即便是只在中国商品里比,也是在389名之后了。

3,53度的飞天茅台是精心调配的最佳度数开国那时候,白酒普遍60度往上,当时的《专卖事业教材》规定批发不得低于62度,零售不得低于60度。之所以改成53度,是因为当时希望通过出口白酒来创汇,但是国外大多洋酒都是43度,60度的就太高了,市场不接受。于是开发出了53度的白酒,度数再低由于当时技术问题会出现浑浊,所以就定下了53度,现在成了行业惯例。

世界是一个巨大的草台班子

赞同来自: luffy27

我不懂瞎问的哈,拉菲也是葡萄酒不?国外的男人都喝啥酒?拉菲啥的为啥那么贵呢?陈年的白酒为啥就不伤身了呢?不一样是辣的吗?古代人喝的酒应该不伤身才是吧,度数低拉菲是酒庄的名字,可以看做是酒的品牌。

国外低度一般葡萄酒,高度有很多,威士忌白兰地伏特加琴酒朗姆酒等等。

热门的例如苏格兰威士忌麦卡伦,几千一瓶的都很常见,年份限量的有拍卖一瓶上千万成交的。日本威士忌白州、山崎,也都挺贵。白兰地的话只有产自法国干邑地区才算是高品质白兰地,例如人头马、轩尼诗、马爹利、卡慕等等,低价的vsop两三百,高一些的XO千元左右或几千元,更高端的也有几十万上百万的限量版。

茅台的缺点是飞天以上更高品质的系列或单品搞得很乱,除了精品、陈年以外,搞的节气酒、生肖酒差不多都是飞天瓶子酒,价格也没拉开多大差距。

茅台、五粮液、国窖等一线高端白酒品牌,各自拥有稳定的消费客群。人口数量下降,主要影响的是低收入群体规模。即便低收入人群增加,他们对高端白酒的市场也几无影响——毕竟茅台本就不是定位给普通大众的日常消费品。白酒高端价格的支撑逻辑,在于其品牌的稀缺性、可持续的增值潜力以及较高的利润率。爱喝酒的正常来说,不能更加长寿。您的观点是,穷人会去世,富人不会去世,这明显是说不通的。正常来说就是成比例去世,并且还没算喝酒会带来更低的寿命。

lv就是一块布,茅台也就是一瓶酒,labubu就是一个布偶玩具,我认为就是奢侈品的炫耀属性,当年iPhone5甚至有人卖肾。但是可能潮流会过去,现在iPhone5也没人要了。不知道您说的可持续升值潜力是什么?

赞同来自: tonnydp

我最近也在想这个事。我真的比首富还懂吗?只要做过生意的都知道,90%毛利+供不应求意味着什么。烟酒肯定都是好生意。但斌的理由是人口减少。我查着最近几年人口下降还不明显,大概10年后开始比较明显了。也就意味着那帮爱喝酒的走了。茅台也开始停止增长。2020年机构追捧的主要理由就是永续15%。现在的估值都是基于,禁酒令解除后仍永续增长15%,这就是白酒股都稳在15PE的理由之前的禁酒令塑化剂事故,导致...手上没有茅台,只是想探讨一下,就算只有5%增速,在目前低利率环境下,再叠加茅台赚的都是真钱,这个价格也还好吧。我没买是担心业绩下滑,之前i茅台1499后想过要买,那几天正好早盘忙着买别的票,等回过头来涨上去了就下不了手了。现在上去后,我主要担心目前茅台供不应求是因为春节送礼需求,后面不一定能保持现在这种状况。

我最近也在想这个事。我真的比首富还懂吗?只要做过生意的都知道,90%毛利+供不应求意味着什么。烟酒肯定都是好生意。但斌的理由是人口减少。我查着最近几年人口下降还不明显,大概10年后开始比较明显了。也就意味着那帮爱喝酒的走了。茅台也开始停止增长。2020年机构追捧的主要理由就是永续15%。现在的估值都是基于,禁酒令解除后仍永续增长15%,这就是白酒股都稳在15PE的理由之前的禁酒令塑化剂事故,导致...茅台、五粮液、国窖等一线高端白酒品牌,各自拥有稳定的消费客群。人口数量下降,主要影响的是低收入群体规模。即便低收入人群增加,他们对高端白酒的市场也几无影响——毕竟茅台本就不是定位给普通大众的日常消费品。白酒高端价格的支撑逻辑,在于其品牌的稀缺性、可持续的增值潜力以及较高的利润率。

只要做过生意的都知道,90%毛利+供不应求意味着什么。烟酒肯定都是好生意。

但斌的理由是人口减少。我查着最近几年人口下降还不明显,大概10年后开始比较明显了。也就意味着那帮爱喝酒的走了。茅台也开始停止增长。2020年机构追捧的主要理由就是永续15%。现在的估值都是基于,禁酒令解除后仍永续增长15%,这就是白酒股都稳在15PE的理由

之前的禁酒令塑化剂事故,导致很多人认为这次也会一样的反弹。真的会吗?

大基建时代过去了,如果真像但斌讲的,现在都玩掼蛋了,喝不动酒了。禁酒令解除以后,茅台的永续增长只有5%的话,在座的酒友也不会有信心了吧。labubu和小米su7前阵子也是供不应求的,潮流过去也就没有了。

我是看不懂。也没看到哪位有动人深入的产业数据,他们就只是像个前辈一样说“你不懂”

我觉着就是有点贵。等人们都不玩了我再进去。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: growingup 、jacktree 、太极牛犊 、江南1919 、难有梦 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

再说一下白酒股。不喝酒的人理解白酒股还是会欠缺一点吧。作为喝酒人,我非常清楚地知道各家白酒企业的前景,比如酱酒热的退潮、洋河品牌的塌陷、今世缘和古井贡在区域市场的占位、泸州老窖的深厚底蕴、五粮液的产品系列不完备、汾酒的清香酒占领北方市场等等。

也清楚地知道各价位段白酒的销售现状。越是高端的白酒跌价越多,飞天茅台从3000跌到1499,茅台1935从1500跌到600,五粮液从940跌到800,低端的白酒反而价格稳固,如玻汾、二锅头、六年窖头曲、尖庄等。

也清楚地知道白酒整个行业的前景,中国人均白酒销量从2016年9.5升的巅峰,一路下滑到2025年的2.5升,这一下滑态势还没有结束,因为年轻人越来越不喝列酒,因为土地财政缺口政府推出禁酒令。白酒企业的产能并没有出清,被动降价,白酒行业陷入量价齐跌的囚徒困境。所以现在的白酒股价还难言见底。

但是也要认知到,白酒的社交属性还在,饭桌上酒的价格定义了饭局的档次;白酒的成瘾性还在,还有像我这样的一批老酒鬼,闻到酒香肚子里的虫子就在挠痒痒。所以,白酒一定是有底的,但是永远也回不到2021年的最高点了。

所以买白酒股就是等一个大底后的中级反弹。等白酒企业的产能出清了,等中国人均白酒销量数字稳定了,等政府禁酒令撤销了,那才是基本面的逆转吧。

赞同来自: 跑路皮皮

想理解茅台的投资价值,简单,把你能理解的投资标的和他对比一下就行了。如果十年前将茅台换成房子,似乎也没差多少,

比如:二十年后茅台大概率还在

茅台酒以产定销,几乎无库存,有库存也不怕,越放越有价值。

毛利润90%➕

可根据通胀不断提价(可拉清单)

几乎无负债

先钱后货

不依赖优秀管理层,只要不犯傻就行

……

另外,不喝酒不代表不能投资,喝酒也不代表能投资,两码事。

比如:70年后房子肯定还在(破了拆迁更赚)

房子以产定销(没有建成就能卖完),几乎无库存,有库存也不怕,越放卖的越高

毛利率到是差点,但我加杠杆,这么好的生意不会赔吧,我加完杠杆,,毛利也很高,90%没有,毛利乘杠杆,50%总是有的。

可根据通胀提价?房子就是通胀的急先锋

先钱后货

京公网安备 11010802031449号

京公网安备 11010802031449号