Edge

Edge Chrome

Chrome Firefox

Firefox太阳24.8%,神华24%,恒力15.9%,长电10.5%,移动8.7%,华水6%,广酒5.6%,北新4.4%,目前是整体加了5%的自有杠杆。场外资金还有一些,2融杠杆没动,对于一个长期赌徒来说,子弹还算充裕。

港股也有一些资金量,但多是一点情怀,不深研,基本都在腾讯上,不在统计之列,但今年有想找机会清掉的念想,集中精力在A股。

A股收益率的计算方法是按照2012年末的出资额作为本金来计算,2012年以后,没有再出/入金。场外资金算自有杠杆,亏盈都算作场内。

这个帖子,自己也不知道会坚持到那一天,大家随缘。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

思考的人生__2022(第3季)

思考的人生__2021(第2季)

思考的人生__2020(第1季)

去年底,弄了个公众号《研精 覃思 致远》,用于保存个人的文字,以免底稿都被删没了,也欢迎朋友关注。

flushz - 新手,非价投

赞同来自: Luff123D 、shoooliu 、cxymj2 、孤独的长线客 、skyblue777 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

认同目前市场里的大部分股票还是贵的,甚至还很贵。不过a股市场从诞生开始,就是个投机市场,很多股票没有投资价值,只有投机价值,也许真像有些人说的,投机价值也是有价值的吧:(在任何国家的二级市场里,投资和投机从来都是同时存在的。而一个市场是以投机为主还是投资为主,是由这个市场的参与者决定的,市场自己并不能决定。换一个表达方式,你说A股是个投机市场,说的就是我们大家,你我他。

我虽然这么说,但我对投机并无任何的贬义。投资和投机没有谁比谁更高贵或者低贱,来这个市场的唯一目的是赚钱,只要能够有好的结果,在不违反法律法规的前提下,什么方法都可以,只要适合自己。但是我经常说的,风险和收益永远是对等的,高速成长的公司和稳定发展的公司,其经营风险是不在一个量级的,更不要说很多只是开大小的纯博弈投机。下注之前,最好想清楚自己在干什么。而且我不觉得一个市场的风格会永久的保持下去,市场的参与者也是会不断的进化,一如我们的社会,早年间的内幕消息、抢帽子、股市黑嘴等诸如此类的把戏,现在早就玩不转了,现在的流行的是心灵鸡汤换打赏,开星球抄作业卖课。

至于论坛上,我看不惯的,不是投机,当然也不是投资,而是挂羊头卖狗肉,或者赢了吹上天,输了怼除自己以外的所有。早上在渣球看到一个地狱笑话,大家拿着几十万上百万甚至几千万来股市,亏得不要不要的,但是呢,钱可以亏,讨论问题的时候一定不能输,一定要怼赢。

flushz - 新手,非价投

赞同来自: Luff123D 、cxymj2 、孤独的长线客 、Restone 、weileanjs 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最希望今天的走势还是类似8.28,高开低走大阴线,收盘跌的,然后过几天上证破前低,破3000,再出个恐慌性事件,破一下2900,估计差不多了,那会儿应该能逼出更多的利好,增持回购的央企国企估计会更多一点,这样大盘估计反弹的高度能高一些,而不是像最近几个月似的,一直盘跌虽然人性永不变,所以有投机像山岳一样古老一说,但历史不会简单的重复,这是肯定的。

所谓现有政策底,再有市场底,也就是那么一说,没有任何指导意义,因为每一次底部,同样是下跌,但是经济情况和二级市场的情况和历次都不是一样的。

再说这一次,这一次国家这么积极的想把股市搞起来,其实我个人是很意外的(当然可能是我的视野太狭窄)。流动性充沛无风险利率2字头的环境下,那种遍地狗头金的熊市离我们非常遥远,大部分股票贵的要死,透支未来数年。甚至说,主流宽基指数也只是有轻微的跌幅。不明白为什么要救市,甚至还是这么急吼吼的救市。

当然我知道很多人要说散户亏了很多,因为创业板和科创板或者一些小票跌了很多,但如果这是救市的理由的话,我只能说呵呵。这不等于是把国家的钱变相转移给利用资金优势收割的大户们吗?散户只是其中的一个媒介而已,你仔细想想。

久赌必输,不会有其他结果的,负和游戏从统计上来说,散户必然是输家,只是很多人都觉得自己会是那个幸存者偏差。我也赌,但我觉得自己赌的场子要稍微良心点,毕竟每年公司还真金白银拿钱出来补贴,至少数据上是个正和游戏。

不过归根结底,救不救股市,怎么救,我也不是太关心,都是短期事件,不管是宏观还是微观,都是按照自身的规律在走。和很多人的想法不同,我的观点是资本市场的表现会影响到实体公司的经营,以前我写过这方面的长文,但企业的根本还是在实体,而不是二级。

flushz - 新手,非价投

赞同来自: 荐见 、Restone 、zhiyu06 、UniqueLy 、诸葛若愚 、 、 、 、 、更多 »

不看还好一看吓一跳,15年短短几天从3800跌到2800千股跌停的记忆,还发明了个新名词“熔断股灾”。

我记得有一天,刚开盘没一会就熔断了,

群里戏称券商和交易所9:15上班10点下班。

刚查了下,那天沪指跌了7.32%。

都是小意思啦,那时候宏观还不像现在这么窘迫,居民部门还在蹭蹭的上杠杆。

二级市场其实很红火,15/16那两年的收益率都是大年,1年收益率顶现在2/3年,哪像现在这么难。

刚翻了下论坛其他帖子,居然汇金下场增持还有一堆人喷,真是服了。

一堆说要跑路的,我只能说,祝你跑得快一些。

更奇葩还有言之凿凿喷汇金违规增持的,-_-||

有一个东西叫做《上市公司信息披露管理办法》我猜这些喷子压根不知道有这些东西。

最好多来点这样的资金,把市场再给砸下来些,谢谢了啊。

买到自己心仪价格的股票时,其实还是挺开心的。

flushz - 新手,非价投

赞同来自: geneous 、乐鱼之乐 、喜欢烧米饭 、hnhaiou 、好奇心135更多 »

//////

@招商局,

大老板好歹也是在国资委官方央企排行中靠前得,也不出来支持一下小招

flushz - 新手,非价投

赞同来自: UniqueLy 、塔塔桔 、Luff123D 、孤独的长线客 、新的绿茶 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-10-09

一些碎片的记录。

1、假期娃娃生病了,双节都在医院过了,这里比所有的景区都更热闹,甚至还有医生因为过度疲劳被120拉走,心疼白衣天使的同时,现有医疗系统制度上的问题也是急需解决。熬了几夜,娃娃快康复了,但他老爹也快给熬趴下了。C19之后,以前不起眼的小病毒们日渐猖獗,在单位隔三差五要批同事发烧的假条,印象中以前很少很少。后疫情时代也不好过,人类的免疫系统承受了巨大的压力。其中的投资机会却很难把握,因为这不但是一个长期的过程,变数极大,且专业性也非常强不在自己能力圈之内,但是港股医药跌的实在是无法直视很是诱人,有几个很关注的公司都是数年低位,但是认知水平决定判断,只能抽空接着学习,再做判断。

2、假期的雪球,舆情吊打大金链子的基金高价申购新(老?)股浙江国祥,咋说呢,我只是希望这些人自己是不申购新股不申购新债的,不然既当又立是最恶心人的。其次,市场里的各种炒作,层出不穷,泡沫远胜于IPO,是不是每一个参与者都要拉出来游街,并接受道德的审判?至于申购所谓的高价,我觉得为了网下中签提高价格很正常,以前新股上市集合竞价的时候我还挂跌停板价格卖呢,只是为了开盘价保证成交,总不会有人说我是恶意做空吧?

赌赢了老子天下第一,大部分人不觉得是运气好而是自己水平高,但赌输了那就是总有刁民要害朕,制度有问题,规则不合理,其他赌徒出老千,等等等等,这是多么熟悉的一个画面。我就一句话,下注之前你干什么去了?

ps:若干年前我还真去过上虞考察过国祥,但我对这个公司一点好感都没有。至于大金链子,我甚至都没有关注他。

3、至于战争,战争总是这个世界上最残酷的东西,应该没有之一。尤其是对于老百姓,我祈祷自己的祖国和平昌盛。但我们也要清醒的认识到,人性都是自私的,所以战争的幽灵总是在这个世界里游荡,从未远离。不过我们刚旁观了北边的战争,世界前进的车轮并未发生大的改变,西边这个应该也不会例外。相较于战争可能带来的变数,一次能源自身的供求关系更为重要,我又双叒叕要啰嗦一遍自己长期通胀的观点了(后面省略若干字)。

4、最后说一下最小仓位的广酒。我的判断年中至今的下跌,是在杀估值,或者换一个表达方式杀预期。餐饮的恢复,市场肯定已经price in了,并且这一块很难提供净利润的增量;月饼去年就没有什么增量了,今年也不会例外,营收持平或者微小幅度的下跌都是预期之内的,甚至月饼的毛利率可能还会小幅度的下滑;而原本提供增量的核心业务速冻食品,赶上自媒体对于预制菜连续的负面输出,杀一杀估值我觉得也是市场正常的反应。

但是实际上预制菜或者速冻业务本身,我觉得是餐饮市场合理的选择,也是未来的趋势,无法逆转。预制菜本身的逻辑并没有什么问题,现在市场上出现的各种负面事件,是管理方面出了问题,包括预制菜厂家的管理、运输环节、使用者的管理。假以时日,出台详细的法律法规,加强市场监督和管理,从任何角度来说,对于这个行业,都是好事,对于大厂,更是大利好,有利于市场集中度的提高。

至于交易层面,虽然看上去跌了不少,但也就那样,估值绝对谈不上低残,顶多是合理价格略低些,甚至还没到自己去年买入的位置。边走边看,市场真给机会了,再加一点也可以接受。市场情绪这个东西,高涨的时候极具感染力,但伴随时间,很多都会烟消云散。

//////

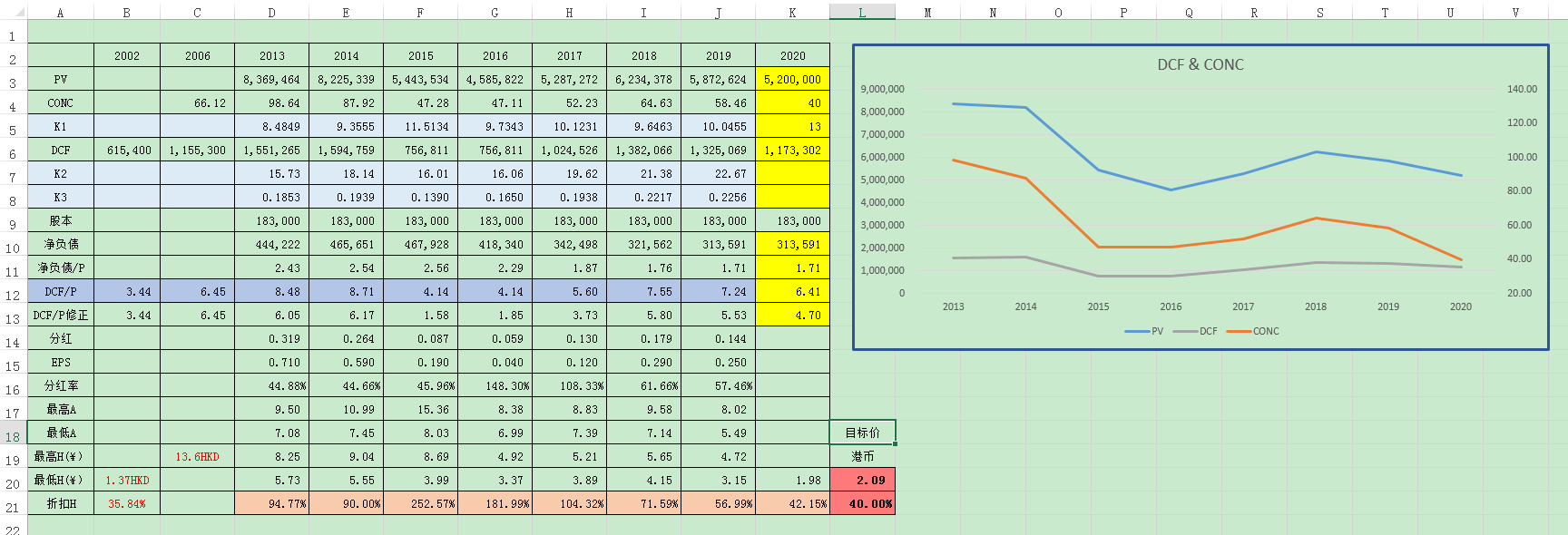

今天上午的价格还行,加了一些招行,减了些长电,杠杆很小但是也减了一些,总体没有什么大的变化。3季度结束了,暂时是浮盈19%,更一下持仓。

图片

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: 薅羊毛的艾文 、飘城 、困了学索隆 、zhuzi51 、钟爱一玉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

补充两个事,一是唐2015年向公公请教了半天的分级基金,公公免费教会他后,唐转头就写分级基金文章赚钱去了,二是唐为P2P站台。这也是为什么这么多年过去了。公公还是时不时会DISS唐的原因,我猜测一来是鄙视唐的行为,二来可能也是想着能救一个是一个,也许有些唐粉能想通。我并不反对知识付费,甚至在某种程度上,如果是我认可的前辈或者高手,我是愿意收费阅读的。毕竟付出的些许成本和学到的知识或思考方式比较,九牛一毛都不算。偶尔看到好的文字,我可能都会看好几遍,一则是看一遍不一定能看懂,即便是能看懂,看第二遍第三遍的时候,或许有新的启发或思路。但是这样的文章和作者,实在是太少太少,凤毛麟角都算不上。比如以前经常在集思录和雪球发帖的饕餮海兄,我觉得就挺好,在自己的能力范围之内,分享知识和感受,有一定的打赏,或偶有收费阅读或者广告内容,即便是公众号的主体已经变成了公司,我觉得也无所谓,反觉得是正途。给娃娃报个补习班,学点基础的知识,还几千上万,投资相关的基础知识、逻辑思维或者行业数据,他们的价值和价格,不可同日而语吧。

免费的就是最贵的,这是我一贯的态度。娱乐以外就知识来说,互联网上多的是杂音,而不是干货。真知灼见只有顶尖的选手才能写得出来,就像我前面说的,第一有没有分享的能力,第二有没有分享的意愿,第三有没有分享的时间,第四有没有分享的环境,缺一不可。投资的生涯(我指的不是保值增值的理财),如果前半段可以靠一些基本的理念和书本知识,或者博采众长学习补充,后半段,只能靠自己,没有捷径。

三百六十行,想做到头部都很困难,投资也不例外。并且一个距离钱这么近的行当,理所当然应该有难度系数的加成。

我要说我一眼就能看出来,或许有点托大了,但其实也差不多。前面我码过几个字,关于 你如何识别你的投资回报是基于能力还是基于运气? 你可以自己翻翻,当然只是有感而发,我没兴趣去专门码字去编排别人。如果一个研投能力很强的投资者,投资生涯里,从没自己开发过一个从底部到顶部(或者阶段性顶部)的标的,这算哪门子的价投?并且买入和卖出(如果有卖出)的逻辑都要清晰明了,不然和抄作业有啥区别?抄作业其实也没啥,又...首先感谢用心回复,很多有干货的帖子我都爱看。

我是一个只看干货不站队不贴标签的看客思维讨论心态。

既然我问了,看完我也说一下感受:

1.看出一个人是什么水平比如价投不价投,和自己主观认知有关系,也和看了他核心理念是否看全貌也有关系,这个不做论断,各自心中定论即可。

2.关于一个投研能力很强的投资者有没有一个买卖逻辑清楚的标的,这个事和巴菲特说的一生中的几十次打卡应该是很像。这一点我觉得如果看完一个人应该会找到这种标的,比如茅台。至于抄作业啥的没太看懂表达的意思。我感觉很多人买买同一个标的不代表有人抄了别人作业,但不代表没抄。

3.关于价值投资的1234点,和巴菲特们说的那四个应该差别不大,了解市场先生,了解你买的公司(各个维度管理层行业商业模式护城河等),能力圈等。不知道自己亲眼看到他多少的分析企业的文章然后得出结论他没有1/2/3等。我看了他不少的分析企业的文章,做不出他没有1/2/3等的结论。

以上仅是一些讨论,当然排除什么人品啊其他主观的说法。对于这一点,我觉得也不能偏听一家之言,有些人的行为我倒我觉得一直耿耿于怀,看不明白,所以不评价。

其他的没啥说的了,再次感谢用心回帖,也许我们每个人认知都有自己的看法,只要是基于自己亲自所见所闻所知。

我要说我一眼就能看出来,或许有点托大了,但其实也差不多。补充两个事,一是唐2015年向公公请教了半天的分级基金,公公免费教会他后,唐转头就写分级基金文章赚钱去了,二是唐为P2P站台。这也是为什么这么多年过去了。公公还是时不时会DISS唐的原因,我猜测一来是鄙视唐的行为,二来可能也是想着能救一个是一个,也许有些唐粉能想通。

前面我码过几个字,关于 你如何识别你的投资回报是基于能力还是基于运气? 你可以自己翻翻,当然只是有感而发,我没兴趣去专门码字去编排别人。

如果一个研投能力很强的投资者,投资生涯里,从没自己开发过一个从底部到顶部(或者阶段性顶部)的标的,这算哪门子的价投?并且买入和卖出(如果有卖出)的逻辑都要清晰明了,不然和抄作业有啥区别?抄作业其实也没啥,...

flushz - 新手,非价投

赞同来自: timtimtim 、章2020 、邹大仙女 、虾虾皮 、钟爱一玉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

纯好奇哈,怎么就得出他和价值投资没有半毛钱关系的结果的?我要说我一眼就能看出来,或许有点托大了,但其实也差不多。

前面我码过几个字,关于 你如何识别你的投资回报是基于能力还是基于运气? 你可以自己翻翻,当然只是有感而发,我没兴趣去专门码字去编排别人。

如果一个研投能力很强的投资者,投资生涯里,从没自己开发过一个从底部到顶部(或者阶段性顶部)的标的,这算哪门子的价投?并且买入和卖出(如果有卖出)的逻辑都要清晰明了,不然和抄作业有啥区别?抄作业其实也没啥,又不是偷作业,但是抄别人作业还跑出来卖。。。这价值观,我很难接受。所以公公鄙视他,我也认同。

段永平总也买“大白马”,问题是人家苹果的大仓位都是10年前买的,而不是历史高位大仓位去接盘,倒不是说现在买苹果就要亏本啥的,但是市场估值必然透支未来的收益率。段总投PDD的时候,给大家机会,又有几个人敢投?他敢吗?反正我不敢。

价值投资,首先要了解价值,既包括财报中的纸面数据,也包括行业的、公司的实际经营数据,才能描绘出公司一个当下的粗略的景象。

其次要了解市场,基于价值,你会给什么样的估值,别人会给什么样的估值,大A的风险偏好是什么,成熟市场比如港美市场又是什么样(可以作为参考)。

再次是行业趋势和商业模式,数据都是历史和当下的,而我们交易股权买的是公司的未来。在洞悉行业趋势和公司商业模式的基础上,你才能对公司的未来有一个相对准确的判断,而不是看着历史数据拍脑袋。

最后才是对人性的把握,该做什么的时候就去做什么,不要被市场情绪、个人情绪左右了自己的逻辑和决策。

以上4点缺一不可,是价值投资最基本的门槛,入门了也不代表就可以著书立说,摊平数钱,只是入门而已。其中4最容易,1次之,2/3最难。你觉得他具备啥了?以我对他仅有的一丢丢了解,他顶多可以看一看财报,行业和企业的实际经营都不甚了解,更不要说2/3了。而没有1/2/3,则不存在4,如果存在那也是莽夫。不知道底牌就梭哈,呵呵,以为自己是周润发吗?

我的口头禅,市场参与者有3种,先知先觉、后知后觉、不知不觉,做不到先知先觉,不是一个合格的价投吧。

@drzb

雪球行业深度分析没人看的,想成为大V肯定要进行专门包装的深度分析没人看?呵呵

要我说,看得人不要太多,潜水默默学习甚至收藏的更多,

只不过真正有价值的文章或者资料,太少太少,

早些年渣球还比较小众的时候,交流和碰撞就很多,

不过现在,有能力写,又愿意分享的人,已经凤毛麟角了。

当然,不否认也有很多是长文直接拖到最后看6位数致富代码的,甚至论人头数可能还占优。

但是市场之所以总是有效的,资金量上来说,还是聪明钱更多。

但就好像集思录上,有很多做策略的朋友,是不公开他们的策略的,因为公开了很容易就失效了。价投稍微好一点,毕竟市场容量是几十甚至千百倍,但是真正的致富密码,别人为什么要无偿的分享呢?甚至部分网友还要求逻辑清楚,数据明了,不然就是一顿输出。想想都可笑,高考你准备抄身边人的卷子,还要求人家把计算过程写的清清楚楚,不然你不但不抄还要喷人家。如果抄错了,那很大可能还要回头骂回来。

我这么写,你会觉得很可笑,但实际上互联网上就是这个熊样。劣币驱逐良币,试问又有多少人愿意长期分享自己研究的有价值的过程和结论呢?包括我自己,我不算什么大佬,粉丝也没几个,写与不写,也就是看心情,想记录点就码几个字,心情不好就不写了,借用公公的一句话“我炒股真的能赚钱”。关于分享,就像这篇帖子的开头,这个帖子,自己也不知道会坚持到那一天,大家随缘。

路过,想起来前几天的一个热帖,jsl的很多朋友还非常推崇这个人,就顺路搬过来,图片上说的那位,我感觉他的名片上写这些title比较合适,职业心理按摩师、作家、知名博主,甚至你给他安一个草根心理学家的名头我都不介意,毕竟他非常理解粉丝的心态和想法。但是他和价值投资真是没半毛钱的关系,虽然我也不是。有知道这是说的谁吗

赞同来自: 喜欢烧米饭 、好奇心135 、tiandirenhe

flushz - 新手,非价投

赞同来自: duiry 、johngee001 、yizhouhit 、平安夜 、ttian 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

前复权15年新高,

如果回到3年前,其实也没想过这笔神华的投资,会有3年4倍的成绩,

按盈利的比例,神华不算什么,

但是按盈利的绝对值,可能是最大的一笔,没细算,

忽然间有一点点激动,按说也不应该,

一时间不知道说点啥,先记录下。

@Penny 仓位还在?

很感谢张玉卓总、王祥喜总、黄清总、吕总等等这些历任为神华做出奉献的领路人和高管,企业发展的好,治理也好,让小股东可以分享企业经营的成果。

flushz - 新手,非价投

赞同来自: kkio 、积少成多66 、BenjaminAA 、Wangyz 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本来没啥想说的,刚才刷到个帖子,水电生意百年刚起步 ,刚好自己也有点水电,不过和贴主不认识,有些话不太好意思在后面乱点评。

还是回自己的一亩三分地聊几句。

投资中最难的部分是什么,这可能有很多答案,我就不展开说了。其中有一个问题,你如何识别你的投资回报是基于能力还是基于运气?案例我就不放了,比比皆是,某个时间段(一般较长,数年)的某个行业或者某个公司,尤其是A股或者美股,或者是某个非股票的策略。

人都是经验的动物,不管是趋势投资或者看图看线,甚至所谓价值投资,很多时间很大程度,人都是根据过往经验来判断,复杂些的再根据概率配置对应的仓位,稍有成绩而文笔又好的很多朋友,因此成为巨V或者著书立说,市场里有很多。

而创新型的,展望型的,预知未来开天眼的这种天才选手,还是罕有。我绝非贬义,甚至我也是忽然的那一刻,理解了为什么牛入段永平总,也会斥巨资去和巴神去吃那么一顿饭(那个年代,他的做法绝对和流量无关)。互联网上,我们身边常见的,看上去很成功的大V或者巨佬,大部分都不是这种天才类型的,只是经验主义的幸存者偏差。

运气包括了个人的,当然更包含国运。曾经有段时间,大概有1-2年吧,我总是在反思,自己过往的收益率,是来源于运气,还是我自己真有点什么自己都不知道的料?当时我不觉得自己有什么异于常人的地方,或许只是因为在一个小地方,比身边的人强一些罢了。和想象中上通宏观下晓行业/公司的大佬比起来,自然是自惭形秽。可是过往的收益率也的确说得过去,时间也不是一天两天,何德何能呢?所以很长的一段时间,陷入了自我怀疑的迷茫之中。

有些朋友可能会觉得我是不是有点矫情,或者干脆说是个怪人。我反问的是,你从来没有怀疑过自己能不能管理好某个量级的资金吗?尤其是在某一次加零之后忽然的某个节点,或者再一次加零之后忽然的某个节点?再一次?总会有的吧。以我的认知,很难理解天生即具备无比强大内心的朋友是一个什么样的心理世界。

跑题了,刚才自己反思的问题,肯定是没有标准答案的,我自然也没有什么靠谱的结论可以说服自己。最终,伴随着净值继续水涨船高,以及时间一天天的过去,这个问题就不再困扰我了。心里或许有个模糊的结论,大概就是,国运第一,个人气运第二,然后自己或许有那么一点点天分加努力。

而从自己有了这个模糊的认知开始,我坚信了自己年轻时曾经非常鄙视的一句话,一命二运三风水四积阴德五读书,真的。

flushz - 新手,非价投

赞同来自: nice2018 、leavening 、henze 、乐鱼之乐 、cllu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-09-04

有时间看我闲聊的朋友,应该对我的风格多少有些了解,我如此旗帜鲜明的立flag,应该是很少见吧。

上面只是一个结论,关于导出结论的逻辑,细节就有很多,有兴趣的朋友可以从以前的帖子或者闲聊里去找线索,今天只聊聊为啥加仓、调仓到招行。

1、首先,从行业的角度来看,现在是银行业景气度是比较低的时候。这一点我想应该是共识,不管是从任何一个角度,宏观经济、息差、货币政策等数据都可以印证。

2、其次,静态考量,不管是PE/PB/股息率,翻一翻历史数据,都在历史最低的区间里。当然,不排除再创新低,因为历史并不会简单地重复。

仅凭1和2,可以考虑投一点银行,但并不能让自己如此坚决。估值低是一回事,潜在回报是另一回事,而且还有很大可能会输时间。所以,还有后续的3、4、5。

3、说到风险偏好,沪深300是全A最具影响力的指数,下图是沪深300的10大权重。

小招2.107%排第四,在市场的风险偏好提升的阶段,这些权重股会获得指数净申购带来的溢价。在市场风险偏好降低的阶段,这些溢价会消除。所谓牛屎跑不赢300,也有这方面的原因,类似梯云纵互为因果。

4、关于交易层面的细节还有一些,即关于招行,北向资金已经连续减持了半年,当前的北向资金持仓已经减至2021年初的位置,3年最低的意思,算上汇率的变化位置还要更低。关于北向、关于汇率,都可以长篇大论说好几天,我无意讨论。北向减持这个趋势也许会强化,也许会逆转,也许会持平,每个人都有自己的判断。但至少现在这个位置,后视镜看,已经是过去3年最好的位置了。

5、近期关于存、贷款利率,新增房贷和存量房贷,房地产行业贷款及不良贷款等舆情,自媒体或者砖家层面,对银行都是大利空,而实际情况则存在较大的偏差。

//////

所谓逆向投资,说知易行难都不准确,很多时候,能想明白就很难,而不是只知道这个口号。

2周时间,把招行的仓位提升了3倍,4%到12%+,对我来说算是闪电速度了,很满意自己这次调整,当然,也要感谢割爱的大佬们。

BTW:集思录上隔三差五会被删帖,原因不详,被删的帖子我自然也不会再发,大家随缘。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: wutianjie 、jadepan 、软泥爱打人 、孤独的长线客 、lid765a 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-08-30

太阳纸业中报读后感:

1、供求关系相对好一些的双胶纸,31%的增量很可观,且占到总营收的1/3,并保持了相对高的毛利率;供求关系较差的箱板纸营收下降了20%,主要是产品单价下跌导致,毛利率基本持平;溶解浆的营收和毛利双降,营收降26%,毛利率降5%。

整体毛利率比2022年微降了0.4个百分点,绝对值处于历史低位。

2、销售和管理费用的降幅均大于营业收入的降幅,财务费用增加了0.81亿,主要集中在汇兑损失,利息支出增加的很少,研发费用增加约0.8亿。整体的费用端控制得很好,是太阳一如既往的风格。

3、短期债务有所增加,长期债务稍减,有息负债整体变化不大,净资产负债率逐年下降,同业里比较财务算是稳健,账款类和现金流也都很正常。

3、南宁基地的100万吨包装纸和50万吨化学浆3季度进入试生产,随着PM1/2/3结束,暂时太阳就不再有大体量的新增产能。生活用纸虽然增量不错,但是基数太小,短期意义不大。中期能不能成为一个可以拿上台面的增量,我不太乐观,毕竟快消和制造是完全不同的两个行当,人员和资源都是大问题。

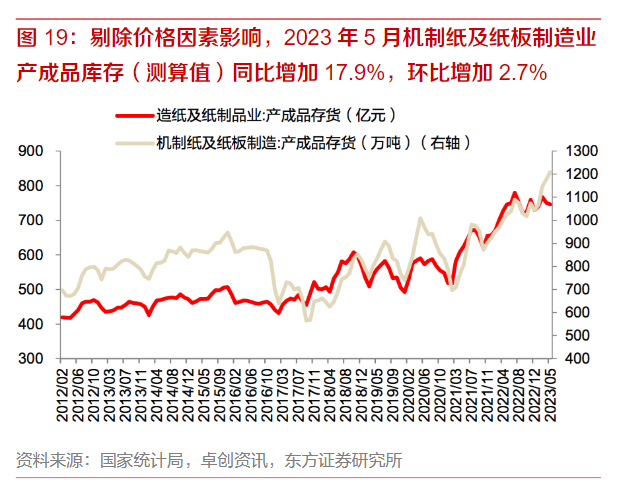

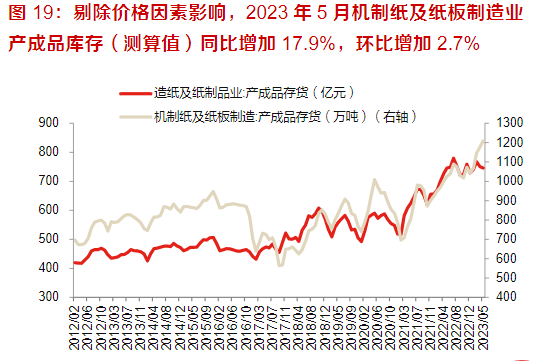

4、44亿库存,单论金额是比年初下降了9亿多,考虑到先入先出,以及原料库存、商品、半成品单价的下跌,实际库存量应该变化不大。产成品库存14亿,比年初下降了4亿,看着比较安心,远不像行业库存看着那么吓人。

5、近期,箱板纸价格继续阴跌,双胶铜版和白卡纸则弱势反弹了一个月。行业库存续创历史新高,不管是制成品与木浆价差,还是低档箱板纸与废纸价差,都处于历史低位。高档箱板纸与废纸的价差稍微好一些,处于历史中值附近,但也顶不住未来对应产能的投放。

//////

结论:

公司的经营依然稳健,在周期底部,依然可以保持25-30亿的净利润,在业内是毫无疑问的龙头公司。但是从量价的角度,如果不开天眼立足当下,那么太阳的未来只有毛利率的提升还可以期待,中期是不再能看到增量了。从一个成长型的周期行业公司,变成一个失去成长的周期股,该如何估值?

假设在未来的周期,景气度高位,500亿+的营收,20%左右的毛利,对应大概45-50亿的净利润,那时候,市场先生能给出什么样的出价呢?

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: Jun12346 、ericz 、影约 、孤独的长线客 、小小野鹤 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-08-28

印花税、组合拳,努力在记忆深处回忆这些信息…… 恩,那时候我还能跑能跳,在小前锋的位置上,还能场均15+5+5,哈哈,跑题了。

随便聊几句:

1、zy出如此重拳,我是很意外的,虽然上面想把股市搞上去的意愿非常强烈,这段时间感同身受。但如果仅仅是看指数,今年上证指数仅仅是亏盈之间,沪深300大概是4%左右的跌幅,创业板跌的稍多些10%出头,有必要如此重拳出击吗?

如果考虑到2022年主流宽基都是双位数的跌幅,也并不能合理的解释,毕竟19/20/21这3年的行情都不错,以波动比较大的创业板为例,去年是跌了30%,今年又跌了10% ,但是之前的3年,涨幅分别是44e%和12%,我觉得这两年的回调,也算是正常的市场波动吧。

2、如果跳出二级市场,我的感受是,或许gj和百姓都太需要一轮牛市了。2019年的记忆,很多人应该都模糊了,但当时的口号已经是“今年是近年来最困难的一年,宏观经济遭遇xx、xx、xx等问题,国际形势xxxx ……”。然后的3年防控大家的印象应该都还在,再然后就到了今年,大家都很清楚就不说了。在我们的身边,已经很久很久没有特别能振奋人心的好消息,或者说,我们憋在水面下的时间已经至少5年了,不说是逆转,至少也需要浮出水面换口气。

上一次调降印花税的那一年,有一句口口相传的话,出自前前总经理“信心比黄金更重要”。殊不知,真正强大的信心来源于过往的经历,来源于不断成功的累积,而不是自己或者其他任何人的口号。

3、不管你是支持,还是反对,最终我们都要面对现实,而不是坐而论道。开弓没有回头箭,gj机器至少可以左右中短期的二级市场,这是毫无疑问的。即便眼下的组合拳打出去,只换来一个高开低走,也没啥问题,后续可以各种窗口指导,修改单边制度法规,甚至抓空头,最终的王炸是修改法律法规直接下场扫货。

当下是一个强烈的信号,强烈到必须调整自己中短期的风险偏好这个程度。

4、至于长期,那必然还是要回到企业经营的本源,经营、研发、扩张、现金流、成长、分红(回购)这些。即便是市场整体估值水平的波动,也是在企业原有资质的基础上波动,不要舍本逐末。

5、至于一些制度性的变化,比如减持新规之类的,和我个人关系不大,因为标的几乎没有交集。二级市场看似水都在一个池子里,其实各种风格的资金并不互通。不过制度的细则出来之后,还是要学习和研究,在这个场子里讨饭吃,规则是必须要熟悉和理解的,不管你用哪些不用哪些。

最后,啰嗦一句,我们来这个场子是赚点小钱讨口饭吃,如何应对是我们唯一要做的事情,而不是指点江山挥斥方遒。论坛上满屏的激昂文字太多垃圾信息,过滤不及。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: 软泥爱打人 、duiry 、Kluer 、yield 、wutianjie 、 、 、 、更多 »

2023.08.23 中报季_1从市场表现也能看的出来,下游为主的2家,新凤鸣和桐昆已经从底部爬起来了,这是聪明钱对二三季度经营回暖的态度。而上游较强的荣盛和恒逸,恒逸明显走的很强,而荣盛有狗大户行情的干扰,但我估计3季度会好很多,毕竟浙石化的盈利能力放在那里。反倒是产业链最均衡的恒力表现最差劲,其实这也是和经营层面相互印证的。

首发于 《研精 覃思 致远》 2023-08-23

楼上朋友想让我说一下恒力的中报,其实多数中报是没什么看头的。除了可用信息比较少之外,经营趋势上逆转1季报的中报,这些年还极少看到。中报里该体现出的东西,往往在1季报的4月底,就能估摸出大概的样子。除非极少数,世界经济或者国内经济在2季度发生了重大事件,当然,今年没有,预计这是一个平淡的中报季。

随便聊聊:

1、...

不过短期来说,还要考虑交易层面的问题,毕竟恒力实控人的增持快到时间了,还没到下限。从中期来说,大股东的资金问题也会干扰到二级市场。至于长期,那要看行业的周期,以及大股东的战略和执行。

@wutianjie

flushz - 新手,非价投

赞同来自: 猪尾巴草77 、时间的味道 、zf8149 、noelhu 、jadepan 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-08-23

楼上朋友想让我说一下恒力的中报,其实多数中报是没什么看头的。除了可用信息比较少之外,经营趋势上逆转1季报的中报,这些年还极少看到。中报里该体现出的东西,往往在1季报的4月底,就能估摸出大概的样子。除非极少数,世界经济或者国内经济在2季度发生了重大事件,当然,今年没有,预计这是一个平淡的中报季。

随便聊聊:

1、作为赚加工费的一个行业,恒力在一季度就表现出了超越同业的成本控制能力,二季度的综合毛利率进一步回升。据说是恒力采购了部分大毛的低价原油,真实性和详细数据不可考。惠州的500万吨PTA全面投产,好像是个好消息,又好像不是,因为PTA-PX的价差仍在底部徘徊。按照原油炼化算上游,PTA算中游,终端的聚酯产业链算下游的话,目前上游和下游恢复的稍微好一些,中游最差。上游因为成品油消费恢复的比较好,裂解价差维持在一个3年的高位,受此影响PX-原油的价差也维持在高位,上游板块半年贡献了20亿。下游(化纤和化工)恒力相对还比较弱,半年贡献12亿,不过公司还有600亿投资的下游项目是在建及待建的状态,未来可以小小的期盼一下。中游就比较差,虽然有500万吨新增产能投产,但是行业整体的供求关系非常糟糕,价差始终在底部徘徊,无法贡献什么利润。

说这些可能有些枯燥,感兴趣的人估计不多,大概总结一下就是一份普普通通的中报,没有惊喜,也没有惊吓。

2、恒力的问题,并不是今年中报的净利润是30亿还是40亿或者20亿。而是宏观和行业走到了今天这个位置,公司未来的战略是什么?如果按照现有的情况,上游和中游已定,仅是补充一些下游的产能,那么恒力的天花板就很低。毛估2000亿,而且还要靠熬周期,熬产能退出加工费回暖。毕竟国内行业性的需求放在那里,头部的几家谁也干不掉谁,加工费即便回暖,也再回不到几年前的高位。公司产能只有有限的增量,而价格空间又被锁死,那就只能等行业周期了。

21年初市场给到的3500亿市值,想再回去,没有点新东西是不可能完成的任务了。不过头部的几家里,只有恒力的海外产能还没有动静,不知道范、陈两位老大是咋想的,这或许是恒力仅有的悬念和想象的空间了。

3、自己大概还有9%的仓位在恒力,这笔投资肯定是不赚钱的哈,而且还输了时间。年初减到这里就不动了有两个原因,主要原因是没有特别合适切换的标的,市场一直没有给什么好机会,次要的原因嘛,恒力现在只有1000亿市值,说估值多低残那是谈不上,但肯定不贵,安全边际还是有。熬一熬周期,顶多再耗个1/2年,也是有大把盈利的机会走人。而且这个世界没有先知,未来会发生什么,没人知道。

//////

做投资或者炒股,时常被我称作赌博,实在是因为和赌博有太多相似的地方。比如最好避免梭哈;比如在牌差的时候尽量小亏,在牌好的时候多赢一点;比如在情绪失控的时候干点别的,哪怕是去喝酒,也不要下注;比如先观察对手(研究公司、行业、或者市场)再考虑要不要下注,下多少,不一而足。

当然,赌博的胜率和赔率都是稀烂,远不如投资或者炒股,可以在下注之前掌握更多更有用的数据和信息,而且,还可以合法的赌的很大很大。

也就最近几天,招行加了点,其他仓位都还是那样。持仓变化很小,就不在这里贴了,公众号上定期会更。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: humor007 、滚雪球2020 、walkerdu 、jjmdh 、djc354133 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看flushz大佬的评价江苏银行的收益和资产质量似乎不比招行差,请教下大佬看好招行的原因何在?我从没评价过苏行,你应该是记错了,我倒是前几天路过看到flitter巨V点评过招行和苏行,态度和你说的类似。现在江苏银行和招行盈利水平差不多,杭州银行和宁波银行差不多,但是pb差距巨大。那些还宣扬招行,宁波的人,有问题

我就直接摘录过来了,不知道你说的是不是这段?

别说和深耕银行行业的大佬相比较,哪怕是和一些无名高手相比,我也是个银行小白。只不过每个人看问题的角度不同吧。即便是如f大佬所说“当下苏行和招行盈利水平差不多”这个前提是确定存在的,我也认为招行理所当然应该享有比苏行更高的估值。

随便不严谨的写几条:

1、作为经营信用和风险的行业,苏行是地方国企信用,招行是央企信用,在央行的系统重要性银行名单里,招行是仅次于工中农建的大行。信用这个东西,看不见摸不着,过去大家都没有什么具象的体验,这两年房企陆续出险,或许感受的会更深一些。

2、招行有业内最大体量的财富管理业务,我没有横向比较过所有上市的银行,但是对比其他大行,此业务对净利润的贡献比例,也是最高的。这个业务有明显的周期性,而当下毫无疑问是周期的低点,未来是一个逐年上升的趋势。

3、苏行只上市了6年,他还需要很长时间,向大家证明自己是刻在基因里的优秀,或是昙花一现。银行业有行业性的大周期,也有企业自身的小周期,过往的十几年里,兴业、南行、民生、工建、深发展,甚至交行中行等等,都曾经阶段性的优秀过,所谓各领风骚三两年。但是持续长期的优秀,目前我能力范围内可见的,工建招行宁行我是可以接受的。甚至于行长出险这个级别的经营风险,至少在财报层面,招行也从容的应对过来了,这是很超我个人预期的一件事。个别的其他家银行,比如这两年表现出色的一些区域性商业银行,我觉得也挺好,但还需要时间证明自己。

4、区域性城商行和全国性银行的经营波动、稳定性有所不同。不展开说,大家可以自己思考。不过可以再提醒大家一下,银行是经营风险的行业,这是前提。

5、招行上一次向市场融资是10年前,我好像还刚好参加了,这十年招行用实际行动证明了自己可以实现内生性的发展。苏行我简单翻了翻,16年底IPO融资,19年转债融资,20年配股融资。关于企业成长和不断的向股东融资的利弊,这个话题也很宏大,也不展开说了。很多事情,拉长时间之后,都能看的很清晰。

可能还有其他的逻辑,细节的一些,我就不一一列举了。以上零散几条,是我认为是关于招行或者同业投资,一票否决或者准一票否决的逻辑。而在当下,因为这些优势的逻辑,相比较苏行,给予招行适当的溢价,我个人是可以接受的。

//////

相比较其他行业,我其实不太懂银行。毕竟性格所致,看不到真实或者底层资产的财务数据,我都将信将疑,所以意义不太大。金融行业的财报,尤其是短期的,我也不觉得是投资的依据,财报长期的趋势倒是可以作为投资的参考。至于我为什么昨天加了点招行,可能和很多银行业的大V视角完全不同,只是个人投资配置的一小部分吧。

印象流写点,仅供参考。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负

flushz - 新手,非价投

赞同来自: 稳定致远 、程序员阿炳 、labour 、coding 、snowstorm2022 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-08-14

曾经的天朝第一大房企,即将落幕。如前文,自己在临近1块港币的时候,有过博弈的念头,不过有一个前提,就是杨家自己要先下场救自己的孩子。这个世界上,没有人比他们更了解碧姐的真实资产和负债。结果大家也都看到了,他们果断的放弃了,甚至,还迅速地做了资产的切割。

有的朋友可能会觉得很可惜,因为碧姐不像某大,10招有8招都是虚的,也不搞乱七八糟的产业各种套利,更没有在病人即将进入ICU之前,还想凶狠的特别分红抽最后一管血。碧姐一如既往的专注在房地产开发市场,但目标只是做大、做大、做大。

//////

抛开交易,聊几句个人观点。

离尘埃落定虽然还很遥远,但也基本上算是盖棺定论了。后视镜看东西就比较清晰,当年央企选择1、2线城市的战略,碧姐恒大等大部分民企选择去4、5线城市。拉到台面上说是战略眼光选择的问题,现在看实则是高资金成本的必然选择。

大部分民营房地产公司,相比较央企,大股东的信用更低,连带责任的关系也有限(比如当下碧姐的切割)。其公司主体的经营及财务杠杆也更高,财务风险更大,而这些的必然结果是他们的融资成本更高。所以需要选择更高毛利的项目来覆盖其高成本,这是情理之中的事情。十多年前,为什么民生银行要发力小微贷款,也是同样的道理。

而1、2线城市的周转虽然快,市场风险相对低,但是竞争激烈毛利空间小。而低能级城市,土地成本低,毛利率更高,并且最大程度的通过资金周转压榨供应链企业和建筑安装公司,部分民营地产公司可以用最少的本金投入,以达到使用最大的经营和金融杠杆的目的。

蒙上眼睛的一路狂奔,造就了恒、碧、融的行业神话,利润前置,分红落袋为安,风险后置,赌徒心态。

很多人认为国家应该出面来救,救所有出险民企,或者选择性的救某一家或者某几家。我觉得在大股东自己没有尽全力真金白银救助之前,这种诉求不合理,也没必要。首先一个公司,虽然眼见着就要完蛋,但历史上的经营结果是老板和高管们赚的盆满钵满。最后扔出一堆烂尾楼,造成重大的民生问题,一把塞给国家(全民买单),这是什么骚操作?

即便是国家出手要求有限公司的大股东出来担负无限责任,脱光之后,国家补贴解决剩下的问题,我觉得也没有什么不合理的地方,毕竟企业和大股东是有义务承担社会责任的。从百姓的角度来看,这不应该是好事吗?为什么要为既得利益者鸣不平,我很难理解。

从国家的角度来说,行业不能放任自流,但是企业可以。而优胜劣汰、生老病死,本就是市场法则。出清了产能,下一个行业周期才会到来,存活下来的优势企业还会在下一个周期里崭露头角。房地产行业当下的困境,和过去几年规范教培行业,互联网行业反垄断,以及当下医疗行业的反腐,有着性质上的不同。

改革到了深水区,触动利益比触及灵魂更困难。所幸时代总是在波动向上,总是在进步中,作为渺小的个人,无法改变时代,只能去适应,做自己该做的和能做的事情。想起了毛爷爷的一句诗,牢骚太盛防肠断,风物长宜放眼量,与诸君共勉。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负

作为一个公众号新人,您的赞赏、转发和支持,都是我继续写作的动力。

flushz - 新手,非价投

赞同来自: timtimtim 、塔塔桔 、好奇心135 、Restone 、djc354133 、 、 、 、 、 、更多 »

2023.07.04 心情不错,码几笔春江水暖,以中游制造业为主的周期股开始陆续走强,对应的宽基指数沪深300和上证50开始领涨各路宽基。宏观经济数据总是略微滞后的,我估计8月初发布的7月份宏观数据会给出指引,补库存的小周期应该已经开始了。

首发于 《研精 覃思 致远》 2023-07-04

市场平淡无奇,不过今天心情好,随便写点东西(非干货)。

4、以(周期性)制造业为主的沪深300,已经憋了16个月,基本上算是连续的下跌。即便是没有大规模的经济刺激计划,即便未来是一个L型的苦逼底部,仅仅是小周期之间的补库,我想也是可以支持一个时间3-5个月,指数空间约30%的反弹。要知道,当下的10年期国债收益率已经接近2020年YQ发生时的低位,近20年里,国债收益率另外两个低点是2008和2016(都比现在高)。

flushz - 新手,非价投

赞同来自: zlo309618100 、duiry 、守拙到底 、塔格奥 、七月好好 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-07-27

最近这段时间对于自己来说,可以说是闲暇的时光,自由发挥,想学点什么或者看点什么都随意,没有具体的任务,也没有时间限制。因为不同于股票的二级市场上上下下的波动着,宏观一个L型的底部,对于大部分企业来说,大段的时间,都是没有什么变化的。

最近庙堂之上有一些政策,对短期的未来有一些不太清晰的指引(个人观点)。具体的解读,网上多得是,但屁股决定大脑,甚至是流量决定大脑。互联网上的很多结论,其实都不能拿来作为投资的依据,自己的钱,还是过一过自己的脑子比较好。

随便聊5毛钱的。

1、地产及其产业链最近有了一丢丢的热度,不知道从那天开始,这个曾经毫无争议的C位行业,已经沦落到如此咖位。可见,传说中的大到不能倒,并不存在,除了当年如日中天的诺基亚,反面教材里现在又多了个中国房地产。一些非头部的地产公司,甚至是暴雷的地产公司,涨涨跌跌我不是太关注,因为在二级市场,除了对公司研究以外,只要你有一个交易代码,都是有博弈价值的。而纯粹的筹码博弈,与基本面没有一毛钱关系,是由资金、情绪以及博弈的对手盘有关。

超大特大19城的方案流出的第二天,碧桂园跌了8.7%,收盘价是1.24,离去年4季度创下的10年最低1块钱,还有2步之遥。在我看来,不同于某大这种赌徒,碧桂园算是民营地产公司的一面旗帜,低调专注务实,公司治理也没有明显的问题,在行业大环境之下来看算是本分。当然,如果碧姐也倒下了,首先是大股东自己的战略出了问题。当年头部城市/3.4线城市的2种战略,公司选了后者,不管是主动的选择还是无奈的选择,结果,都是要自己承担的。其次,也是大股东自己选择了放弃,毕竟曾经的首富家族,还没有拿出真金白银来救自己的孩子。自己都没有拿出绝对的诚意,也不好意思向祖国母亲开口吧。民意裹挟之类的,还是不要在这个时代上演,下场不会好。

如果,我是说如果,下半年的某一年,碧姐也爆了,那么我不认为这个行业在5年内还有行业性的投资机会,其下游直接关联的行业,也不值得去火中取栗。个别公司的机会,仅限于头部不超过3-5家的公司,出现了破产价估值的情况。当然我认为出现这种情况的可能性太小,虽然情绪是一个非常不靠谱的东西,但是时过境迁,麻木之后自然很难出现那种极度的悲观。

2、昨天开始减了一些太阳纸业,其实之前自己好像念叨过多次,包括太阳和恒力,只是市场一直没有给机会。前段时间莫名其妙的跌下来,这段时间又莫名其妙的涨上去,你说公司有啥变化吗?我觉得没有。码字这会,又成交了一些开盘前挂的单子,如果继续涨,我还会再卖一些。当下的时点,拿着比较舒服的仓位,大概是10%的样子,最多不超过15%,目前还有点多。造纸这个行业不算陌生,太阳这个公司也很熟悉,但是这一轮周期,我是看不懂的。

机制纸及纸板在1-6月累计产量6755.5万吨,同比仅下降0.2%的情况下,6月单月产量1238.0万吨,同比还增长了4.4%。以我一个普通人的认知,一个行业很难在这种库存情况下实现周期的反转。

或许我面对的并不是公司的阿尔法,而是市场给的贝塔,所以我选择了储备粮草。

3、长电也是自己在3季度很可能会减仓的品种,就看市场给不给这个机会了。我猜给机会的可能性非常大,一方面是超低的市场无风险收益率,一方面是股票市场较高的估值,市场里兼顾确定性和收益率的品种凤毛麟角,趋势是会自我强化的。

前段时间闲聊过几句广州酒家,但是很遗憾,自己捏着鼻子在24挂的买单,一毛都没成交。市场波动这玩意,可遇而不可求,不用太执着。所谓情绪和预期就像是初恋女友的笑脸,说变就变,所以市场最不缺的就是机会。

最近比较闲,开始翻一翻医药和器械类的公司,看的好吃力。隔行如隔山,医药和器械每一个细分行业,区别都非常大,可能是同质化最低的一个大行业了。兰兰姐的名声已然烂了大街,某种角度来看,不敢说一定是投资的好机会,但至少冷清下来,是研究和学习的好时间。

//////

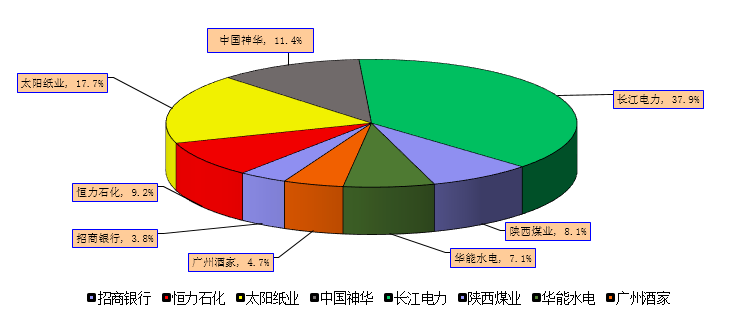

友情提醒,自己当下的持仓,是有一些杠杆的。过往的十几年,大概1/4的时间会有一定的杠杆。自己的一些闲聊和实盘,仅供参考,市场风险巨大,请勿盲目模仿。手动更一下实盘,前三长电太阳神华分别是37%16%12%,恒力陕煤华水是10%8%7%,剩下是广酒和招行大约各5%。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负

作为一个公众号新人,您的赞赏、转发和支持,都是我继续写作的动力。

flushz - 新手,非价投

赞同来自: timtimtim 、塔塔桔 、喜欢烧米饭 、孤独的长线客 、winqueen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-07-16

正式进入2023年的下半场了,聊几句。

1、各大水系早早的进入了汛期,今年是丰水还是枯水就看未来这3个多月老天爷的心情了,或许争论不休的结果是个历史均值的年份也说不定,虽然投资水电股,操这个心纯属没必要。但是到了这个时点,对于长江电力的股东来说,我们算是正式的和2022年下半场的枯水说再见了。

在一个正常来水的年份,白鹤滩和乌东德以及六库联调,在未来的2个季度里,就是展现新长电真正实力的时候。市场在看的,永远是中短期或者长期的未来,而不是过去。在未来的2个季度,不管是月度的经营数据,还是季度的财报,我是非常乐观的。

随便提醒一下,还有10个月,大股东的可交换债券就要到期了,折价转股应该是常规操作。稳步向上的基本面面对短期130亿的抛压,二级市场会怎么走?让我们拭目以待。(我的仓位即我的态度)

2、不知道是不是雷,不过我选择安静的观察,昨天广州酒家跌了个大的。恩,咋说呢,对于餐饮食品行业,如果是食品安全类的问题,那就会比较致命,需要重新审视自己投资的逻辑。当下有2个逻辑,我也在持续地关注和思考,但没有确定的结论,更没有到需要卖出的程度。

一个是关于泛消费这个行业的,人口见顶、收入下降导致的消费降级、经济转型导致的商务活动低迷等等诸多因素,肯定都是不利于消费行业的。但对于细分的不同消费品行业,还是要区别对待。另一个是关于广酒二季度的业绩,没啥可说的,淡季中的淡季,我本来是不太关注的,如果有大资金因为这个原因而斩仓,我也觉得挺奇葩。

如果只看一天的行情,我在闲聊的时候也说了,更大的可能是部分资金急需套现,而小票的流动性匮乏不支持。盘后的数据很清楚,北上资金一日斩仓6500万,要知道之前3个交易日的成交总额才7700万。至于这些资金是真外资还是假外资,是有内幕消息还是别的原因,我一点都不关心,做自己该做的和能做的事情就好。当前广酒的估值不高,但也算不上多便宜,不值得下重注,市场波动随他去吧。不过短线赌大小就无所谓,就看个市场情绪。

3、如果以当下这个时点来看,年初自己对今年煤炭价格的判断肯定是偏乐观了,其结果就是自己切换陕煤的时机把握的不好。没办法,功力不够怪不得别人,只能自己下功夫提高。

在经历了数月的低迷之后,中游行业的经营得到了一定的改观,还没有看到中报,只能大概说说。炼化行业的中报预告体现出行业性的回暖,其中恒力石化尤为突出,但是在一年多的跟踪学习中,深深的体会到头部几家还是有较大的区别。这是一个赚加工费的行业,但是上中下游间利润的转移,和宏观经济以及行业内产能的变化,均有较大的关系,还需要更深入的学习和研究。而造纸行业,依然在迷茫中前行,太阳纸业又回到了2年的这个大区间的中值附近,行业库存历史最高,中报同行集体预告亏损。过去的经验告诉自己,这里肯定不是做卖出决定的地方,但是这个L型的底部已经2年了,会不会更长,也很难说。

这两个仓位只能说边走边看,商业模式比较差,就只能靠周期来提供波动的收益,更考验能力和人性吧。

//////

赛季过半,更一下持仓,目前的收益率是10.9%,对未来的半年相对乐观。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

作为一个公众号新人,您的赞赏、转发和支持,都是我继续写作的动力。

flushz - 新手,非价投

赞同来自: 稳定致远 、timtimtim 、llllpp2016 、leavening 、lvweibo0 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-07-04

市场平淡无奇,不过今天心情好,随便写点东西(非干货)。

1、华能水电的上半年电量数据出来了,挺差的。或许有些朋友会比较悲观。恩,咋说呢,就这几天吧,长江电力的数据也会出来,好不到那里去,一样差。我自己是没啥感受,首先这是明牌,2022年蓄了多少水,就决定今年上半年可以发多少电,每年非汛期的降水是指望不上的。其次,水电独特的商业模式,核心绝不在于某一年的丰水或者枯水。你可以在期间做波段,那是你对市场情绪把握的好,属于锦上添花,但绝不是核心竞争力。

在这里我只想提醒一下诸位,今年7大江河流域的汛期已经提前数天到来,丰枯与否还是未定数。本身对于长电和华水来说,下半年的发电都是占大头,而且投资是对未来不确定性的定价。如果你选择和市场中的资金博弈,那也要做好功课,并祈祷自己好运。我能力有限,而且比较懒,选择看热闹,就不掺和了。

不过唯一需要注意的是华水,关于地方电价和电量分配的问题,还是希望集团能够硬气一些,大智慧一些。某些地方上无形的手,才是真风险,远比枯水丰水重要的多。

2、地产还是很颓,并且2022年表现较为突出的几家,滨江华发越秀,还有大哥保利的市场反应都非常差,这里有行业性的下行,也有对2021/2022高能级城市拿高价地的风险折价。而其他边缘性的公司,正在滑向暴雷的估值。我们是不是要看到传说中钝刀子划肉的这一幕出现?我觉得可能性不可谓不大。

颇有些讽刺的是上个月为了娃娃读书,闪电般的速度入手了一个学区的公寓,虽然小城市,也算是人生的第一个红本本。不过还是很开心,因为是娃娃自己的努力和选择,作为父亲,做点辅助的工作,也是理所当然。

3、各品种的产品价格全线下跌,白卡甚至已经跌到了2014-2015年的水平,虽然原料端,不管是纸浆还是动力煤的价格都有较大的回落,但是不改造纸行业毛利空间进一步收窄的窘迫情况,更让人意难平的是行业库存续创历史新高。

行业如何破局?出清为何迟迟不见?周期会以何种情形归来?这都是大变局之下难解的谜题。但是在公司历史最低PB的区间里,持有一个永续行业的头部公司,我觉得不管是风险还是腾挪的空间,甚至业绩的弹性,都还是很大,边走边看还是比较稳妥的选择。

4、以(周期性)制造业为主的沪深300,已经憋了16个月,基本上算是连续的下跌。即便是没有大规模的经济刺激计划,即便未来是一个L型的苦逼底部,仅仅是小周期之间的补库,我想也是可以支持一个时间3-5个月,指数空间约30%的反弹。要知道,当下的10年期国债收益率已经接近2020年YQ发生时的低位,近20年里,国债收益率另外两个低点是2008和2016(都比现在高)。

在这个时点和持有公司的估值水平,是我保持高仓位(有少量杠杆)运行的唯一理由。有些朋友说我择时,我就当是在夸我吧。

//////

今天小娃娃围棋第一次赢我,老父亲很为他高兴。而女儿周末的一句学习使她充实,激起了他老爸学习的欲望,上周末弄了一个医药公司的组合,准备学习学习 学习清单,然后这两天就暴涨了。人说勤能补拙,看来自己还是太懒了。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

作为一个公众号新人,您的关注、赞赏和转发,都是我继续写作的动力。

flushz - 新手,非价投

赞同来自: timtimtim 、孤独的长线客 、软泥爱打人 、lid765a 、TSHXU 、 、 、 、 、 、 、 、 、 、 、更多 »

2023过半,冒个泡,持仓收益率是7.3%,期间按周统计的浮盈见到过14.1%,没有过浮亏倒是很意外,可能是当下持仓的总体弹性比较差吧,没啥惊喜,也没有惊吓,和当下半死不活的经济活动倒是很匹配。

没啥感悟,也没有展望,所以也没有长文。行情平淡的发展着,就像吴站说的,“时间就像一头野驴,跑起来就不停。”

汇率波动其实没什么可大惊小怪的,当自己带入其中的时候,就会放大很多微观或者偶发的事件的影响,这是人性的必然。而当你把周期换成月或者季,抽身其外,往往就会觉得波澜不惊。

不同于往年,离3季报还有点远,自己就有一点点调仓的念想,不过市场也没有给什么好的机会,还是少动,耐心等待吧。

仓位没有主动的调整,只是跟随市场价格的波动随波逐流,就不更了,有需要的朋友可以自行爬楼。

忽然翻到电脑里某名声烂大街某公司的资料,是的,就是那个没人瞧得起的中国神油。表格完成于2020年春节后。时过境迁,颇有感触。感谢原信达证券郭博的文章给予思路和指导,自己才能在当年完成基于自己一些假设下的估值,及完成目标价的计算。虽然,这是一段错过的姻缘。 //////还有一个问题,想问问朋友们。如果我大天朝也开始按照人头来发钱,该买些啥行业,或者啥公司的票票?能简单说说逻辑就更好了按人头发钱,想多了吧。坐标深圳,1月份鼓励生育补贴征求意见,我去年底生了小孩的朋友都以为有钱领,结果现在小孩半岁了都还没发文实施。征求意见稿里面可是说了,第一笔大头的生育补贴要在小孩半岁以内领。

flushz - 新手,非价投

但是发行市值已经到了140,

如果预期有一定的收益,上市之后最起码要干到200亿朝上,

虽然我是以一个外行的眼光来看公司的产品,1+7里没觉得有什么特别重磅的。

加上短期医药的市场情绪不好,

放弃这张有成本的彩票,也是可选项之一。

当然,海通的保荐在同行里还算不错,2022年至今,破发的不多。

而且少数破发的都很快收复失地,应该只有2家破发后一路向下。

海通保荐的也有不少大肉新股,虽然我没中。

flushz - 新手,非价投

赞同来自: 软泥爱打人 、jadepan 、长期复利之路 、byff

中国证监会行政处罚决定书(任良成)中国证监会行政处罚决定书(王法铜、董邦庆)

好逗逼,几百个账户一通折腾,然后赚了2.7亿,亏了2.9亿,本金倒亏2000万。

然后操纵市场,被证监会没收7000万,罚款2.2亿。

合计为国库贡献约3.1亿的软妹币。。。

任良成辩称,自己主观恶性低,没有恶意逃避监管,主动配合证监会调查并说明情况。他自1991年开始投身证券市场,投资股票30余年,大宗交易股票近10年,每年交易2000亿元至5000亿元,年缴...

买卖8亿的水星家纺,最后赚了40万。

万5的收益率,我都怀疑是券商给的佣金返利。。。

操纵市场被抓到,罚了1个亿,游资的日子也不好过啊

flushz - 新手,非价投

赞同来自: xineric 、塔塔桔 、haglz 、Restone 、影约 、 、 、 、 、更多 »

好逗逼,几百个账户一通折腾,然后赚了2.7亿,亏了2.9亿,本金倒亏2000万。

然后操纵市场,被证监会没收7000万,罚款2.2亿。

合计为国库贡献约3.1亿的软妹币。。。

任良成辩称,自己主观恶性低,没有恶意逃避监管,主动配合证监会调查并说明情况。他自1991年开始投身证券市场,投资股票30余年,大宗交易股票近10年,每年交易2000亿元至5000亿元,年缴纳印花税和佣金2亿元以上。投资设立股票博物馆,为宣传股票文化作出重大贡献。本案处罚过于严苛。

每年的印花税还要给国库贡献2亿。。。

大佬不好当啊,那些张嘴庄家,动辄主力的朋友,要不你去试试? :)

flushz - 新手,非价投

赞同来自: 蜗牛之行 、冬日暖阳007 、北冥有鱼L 、孤独的长线客 、lin心想事成 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-06-08

好久没码字了,写一点。

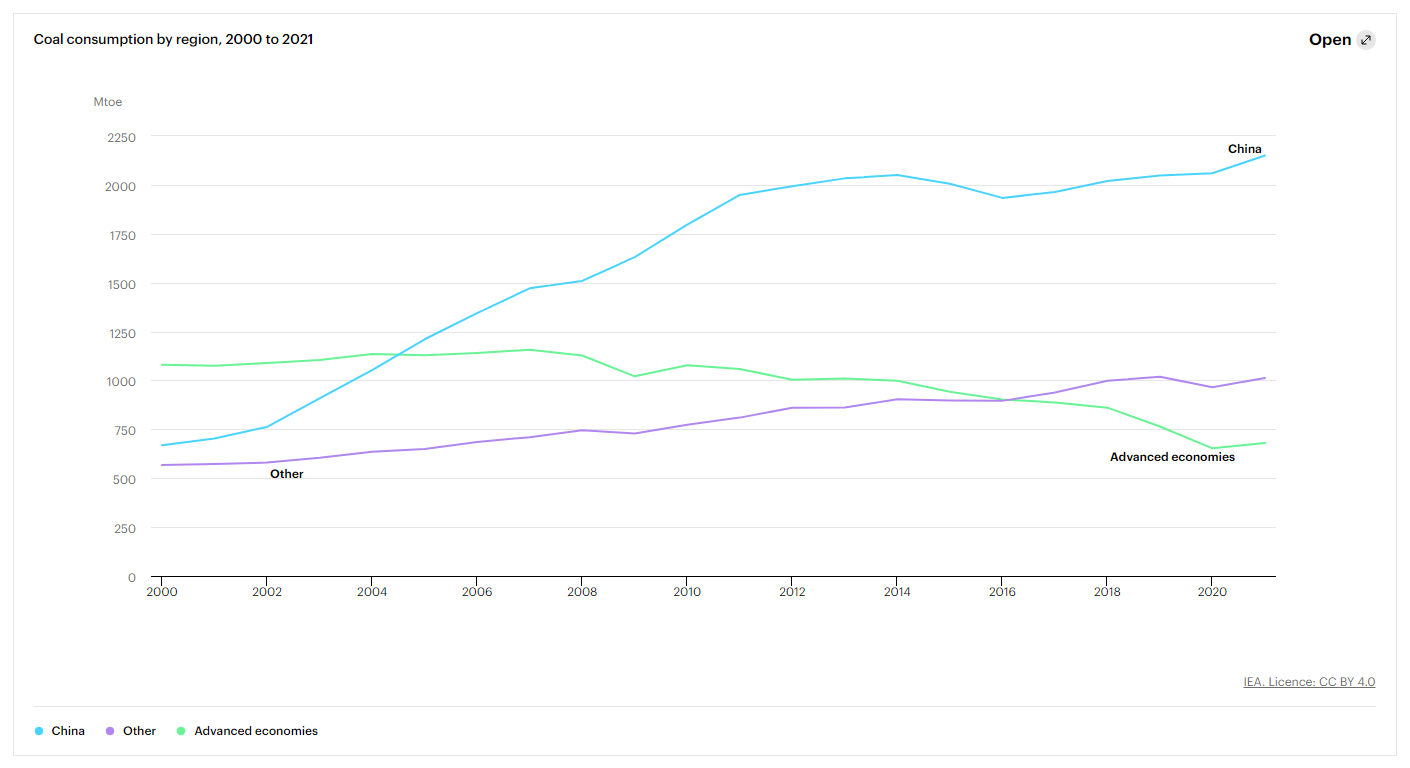

前段时间看到很多关于国债利率和股票二级市场关联的文章和图表,有一张图是把国债收益率曲线和沪深300做到一张图上,很形象,但码字这会,自己又找不到了,就贴一张Investing的5年期国债收益率的图,大伙凑合看吧。大概的意思就是每一轮国债收益率的低位,都对应着市场资金的宽松,而股票对应的资产市场,水涨船高,估值这条狗,开始拉着主人往前跑了。

图上几个国债收益率的低点,分别是06/09/13/16/20,A股都发生了哪些事,我想大家即便记不起来全部,也一定能记住一部分吧。所以现在一些朋友,包括不少在资本市场功成名就的大V,认为当下就是下一轮牛市的前夜,甚至已经是起点。

//////

关于市场是牛还是熊,我向来是不关心的。而历史是否会简单地重复,我也表示怀疑。在过去的30年里,每一轮宏观经济的低迷期,总有对应的逆周期刺激政策,不管是新的或者老的经济发展方向,总会带领各行业进入复苏、过热,各项经济指标再创历史新高,然后一轮轮周而复始。

而当下,如果我说宏观到了一个瓶颈期,应该也不是危言耸听。其实从2019年前后,各种问题和矛盾就不断地出现。突如其来的疫情,双刃剑的某一端,给予了制造业一个相当好的环境。但2022年至今,各行业如何破局,似乎都还没有找到方向。低迷的企业信贷数据,充分表达了产业资本的悲观情绪,尤其是在企业部门中长期的投资方面亚历山大。如果经济周期的循环不能如期而至,且不说是否会向下走,即便是进入一个为期数年的平台期,二级市场将会作何表现,也是未可知吧。百年之大变局,用在很多地方都是适用的。

//////

宏观给不了明确的方向,只能多沉下来看市场看企业。

当下全市场的资金成本的确是非常低,即便是普通人,不到4%利率的信贷无疑也是诱人的。但是股票二级市场里罕有普遍意义上的增量资金,也是不争的事实。首先,传统意义上的增量资金,不管是散户直接入市,还是通过公私募保险产品间接入市,在眼下都显得遥不可及,一方面是居民杠杆率处于历史高位,一方面是收入预期没有转好的迹象,甚至还在向下走。虽然存款利率低得可怜,但在当下大规模地提升居民的风险偏好,似乎更是一件非常困难的事情。其次,成熟市场主力的增量资金,其实是源于企业,即上市公司的分红和回购注销,但是由于各种原因,我们虽然已经走在路上,但仍有较远的距离。极少数优质的企业,提供了市场里大部分的增量资金,但还有更多的垃圾公司,IPO的目的是套现和圈钱,更可悲的是,这些公司往往还是当下活跃资金(散户们?)的心头好。二级市场的进化和迭代,和市场的去散户化是同步的,大佬们可以通过各种渠道,或者通过券商的财报数据,自己体会一下。

而唯一可以刺激场外资金进场,并有较大可能出现的情况,只有一个,即“通胀”,在2%-3%区间里,温和的通胀。在短期数据通缩,市场一片悲观的时候,我再提通胀,似乎有点不合时宜。而温和的通胀是否会在下半年逐步呈现,就只能边走边看了。顺便说一下,最大的债主们,也急需通胀来稀释他们的债务。

至于微观的企业,自己已经说了很多,企业的经营最少是以季度或者半年来衡量,当下的经营不管好坏,其实都没有什么大的变化,多说也是无益。当下的持仓,大部分自己还是很满意,虽然仓位略高。中游的造纸和炼化,承受了最大的经营压力、最好的业绩弹性和最悲观的中报预期,有点撕裂,略微让自己有一点担心。小太阳因为拓展了上游,在牺牲一部分业绩弹性的同时,也提升了经营业绩的下限,人懒,就不太想动了。而恒力的情况可能会更差一些,加上大股东的一些拖累,如果有好的机会,还是想转移一些或者全部,看情况了,半年报还有3个多月,我还在等机会。

//////

最后,挺长时间了,更一下持仓,用句时髦的话,一超多强。:)

很多事情,其实就像自己选的封面图片,对于普通人,在大部分的时候,朝阳还是黄昏,是不容易简单分辨的一件事。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

作为一个公众号新人,您的关注、赞赏和转发,都是我继续写作的动力。

flushz - 新手,非价投

赞同来自: timtimtim 、xgjxgq 、饺子仔仔 、塔塔桔 、changyuan 、 、 、 、 、更多 »

1、中国是世界上最大的煤炭生产国、使用国和进口国。世界上几乎所有的国家,煤炭生产量、使用量,都和中国不在一个量级上。

2、近年,中国总的煤炭产能增速并不高,统计局有数据。电力需求的增速从某种角度来说,是刚性的,当然我指的是中长期。火电装机的比例在不断的缩小,但是装机的绝对值这几年都还是在不断提高的。

3、作为一个商品,非长协动力煤5500的价格(北港),在700-1100之间波动,我觉得都是正常市场波动。年均价超出这个区间,中期(3/4年内)我觉得可能性是没有的。短期极端情况触发,超过这个价格我认为偏高,低于这个价格我觉得偏低,不具有可持续性。

4、不管是陕煤还是神华,中期持有的逻辑,首先是其远超同业的盈利能力。短期的煤价波动,虽然在某些时段,可以作为买入卖出的参考,但中期或者长期持有,应该考虑其资产在全周期内的盈利能力。比如神华的资产收购、陕煤新增产能的进度,这些对中长期估值的影响远大于短期煤价的波动。

5、陕煤在权益类投资上受到很多投资者的诟病,但实际的情况是陕煤的权益类投资,大大提高了其现金的收益率,比大把现金躺在账上(比如神华),或者买一大堆银行理财的公司(一大堆),收益提升至少一个数量级。很多人梦想公司账上的现金全部分配,这是不切实际的幻想。当然,金融资产的占比肯定还是需要控制,不然就变成雅戈尔了。

6、现在的电力市场结构,其实是比较奇葩的,其结果就是在用电高峰期的夏季,我们将面临,一方面经济不景气,一方面到了夏天需要有序供电,拉闸限电,限制企业开工的奇葩景象。不知道这些能源方面的问题,什么时候才能逐渐缓和和解决。

赞同来自: 好奇心135 、skyblue777 、火锅008

这不是觉得。而是数据已经显示。火电发电同比增长8%,需求不差,但奈何非火电用煤需求同比下跌,供给端两侧发力。国内保供持续进行,国外进口又猛增,供求平衡表已经失衡。焦煤先与动力煤大跌快700-900。而后过去就一个星期时间动力煤大跌,其实早该跌了,股价一直没反映煤价下跌的预期,也就是没有price in。下游火电库存,港口库存,煤矿库存量爆表顶仓,最终刚刚过去的一个星期反馈到上游,现在是下游产业链问...*我也看到数据。只是表达观点的时候,我不会那么绝对。我看雪球论坛里面,煤炭股东和火电股东吵,所以也不敢乱发言。。。

- 我看法和你差不多,另外就是,全球工业和能源大宗商品大部分都回到俄乌战争前,甚至回到20年中水平。我不认为煤炭有置身事外的能力,只是先来后到的问题。

- 卖煤的公司已经享受了两年的量价齐升,23年的量价对比20年前还是很高的。以兖矿能源来讲,21-23年大概率赚超过10年的钱。因此,看待煤炭部门和其他周期是一样的(干散货航运:中远海控)

- 不排除动力煤年内大跌,甚至走出慢熊。。不过跌不回去5字头,最终去到6~7字头还是有可能的

赞同来自: timtimtim 、菠菜咋样 、九头 、arking83 、jackymin001更多 »

我也是这样觉得的。国内产量在去年高基数下持续上升,进口的澳煤暴增。。供给增速远大于需求,还没考虑今年夏天工业生产和出口哑火带来电力需求下修预期。。中国的电力大部分是工业用的,居民部门用电量不到第二产业用电量的30%。。炒天热用电大,欧美是可以的,中国还是得看工业部门吧这不是觉得。而是数据已经显示。火电发电同比增长8%,需求不差,但奈何非火电用煤需求同比下跌,供给端两侧发力。国内保供持续进行,国外进口又猛增,供求平衡表已经失衡。焦煤先与动力煤大跌快700-900。而后过去就一个星期时间动力煤大跌,其实早该跌了,股价一直没反映煤价下跌的预期,也就是没有price in。下游火电库存,港口库存,煤矿库存量爆表顶仓,最终刚刚过去的一个星期反馈到上游,现在是下游产业链问上游要利润,来索命了,因为过去两年所有的利润都在上游,目前只是负反馈刚刚开始。我看很多人都开始抄底陕煤,不知道2年前的9元陕煤附近,大家那时是作何感想?还是经过这两年的洗脑后,做看了股息率后,突然觉得17的陕煤又凸显价值了……

京公网安备 11010802031449号

京公网安备 11010802031449号