Edge

Edge Chrome

Chrome Firefox

Firefox2023年交易思路:偏多双卖坚定持有做多,卖平值到深度实值沽替代股指期货和ETF的权益仓位,不低于等效满仓操作,上证指数跌破3000点上杠杆。沪深300在3800以下不卖购,4000以上网格加仓虚值卖购做备兑。(2023年12月24日注:今年极端行情跌到3283.99点,这里收回3800不卖购这句话,对有被误导的同学表示歉意,对冲仓位还是要根据行情进行配置,个人实盘卖购到3400,会根据指数涨跌移仓,吃时间价值为主)

太长不看版:一句话,做期权卖沽是接货,低买高卖不割肉。

太长不看版2:第二句话,杠杆仓位必须要有保护,想做卖方赚钱请从铁鹰式开始做。(2024年更新)

实践是检验真理的唯一标准,赚钱是集思录分享的策略是否成功的唯一标准。对我来说,现在的偏多双卖策略是经历过一轮完整牛熊行情后验证了可行的方法,是三个知道,折价封基,债券正回购,分级A,折价可转债,股指期货贴水这些成功方法和策略的延续,现在的偏多双卖在一波大行情以后以后可以转为中性,可以转为偏空,而且期权还有其他产品所没有的时间收益的优势,长期做下来自然会有增强收益,可以穿越牛熊。自从我把每年的目标从固定收益目标改为指数相对收益目标后,期权可以说是一个完美的工具。

简要结论:指数低位使用卖实值沽抄底并替代权益仓位是可行的,可以从小仓位卖实值1-2档的认沽开始实盘操作。做过股指期货贴水的集友应该容易理解,每个月滚动移仓就好。横盘和下跌行情平移下月,吃期权的时间收益。上涨行情就向上移仓保持实值卖沽仓位,赚钱了再考虑做备兑增强收益。这样操作对新手入门应该是比较友好的。

再次提醒风险和免责申明:投资有风险,入市需谨慎。期权卖方的风险来自于重仓上杠杆从而承受不了指数波动,不要大仓位做平值和虚值双卖。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存在着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

关于反脆弱:

资金管理:在风云诡谲的资本市场,最重要的事情是生存。保证账户的安全,首先要有反脆弱的资金管理方案。为什么9债1购值得借鉴,这个就是杠铃法则的应用,大部分资金放在债券和固定收益品种中,小部分资金冒高风险博取高收益。实盘IO账户3张卖沽已经相当于接近100万的仓位,对应的必须要有现金支撑,否则杠杆就太高了。再强调一次,卖沽替代的是现货ETF仓位,没有保护的裸卖沽是风险很大的。而在期货和期权市场中,永远不要满仓梭哈,保留足够的现金应对极端行情是非常重要的。

我告诉你,你如果想长持做死多头,长期循环展期合约就考虑他们说的。如果你是择时进场,做技术交易的,就多思考买方策略。买方也不是单一的牛差,可以水平价差、垂直价差、比例价差、水平对角比例价差等。不同情况不同组合,自带进场最大止损额度。再次感谢,我的想法在我的主贴有说明,原计划今年6月份从股市抽出本金(因为重仓股没有达到预期也没有失望,未能实现),日后(本金抽出后)的主要策略可能是比例对角价差(买权多于卖权,设定年回报目标(如15%)并考虑凯利公式)和轻仓择时单腿买购。期权的资金占权益投资的1/3左右。

赞同来自: tinayf

谢谢您的分享,我在思考我告诉你,你如果想长持做死多头,长期循环展期合约就考虑他们说的。如果你是择时进场,做技术交易的,就多思考买方策略。买方也不是单一的牛差,可以水平价差、垂直价差、比例价差、水平对角比例价差等。不同情况不同组合,自带进场最大止损额度。

好的。现在300价格4.3元,你有两个选择,甲4200购+4400购,乙4400沽+4200沽,它们的确是等效的。所以你会不自觉选甲。而我是这样理解:甲方案是降低买权成本,并不适合牛市。而我既然看牛市,为何选4400沽而不是4500沽?无论目标会不会到达,至少不会弄一个4400封顶帽子的。而如果你也看牛市,那卖4400购等于给自己提前上枷锁。不卖购也是选择呀!期权等效组合本身没问题,但实战选择并...谢谢老师

yiyi8484 - 小女子经济要独立

赞同来自: 建淞 、阿彪12345678

好的。现在300价格4.3元,你有两个选择,甲4200购+4400购,乙4400沽+4200沽,它们的确是等效的。所以你会不自觉选甲。而我是这样理解:甲方案是降低买权成本,并不适合牛市。而我既然看牛市,为何选4400沽而不是4500沽?无论目标会不会到达,至少不会弄一个4400封顶帽子的。而如果你也看牛市,那卖4400购等于给自己提前上枷锁。不卖购也是选择呀!怎么会选甲呢?闭眼选乙啊!

期权等效组合本身没问题,但实战选择并...

甲是支出型,乙是收入型!

赞同来自: 流沙少帅 、阿彪12345678

好的。现在300价格4.3元,你有两个选择,甲4200购+4400购,乙4400沽+4200沽,它们的确是等效的。所以你会不自觉选甲。而我是这样理解:甲方案是降低买权成本,并不适合牛市。而我既然看牛市,为何选4400沽而不是4500沽?无论目标会不会到达,至少不会弄一个4400封顶帽子的。而如果你也看牛市,那卖4400购等于给自己提前上枷锁。不卖购也是选择呀!期权等效组合本身没问题,但实战选择并...既然判定牛市为啥不能开买购4.3+卖购4.5?这个组合只需支付400元权利金,沪深300上涨4%盈利来到最大化就可以平仓了。而开仓后下跌最大亏损400元。卖沽4.4如果下跌2%就损失800多了,超过2%你保险才能生效,最大亏损也大于牛购。开4.3购vega是最大值波动率拉升时是最受益的合约。

赞同来自: 塔塔桔 、阿彪12345678

请建淞老师举例说明文末的问题(牛沽,牛购的行权价),一般说认沽牛市价差与认购牛市价差基本等效是指行权价相同(不知道我说的对不对),谢谢好的。现在300价格4.3元,你有两个选择,甲4200购+4400购,乙4400沽+4200沽,它们的确是等效的。所以你会不自觉选甲。而我是这样理解:甲方案是降低买权成本,并不适合牛市。而我既然看牛市,为何选4400沽而不是4500沽?无论目标会不会到达,至少不会弄一个4400封顶帽子的。而如果你也看牛市,那卖4400购等于给自己提前上枷锁。不卖购也是选择呀!

期权等效组合本身没问题,但实战选择并非非此即彼的。这就是我觉得教科书教条的地方。

兄台好!手机上看到几条精彩回复,特意打开电脑参与几个讨论。你这个话题也属于此类,思考之后写下如下文字供切磋。存款兄今年在论坛的活跃度明显低于往年是我们大家的一个损失和遗憾。主要原因我觉得就在于去年924行情突然爆发导致裸卖购失控,在后续应对中想法过多,交易混乱。其实大盘真实走势并没有一发冲天,而是陷入持续很久的箱体调整。那么原先的错误头寸本可以在期权策略的支持下转危为安。这就是卖方容错性的高度体...请建淞老师举例说明文末的问题(牛沽,牛购的行权价),一般说认沽牛市价差与认购牛市价差基本等效是指行权价相同(不知道我说的对不对),谢谢

赞同来自: midlin 、luffy27 、smza55 、豆腐与白菜 、sunpeak 、 、 、更多 »

坚持如果能每天把账户收益净值展示更新就更好了,没有别的意思,展示收益能够更多的帮助别人直观认识到做期权策略的收益风险。兄台好!手机上看到几条精彩回复,特意打开电脑参与几个讨论。你这个话题也属于此类,思考之后写下如下文字供切磋。

存款兄今年在论坛的活跃度明显低于往年是我们大家的一个损失和遗憾。主要原因我觉得就在于去年924行情突然爆发导致裸卖购失控,在后续应对中想法过多,交易混乱。其实大盘真实走势并没有一发冲天,而是陷入持续很久的箱体调整。那么原先的错误头寸本可以在期权策略的支持下转危为安。这就是卖方容错性的高度体现。可是如果急于止损应对,造成资金账户的真实损失,后续就会给交易带来阴影。卖购止损了,后续可能就不敢卖购了,或者要用大量的买权去保护,结果策略越来越复杂,术语越来越晦涩。

毋庸讳言,存款兄是我的偏多双卖策略的推动者,然而去年4季度开始,陷入了为这个策略坚守的误区,甚至于为双卖而双卖了。我反复强调,偏多双卖的主基调是守住卖沽多头(实值合约)替代权益投资仓位,机动做卖购增强收益。如果股价在阶段性低位,完全可以获利平仓卖购部分,等待高位重新配置,这就是永动机的做法。而如果在低位获利平仓空头继续向后移仓,那就造成卖购收入得而复失的情况。永动机变成了拖拉机。

偏多双卖的本质是备兑策略,备兑的要领是逢高卖购做增强,而如果坚持卖购按月移仓,那就不是偏多双卖而是回到双卖策略了。只不过因为他用远月买购做底仓,卖购没有高风险,也就是所谓的牛三腿策略。

如果说坚定按照所有均线上方不卖购的原则,那么此刻空头仓位应该为零,自然就该放弃“备兑卖购”战术。而牛三腿的话其实是愿意接受收益封顶的,认沽多头如果选择平值虚值,在单边牛市行情中业绩会被压抑的。这里再次发生策略和原则错位的矛盾。

今年行情很特殊,一方面指数分化严重(选择难),另一方面强者恒强(应对难)。到年底评估的话,跑不赢指数我个人觉得不丢人。所以,我们正确的评判标准应该是熊市有超额牛市有正收益即可。

而对于存款兄,我还是建议回归简单策略,做好卖方保护完全可以笑傲江湖的。

衷心希望尽快看到存款兄指点江山的激扬文字!

@存款兄,我现在又提出一个争议性十足的观点:应对牛市行情,认沽牛市价差要强于认购牛市价差,等待你的指教哦:)

隐波冲高回落:上证指数个人还是倾向于围绕去年十月高点3674震荡一段时间的概率比较大,现在宽基指数只有中证1000,中证2000,中证500是升破去年10月的高点,沪深300,上证50,科创50,深证100,创业板等指数距离高点还有一段距离,预期是在这里震荡一段时间,各个指数轮动一下,然后再往上突破

3704.77的高点打出来以后可能会震荡一下吧,波动率很有意思,上涨升波,在高位打出来高点后回落降波了,当然这个升波还不够大。市场到了3700点上方分歧会加大,A股牛短熊长,观察一下这次会不会不一样,慢牛也不能天天涨啊!3700向上再加速的话见顶的概率会增加,慢慢洗盘震荡把不坚定的筹码洗出去行情反而更持久。

趁回调仓位轻的账户补了一点虚值卖沽,当作是备兑仓位,也不怕回调,如果能回到...

赞同来自: llvll 、李乐毅 、阿彪12345678 、Restone 、yiyi8484 、更多 »

3704.77的高点打出来以后可能会震荡一下吧,波动率很有意思,上涨升波,在高位打出来高点后回落降波了,当然这个升波还不够大。市场到了3700点上方分歧会加大,A股牛短熊长,观察一下这次会不会不一样,慢牛也不能天天涨啊!3700向上再加速的话见顶的概率会增加,慢慢洗盘震荡把不坚定的筹码洗出去行情反而更持久。

趁回调仓位轻的账户补了一点虚值卖沽,当作是备兑仓位,也不怕回调,如果能回到3400可以考虑加点仓,3700-3400震荡我是可以接受的,3700上方追高就算了,毕竟是近十年来的高点区域了。思路还是低多为主,大跌之后再讨论调整仓位的问题。

赞同来自: cq520123456789 、江万福 、塔塔桔 、流沙少帅 、秋风客 、 、 、更多 »

最后一组4000卖购和4050卖沽的组合移仓也不划算,事实上还是平值附近移仓最好。牛三腿是备兑,上涨趋势中Delta是越来越低的,双卖也应该找价差大的时候移仓。实值卖购移仓总体上并不是太舒服。

新高后想尝试卖购也要慎重,最好还是虚值备兑开仓,给自己一些容错的空间,毕竟现在是资金面推动的行情,情绪上来了谁也不知道能涨到多少。大家都在等回调,在里面的仓位保持住足够的Delta安心拿着就好了。

因为我是网格多合约持有卖沽,这一轮上涨最好的移仓节奏就是随上涨在价差大的时候分批移仓平值合约,另外虚值合约可以上移开价差。最后移仓实值合约。当然实战中谁也不知道指数是否会一直涨,目前观察到的数据就是平值附近卖沽60个点的价差移仓是比较合适的。

卖购移仓价差今天也上来了,新高了有升波,市场分歧加大也是正常的,不过近月隐波还不高,远月更高一些,等近月加速上涨升波之后我准备再找机会开日历价差。卖购加仓应该是等升波和均线走坏后。

赞同来自: luffy27 、cq520123456789 、江万福 、zddd10 、cquhrb 、 、 、 、 、 、 、 、 、 、更多 »

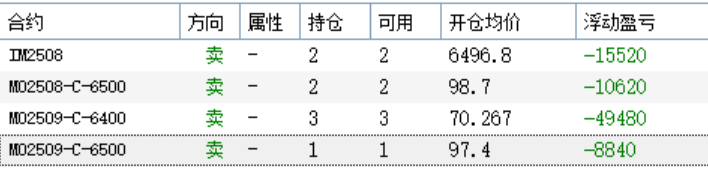

我这单还有救吗?没有割干净,以为亏了能一直移仓,但是貌似现在移仓不行,9月份比12月份还贵贴水且低波:

MO裸卖购的成本顶着贴水做是很高的,跟你用IM空单移仓一样,这里如果隐波高,波动率还可以补贴一点移仓价差,但是现在跟去年不一样,到3669了隐波还很低,说明市场分歧不大,逼空阶段,所有均线之上不能卖购。

IM做空的机构能给贴水是因为持有量化多单,你自己的持仓也有股票多头仓位,这个卖购做为备兑仓位没有及时在变实值的时候及时处理,相当于已经止盈出局了。我自己的MO卖购近月是和远月买购一起平仓的,低波和贴水情况下移仓是负值那就可以选择不做。

而IO的牛三腿还是可以移仓的,例如今天操作IO4150卖沽移仓64个点,IO4000卖购实值移仓也能有接近20个点的移仓价差,这个我选择等一等,回调了价差大一点再移仓。IO和MO的区别是因为贴水的原因,IM的贴水成本在低波情况下MO卖购移仓无法覆盖,而IO贴水没那么大,当月合约甚至略微升水,卖购移仓还可以做。

以前有升水情况下,卖沽移仓比较艰难的情况。可以跟这一次MO卖购移仓困难做对比。我的选择是均线没有走坏之前暂时不考虑卖购和买沽。

供参考。

赞同来自: 塔塔桔 、cq520123456789 、口口夕口木 、流沙少帅 、pppppp 、 、 、更多 »

周末全面复习了一下期权各个希腊字母随时间、波动率、执行价变动的方向,彻底梳理了一下日历价差和垂直价差的使用环境。下面开始设计期权新策略,在cta策略里嵌入期权持仓。进一步分散风险。坚持兄有何指教?按我学过的知识,我们一般说的CTA主要是趋势跟踪,多品种分散风险,利用期货杠杆交易。使用期权以后,比期货的优势在于有了更多的策略选择,除了方向以外更多了时间和波动率的获利能力,保险策略的方式也更多。使用期权后做套利交易的机会应该说是比只使用期货更多的。

另一方面,期权太复杂,比期货交易难度更大,学习成本和使用期权看盘需要投入的精力和时间都更大,早几年我因为身体原因无法坚持看夜盘而放弃了商品期货,心力憔悴不堪重负是主要原因。期权比期货需要考虑的因素更多,cta做期权策略是非常烧脑的一件事情。我自己实战是在做减法,主要是仓位减下来,多品种但是轻仓位,这样心力负担不重,容错空间也大,日常也不用盯盘,期权可以防震荡,实战效果和体验反而提高了不少。期权的学习和使用有一个从简到繁再到简的过程。

供参考。

赞同来自: 李乐毅 、流沙少帅 、skyblue777

好象没看到坚持老师使用日历价差?偏多期权组合是不是不适合使用日历价差组合?最近都没来,回复不及时,望见谅。日历价差是有使用的,我持有牛三腿的买购就使用远月合约,而卖购卖沽一般是用近月且到期移仓。因为贴水的原因,买购远月比近月便宜,另外一个原因是近月收敛的速度比远月快,特别要注意波动率,日历价差的合适的开仓时机是近月高波远月低波的情况下,这个是不带方向的同价位合约套利,带方向的偏多或偏空组合也是可以做的。

低波情况下,买近月卖远月也是可以做的,只要价格合适有套利的机会,反向比例价差也是可以用买近月卖远月来组合的,总体来说原则是买低波卖高波。例如IO今天升波但是快到期的8月合约隐波很低,4100认沽合约隐波只有11.74%,而9月4100认沽合约隐波是15.98%。买8月低波卖9月高波就是一个可以考虑的操作。实战不一定开日历价差,找到这种近月降波远月升波的时机移仓也是可以的。

上证指数新高了,但是期指定价有一些分歧,体现在VIX上就是升波了。

对移仓的意义就是IO4100平移可以达到63个点的移仓价差,4050和4150移仓价差也超过50个点。如果用量化策略监控贴水和移仓价差,是可以做到选择更好的时机移仓的。

赞同来自: 塔塔桔 、cq520123456789 、tinayf 、jackymin001 、清香蝴蝶兰更多 »

假设下周股市整体向上,坚持兄如何配置股指期权。这里分两个情况:1.隐含波动率高2.隐含波动率不高不低,普通做多且不卖购:

不需要假设,长期我的仓位是多头,无非是仓位加不加杠杆的问题,不低于等效100%仓位。卖沽买购合成多头100%仓位或者用股指期货替代,移仓吃贴水,承受波动,保证不踏空。平值和浅虚值卖沽防震荡,下跌就自然把仓位加上去了。暴跌升波更好,就是加仓的时候了。你看我的实盘小账户4张卖沽,实值和平值移仓,这个账户还有一张买购,合成多头的仓位就是等效40万沪深300ETF。另外的平值和虚值卖沽主要是做时间价值的,这样涨跌和横盘都没有问题。我个人认为卖沽为主加少量买购持仓在现阶段是比较舒服的,账户都不用打开,不操心。如果有卖购,卖购变实值了还需要处理一下,隐波高了可以加卖购近月买购远月做成牛三腿结构。隐波不高就是单边多头就好了。

其实去年924,不留卖购敞口就一点问题都没有,我们做期权的经验不足低估了行情历史性的爆发升波的威力。今年做商品,原油、锰硅、多晶硅、沪锡甚至于黄金白银等等多个品种都反复验证了卖购敞口的风险。

什么情况可以卖购呢?在大涨升波之后你的期货多单大幅盈利且不想平仓的情况下,可以做卖购备兑。例如最近开始调整跌破短期均线之后,可以做双卖构建牛三腿。日历价差在近月高波远月低波也是可以做的。相比商品期权而言,股指期权的流动性和远月合约的交易机会更好。

赞同来自: 塔塔桔 、蝶恋火2 、李乐毅 、skyblue777

如果有明确方向性预判,楼主推荐什么价差组合?情况1.在隐含波动率偏高的市场下情况2.隐含波动率偏低或一般的市场下所有均线上方不卖购,至少不能裸卖。从6.24上破所有均线之后行情持续到昨天,一直未跌破5日,10日均线。如果有明确方向性预判,你应该持有股指期货多单,卖沽也需要不断上移,可惜这种追高是反人性的。从大家的讨论来看,单边上涨只做期权是有一些问题的。

高波情况从去年924之后我基本的持仓是牛三腿结构,双卖加买购,总体来说是做多和做降波。最近几个月卖购比较少,波动率下来了加上趋势向上,卖购减少了仓位,波动率低就做多方向为主。这一轮上涨还算是比较舒服。例如实盘账户4月把卖购改卖沽之后就没有卖购仓位了,6月移仓之后很长时间都没有看账户。

7.31调整跌破了短期均线,波动率也起来了一点,个人判断有震荡的需求,那么牛三腿可以配上,适当增加一些卖购仓位,如果对回调有期待,买沽加上做铁鹰式应该是比较稳妥的。3500-3600区间加仓也没有必要,如果能跌到3300这一次我会再加仓。供参考。

赞同来自: 阿彪12345678

各个账户分批移仓中,实盘这个小账户有点尴尬,上次移仓后就没进过账户,不知不觉都变虚值了。现在难受的就是没有仓位的吧,大家都想等回调进,结果就是一路新高。要不就等明天月底了移仓吧,以后可以月底移仓对比月线。

大概要先测试一下3674了,要保持适当的仓位。卖沽是越涨Delta越低,该移仓要移。

赞同来自: 塔塔桔 、Capuccino 、cq520123456789 、流沙少帅 、口口夕口木 、 、 、 、 、 、 、更多 »

回归:

上了3500有一点加速升波的感觉,继续上移其他账户的IO和MO,虚值上移到平值以后要防回调的风险,就做成认沽牛差,买一张虚值买沽保险,资金流水为正就好。买沽比例也没有必要加,等趋势走坏了破了短期均线之后再补虚值卖购买沽的对冲仓位和反向比例价差组合来对冲多头风险。

实盘两年多的时间验证了沪深300从4000点回到4000点,使用期权策略是能够做出超额收益的,其间经历了爆仓和924这样的极端行情打爆卖购从而损失惨重,而沪深300想要回到5930的历史高位还遥遥无期,任重道远,继续前行!

愿诸君通过帖子里我实战的经验教训的总结能有所收获,继续同行!

赞同来自: 绿海红鹰 、乐鱼之乐 、塔塔桔 、建淞 、流沙少帅 、 、更多 »

科创板的隐波也很低了,移仓收益聊胜于无,卖购下月平值只有134元钱,隐波都到20以下了,低波减少卖购,卖沽也不加仓了,平移就好。买购实值移仓远月是折价的,市场对科技热情不高。科创板最近几个月都在调整。

创业板移仓体感要好一些,就是7月合约只到2250,2300以上的深度实值合约我就直接往9月移仓了。创业板隐波也很低,卖购止盈就暂时不做了,卖沽加少部分买购保持不踏空就好。

风险度下来了,反而期待有升波。6月买沽又要牺牲了,7月的反向比例价差观察仓维持盈亏平衡状态,低波就把风险度保持低位吧。

股市今年总体没怎么涨,期权卖方很舒适,只要大跌加过仓,不需要操心。商品倒是精彩纷呈,原油封死跌停,黄金也开启了一轮调整,黄金主动买套,刚好A股上涨可以多一点资金轮动到商品。

赞同来自: gaokui16816888 、阿戈 、cquhrb 、塔塔桔 、蝶恋火2更多 »

交割日IM贴水收敛了,我对比了一下今天移仓比昨天要少差不多20个点,这就是移仓等到最后一天不一定能占便宜。

贴水收敛也说明做空需求不足,关键是隐波又下来了到低位。1000-300小于2200了,离1800还有一定距离,今年上半年给过两次机会,下半年等吧,大小票风格也可能会切换,据说量化中性策略又比较拥挤了,微盘股炒作加IM空单对冲也是有极限的,贴水不能长时间持续过高。但是大跌什么时候会来也不知道,大盘股不怎么跌,小票也不会直接崩,等下一次意外吧!今天白银下跌倒是比较流畅,黄金和大A跌起来都磨磨唧唧的!还在3350折腾。3200加仓还有得等。

久违的下跌升波,而且多个指数跌破了多条均线。

商品在原油的带领下反弹,SC原油收回500很轻松。减仓SC卖沽加仓MO反向比例价差卖沽买沽,算是做了一个SC原油和MO的轮动切换吧。

这里我想说的是开仓比例的逻辑,前几天MO不买沽是因为在均线上方,今天MO跌破短期均线且升波加比例,1:2中性偏多开仓,可以防暴跌,现在买沽比例就是封死了加速下跌的风险。长期来说,跟黄金一样,股指遇恐慌逢下跌加仓,下跌升波时开仓反向比例价差是可以的。

最近看空原油的挺多,空头一波就被拉爆了,拉爆仓了空头黄金原油又开始回落了,这种情况下新开仓使用价差或反向比例价差是更安全的办法。下周股指也不一定就能加速下跌,反弹随时可能出现,持有IM空单也不心安。而加了买沽就能安心过周末了!

赞同来自: 流沙少帅 、塔塔桔 、阿彪12345678

IO移仓,值得一提的是对比5月初的移仓位置,沪深300上涨幅度不大,期权卖沽做出了明显的超额收益,这里面贴水的贡献是很明显的,期权权利金也有贡献。平仓盈利20840元,对比虚值和实值合约,卖沽3800比卖沽4200的收益还要高一些,而浅实值的卖沽4000收益最大,其他账户也是3900附近的卖沽收益高。做为对比,买购在横盘震荡的情况下过了一个月还是浮亏的。

移仓流水20800元,这里面包含了贴水和期权时间价值,今天移仓的理由是回调略有升波且贴水有一点扩大,移仓价差还可以。另外隐波太低,不想做卖购,卖沽3800上移到3850,这个就是持现卖沽替代备兑了。

“10张卖购风险还算可控”这个有何依据?极端情况涨到7000点,亏70万,股票赚20万,亏50万,对于我来说可以接受,当时保证金不足被平了,现在搞回来了,924我股票也赚很多,924我期权好像亏了160

临期的gamma风险很大,924的时候你的持仓是怎么处理的呢?

赞同来自: luffy27 、tinayf 、地理科代表 、流沙少帅 、shasta 、更多 »

我这个持仓如何,波动率低不会开新的了,考虑要不要平一些,想等自然到期就减仓不玩了,10张卖购风险还算可控,股票也有相当一张IM的仓位,之前已经中过一次924红天鹅了,还要抗8个交易日无恐慌,不开仓。这个持仓节奏挺好的,我的持仓也差不多,不过卖购没有那么多。暴跌开仓卖沽,涨上来了到压力位加仓虚值卖购。

指数多头做好心理预期管理,贴水该吃吃,后边几个月可能靠着贴水补贴呢。感谢量化。

捕捉黑天鹅的波动率多头同样要做好预期管理,低波可能还会延续。低波加贴水的情况下近月卖购的对冲可以加一点远月的买购,卖沽可以逐月移仓。卖沽上移以后可以加买沽虚值,趋势走坏了破位升波再考虑加比例买沽。就是说低波移仓后可以按铁鹰式调整持仓,贴水是最确定的超额收益来源,这个要吃到。供参考。

用期权500etf合成多头吃贴水,这个办法和股指期货吃贴水相比,合成多头的贴水总是小一些,这是什么原因呢看你如何定义这个贴水了,是绝对数值,还是比例,如果看比例的话,看你分母用哪个,看绝对比例还是年化比例?

1. 期指跟ETF期权的到期日不同,特别是离到期日近的时候,年化比例相差会很大

2. 期指贴水里的一部分是分红,ETF包含了成分股的分红

另外您认为期权合成多头吃贴水比股指期货吃贴水相比优劣如何?谢谢!一般来说,你如果画出期指和ETF合成多头日内走势线,两者几乎是一摸一样的,散户不用琢磨这里面有没有套利空间了。即使有套利空间也是做市商做市的利润了,跟散户没关。经常能看到期权新手说怎么怎么套到了利,其实跟本不是,这次如果你赚钱了,要么是暴露了其他你不知道的风险获取了收益,要么是你暴露风险本可以赚的更多,你少赚的其实是被套掉的利

对于资金量比较小的散户来说,用ETF合成的好处就是一手比较小,后面还有加仓,减仓的余地,缺点也是比较小,展期的时候有很多手要交易。所以资金量大到一定程度的账户,如果是为了吃贴水,没必要考虑ETF合成多头了

京公网安备 11010802031449号

京公网安备 11010802031449号