Edge

Edge Chrome

Chrome Firefox

Firefox(详见“油炸可转债大饼”:https://www.jisilu.cn/question/405923)

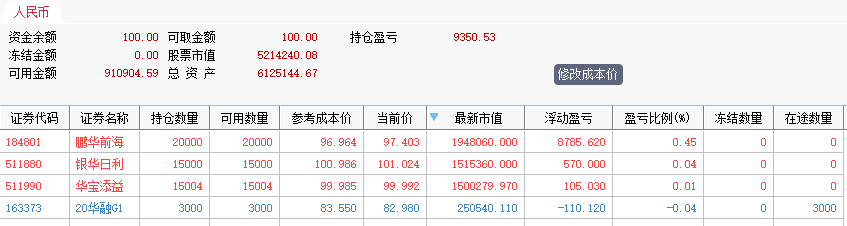

截止2021年3月31日,证券帐户盈利刚好20%,其中:

可转债盈利:10%;

信用债盈利:7%

年初深成指B转型套利盈利:3%。

按照我的可转债投资模型指示,本来打算先出来休息一段时间的,但又觉得某些可转债的绝对价格还是比较低,于是没忍住,又买了一些回来,继续玩吧!

第一季主要是看好低价可转债的价值修复收益,第二季主要关注可转债的交易型机会,换手估计会更频繁,持仓将会更集中。

赞同来自: 指间沙 、liang 、hippohippo 、好奇心135

知道这一则消息以后,向爷是非常震惊的,因该房企的规模在全国销售排行前三,这么大的体量一般来说谈收购是不太可能的,说出来外界可能都不会相信。因此,这家房企才选择了国资,作为收购股权的买家,只有国资才有这么大的资金实力可以接下。

至于为什么会沦落到卖股权的地步,很多人可能没想到,原因其实很简单,就是缺钱了。很多房企表面是看起来规模很大,似乎能做到大而不倒,其实内在非常虚。这家房企今年以来,就没在公开市场去拿地,但是资金还是很紧缺。这是因为啥,因为自己前两年造得太厉害了,一下子大干快上了很多非房地产的业务,很多都是打了水漂,巨额投资有去无回。

副业投资大多都是至今没有产生现金回报,反而提升了公司的整体负债,拖累了房地产主营业务。现在三道红线政策在兑现落地,商票也逐渐被央行监管起来,给这家房企操作腾挪的空间有限了,因此需要有人来拯救。

一般来说,房企缺钱了有三种常见的操作手段:

第一种是直接卖项目,这样来得最短平快,收钱也快,能够短时间解决公司的资金需求,但是这种操作负面影响太大。卖项目,会被外界解读为公司的经营已经到了十分艰难的地步,会影响融资和资本市场的表现,因此只有穷途末路的房企才会直接卖项目。

第二种是找资金救急,一般来说是政府或者其下属的平台公司,或者自己的金主爸爸。这种操作,相对成本比较低,但是需要相对好的政商关系,只有一些“长袖善舞”的房企,才能搞得定。比如之前在关键时刻被广州政府救助,已经顺利实现着陆的富力,还有正在被河北省政府拯救的华夏幸福。

第三种是卖公司股权,说得好听点叫引入战略投资者。这样做的好处是,可以不用直接卖项目,免得被外界过分负面解读,而且可以美其名曰是引入了战略投资者。但是这样做,代价也是不低的,不仅股权要被卖掉或者质押,还要承担对赌协议的不利风险,公司的自主经营也要受到影响。

这家三强房企,此次卖掉股权就是采用的第三种形式,而且有人猜测,基于其老板的一向处事风格,不会放弃公司的控股权,只让国资进行纯粹的财务投资。这样一来,这家房企可以借此达到借钱纾困,用于降低负债和兑付大量即将到期的债务的目的,同时也能保证公司的经营独立性不受影响。

关于这家房企更多的故事,以及此事后续的细节进展,欢迎大家加入向爷的微信粉丝群讨论。

有息负债降了1400亿,现金多了600多亿,恒大地产的日子应该比去年好多了。2000亿现金在手,一条红线变绿,商票会是问题吗?当然了,应收账款肯定增加了,不过这也没啥大不了的吧。

赞同来自: liang 、LukeTao 、剃刀与哑铃 、积少成多66 、hzhdj 、 、 、 、更多 »

1、同为房地产企业蓝光发展的债券大幅下跌,诱发联想。

蓝光发展只是成都一家本地房地产企业,实力和恒大没法比,这个不算太大的利空。

2、据说恒大在全国正在打骨折卖房子,诱发资金链断裂的猜想。

如果房子能卖出去,那么利润肯定是要受损了,但至少现金流好看了呀,不是么?

3、据传恒大开据的商业承兑票据在某些地方被银行拒付。

这个算是真正的利空,就看情况是否普遍了,商业承兑票据本质上是银行向恒大授信,银行拒付表示银行不再向恒大发放无抵押贷款,但有抵押的贷款应该还可以获得。

总之,如果恒大这么大的地产企业都倒下了,中国房地产市场就要变天了。

赞同来自: Jack202208 、tigerpc

说得极端一点,如果下调转股价的概率很低的话,浦发转债即使到100我都不会要,有点浪费时间。

赞同来自: justicehove 、苏茉 、塔塔桔 、hydk 、夜路沙冷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

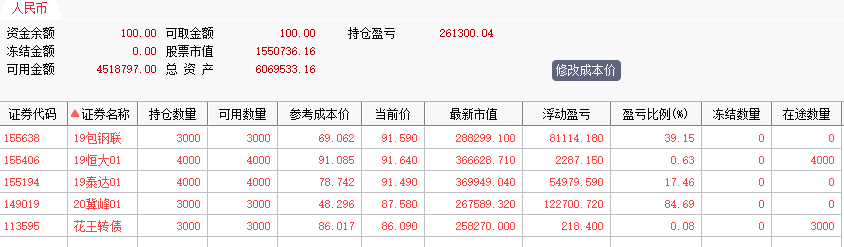

今年芯片制造行业异常火爆,相信紫光债的收益会很可观,我的成本价是12.50元(全价17元),如果全额兑付可以赚93万元,但估计不会那么顺利。

本轮债券投机帖子汇总:

【买了一些皮带债,求拍醒!】

https://www.jisilu.cn/question/395002

【买了些紫光债(155085),赌一把?】

https://www.jisilu.cn/question/400633

【垃圾债的买入标准】

https://www.jisilu.cn/question/400791

【垃圾债投机专贴】

https://www.jisilu.cn/question/401254

【现在的可转债究竟算不算至暗时刻】

https://www.jisilu.cn/question/411432

【油炸可转债大饼】

https://www.jisilu.cn/question/405923

【骆驼1978 - 债券投机第二季】

https://www.jisilu.cn/question/418171

赞同来自: 细水长流422 、resin 、Lucifer1119 、liang 、suijimanbu 、 、 、 、 、 、 、 、 、 、更多 »

今日低开高走,盈利创新高。

1、89元清仓冀峰;

2、几乎在反弹最高点清仓两只ETF;

赞同来自: xxl02880974179 、一骑绝尘1993 、奕哥 、chetishgzz 、LukeTao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

信用债继续上涨,盈利艰难地创新高。

按原计划开始清仓信用债,10%年化税后收益对我来说没有吸引力了。

1、清仓泰达、钢联,减仓冀峰;

2、建厂地产ETF、证券ETF、江银转债、现代转债。

赞同来自: 细水长流422 、tangla26 、糖醋果仁儿 、乘贝 、远山的呼唤1900 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司出现负面舆情或暴雷以后,债券价格下跌,收益率上升,将会导致外部融资环境恶化,再融资受阻;另外一方面,上下游供应商、客户会挤兑,公司经营状态进一步恶化。

这种现象,很可能会导致一家本来可以勉强支撑下去的公司,因为外部环境的变化而轰然倒下!

所以,不是什么雷都是机会,需要具体情况具体分析。

这方面的内容在另外一个帖子里有详细讨论:

https://www.jisilu.cn/question/400791

赞同来自: 小猫50128015 、liang 、非协议用户 、aiplus 、闲菜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

原因有两点:

1、只要是发债的公司,质地绝对不算最好的那批,几乎都有雷,只是暴没暴的问题。出现负面消息后,媒体就倾向于挖出发行人所有潜在的雷,这实际上就是一个排雷的过程,排雷以后可以获得暂时的安全期。

2、机构投资者出于风控要求,会无条件地卖出风险债券持仓,这时的定价是无效的。债券机构投资者,单支债券持仓规模一般在1%左右,就算全部损失掉,也就占1%的净值。如果风险债券不清仓,最后违约的话,会导致整个产品申购赎回无法进行,基金经理绩效会受到严重影响,甚至丢掉饭碗。

为了解决这个问题,公募基金准备搞一个侧袋机制,就是把违约债(或退市股票)和正常持仓分成两部分,当客户赎回时,正常部分按净值赎回;侧袋则以违约债券基金份额的方式赎回。这样可以解决产品运营问题,但目前这个机制还没有推广开来,某些投资者也不愿意接受这类条款,估计很难落地。

而这些问题,对于我们个人投资者就不存在了,所以暴雷债大概率是机会,特别是那些受到宏观因素或同类债券暴雷而下跌的标的,更是不要放过机会。

京公网安备 11010802031449号

京公网安备 11010802031449号