Edge

Edge Chrome

Chrome Firefox

Firefox

一觉醒来,发现美股基本新高了

无语了

前阵子本来觉得要崩了

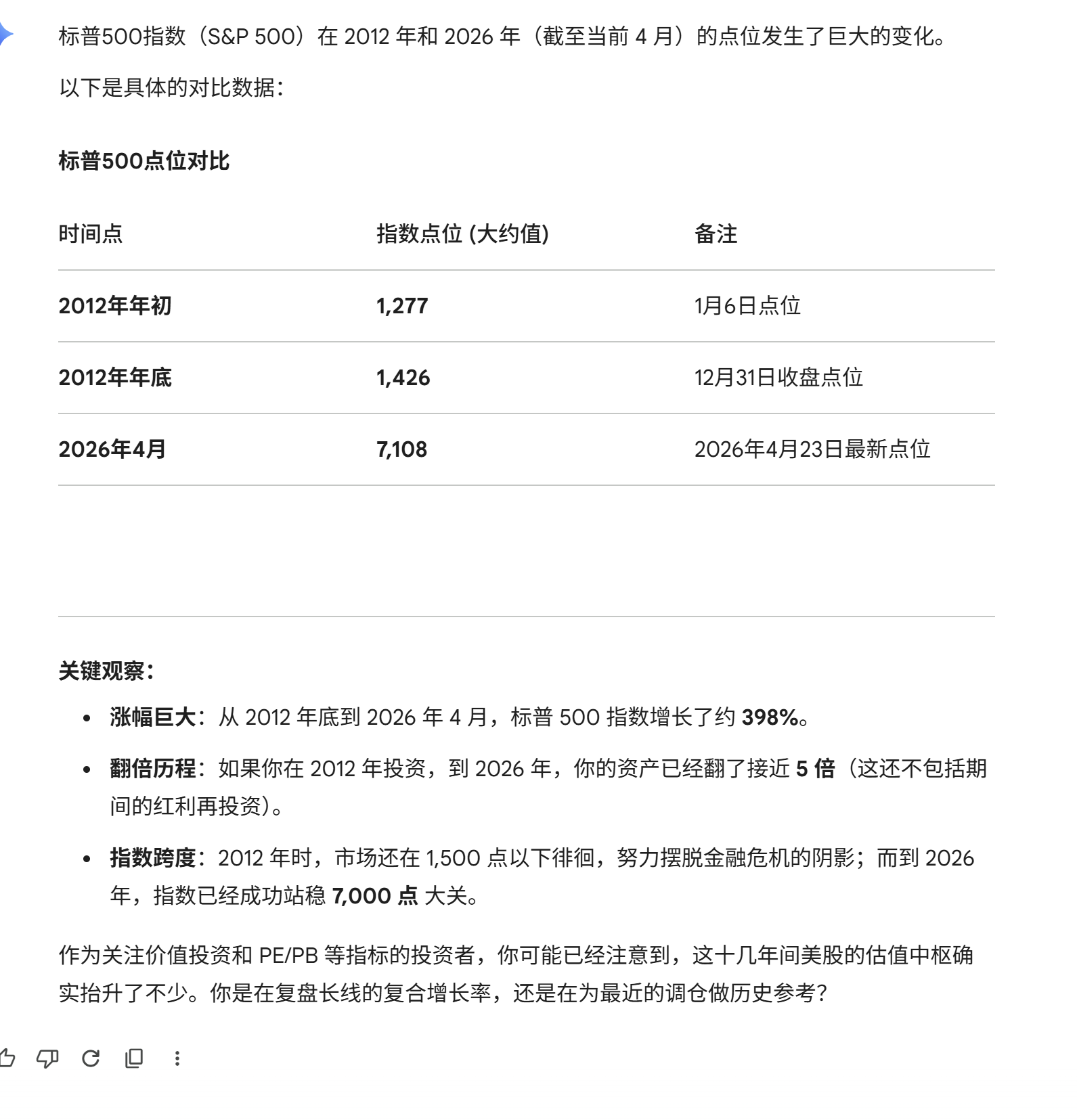

这是过去十几年的走势

我们看不到未来,只能看到过去

过去十几年回报应该是满分的

那么未来呢

如果一个中国投资者,他自己不炒股,不买a股基金,不跟大v组合,闲钱只投资国内标普500 QD指数基金,他未来一二十年会过的很惨吗?

比如

美股ai旁氏崩盘?

中国产品占领全世界美国公司盈利大降?

人民币巨幅升值?

yzyylfywl - 2026,牛市的第3年,是否最长最大待定。

赞同来自: KevinLe 、actuator 、意外的角落 、蓝笛传声 、学无止境180 、 、 、 、 、更多 »

有没有想过,既然AI代替工厂的工作,那么本来因为美国人工贵而外迁的工厂,是不是可以迁回美国?中国工厂本来最大的优势之一是人工便宜,这个优势在AI面前减弱了很多了。看上去你这是固有老思维了,人工最便宜那是越南印度等国,上海的人工不比美国便宜很多,随着中国老龄化,其实AI来说对东南亚这些国家才是最不利的。中国制造业工厂的优势正在向高端发展,抢的就是欧美饭碗。在工程师红利,能源红利,产业配套集群红利,基建红利,美国工厂只有个能源红利,另外3个它已经失去了,AI方面,没有大规模制造业配套工厂的基础,绝大部分工厂级别的AI应用就是无根之木,未来AI只有中美可以玩不是没有道理的,但是工厂级别的AI应用美国佬就打打下手吧,要期待美国工厂真的能回归发展得好,那就看华尔街资本能不能有情怀了,呵呵

1.五年战绩亏损 普通熊猫血包

2.三年战绩赢利 车 临时熊猫高手

3.十年战绩赢利 房 正式熊猫高手

真假高手

1.真高手 :返贫率 几乎为零 仓位管理 系统成熟 留存利润能力优秀

2.牛市临时高手:检测方法也简单 假如一周内会跌倒2000点或者你的标的腰斩 你还有多少利润 或者你有啥手段可以在现有的系统下保住一半以上的利润 或者在三年内创新高

1.龙头有利润

2.回购模式 编制方式

如果投资大a ai 概念大部分很惨 小部分真发展 参考笛子

1.都是概念

2.机构抱团 参考白马

再分一下各类人群

1.普通熊猫人

丑股赚挫毛 a股亏套房

2.普通熊猫高手

丑股赚辆车 a股赚套房

3.顶尖熊猫人

丑股赚套房 a股半个县

普通丑人 没研究

虽然通俗语境里常把AI放在“第四次工业革命”(工业4.0)的核心位置,但这个框架很快将不再适用。其根本区别,在于前四次革命本质上都是对人类体力和感知能力的增强与延伸,而本轮AI浪潮触及的,是人类最引以为傲的智力。围绕这个论断,我们从以下几个维度来展开:

- 智力解放:根本性的范式转移

随着生成式AI的出现,技术替代的对象从蓝领转向了律师、会计师等脑力劳动者,目标也从完成“体力任务”转向了“智能任务”。一篇2025年的学术论文将其概括为,AI就是“认知引擎”,这个引擎所驱动的变革,在本质上更接近于“书面语言”对人类智识的根本性增强。

- 经济增长:十亿量级的应用“新大陆”

衡量革命潜力的关键标准在于它对整体经济的渗透与增长。Gartner预测2025年全球AI支出将近1.5万亿美元,瑞银预计到2030年相关资本支出将达1.3万亿美元,摩根士丹利则预计2025~2028年投资总额达2.9万亿美元。这座巨大的基础设施投资“飞轮”,为AI赋予了确定性,这正是资本市场的核心锚点。

- 当前渗透率仍极低:尽管投资汹涌,但AI在整个经济中的“地盘”还小得惊人。在某些专业服务业渗透率甚至低于0.2%;即便更宽泛的工业应用,也只有约10%。这意味着前方是一片应用潜力高达96%以上的广袤“新大陆”。

- 赋能实体经济:一场“物理AI”革命

AI革命最具说服力的证据,在于它正在走出数字世界,成为重塑实体经济的“物理AI”。在2026年汉诺威工业博览会上(工业AI的风向标),我们看到AI能打造出个人定制鞋底的柔性生产线,全程由AI负责设计、调度和生产。AI已经彻底改写了制造业源头“工业设计”的底层逻辑——从经验、公式、计算转变为智能生成。

- 顶层共识:达沃斯的“时代定性”

上述趋势正逐步凝聚成全球共识。在2026年达沃斯世界经济论坛上,AI已成为核心议题,并被明确为“第五次工业革命的主要驱动力”。英伟达CEO黄仁勋将其形容为 “人类历史上规模最大的基础设施建设” 。

这轮浪潮与2000年互联网泡沫的根本不同,在于AI有巨型资本开支和真实生产力提升的坚实支撑。除了集中度诱发的投机因素外,讨论它是否是“革命雏形”,很难找到有力的否定理由。而这恰恰是资本市场愿意为这个“故事”给出巨大估值的前提。

- 盈利基础的断代差异——AI龙头有强大自由现金流支撑其扩张,而2000年的龙头多数还在"亏损换用户";

- 实体资产的沉淀差异——资本开支已转化为数据中心、芯片集群等硬资产,大量沉没成本支撑着经济逻辑,无法像当年那样"一夜冷却";

- 需求已存在真实价值——AI的自动化能力和降本增效已在企业端得到验证,部分领域已形成不可逆的拐点;

- 调整可能表现为分化和时间消化——正如Burry指出的"自我强化的上涨逻辑"可能会导致市场在某个阶段以更复杂和局部分化修正(尚未完全落地的一些应用层可能调整,基础算力层则可能相对坚挺),而非2000年那样的指数级暴跌。

AI热潮更像是"真实价值创造叠加短期过度乐观"的混合体。在这种环境下,最大风险或许并非整体崩盘,而是应用层估值与基本面脱钩带来的结构性重估——投资者需要区分"不可或缺的基础设施"与"可被替代的应用泡沫"。

赞同来自: KevinLe

会很惨,一年时间美元从7.42跌到6.79了人民币对美元升值会显著影响以人民币计价的标普500投资收益。根据最新市场数据,我可以为您详细分析:

一、标普500的美元表现

截至2026年5月9日,标普500指数收于7398.93点,创历史新高,并实现连续第六周上涨。2026年年初至今,标普500指数涨幅约在2.9%至5%之间。

二、人民币汇率变动情况

2026年以来人民币对美元持续走强:

最新汇率:5月7日,离岸人民币对美元汇率升破6.80关口,报6.7990;在岸人民币对美元汇率报6.8015,均创2023年3月以来新高

升值幅度:2026年年初至今,在岸人民币对美元升值幅度超过6%,离岸人民币整体升值幅度约2.51%-7%

三、汇率变动对收益的影响计算

对于中国投资者而言,投资标普500的实际人民币收益需要将美元收益与汇率变动结合计算:

计算公式:人民币收益率 = (1 + 标普500美元收益率) × (期末汇率/期初汇率) - 1

示例计算(基于保守估计):

假设期初汇率:7.0(2026年1月初水平)

期末汇率:6.8(2026年5月水平)

标普500美元收益率:4%(取中间值)

人民币收益率 = (1 + 4%) × (6.8/7.0) - 1 = 1.04 × 0.9714 - 1 ≈ 1.03%

关键发现:

汇率侵蚀效应明显:即使标普500获得4%的美元收益,在人民币升值约2.86%(从7.0到6.8)的情况下,人民币收益仅剩约1.03%

极端情况下的亏损风险:如果人民币升值幅度达到6%(汇率从7.0降至6.58),那么:

人民币收益率 = 1.04 × (6.58/7.0) - 1 = 1.04 × 0.94 - 1 ≈ -2.24%

美元资产的正收益会被汇率变动完全吞噬并转为亏损

四、实际案例参考

市场已有投资者因汇率变动遭受损失:

有投资者在2026年1月以7.3的汇率换汇投资美元理财产品,到10月汇率跌至7.12,仅汇率损失就达2.44%

另一投资者投入10万美元(汇率7.18),一年后汇率降至6.86,贬值幅度达4.49%,几乎吞噬全部利息收益

五、投资建议

汇率风险不容忽视:投资美元资产必须考虑人民币升值带来的汇兑损失

对冲策略考虑:可考虑使用外汇远期、期权等工具对冲汇率风险

资产配置调整:在当前人民币升值预期下,适当降低美元资产配置比例

关注双向波动:人民币汇率将保持"稳中有升、双向波动"的运行态势,未来走势仍需密切关注

总结:近期人民币对美元升值约2.5%-6%,这会显著侵蚀标普500等美元资产的人民币收益。在标普500获得4%美元收益的情况下,人民币升值可能将实际收益压缩至1%左右,甚至在某些情况下转为亏损。投资者需将汇率风险纳入投资决策的重要考量因素。

赞同来自: jiang0730 、zgj28312832

所以他们嘴上都是说A股好,希望普通投资者继续留在A股亏钱让他们赚超额。有几个什么v很典型,别人说大A股票环境不好,他反对各种举例,结果自己股票一分都不买,专搞可转债。还有个公众号各种赞美大A支持各种政策,抨击美国。结果外围美国和伊朗局势恶化,他大A马上清仓,然后美国平息了事件好转了,他立马又加满大A。典型嘴上反抗,腿夹的可紧了。就是类似武汉封城 你tm都不在武汉 当然各种支持封控巴不得封死了别跑...说的太对了,任何论坛上的言论都要用批判的、怀疑的态度来思考,不然就会被牵着鼻子走,成为别人的燃料。

赞同来自: jiang0730 、J804635336 、KevinLe

投资指数的结果归根结底要看成分股的表现。标普500前十大权重股中,除了英伟达能靠卖铲子大赚特赚外,其他的成分股说一句“冢中枯骨”也不为过。可能苹果还有信仰加持,但是微软、亚马逊、脸书、谷歌、特斯拉呢?指数每年调整,不行的调出,加入新贵。比老百姓自己选股客观的多

赞同来自: jiang0730 、alan1eb 、shoooliu 、好奇心135

所以他们嘴上都是说A股好,希望普通投资者继续留在A股亏钱让他们赚超额。哈哈,你把那些大V的心思都说出来了。记得以前单位有个同事,麻将水平极菜,但有钱,所以大家都喜欢叫上他。他不想玩的时候,拼命鼓动他继续,他说路远,就主动开车到他家,接他。。。。

有几个什么v很典型,别人说大A股票环境不好,他反对各种举例,结果自己股票一分都不买,专搞可转债。

还有个公众号各种赞美大A支持各种政策,抨击美国。结果外围美国和伊朗局势恶化,他大A马上清仓,然后美国平息了事件好转了,他立马又加满大A。典型嘴上反抗,腿夹的可紧了。

就是类似武汉封城 你tm都不在武汉 当然各种支持封控巴不得封死了...

赞同来自: 铁骨素心 、alan1eb 、minieyes 、xdynaudio 、stickying 、 、 、 、更多 »

如果只是买入指数本身10年20年不动,标普500长期大概率比A股收益略高一两个点,波动和回撤更小。但关键是这里的人,大多数在A股跑出超额,要比在美股跑出超额容易的多。所以他们嘴上都是说A股好,希望普通投资者继续留在A股亏钱让他们赚超额。

有几个什么v很典型,别人说大A股票环境不好,他反对各种举例,结果自己股票一分都不买,专搞可转债。

还有个公众号各种赞美大A支持各种政策,抨击美国。结果外围美国和伊朗局势恶化,他大A马上清仓,然后美国平息了事件好转了,他立马又加满大A。典型嘴上反抗,腿夹的可紧了。

就是类似武汉封城 你tm都不在武汉 当然各种支持封控巴不得封死了别跑出来。

还有种就靠封住,自己在里边做物资生意的,赚的当然爽,巴不得大家都留在这里不出来。

普通人还是多看看自己实际情况,别听这两类贱火的,给他们当养料。

三百看线05年一月底开五百是07年,一个4900一个8200,用道指08年最低也就6469现在49000对比,还真是大差不差。如果用基本同期纳指的低点1265对比,现在24000差距就大了A 股的起点太重要了,标普 500 任何十年拿出来都是正的。如果无脑入,标普就是标准答案

小白律师 - 跨境证券律师

标普500前十大权重股中,除了英伟达能靠卖铲子大赚特赚外,其他的成分股说一句“冢中枯骨”也不为过。

可能苹果还有信仰加持,但是微软、亚马逊、脸书、谷歌、特斯拉呢?

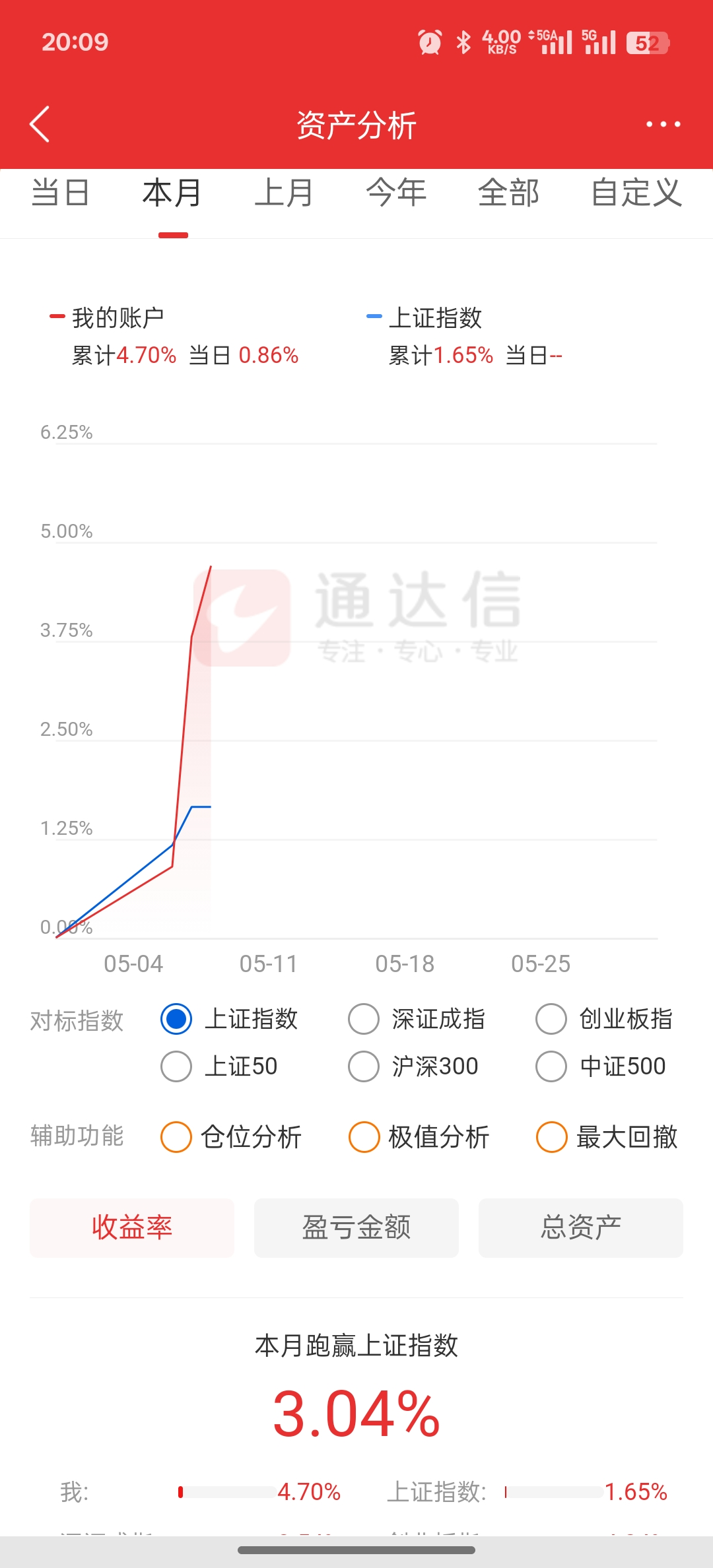

这个图可以参考请问这个怎么买?

觉得估值太高,又担心美股继续涨的话,可以考虑GPIX、GPIQ、SPYI、QQQI等等,这类备兑卖出Covered Call期权每月分红的ETF基金。

以GPIX为例,它是跟踪标普500指数(SPX)同时备兑卖出认购期权的ETF基金。

2025年,SPXT(全收益指数)涨了17.88%。这只基金净值涨6.77%,同时全年股息发了$4.23,按2025年基金开盘价49.84计算,股息...

creasylai

- 80后IT男

- 80后IT男

无奈这个图可以参考

觉得估值太高,又担心美股继续涨的话,可以考虑GPIX、GPIQ、SPYI、QQQI等等,这类备兑卖出Covered Call期权每月分红的ETF基金。

以GPIX为例,它是跟踪标普500指数(SPX)同时备兑卖出认购期权的ETF基金。

2025年,SPXT(全收益指数)涨了17.88%。这只基金净值涨6.77%,同时全年股息发了$4.23,按2025年基金开盘价49.84计算,股息是8.49%。8.49%+6.77%=15.26%,跑输指数2个点。如果美股继续涨,可以参考去年这种情况。

如果美股开始跌,则这类基金因为备兑卖出认购期权,跌得少,每月还是有股息拿。

如果美股横盘消化估值,那这类基金净值横盘,但每月还有额外股息。

2017年的时候,我也是看到美股大涨,但估值很高,不敢买。

比如SPY,2017年6月30日时,指数2423,PE在23,没想到后面涨了那么多年。不过现在PE到29了,确实挺高

狂奔得蜗牛 - 专注交易 守正出奇

Reddit上的投资极客们做过一个残忍的反事实推演:如果Sam Dogen在2012年退休后,把300万美元全部投入标普500指数,然后什么都不做——不炒房,不买豪宅,不频繁调仓——到2024至2026年,这笔钱大约会变成1400万到1500万美元基于无法预测未来的假设,是不是红利因子更坚韧,比如现在SPY这么贵,是不是SCHD VYM这样的红利指数,胜率更好?就算过去10今年标普500涨幅这么大的情况也,也可以跟上。 投入300万,2012年至今

作者:张翼轸

链接:https://xueqiu.com/3559889031/385042412

过去十几年美股真的太猛了

标普 500(总回报) +575% 14.6% 2025 万

SCHD(总回报) +444% 12.6% 1632 万

天书

- History doesn't repeat itself, but it often rhymes.

赞同来自: 菠菜咋样 、XIAOHULI92 、wswddb 、KevinLe 、landandwater 、 、 、 、 、 、 、 、 、 、 、 、更多 »

买美股是投资,买未来的比特币是赌博,现在找未来几倍的单个股票失手概率极高首先大家都是根据历史数据在反推,不涉及到未来,不要混淆来谈。

2012年全仓比特币当然是赌博,所以我说买1%的比特币,如果风险偏好极低,配置千分之一也就是3000美元,也足够跑赢300万美元全仓标普500了。。。

我没有否定美股的意思,但我的确不喜欢现在这个价格的美股,当然我也不喜欢现在这个价格的比特币,好吧。

天书

- History doesn't repeat itself, but it often rhymes.

赞同来自: 花过水无痕 、landandwater 、文撕墨客 、happysam2018 、塔塔桔更多 »

Reddit上的投资极客们做过一个残忍的反事实推演:如果Sam Dogen在2012年退休后,把300万美元全部投入标普500指数,然后什么都不做——不炒房,不买豪宅,不频繁调仓——到2024至2026年,这笔钱大约会变成1400万到1500万美元其实还有个可以比较的资产,如果2012年买入不生息也没有任何成长性的GLD(黄金ETF),躺平到现在也差不多3倍了。。。

作者:张翼轸

链接:https://xueqiu.com/3559889031/385042412

过去十几年美股真的太猛了

天书

- History doesn't repeat itself, but it often rhymes.

赞同来自: 菠菜咋样 、巴菲猫 、花过水无痕 、XIAOHULI92 、KevinLe 、 、 、更多 »

Reddit上的投资极客们做过一个残忍的反事实推演:如果Sam Dogen在2012年退休后,把300万美元全部投入标普500指数,然后什么都不做——不炒房,不买豪宅,不频繁调仓——到2024至2026年,这笔钱大约会变成1400万到1500万美元十几年五倍,其他人我不知道,帅牛肯定做到了:)

作者:张翼轸

链接:https://xueqiu.com/3559889031/385042412

过去十几年美股真的太猛了

你可以再反推一下,如果他2012年退休后,把300万美元的1%就是3万美元买成比特币,然后什么都不做,彻底躺平休息,到2024至2026年,你敢猜猜看会变成多少美元吗。。。

作者:张翼轸

链接:https://xueqiu.com/3559889031/385042412

过去十几年美股真的太猛了

adobe宣布新一轮250亿美元的回购。adobe就是photoshop的母公司,图片处理软件的世界巨头,过去两年被ai冲击惨了,大家都觉得ai发展下去会干死大部分的软件公司。adobe的股价从高位700跌下来,现在只有255,回撤63%。话说美国公司回购是真的狠,要知道adobe目前总市值也才1000亿左右,这把一口气要回购1/4的股票,这力度你们感受一下。250亿美元折合人民币1700亿左右,而整个a股去年的累计回购规模是1400亿左右,这就是中美股市最最最最核心的差异。一个是往池子里巨量灌水,一个是快速扩建池子,15年扩了四五倍,还一直偷偷把池子里的水往外抽,两个池子的水位涨落肯定不一样的。

赞同来自: uime

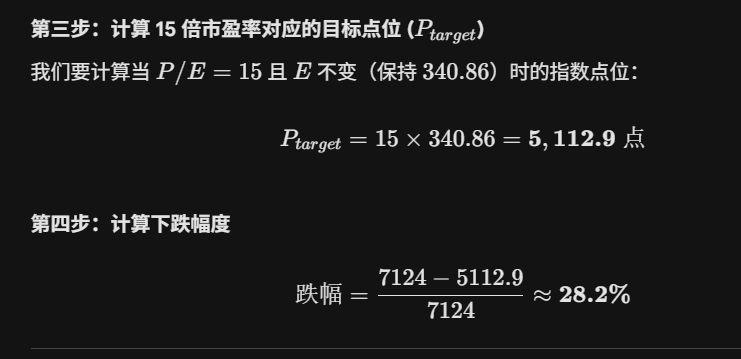

针对你对标普500(S&P 500)估值的深度关注,结合2026年4月的实时市场数据,以下是详细的数据来源渠道及具体的下跌空间测算。你这报告都不仔细看吗?

1. 哪里可以查看标普500前瞻市盈率的实时数据?前瞻市盈率(Forward P/E)并非一个单一的、绝对的实时数值,因为它取决于“股价”和“未来盈利预测”两个变量。以下是三个最权威的数据来源:

FactSet (Earnings Insight):这是华尔街分析师...

The forward 12-month P/E ratio is 20.9 (based on Wednesday’s closing price and forward EPS)

不是预测股价会下跌,是预测 EPS 会增长,在这个增长率的条件下,考虑当前价格,未来的 PE=20.9

赞同来自: zengyongqiang 、塔塔桔 、火龙果与榴莲

1. 哪里可以查看标普500前瞻市盈率的实时数据?

前瞻市盈率(Forward P/E)并非一个单一的、绝对的实时数值,因为它取决于“股价”和“未来盈利预测”两个变量。以下是三个最权威的数据来源:- FactSet (Earnings Insight):这是华尔街分析师最通用的标准。他们每周五发布的“Earnings Insight”报告会给出当前整个标普500的 12个月前瞻市盈率。

- * [核查链接:FactSet 官网报告页](https://www.factset.com/earningsinsight)

- MacroMicro (财经M平方):这是对中文用户最友好的宏观数据平台,它同步 Yardeni Research 的数据,每日更新标普500的前瞻市盈率曲线。

- * [核查链接:MacroMicro 标普500前瞻PE专题](https://en.macromicro.me/collections/23847/MacroMicro-X-Yardeni-Research-Webinar_701/122414/US-S-amp-P-500-Forward-PE-Ratio)

- S&P Dow Jones Indices (标普道琼斯指数官网):这是指数的官方发行方,在其“Additional Reports”板块会定期发布涵盖各年度 EPS 预测的电子表格。

- * [核查链接:S&P Global 指数详情页](https://www.spglobal.com/spdji/en/indices/equity/sp-500/)

---

2. 若前瞻市盈率降至 15 倍,标普 500 应该下跌到多少?

要得出这个结论,我们需要先推算出当前的前瞻每股收益 (Forward EPS)。

总结

在盈利预期(340.86 美元)保持不变的情况下:1. 目标点位:标普 500 需要跌至约 5,113 点 左右,其前瞻市盈率才会降至 15 倍。

2. 潜在跌幅:相对于目前 7,124 点 的高位,市场需要回调约 28% 才能触及该估值水平。

风险提示:在实际的市场暴跌中,分析师通常会同步下调未来的盈利预测(即分母 E 会变小)。如果 EPS 预期下调至 300 美元,那么 15 倍 PE 对应的点位将进一步下移至 4,500 点。这也是为什么在熊市中,估值看起来总是“越跌越贵”的原因。

天书

- History doesn't repeat itself, but it often rhymes.

赞同来自: landandwater 、niech1112 、XIAOHULI92 、定投心 、说不得2039 、 、 、 、更多 »

赞同来自: niech1112 、彩虹鸽 、happysam2018 、孔曼子 、何哲欢888 、更多 »

孔大的水平是很高的,不过这段发言略有几处值得商榷:1、现在的美国领导人与美国利益不一定完全一致。该国精英与主流媒体天天在喷他。主要是,该国游戏规则是4年一换,连任最多8年,换人就会变了。2、“中国股市明显跑赢美国股市,正好发生在本届美国政府上台之后...”,推出此结论是否时间过于短了?如这样找的话,可以从以前的任意时间段,也能找到A股远超美股的时间段呢。这个也是值得商榷的,因为现在的美国领导人也是她们的选民实打实投票选出来的,所以支持他的人,像他那么想的人,应该也是美国民意的一大部分,否则他怎么能选上总统呢。所以现在的领导人任期结束之后,是否是一个截然不同的人上台,还在两说中,而这样一种政治力量在美国出现,注意不是这么一个人,而是这么一种政治力量,必然深刻的影响美国的内外政策。

所以我认为孔曼子兄讲的是有道理的。

赞同来自: happysam2018 、股精灵 、chuxingfei

买美指就像在重点班里选学霸,买A指就像在普通班里选学霸。普通班里翻盘的概率要小很多2019年、2020年买房,是不是好像在重点班里选学霸?

那能一样吗?人家是美国。

呵呵

其实说什么都是废话,筹码在那里,才是真实的,满仓美指,你怎么吹美指都可以。

赞同来自: kkio 、神不奇 、一缕孤城 、blacklevi0823 、odesklaura 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

历史证明了标普500是个长期学霸,全球宽基唯一真神,清华水平,

其他宽基基本三本水平,不要去随便碰瓷。

分散是个免费的礼物,一定要用好。

我的教训,一般你逼自己只选一个,精挑细选出来的那个,一般表现都不太行。

赞同来自: chenuny 、和路雪098178 、creasylai 、持之淡然 、xiaolangx 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

无论你的观点如何,可能都不得不承认一点,那就是现在的美国领导人,那种对国际规则的天然蔑视,对盟友利益的随意践踏,还有对军事霸权的病态迷恋,都是和二战之后任何一届的美国领导人,甚至包括他自己的上一届,完全不同的。可能和苏联后期的部分领导人比如勃列日涅夫,倒颇有几分相像呢。孔大的水平是很高的,不过这段发言略有几处值得商榷:

既然如此,拿美国股市以前的表现来推论现在以及以后的,又能有多强的逻辑呢?中国股市明显跑赢美国股市,正好发生在本届美国政府上台之后...

1、现在的美国领导人与美国利益不一定完全一致。该国精英与主流媒体天天在喷他。主要是,该国游戏规则是4年一换,连任最多8年,换人就会变了。

2、“中国股市明显跑赢美国股市,正好发生在本届美国政府上台之后...”,推出此结论是否时间过于短了?如这样找的话,可以从以前的任意时间段,也能找到A股远超美股的时间段呢。

赞同来自: wangsj 、happysam2018 、asdsky2000

孔大,其实这话改一下,也可以用,你听:无论你的观点如何,可能都不得不承认一点,那就是现在的缅A股市,那种对规则的天然蔑视,对小散利益的随意践踏,还有对信息不对称霸权的病态迷恋,都是和美股,完全不同的。说得很有道理。等哪天,我们建立对市场欺诈行为进行严惩的法律 机制,也许会超美国吧。

从这个角度上来说,缅A是割自己人,美是割外国人草喂自己人争取选票,你看哪边的市场表现会好点

赞同来自: happysam2018 、chuxingfei 、舍月子

孔大,其实这话改一下,也可以用,你听:无论你的观点如何,可能都不得不承认一点,那就是现在的缅A股市,那种对规则的天然蔑视,对小散利益的随意践踏,还有对信息不对称霸权的病态迷恋,都是和美股,完全不同的。从这个角度上来说,缅A是割自己人,美是割外国人草喂自己人争取选票,你看哪边的市场表现会好点觉得美股更好就去投美股呗。

赞同来自: stickying 、happysam2018 、Trading212

嗯,孔大你的想法很对,只是我和你可能正好相反,我根本没法想象缅a在未来还能干出什么事来,远的搜特,鸿达,近的龙大,我们信奉的规则人家践踏着玩,别说什么下有保底,股东一句话就把可转债大楼抵押给农商行了,法院还认了,真要脸,真服气,每次都被迫刷新三观。一次次后明白,哦,原来缅a市场的规则都是放屁啊。相反美帝,确实突发事件很多,基本面有隐患,但基本的规则在,大家都遵守,相反更可观一些。希望我们沿着自己...真的,目前还是有外部压力,真要是搞赢了,外部压力小了,那真是自由之境了。想想都怕

赞同来自: djc354133 、如风的吹风机 、Cogitators 、努力吃饭吃饭 、chenuny 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

中国有中国的问题,美国有美国的问题,无论股市还是政治、经济。但中国的问题我大部分都知道且适应了,而美国的很多问题,我可能是不知道或者无法适应的。说市场表现,近两年是中国更好,再往前几年是美国更好,至于未来,我无法预测。但如果只论我个人的投资业绩,很可能是在中国市场上是表现更好的;美股我的经验不足,资金进出也不方便,已经好几年没有操作过了。拿图书馆举个例子吧,美国可能有几十上百家的图书馆,比我常去...嗯,孔大你的想法很对,只是我和你可能正好相反,我根本没法想象缅a在未来还能干出什么事来,远的搜特,鸿达,近的龙大,我们信奉的规则人家践踏着玩,别说什么下有保底,股东一句话就把可转债大楼抵押给农商行了,法院还认了,真要脸,真服气,每次都被迫刷新三观。一次次后明白,哦,原来缅a市场的规则都是放屁啊。相反美帝,确实突发事件很多,基本面有隐患,但基本的规则在,大家都遵守,相反更可观一些。希望我们沿着自己认定的路,都能有个好收益吧。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: li2014 、周易转债 、唐唐脱口秀 、D2u25 、cheche88 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

孔大,其实这话改一下,也可以用,你听:无论你的观点如何,可能都不得不承认一点,那就是现在的缅A股市,那种对规则的天然蔑视,对小散利益的随意践踏,还有对信息不对称霸权的病态迷恋,都是和美股,完全不同的。中国有中国的问题,美国有美国的问题,无论股市还是政治、经济。

从这个角度上来说,缅A是割自己人,美是割外国人草喂自己人争取选票,你看哪边的市场表现会好点

但中国的问题我大部分都知道且适应了,而美国的很多问题,我可能是不知道或者无法适应的。

说市场表现,近两年是中国更好,再往前几年是美国更好,至于未来,我无法预测。

但如果只论我个人的投资业绩,很可能是在中国市场上是表现更好的;美股我的经验不足,资金进出也不方便,已经好几年没有操作过了。

拿图书馆举个例子吧,美国可能有几十上百家的图书馆,比我常去的成都图书馆藏书更丰富,环境更优美,对此我毫不怀疑;但我能轻松看懂、并享受阅读乐趣的中文图书,成都图书馆可能比美国所有图书馆加在一起,还要多很多呢。

赞同来自: HEA20 、zhjienc 、xiaolangx 、一影照大地 、Mia003 、 、 、 、 、 、 、 、 、 、 、更多 »

无论你的观点如何,可能都不得不承认一点,那就是现在的美国领导人,那种对国际规则的天然蔑视,对盟友利益的随意践踏,还有对军事霸权的病态迷恋,都是和二战之后任何一届的美国领导人,甚至包括他自己的上一届,完全不同的。可能和苏联后期的部分领导人比如勃列日涅夫,倒颇有几分相像呢。孔大,其实这话改一下,也可以用,你听:无论你的观点如何,可能都不得不承认一点,那就是现在的缅A股市,那种对规则的天然蔑视,对小散利益的随意践踏,还有对信息不对称霸权的病态迷恋,都是和美股,完全不同的。

既然如此,拿美国股市以前的表现来推论现在以及以后的,又能有多强的逻辑呢?中国股市明显跑赢美国股市,正好发生在本届美国政府上台之后...

从这个角度上来说,缅A是割自己人,美是割外国人草喂自己人争取选票,你看哪边的市场表现会好点

赞同来自: 塔塔桔 、happysam2018 、KevinLe 、好奇心135

在白垩纪末期以前,恐龙的生存策略都可以说是完美的。

世界上没有一成不变的生活,只有变化才是永恒的。投资生活应该也算是生活的一种,大概率是不会例外的。

京公网安备 11010802031449号

京公网安备 11010802031449号