Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 安静的小白 、六月的旭花 、求索之路 、novacygni 、fanoge 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

要想赚钱,特别是有信心的持续赚钱,是要对某些东西有坚定信心的、这样才能稳定地坚持。

首先你要明白为什么产生低溢价,才可能真理解它赚了什么钱。

首先,低溢价产生的根源是债权投资者的谨慎与股票投资者的勇武之间的定价差。

其次,是未到转股期的转债相对于股票自由转换流通的时间补偿。

最后,低溢价是一种天然的追高策略,优点是天然能从千百只股票中挑选出最强的那些。缺点是一旦市场不好,不能强者恒强,往往变成追高,反复损失。

理解了原理,再看低溢价赚什么钱就容易了。

1、债权投资者的谨慎与股票投资者的勇武之间的定价差收敛。

例如一个转债对应的正股是8元,而转债投资者通常保守,只肯出到对应7.8元左右的钱,如果股价能维持在8元,则赚了溢价收敛的钱或套利的钱。如果股价继续走高到10元,则可能赚溢价收敛+股价走高的钱,有时能实现完美双击。

2、赚牛市本身的钱。

3、赚不特定市场中牛股的钱,也就是策略根源的钱。

低溢价是天然的挑选大牛股的策略。对于较大涨幅的股票,债券投资者和股票投资者的风险定价差是低溢价产生的根源,这部分钱属于谨慎投资人让渡出来的。只要不是单边下跌市,哪怕只是平衡市,它的收益率都会远高于其它策略。

3、赚时间风险补偿。

2021年前,转债市场还是小众市场,那时没到转股期的转债很多折价15%以上,完全不是现在一上市就溢价30+的模样。此时如果持有,等几个月转股,如果市场不涨不跌,都可以额外拿到15%收益。这个和封基打折原理一致。

4、其它。如折价的异常波动变成溢价、套利之类。

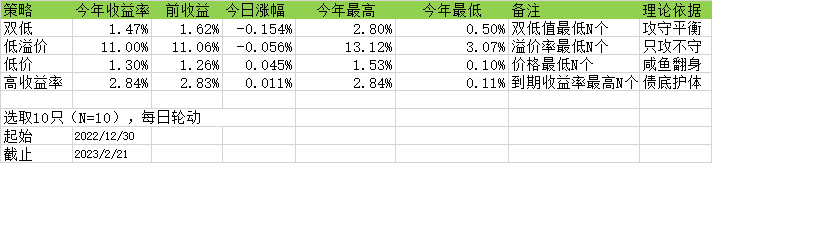

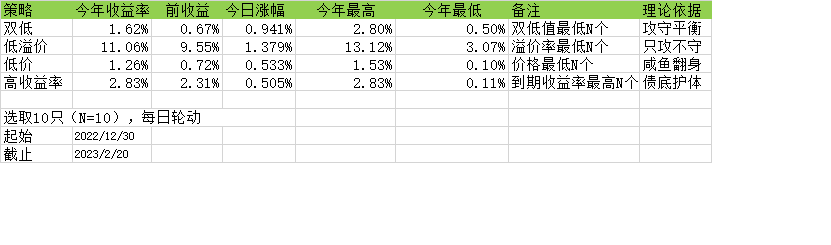

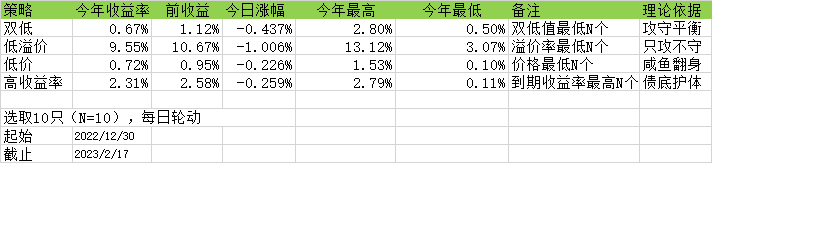

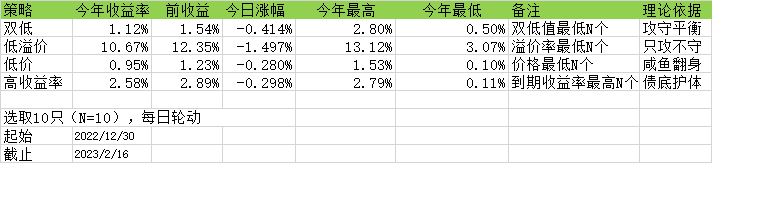

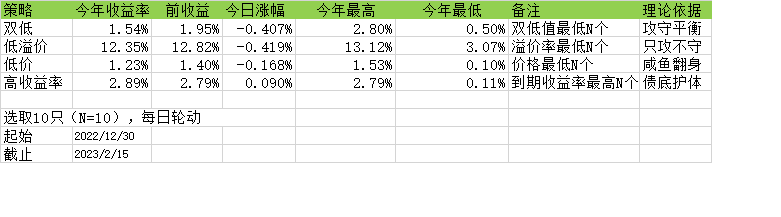

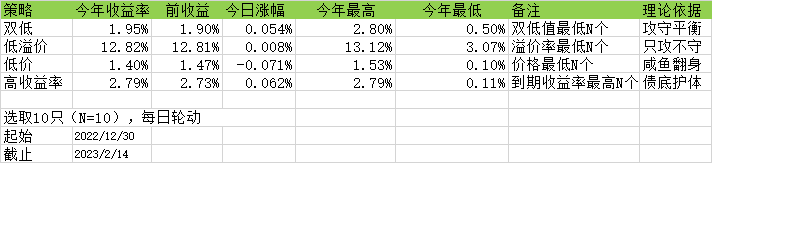

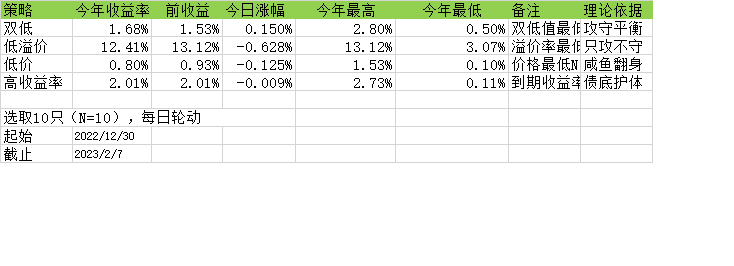

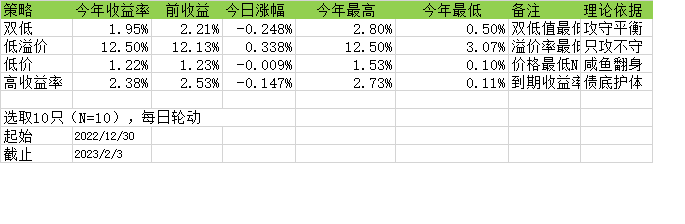

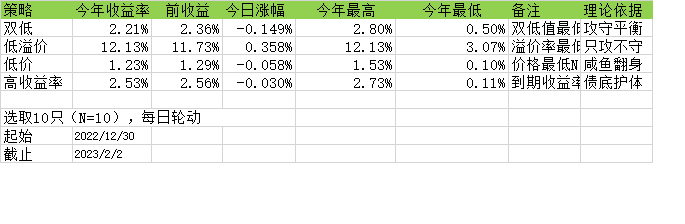

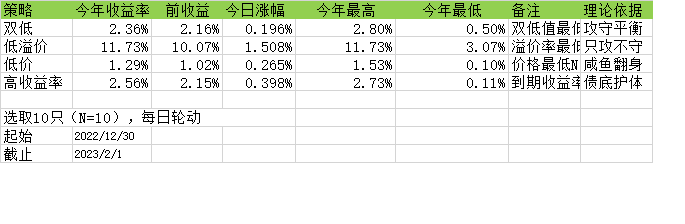

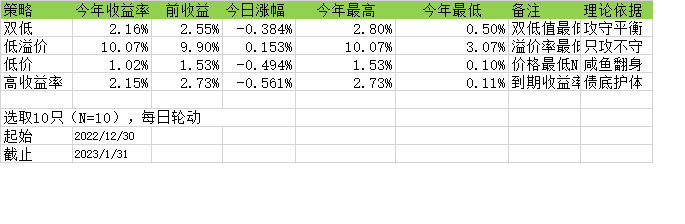

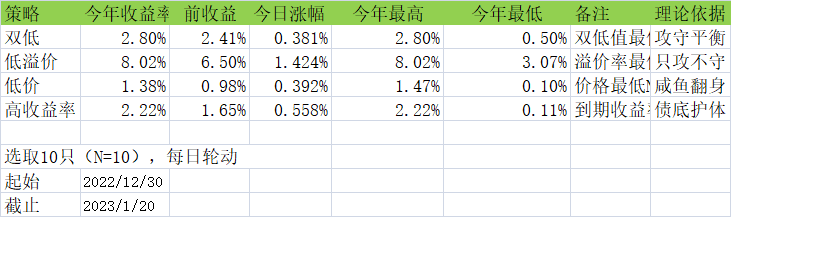

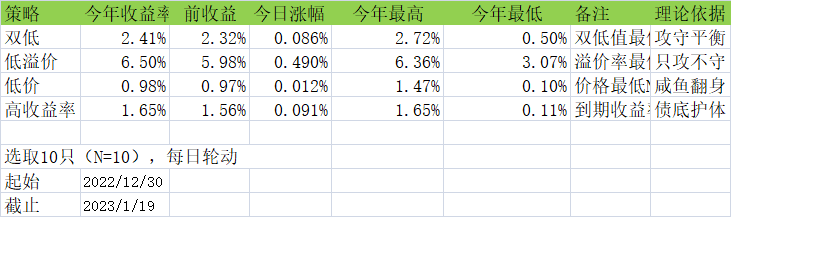

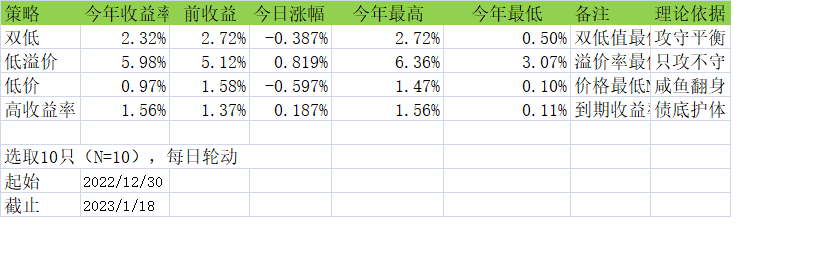

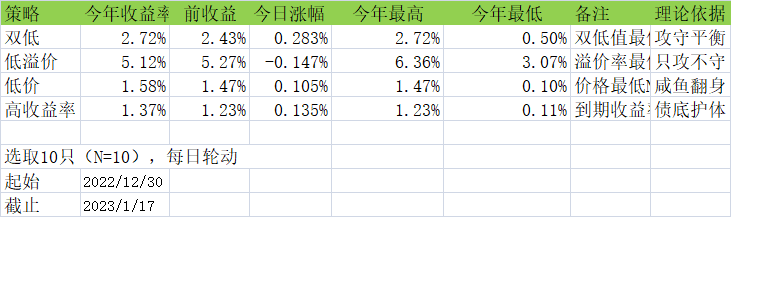

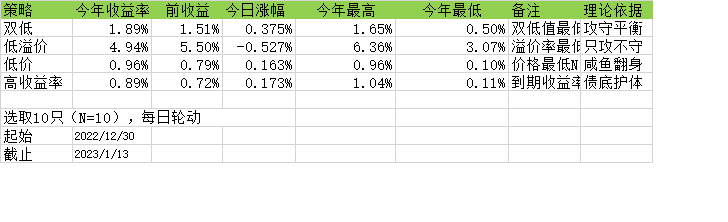

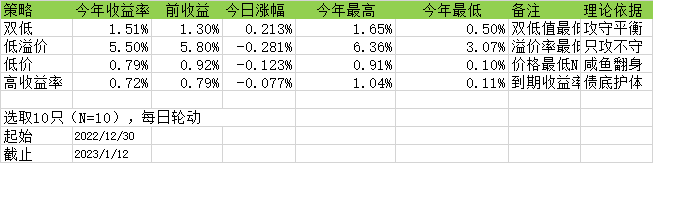

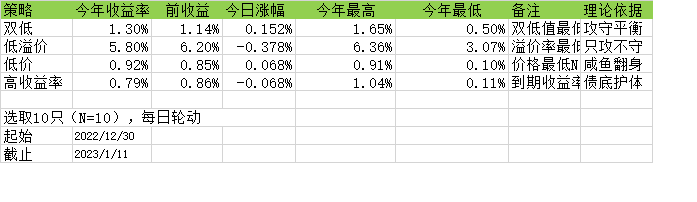

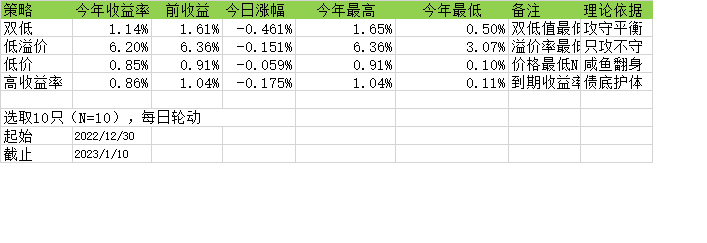

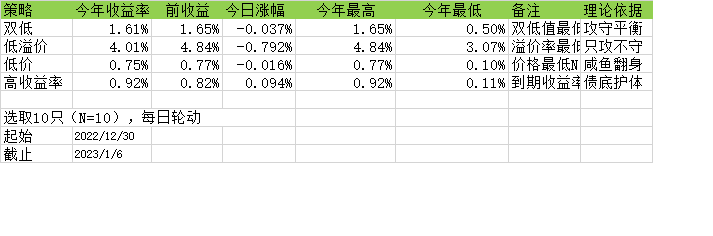

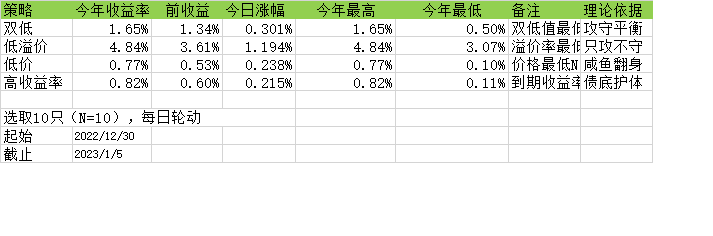

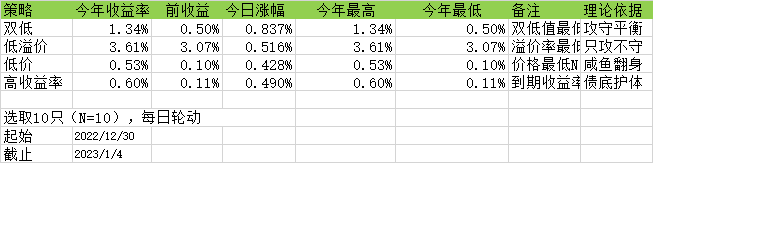

最后说说,从去年8月开始,转债的性价比低了很多。

今年持有转债的大部分人是跑不赢股票或其它。双低、低价、高收益等更是。

目前我看整体还高估了7%-9%,需要用时间或者较大幅的市场上涨来抹平才恢复性价比、具备竞争力。至于要多久,取决于市场了。

个人暂时基本不持有转债,而用了其它替代策略持有其它品类,等恢复性价比时回来继续玩。

wfisher

- 时不我待

- 时不我待

波动大是可以理解的,因为基本跟随正股,等于面对了正股的波动;

但是能持续上涨的原因在哪,是不是也是类似于小盘跑赢大盘的逻辑,大小票的轮动

e老实和尚

- 转债、期权、股指

赞同来自: 乐鱼之乐 、集XFD 、转债路上的蜗牛 、zfengzheng 、dongzhouwang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: novacygni 、J330302684

真不理解,持有现在所谓低溢价可转债(大都高于130)和持有股票有啥区别...最近刚开的低溢价仓位,我的理解是趋势交易的不对称策略

放弃了趋势交易的优势品种,比如大白马的趋势,换来了下跌时候的不对称跌幅,最近两笔调出都是正股下跌15%以上,然后溢价转债可能下跌6%,溢价率上升到10%

为什么低溢价2022年有超额但是没啥收益

2022年除了5-8月这轮趋势外,其他大部分是震荡

e老实和尚

- 转债、期权、股指

赞同来自: srboyzj 、tangle007 、zhenglonggeng 、JiangSH2020 、小小野鹤 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号