Edge

Edge Chrome

Chrome Firefox

Firefox【2023年展望】

经过了2022年的大熊,我对2023年充满信心。虽然感觉重现2015年那种惊天牛市的可能性也不大,但一波小的行情还是值得期待的。所以,我对2023年的期望收益率是:30%。当然,要达到这个收益率,需要指数配合涨个15%左右,我认为概率还是很大的,然后今年如果顺利的话,投资现金流入应该会在15%~20%之间,因此今年重点工作仍然是考虑再投资标的的问题。毕竟,现金这种高风险资产,只能短期持有。

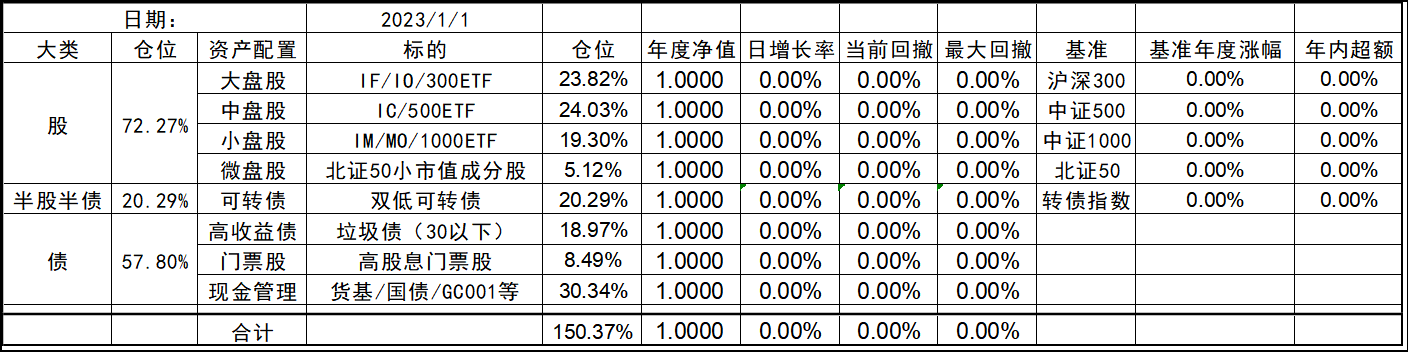

【期初资产配置】

今年的持仓和去年底整体变化不大,重点只是记账方式发生了变化。指数的部分只是单纯用期指替代,然后每日记账时维持25%的保证金,同时增加了微盘股的北交所50成分股。整体依然是不择时、不深研选股的股债平衡的策略,虽在资产上重仓股票类(权益),但投研精力则放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。

2023年初净值:1.2914;年化:13.6%

历年投资记录:

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

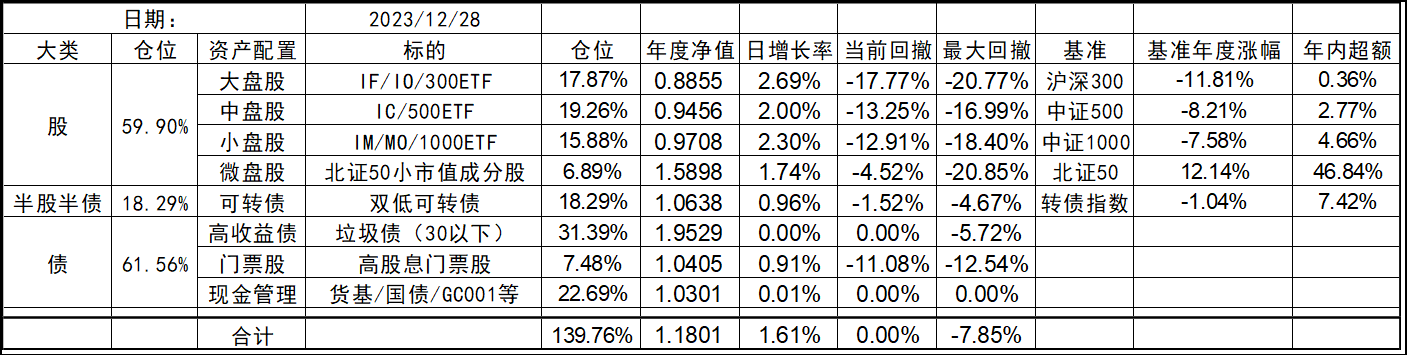

2023年度总结2023-12-312023年是割裂的一年,年初的行情一片大好,上半年AI、中特估各种概念行情此起比浮,到下半年的一路下跌,以及北交所的绝地反弹。可以说赚钱的机会不少,但亏的概率很大。环境中形成了一种极度悲观的气氛,大中小盘的各种阴跌也让持股的信心跌到谷底。不过年终总结一看,其实集思录上赚钱的是大概率,我觉得主要原因可以归结为不怎么“炒股”。今年,只要不做股票,赚钱的的概率就不小...同时持有杠杆和现金的思路挺好

2023年度总结2023-12-312023年是割裂的一年,年初的行情一片大好,上半年AI、中特估各种概念行情此起比浮,到下半年的一路下跌,以及北交所的绝地反弹。可以说赚钱的机会不少,但亏的概率很大。环境中形成了一种极度悲观的气氛,大中小盘的各种阴跌也让持股的信心跌到谷底。不过年终总结一看,其实集思录上赚钱的是大概率,我觉得主要原因可以归结为不怎么“炒股”。今年,只要不做股票,赚钱的的概率就不小...楼主的茅台都哪里抢的啊。。

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、Bailu 、赤竹 、孤独的长线客 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2023年度总结

2023-12-312023年是割裂的一年,年初的行情一片大好,上半年AI、中特估各种概念行情此起比浮,到下半年的一路下跌,以及北交所的绝地反弹。可以说赚钱的机会不少,但亏的概率很大。环境中形成了一种极度悲观的气氛,大中小盘的各种阴跌也让持股的信心跌到谷底。不过年终总结一看,其实集思录上赚钱的是大概率,我觉得主要原因可以归结为不怎么“炒股”。今年,只要不做股票,赚钱的的概率就不小。

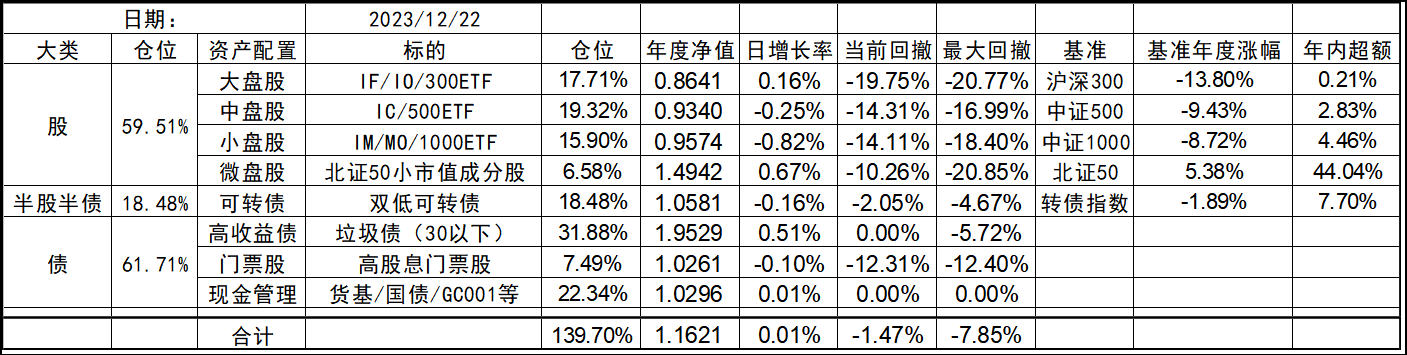

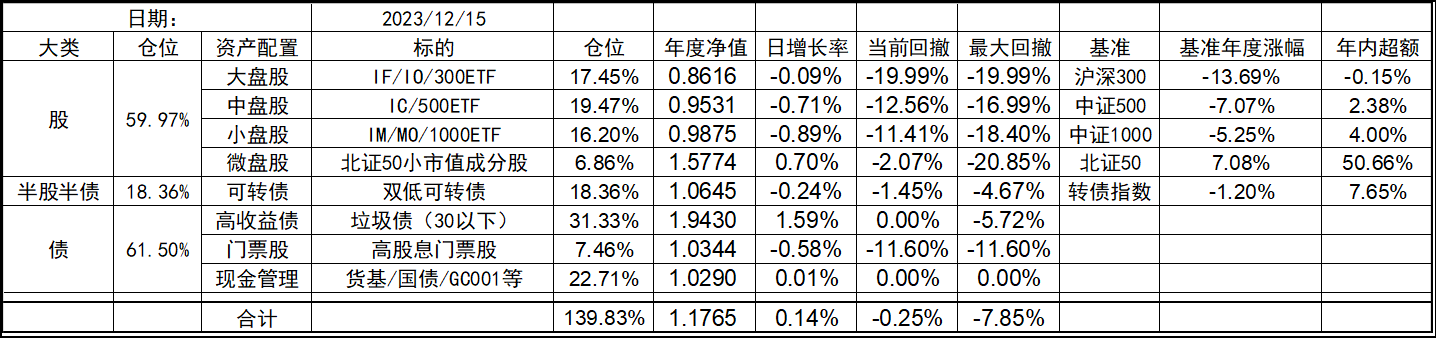

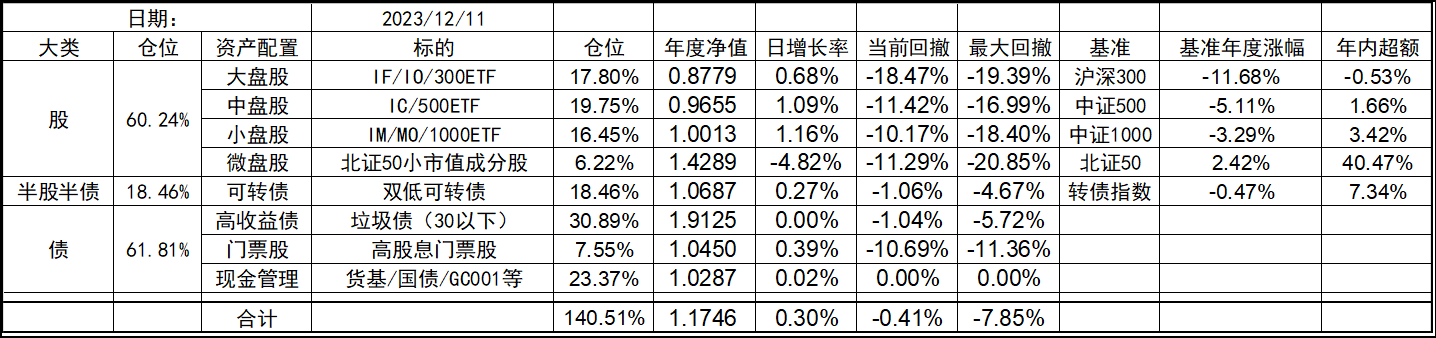

从我的股债平衡持仓中就能看出,股的部分基本打了个平手,依靠北交所的小仓位大涨,覆盖了了300、500、1000三大指数的大、中、小幅度的下跌。然后可转债中规中矩,固收的部分依靠垃圾债几次机会,斩获了近几年固收部分的最高收益率,使得今年的最终结果还不错。

然而离年初定下的30%的收益目标还距离很远,而这需要指数配合涨个15%左右,这个涨幅基本1月份就达到了,但没想到后来指数均回撤了10~20%不等,看来年初指数的增长目标还是过于乐观了。而固收特别是垃圾债的表现又超过了预期,形成了今年股、债部分的巨大反差。这样看来,今年真是个实实在在的熊市。

关于融资成本,今年的杠杆率基本维持在140~150%,融资的部分的综合成本大概在-2.5%左右,还是不错的,这部分我估计明年还会更高些,毕竟至少年底这段贴水上升还是很明显的。

关于平衡,在最后一个交易日收盘前,卖掉了部分北证50的股票,将仓位降到5%,同时将垃圾债释放的资金和部分现金补充了300、500、1000指数,让他们都到达了20%的仓位,一年一度的平衡操作就完成了。

总的说来,2023年开年和收关都不错,中间的过程不尽如人意,但最终结果已经很满意了。而且指数都还在低位,使得未来可期,毕竟沪深300都跌了3年了,这还是历史上第一次。

12月月度收益为: 1.25%

1月净值: 1.0956 ( 9.56%)

2月净值: 1.1113 ( 1.43%)

3月净值: 1.1154 ( 0.37%)

4月净值: 1.1080 (-0.66%)

5月净值: 1.0919 (-1.94%)

6月净值: 1.1106 ( 1.72%)

7月净值: 1.1422 ( 2.84%)

8月净值: 1.0825 (-5.23%)

9月净值: 1.1012 ( 1.88%)

10月净值: 1.0959 (-0.48%)

11月净值: 1.1761 ( 7.32%)

12月净值:1.1908 ( 1.25%)

2023年收益:19.08%

崭新的2024年即将到来了,提前预祝大家新年快乐,在新的一年投资收益满满!当然,今年除此之外,还有幸抢到了茅台1499*8 2499*1,当然也懒得卖,留着指数创历史新高时来庆祝吧:)

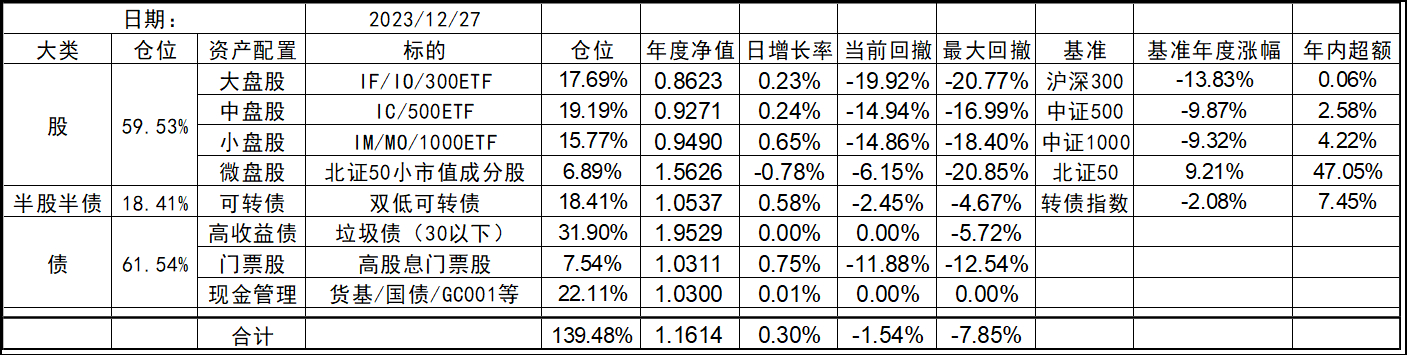

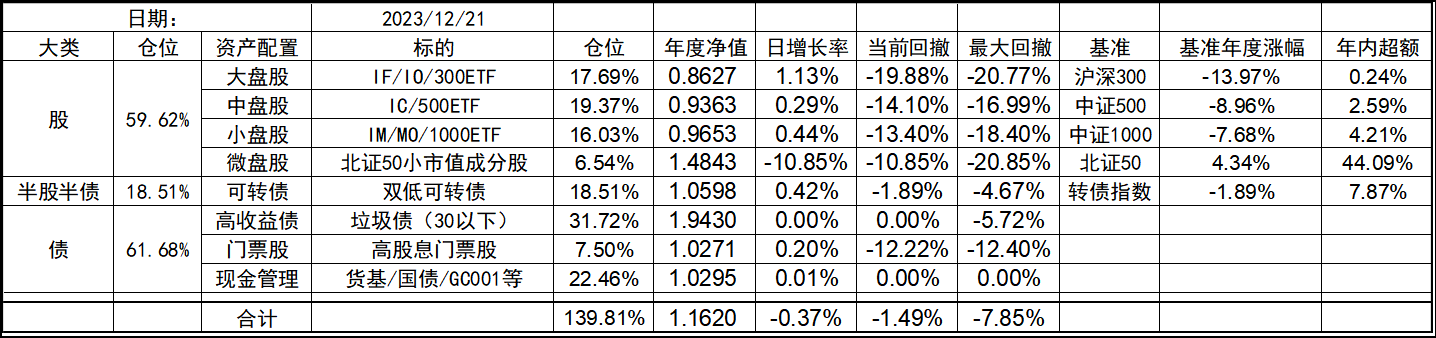

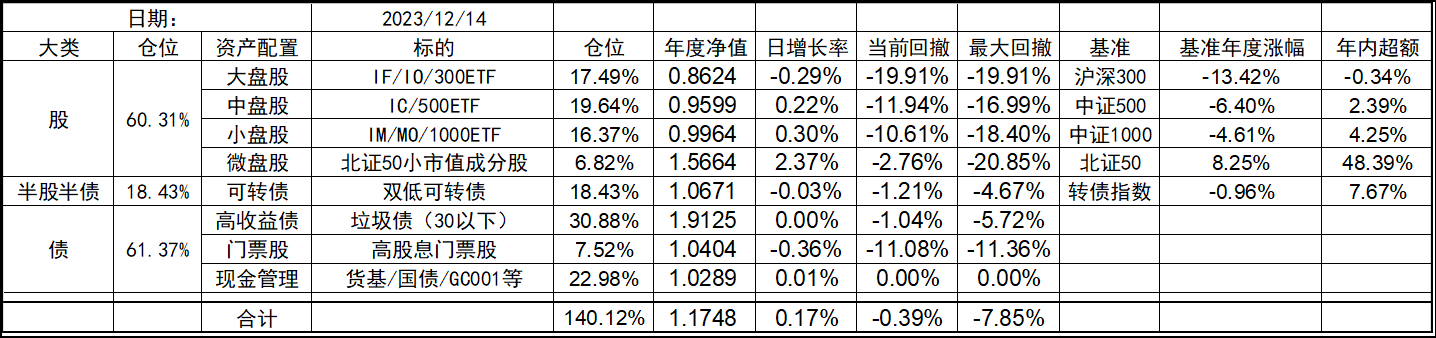

2023-12-28反弹突然就来了,只是还剩最后一个交易日,今年的目标只剩下了理论的可能性。年初预期大盘有个10~15%的涨幅,所以给了30%的预期收益。但是权益完全看错了,除了北交所目前全是跌的。但固收的部分还是超乎预期了。时隔1个月,还是创了新高,希望明天大盘给力点,给今年画上个相对圆满的句号。期待明年权益的反攻表现~感谢大佬,学习到了配置的威力,希望明年权益大方光彩,明年好收成

chineseumi

- 中国海 · 全栈基金经理

赞同来自: qinjp03 、neverfailor 、孤独的长线客 、狮狐2012 、gaokui16816888 、更多 »

又是一边吃面一边看北交所表演的一天。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: neverfailor 、孤独的长线客 、shoooliu 、qinjp03 、心已飞远 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天上午收盘前本来涨势还不错,结果下午开盘直接就跳水了。一看港股,腾讯跌了14%,网易跌了25%,原来是出了对游戏行业的精准打击,据说游戏公司这周末都得加班加点了。不过这种事情,习惯了就好,如果不能习惯,就只能离开这个市场了,这大概是资金源源不断流出的原因之一吧。

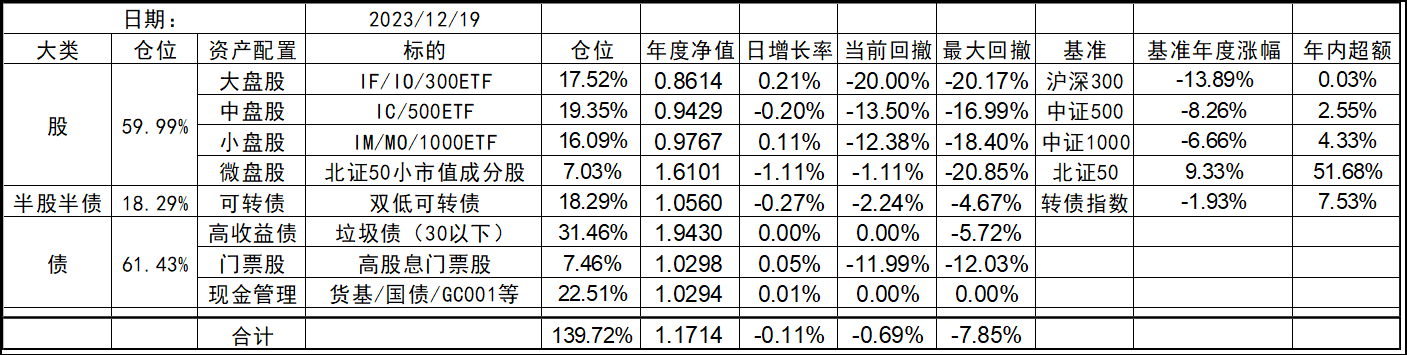

2023-12-21大佬手艺真多,我i茅申请了大半个月没中就把app打入冷宫了...

今天献祭了北交所,其他的终于涨了,沪深300难得的涨了1%,不容易啊。

话说昨天i茅台上中了瓶兔茅,而去年就是10月30日中了瓶虎茅后,大盘就开始反转了。看看这次会不会让历史重演吧。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 孤独的长线客 、平凡路过 、集XFD 、gaokui16816888 、好奇心135 、 、 、 、更多 »

现在基本就三个剧本,开局有高开、平开或是低开,但结局都是习惯性低走。而隔壁的北交所却是另一番景象,不少个股都在创年内新高,涨三天调一天,一幅大牛市的景象,债券也是涨势喜人,真是冰火两重天。

没办法,继续在冰与火的考验中煎熬吧,希望光明早点到来~

渴了可乐 - 【小李大头】

赞同来自: 好奇心135

2023-12-19有时觉得挺奇怪的,明明今年哪怕是大盘的走势,也并没有比去年差,起码上半年还是可以的,下半年8月以后开始拉跨,去年是全年除了最后一个月都挺跨。而且今年分阶段的亮点也不少,年初的GPT概念,4、5月份的大盘蓝筹,年底的北交所,其实都算有亮眼的表现,如果运气不错重仓这几个的话,今年也是会取得大丰收。而且眼看着美国就要降息了,光明就在眼前,那么为啥现在一片萧条的气氛,信心也在谷底呢?...主要是就业环境……实体不行,感觉很大一部分人,还是靠工作生活的……现在实体这么差,咋整,裁员 收入降低……投资环境差,国内外局势都差,怎么办?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 影约 、暗夜之狼 、xgjxgq 、zddd10 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有时觉得挺奇怪的,明明今年哪怕是大盘的走势,也并没有比去年差,起码上半年还是可以的,下半年8月以后开始拉跨,去年是全年除了最后一个月都挺跨。而且今年分阶段的亮点也不少,年初的GPT概念,4、5月份的大盘蓝筹,年底的北交所,其实都算有亮眼的表现,如果运气不错重仓这几个的话,今年也是会取得大丰收。而且眼看着美国就要降息了,光明就在眼前,那么为啥现在一片萧条的气氛,信心也在谷底呢?

我觉得还是高预期的原因,去年疫情,大家本来也没有太好的预期,比如我2022年初就制定了保本就是达标的目标,最终辛亏最后1个月给力,也基本算是基本完成目标。回到今年初,一副百废待兴的状态,熊了近2年怎么也得有所表现了吧,而且去年12月加今年1月连续2个月的上涨,给了我们一个美好的憧憬。然而,现实是残酷的,它并不会按照大家的预期来运行。

所以,做投资,预期还是要放低点,那样生活中就会多一些惊喜。

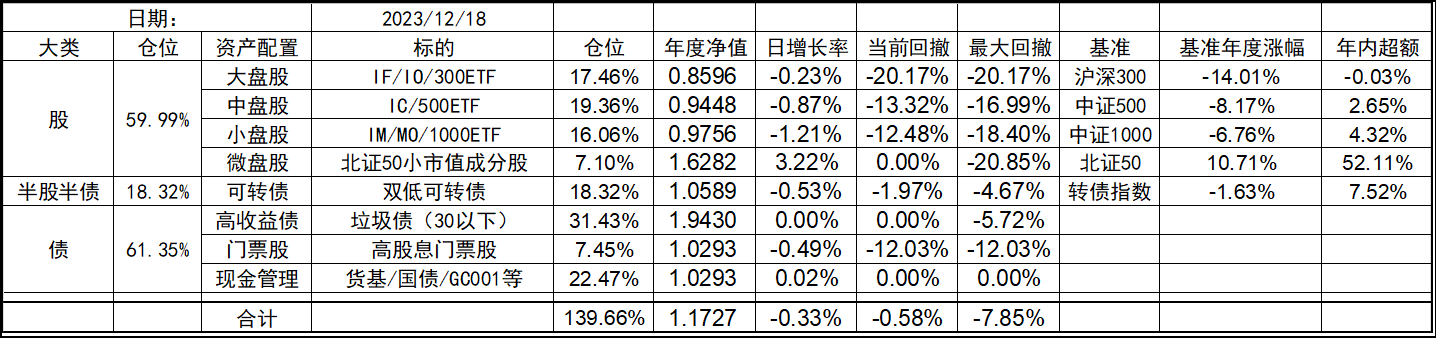

2023-12-18请问这个美债是中资美元债还是美国国债还是其它的美债?

今天北上资金是流入的,可是盘面依然很差。除了北交所依然在炒,中小盘股跌了不少,怪不得别人了,信心的恢复任重而道远啊。

话说上周刚刚无意中清仓了新东方,东方甄选就上演了大戏,股价也是先暴跌后暴涨。周末也是关注了一下,看来这种个人IP为主要资产的公司以后都要慎重,各种不可控因素太多了。

继续加仓美债!

2023-12-18买长债还是短债?

今天北上资金是流入的,可是盘面依然很差。除了北交所依然在炒,中小盘股跌了不少,怪不得别人了,信心的恢复任重而道远啊。

话说上周刚刚无意中清仓了新东方,东方甄选就上演了大戏,股价也是先暴跌后暴涨。周末也是关注了一下,看来这种个人IP为主要资产的公司以后都要慎重,各种不可控因素太多了。

继续加仓美债!

赞同来自: qinjp03 、walkerdu 、neverfailor 、Q6969 、chineseumi 、更多 »

2023-12-18今年又跟了海哥的帖子一年,虽然操作上没有追,但是海哥这一年(特别是前半年^_^)的分享,对我影响很大。在海哥和其他几位朋友的影响下,今年终于把很大一部分仓位放到指数上来了,而且越来越认同资产配置的理念。

今天北上资金是流入的,可是盘面依然很差。除了北交所依然在炒,中小盘股跌了不少,怪不得别人了,信心的恢复任重而道远啊。

话说上周刚刚无意中清仓了新东方,东方甄选就上演了大戏,股价也是先暴跌后暴涨。周末也是关注了一下,看来这种个人IP为主要资产的公司以后都要慎重,各种不可控因素太多了。

继续加仓美债!

虽然这一年从收益上来说,自己没啥收获,虽然海哥离自己30%的小目标还有差距,但是这一年自己的观念有了很大转变;在哀鸿遍野的A股市场,海哥能取得这样的收益,已经是出类拔萃了。

在此,向海哥表示敬意和谢意。祝海哥和跟踪此贴的各位朋友们越走越稳,越走越远。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、qinjp03 、jlmscb 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看来现在大A对任何利好都是免疫状态了,区别无非是高开低走还是低开低走,A股的信心应该已经算是和北京这两天的天气一样,降到了冰点了吧。

不过,仔细想想,不谈纷繁复杂的各种宏观环境,仅凭资本逐利这一项,A股现在应该失去了对于短期资金的吸引力。有利率喜人的“无风险”美债,哪怕是已经暴涨了一波,利率目前仍然在4%以上,光这一项就能吸走大量外面的资金。然而,毕竟这是暂时的,等长期美债重回2字头的时候,估计一切都会好起来吧。

话说5年前,我还做过中美十年期国债历史数据的统计,比如同样跨度的2002-2017这个范围,美国国债的利率在1.36~5.43%之间,均值是3.21%,而中国国债的利率在1.98~5.41%之间,均值是3.58%,整体上范围是接近的,我们要略高一些。而今天,中国的十年期国债利率是2.65%,美债则是3.92%。这三年中国的国债利率还是比较平稳的,基本在2.5~3.3%之间,而美债则波动很大了,先是20年疫情开始的放水,利率迅速降到0.6%,然后从21年初正式开始回升,一直涨到今年10月的接近5%,也就是说基本上从美元加息预期的开始,我们就走颓了。

那么,会不会降息预期的开始,就是我们重整荣光的开始呢?拭目以待!**

solino - 每一把剃刀都自有其哲学

赞同来自: oldwolf119

垃圾变宝2023-12-14有国际大格局的就是厉害

还记得三年前,我发了一篇帖子(https://www.jisilu.cn/question/400026),是当时同时做得垃圾桶系列,买一堆垃圾债和垃圾股,到了3年后得今天,垃圾债策略做的还不错。但垃圾股策略早在2022年3月就被我全额计提为0了。计提时共计亏损 USD 36910!

2022年3月0元计提明细:

FENG(凤凰新媒体) 8000股/9000股 (成本...

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 青火 、cdhr 、孤独的长线客 、qinjp03 、lid765a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

垃圾变宝

2023-12-14还记得三年前,我发了一篇帖子(https://www.jisilu.cn/question/400026),是当时同时做得垃圾桶系列,买一堆垃圾债和垃圾股,到了3年后得今天,垃圾债策略做的还不错。但垃圾股策略早在2022年3月就被我全额计提为0了。计提时共计亏损 USD 36910!

2022年3月0元计提明细:

FENG(凤凰新媒体) 8000股/9000股 (成本0.90)-USD 7200

538 味千(中国) 70000股/70000股(成本1.12)-USD 10000

QD (趣店) 3000股/5000股(成本0.4)-USD 1200

EDU(新东方)3000股/3000股(成本2.2)-USD 6600

TAL (好未来)500股/500股 (5张PUT替代,成本5.5)-USD 2750

FANG(房天下)500股/500股 (成本10.18)-USD 5090

TEDU(达内科技)2000股/2000股(成本2.35)-USD 4070

昨天不经意翻了翻遗忘角落得垃圾桶,发现新东方居然涨到80+了(中间有过10合1),马上下单卖出。话说新东方我是双减后跌到2块,也就是跌了90%当垃圾股买的,谁知道后来还跌到过0.6,也就是又亏了70%,没想到后来新东方转型成功,股价涨了10倍有余,哪怕我并非抄底在低点,也有接近3倍得涨幅,直接回了24000+,加上残余得那一些好未来之类的有价的没有完全归零得,似乎还小赚了。看来中概股也不是一无是处嘛。

卖出回收了点现金,就考虑买啥,据说说是放在账户上貌似就有4%的利息,但还是不甘心,想找到更好的标的。但好久没关注了,也没啥可买的股票,直觉感觉漂亮国国债似乎是低点,马上看了下,选择到期时间最长,票面利率最低的标的(翻译过来就是市价相对面值折价最高的标的),大概YTM4.3%左右,价格在60出头。看了下,上个月才50出头,狂拍大腿怎么没早点买。马上把现金全额买入,就等美国降息了。

结果睡了一觉起来,居然一晚上涨了4%。。。,服了,看来还是债券波动大,适合我!

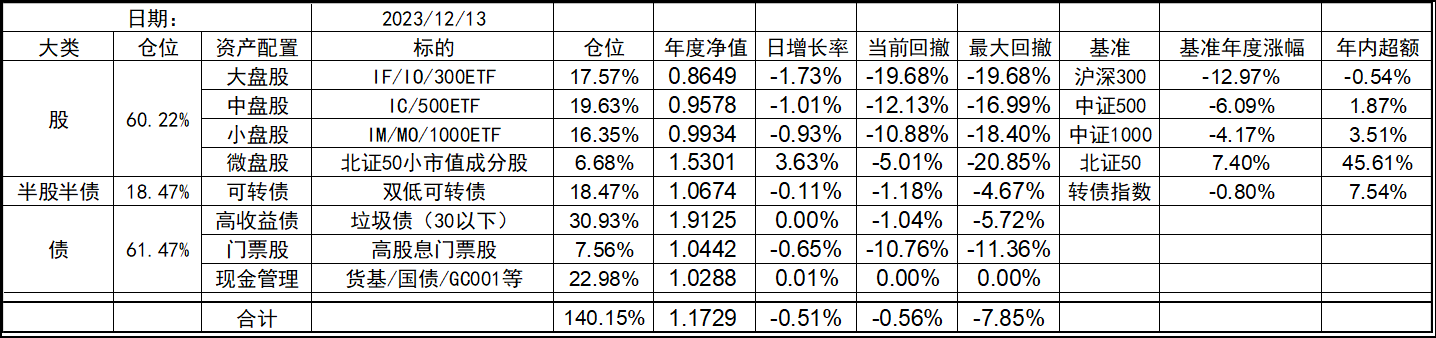

2023-12-13昨天说的话,瞬间被打脸,3000点上方一天都没有站稳,就一个跳水大跌回来了。看来外资的持续流出影响还是太大了。还好北交所趁机大涨,对冲了一些跌幅。今年也没啥期待了,达到目标的机会越来越渺茫,就期盼明年吧。希望美国开始降息后,一切都会好起来吧~大佬稳如牛,只能点赞

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、集XFD 、gaokui16816888 、乐鱼之乐 、 、 、 、更多 »

昨天说的话,瞬间被打脸,3000点上方一天都没有站稳,就一个跳水大跌回来了。看来外资的持续流出影响还是太大了。还好北交所趁机大涨,对冲了一些跌幅。今年也没啥期待了,达到目标的机会越来越渺茫,就期盼明年吧。

希望美国开始降息后,一切都会好起来吧~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、qinjp03 、gaokui16816888 、集XFD 、 、更多 »

好好好,今天终于不挨打了,高兴一天是一天,哈哈~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、等一万年 、路人甲pro 、小谢股民转基民 、jccxza3547 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天和朋友聚会。一位同学,现在是某top4券商财富线的ED,平时对接的客户都是上市公司的实控人之流。但正是他对外sale的同时,反过来可以很明显看出被他的客户以及市场环境影响。在聚会上的表态极其悲观,言论流露出时刻在想着办法卖房然后“润”的倾向。嗯,很好,我身边也有一位这样的top前线高度接触市场,身处金融行业高位的朋友。他在过去3年一共跟我明确表态过对市场的观点3次。2021年1月,极度看好沪深300,说可以大幅加仓。2021年7月,科创板如日中天时,跟我说可以大幅加仓科创板基金。2022年10月,说未来没戏了,可以清仓了。

这应该是目前半贴近市场的人的主流观点。

我觉得这个现象很有意思,有点“反者道之动”的感觉出来了。我个人是越来越乐观了。

最近一年倒没给我任何表态,其实我在等他一个表态。。。

赞同来自: 暗夜之狼 、jccxza3547 、巴菲猫 、塔塔桔 、甘泉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

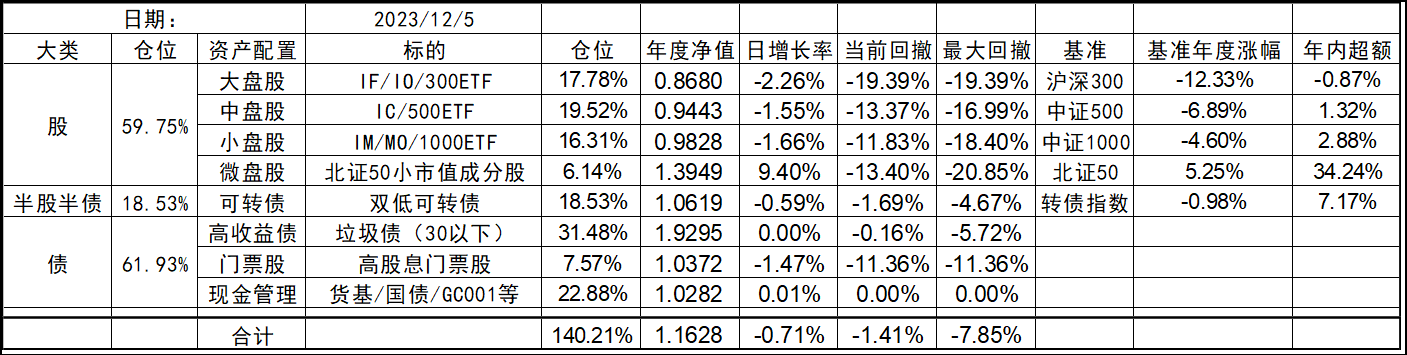

2023-12-5昨天和朋友聚会。一位同学,现在是某top4券商财富线的ED,平时对接的客户都是上市公司的实控人之流。但正是他对外sale的同时,反过来可以很明显看出被他的客户以及市场环境影响。在聚会上的表态极其悲观,言论流露出时刻在想着办法卖房然后“润”的倾向。

今天貌似之前托底的人没了,下午直接破防,上证第N+1次跌破3000点,估计大家情绪都挺低落了。但真的感觉这是熊市尾声了,有人一定要卖,买的人又信心不足,跌到多少其实不重要了,重要的是不要上头,不带杠杆,可能是熬过熊市的办法了。还是乐观一点,耐心一点,年度新低创过后,就等待新高了吧,如果今年来不及,那就明年吧。

这应该是目前半贴近市场的人的主流观点。

我觉得这个现象很有意思,有点“反者道之动”的感觉出来了。我个人是越来越乐观了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、小会砸 、plias 、xiner8 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

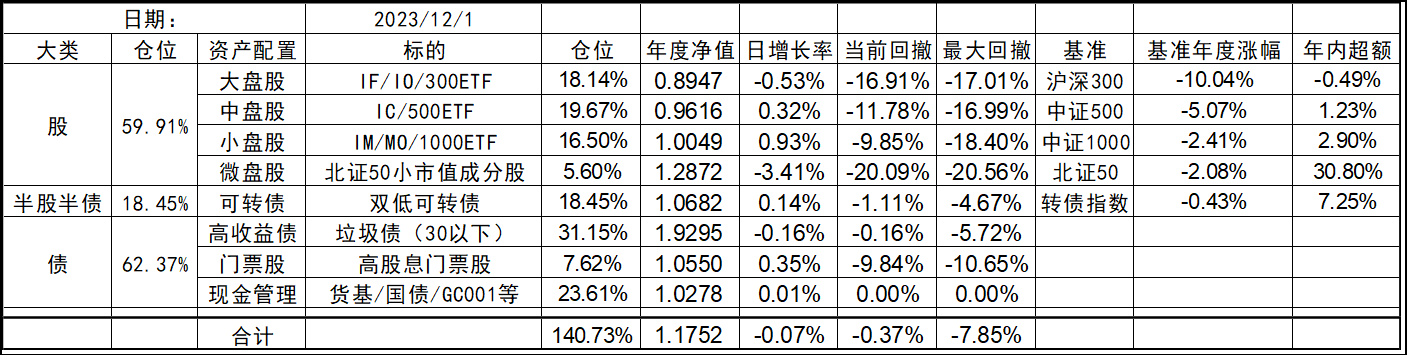

今天貌似之前托底的人没了,下午直接破防,上证第N+1次跌破3000点,估计大家情绪都挺低落了。但真的感觉这是熊市尾声了,有人一定要卖,买的人又信心不足,跌到多少其实不重要了,重要的是不要上头,不带杠杆,可能是熬过熊市的办法了。还是乐观一点,耐心一点,年度新低创过后,就等待新高了吧,如果今年来不及,那就明年吧。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、一思难过 、集XFD 、gaokui16816888 、更多 »

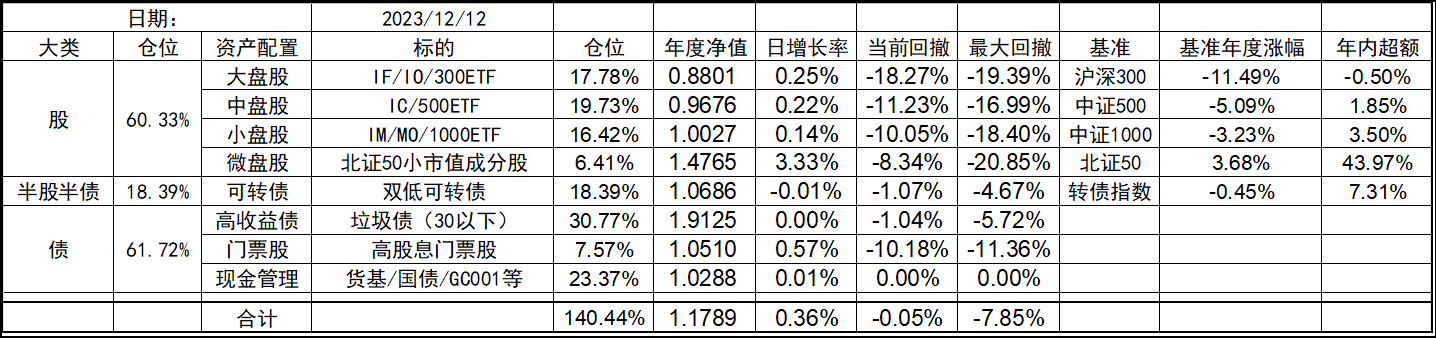

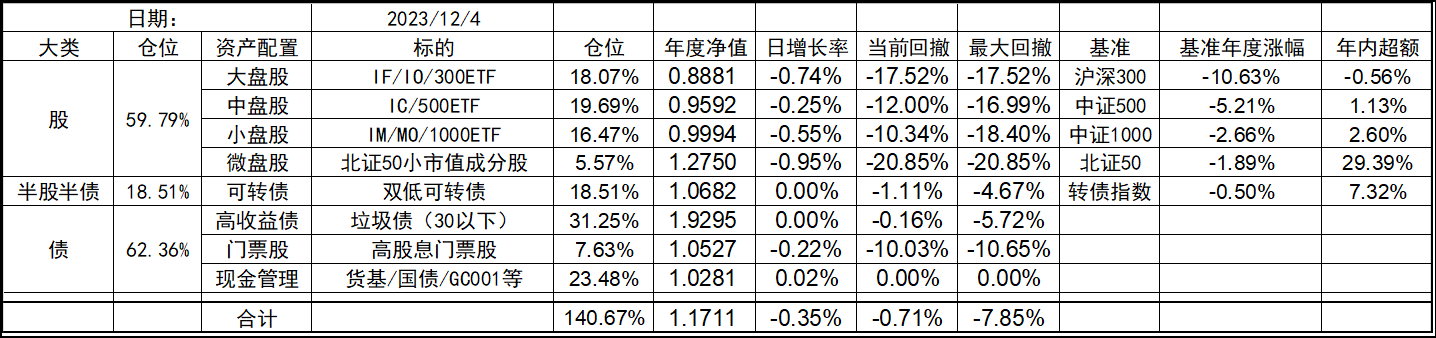

12月开头,还是大盘股跌,中小盘涨,北交所继续回撤。大盘股在外部资金持续撤出的情况下,今天已经差点跌破了前期低点,只是下午又拉回来了。今年的沪深300,恐怕要破纪录的连续第3年收阴线了,现在想想3年前有多辉煌,现在就有多惨。风水轮流转,我没能力选择,只能全覆盖了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、qinjp03 、塔塔桔 、明园 、oie9 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

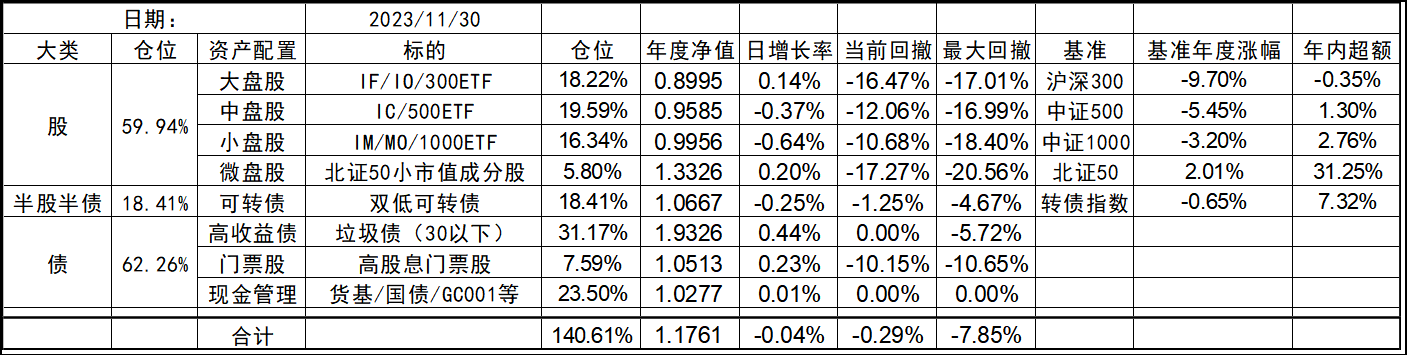

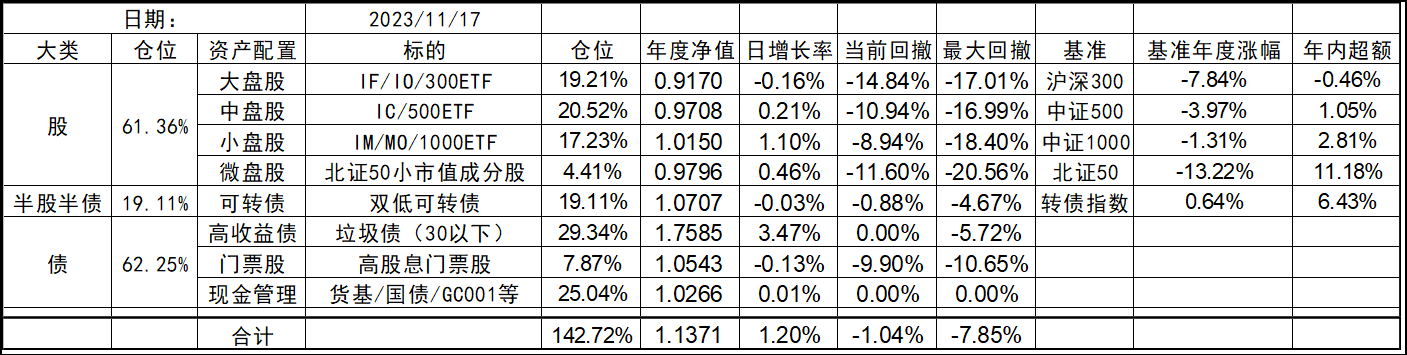

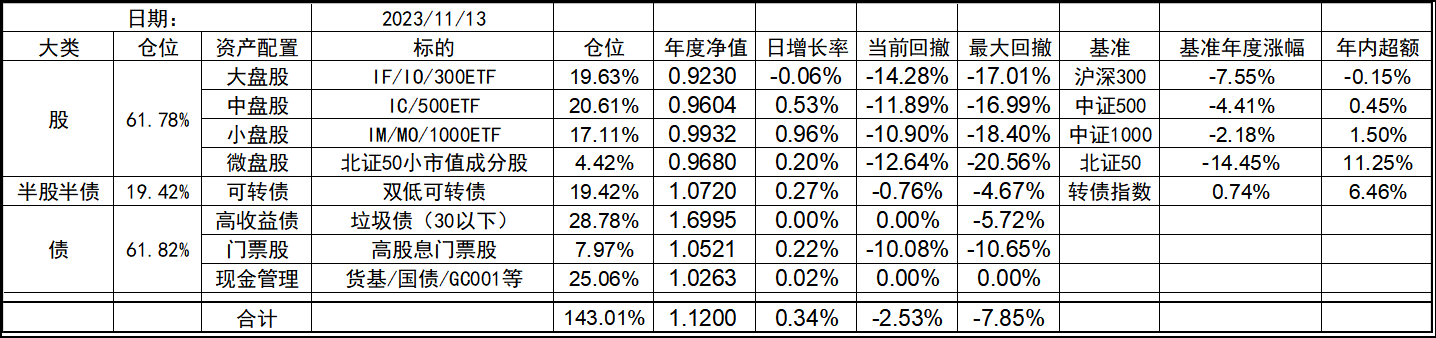

2023年11月总结

2023-11-3011月的走势和月初想象的有点不一样,本以为是和去年一样在10月底见底后就来一波行情,结果没有能来主板的行情。反倒是从11月下旬,北交所突然抢尽了风头,着实让北交所股票的投资者们过了把10倍速牛市的瘾。即使是这2天跌了很多,这个月我的策略中覆盖北交所个股的微盘股也收获了45.5%的涨幅,这在月初是很难想像的。

另一个可圈可点的就是垃圾债了,上个月通过碧桂园兑付资金买入的金地债,直接又翻了一倍多,是的垃圾股策略的月度涨幅也达到了17.7%,两者叠加,即使权益端小涨小跌,最终月度整体收获了7.32%的涨幅,向着年初目标进一步靠近。

现在悬念留到了12月,大盘权益能否扭转颓势呢,总之,希望还是12月能有好的表现吧。

11月月度收益为:+7.32%

1月净值: 1.0956 (+9.56%)

2月净值: 1.1113 (+1.43%)

3月净值: 1.1154 (+0.37%)

4月净值: 1.1080 (-0.66%)

5月净值: 1.0919 (-1.94%)

6月净值: 1.1106 (+1.72%)

7月净值: 1.1422 (+2.84%)

8月净值: 1.0825 (-5.23%)

9月净值: 1.1012 (+1.88%)

10月净值: 1.0959 (-0.48%)

11月净值: 1.1761 (+7.32%)

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 火锅008 、孤独的长线客 、六毛 、蓝河谷 、gaokui16816888 、 、 、 、 、 、 、更多 »

今天又是全体关灯吃面的一天,当然北交所带头,其他的也没有因为北交所的下跌而好起来,也被带进沟里,沪深300距离创新低又不太远了。

唯一的好事是昨晚我的第三只碧桂园债券小额提前到账了,收益勉强挽回了今天的下跌。哎,看来还得继续熬着~~~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、machine 、丢失的十年 、jlmscb 、孤独的长线客 、 、 、 、 、 、 、 、 、 、更多 »

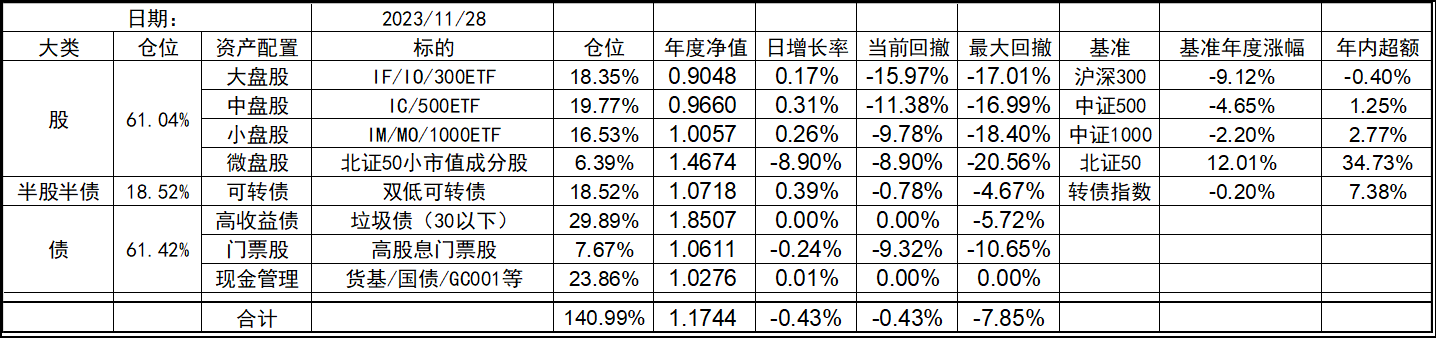

北交所,走不走

2023-11-28北交所在被浇了一盆冷水后,今天大幅低开,然后居然强势的在下午拉红盘了,当然,最后还是回落了不少。对于这种热门板块,追高当然是不建议的,但还有一个问题,那些低位介入,或是之前买了一度浮亏严重,目前在短期内涨了这么多,该不该止盈呢?

我是大概去年年底买的,大概当时北证50在900点出头,对于我来说,首先这部分仓位占比不高,是作为全市场权益类覆盖中的一环存在的,而且我的字典里也不存在择时两个字,所以这部分仓位只会按照一定的规则去进行轮动,所以自然也需要承担所有的暴跌,当然也就享受了近期的暴涨。其实我本身对这种短期的大幅波动持中性态度,巨大的波动一般能带来更高超额收益,但同时也对买入持有策略的坚定性带来一定的动摇,要摆脱短期择时收益的诱惑是需要一定定力的。可能主要也是我仓位低,很难想像如果重仓持有北交所个股的,这一周多来涨了60%,天天波动在10%以上,也是需要很强的心脏的吧。

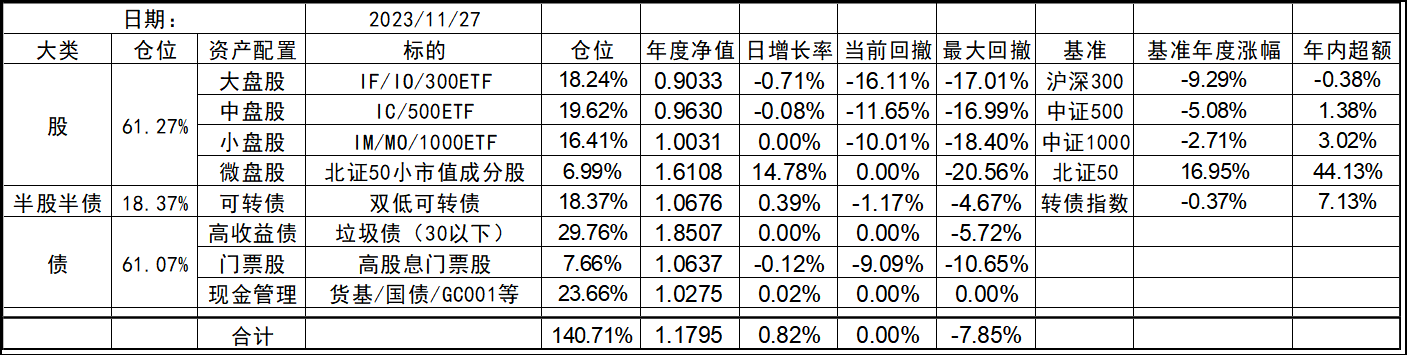

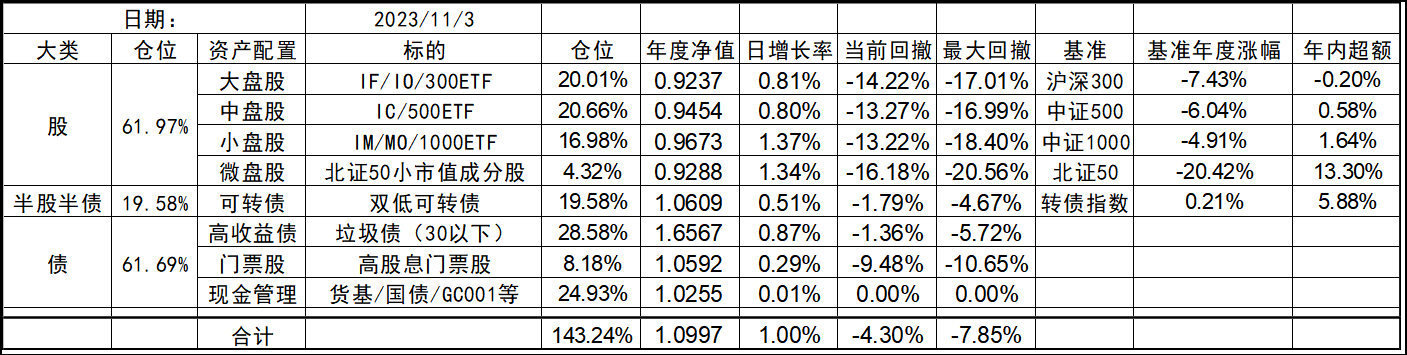

2023-11-27一个月前,无论如何也不会想到,北交所会来这样一波行情,如果只看北交所,仿佛回到了2015年的4、5月份。在整体资金匮乏的环境下,北交所这个小水池,仅仅是有少量水注入,便形成了一个局部的流动性泛滥的局面,就是不知道能够持续多久。如果这个趋势能延续个把月时间的话,今年的MVP非北交所莫属了。继续创新高,接着奏乐接着舞吧~~~看高收益债的收益率无波动,是把金地清仓了吧?

赞同来自: dingo49

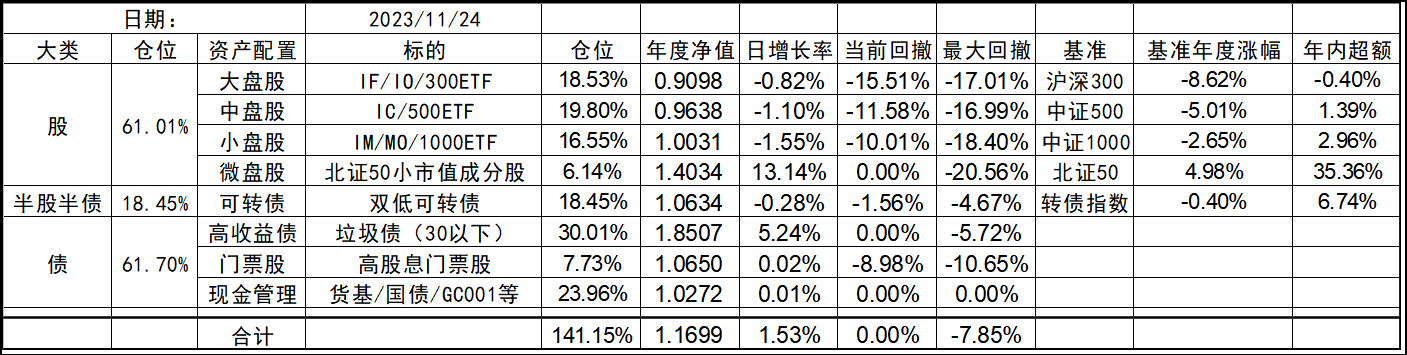

2023-11-24北证是在做轮动吗?超额这么高

今天好像又换回了前天的节奏,北交所继续暴力上涨,我那区区5%仓位的北交所个股,本周整体涨了43%,为净值贡献了2%+,不过其他的宽基指数又回到了拉跨的节奏。

在一些政策刺激下,一些半死不活的房企似乎有了转机,这周除了金地债大涨外,今天旭辉债也难得的出现了一些买盘,希望这些债券和这些公司最后都能度过危机,有个好的结果吧。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 塔塔桔 、孤独的长线客 、qinjp03 、碧水春 、七月好好 、 、 、 、 、 、 、 、 、更多 »

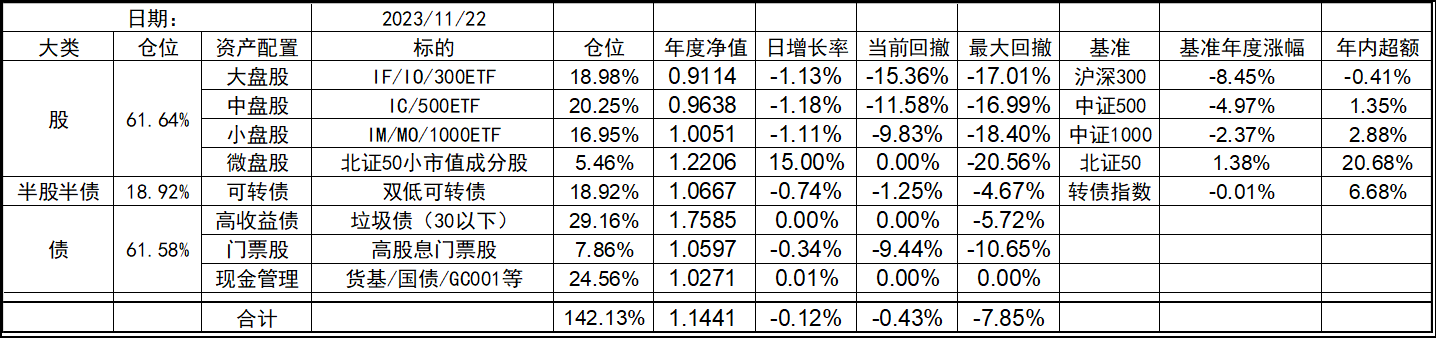

今天的亮点全在北交所,继昨天冲高回落之后,今天继续强势上攻,上月低点上来已经涨了36%+了,成交量相比于上月的低点也是放大了近20倍,在整体缺乏信心的环境下,也许只有在这种小池子才能找到活跃市场的影子吧,恭喜重仓北交所的朋友们。也希望未来这个趋势能够影响到小盘股、中盘股乃至大盘股。

当然,今天除了北交所以外的板块依然颓势,最终也是在小仓位北交所微盘股的暴力上涨支持下,收获微弱跌幅,多样化的持仓还是很好的期到了降低波动的作用的。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、平凡路过 、孤独的长线客 、碧水春 、火锅008 、 、 、 、 、 、更多 »

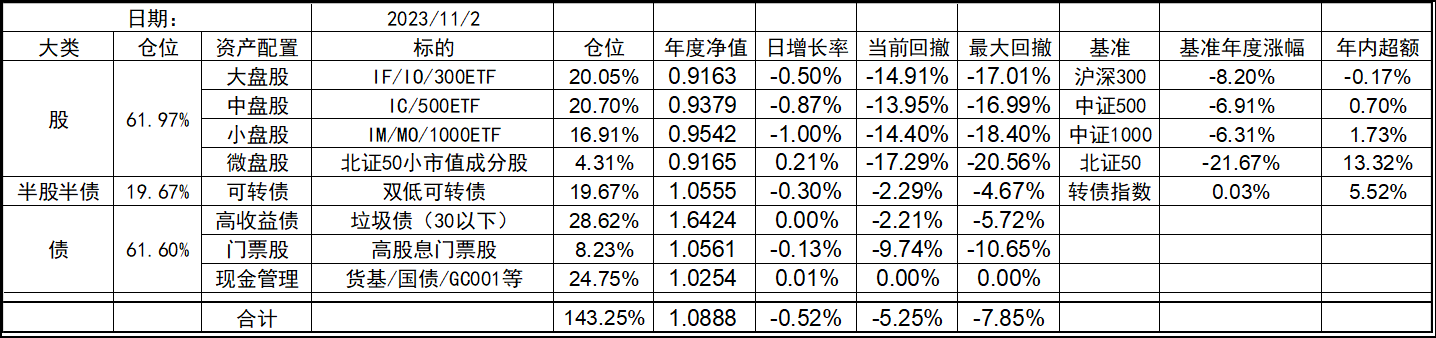

今天上午形势一片大好,特别是北交所暴力上涨,很多个股都是两位数的涨幅。到了下午开盘后不久,北证50一度涨幅达到了11%+,然后就来了股神秘力量开始砸盘,到收盘北证50的涨幅回去了大半,其他宽基指数也基本纷纷回落,甚至连上午大涨的金地债券一度都回到了起点,不过尾盘又基本涨回去了。最后在北交所的大涨加持下,今天勉强维持微弱收益。

截止今天,除了老大难的沪深300和中证500,其余的基本都在水面上不少。今年剩下的时间就看这俩能不能追上来了。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、neverfailor 、gaokui16816888 、jlmscb 、 、 、 、 、 、 、更多 »

今天不错,希望继续!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: qinjp03 、孤独的长线客 、暗夜之狼 、skyblue777 、Provence 、 、 、 、 、 、 、 、更多 »

今天的调整幅度不小,好在是最近,久违的贴水又回来了,IC,IM都有不小的贴水,特别是Im的跨月换仓能回50多点,算是给长持指数的朋友们的一点福利吧,希望未来可以月月领点工资。

北交所的新股也终于降温了,现在到了中的少+涨的一般的环节,还是有一些利润,但远不如之前不被大家看好的那几只了。未来大概率又会陷入好的标的收益接近货基,差的就破发了,但也亏不了多少。然后打新降温继续进入下一个循环。。。所以,北交所打新到底是基本面重要呢,还是情绪重要,抑或是预期差更重要呢?不好说,估计也许得看柚子心情吧。所以我的策略是只要暂时没有不破发,无脑打就好了,出现第一个破发的,就要开始谨慎只打好的了,直到逐渐回暖进入新的恒纪元。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、gaokui16816888 、Restone

随着今天的小幅上涨,权益中的小盘股率先露出水面,今年终于又重新回归了正收益,希望其他几个也继续加油吧。今年也仅剩1个半月了,希望大盘给力点,实现年初目标!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、乐鱼之乐 、gaokui16816888 、钟爱一玉 、更多 »

今天又是调整的一天,这周涨了1天挑了4天, 真希望不要再回到前两个月那种节奏。好在北交所的新股还算给力,虽然没有像之前那种疯狂拉升,但毕竟今天上市的这只中签率挺高,涨幅也ok,整体上收益还是不错的。

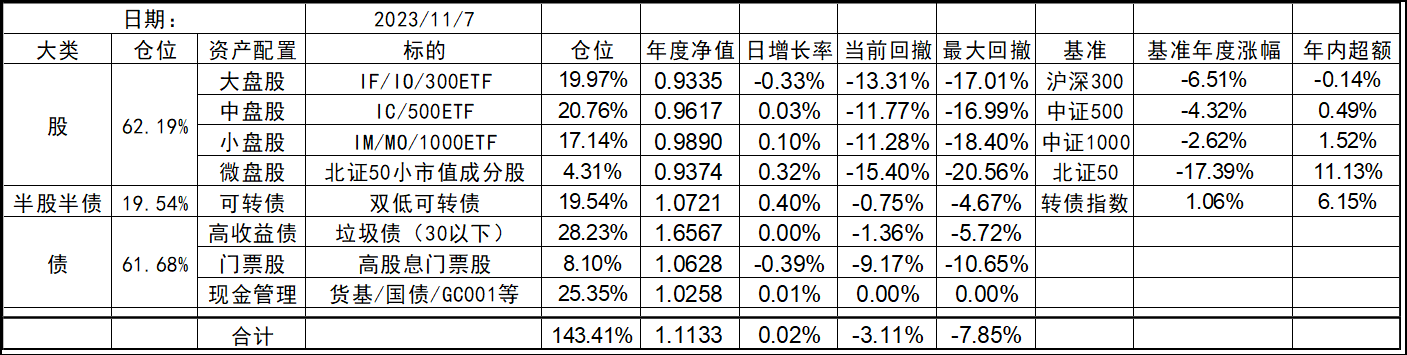

2023-11-8昨天金地债涨了不少,为什么债券部分的收益没体现呢?

今天继续小幅调整,不过北交所走势不错。连之前被嫌弃的新股开盘都100%的涨幅,看来情绪在慢慢累积,继续看好后续的表现。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: qinjp03 、暗夜之狼 、孤独的长线客 、gaokui16816888 、坚持存款更多 »

今天继续小幅调整,不过北交所走势不错。连之前被嫌弃的新股开盘都100%的涨幅,看来情绪在慢慢累积,继续看好后续的表现。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、集XFD 、gaokui16816888 、甘泉 、更多 »

今天不错,希望好势头可以延续下去~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、孤独的长线客 、Restone 、集XFD 、gaokui16816888 、 、 、更多 »

整体平淡无奇,唯独新三板新股依然热闹。希望北交所新股恒纪元的时间维持的长一些~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、neverfailor 、qinjp03 、启森之路 、捡钢镚 、 、 、 、 、 、更多 »

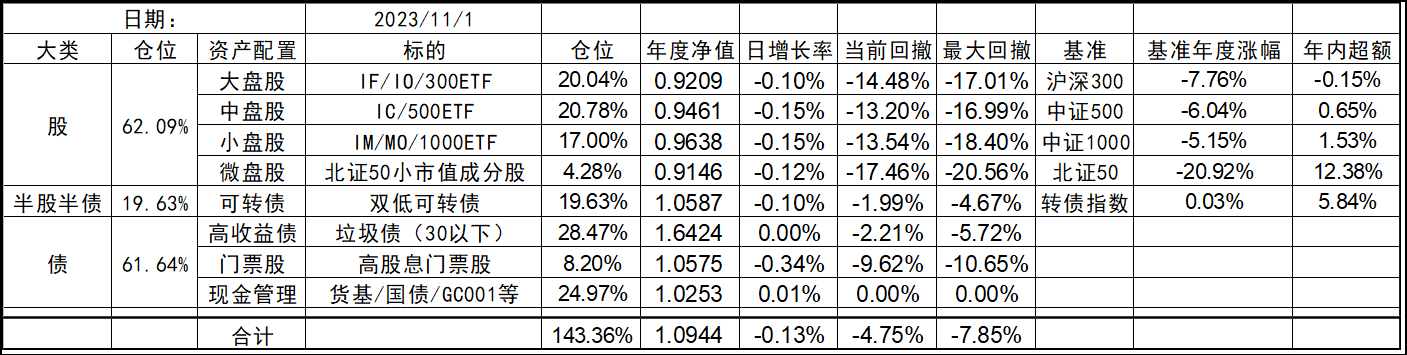

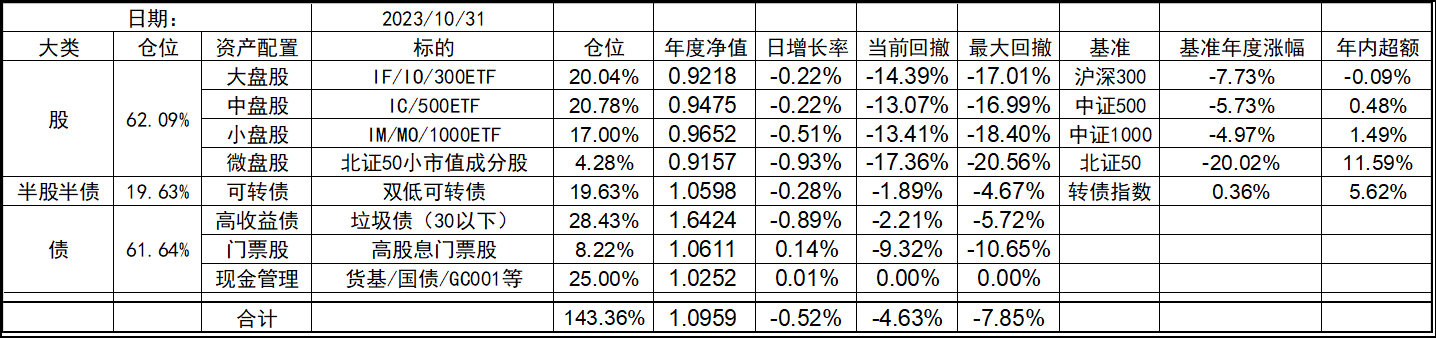

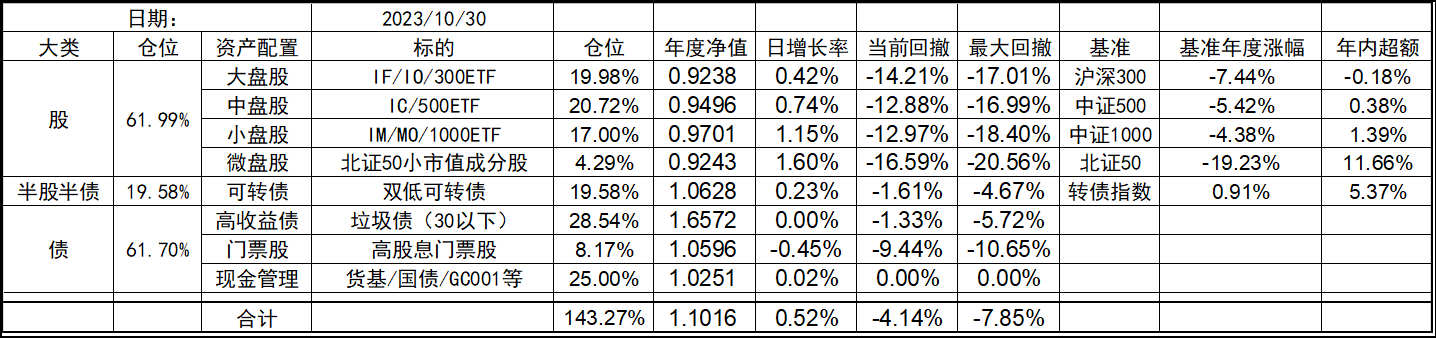

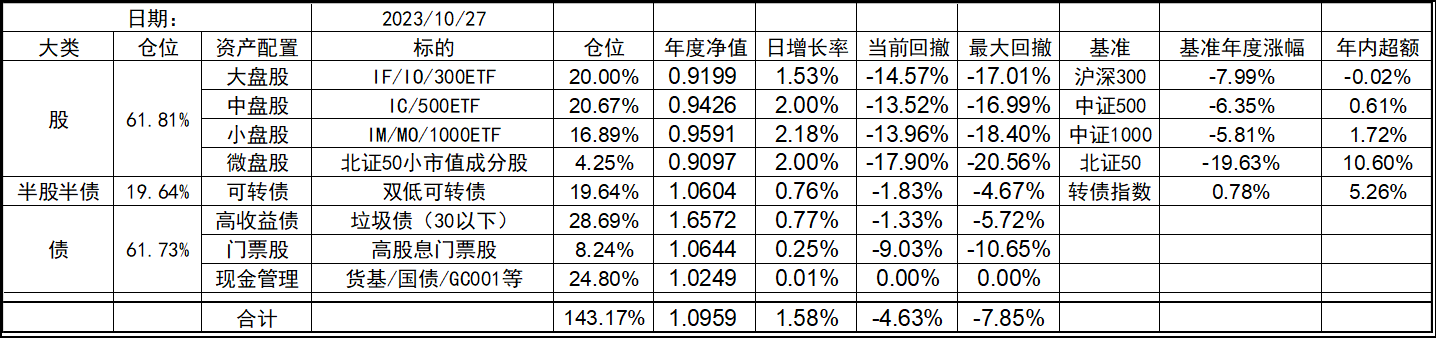

2023年10月总结

2023-10-3110月除了最后一周,基本都是维持着弱势的局面,在外资持续撤出的背景下,阴跌成了家常便饭。部分垃圾债的小额兑付稍微回了一点血,同时金地债的突然倒下,给了又一次下注的机会,算是时隔2个月的主动交易。还在除了今天以外的最后几天反弹的还不错,最终收获了-0.48%的月度收益,整体还算满意吧。

今年还剩最后两个月了,希望来一波行情吧。

10月月度收益为:-0.48%

1月净值: 1.0956 (+9.56%)

2月净值: 1.1113 (+1.43%)

3月净值: 1.1154 (+0.37%)

4月净值: 1.1080 (-0.66%)

5月净值: 1.0919 (-1.94%)

6月净值: 1.1106 (+1.72%)

7月净值: 1.1422 (+2.84%)

8月净值: 1.0825 (-5.23%)

9月净值: 1.1012 (+1.88%)

10月净值: 1.0959 (-0.48%)

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 甘泉 、暗夜之狼 、qinjp03 、孤独的长线客 、gaokui16816888 、 、 、 、 、 、更多 »

周五去参加高中同学毕业20年的聚会了,大家从全国各地汇聚到了随机选择的湖南长沙,吃喝玩乐了两天,刚刚才到家,更新了下周五的情况,发现居然涨了不少。而且周五那天北交所新股再现8月的爆炒盛况,这样的活跃市场就对了,希望能够持续下去~~~

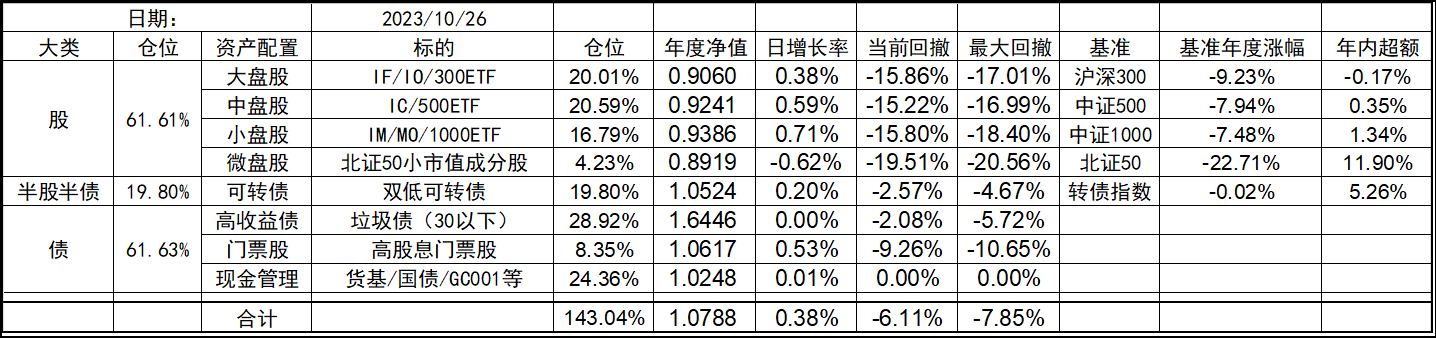

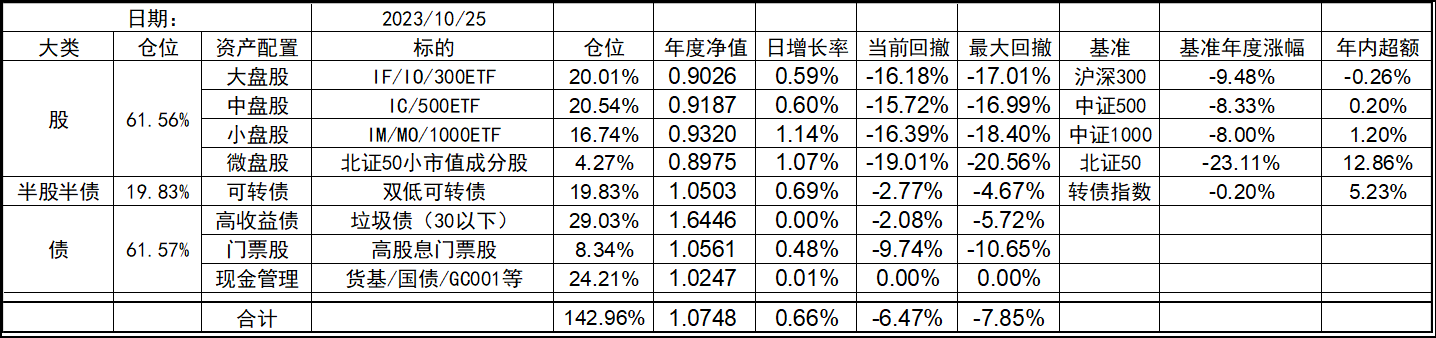

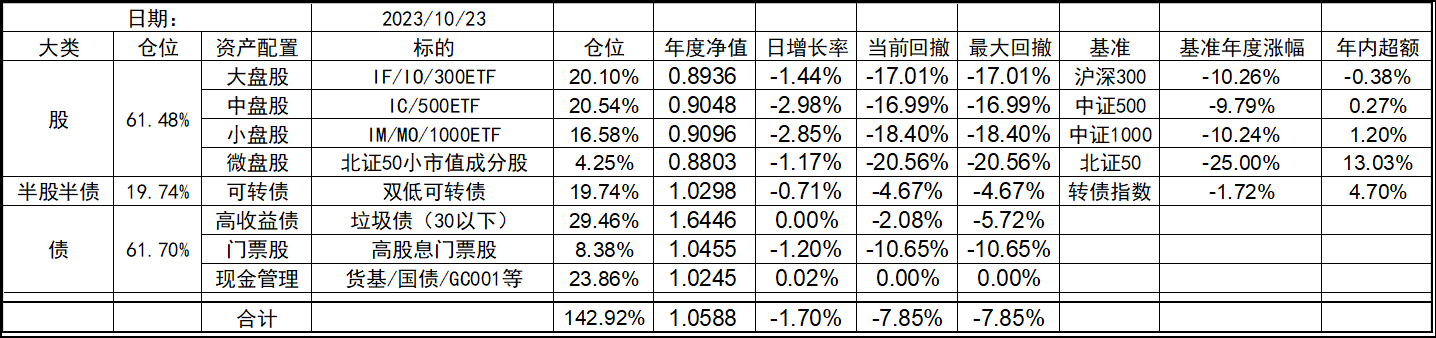

2023-10-23今天有点那种熊市末期的味道了,现在点位其实已经不重要的,只要没有人买,卖家理论上能把价格砸到0,所以唯一要做的是不要带杠杆,哪怕指数跌到0也能存活下来。接下来只能耐心等待底部慢慢的走出来。今天再次创下了今年的最大回撤,纪念一下!老师有没有考虑通过期货加点仓位?

chineseumi

- 中国海 · 全栈基金经理

请教老师:具体细节不太清楚,但个人户在几年前已经基本不能交易大多数暴雷债了,有条件还是机构户,今年以前机构户还相对好弄点,现在好像也没那么容易了。。。不过现在机会也没那么多了,等之后的好机会未雨绸缪就好

个人是不是从10.23号起不能参与公司债了?

谢谢

“证监会10月20日发布了企业债过渡期后转常规的工作安排,交易所负责企业债券审核工作,并报证监会履行注册程序。证监会系统企业债一揽子制度规则出齐,全面将企业债券纳入公司债券法规制度体系,标志着企业债券过渡期后转常规安排全面落地。10月23日9时起,沪深北交易所负责企业债券受理工作”

chineseumi

- 中国海 · 全栈基金经理

碧桂园那周刚好带家庭小队出游,没买到悔的不行。上周见金地下的差不多怕周末关门,30就上了车,然后一路下行又没关门,有点后悔....这周一一早想加点仓均摊成本,但看着大盘剧烈向下,想着说不定有更好的价格就挂了较低的价,结果过了个中午变了样,又悔早上为啥不直接加仓,兜兜转转还在成本线。韭菜能力实在有限,不足地方较多,望债券大神能指点下迷津...随缘就好,未来兑付了30买还是20买差别也没那么大,未来不兑付,30买还是20买差别也没那么大。

当然为了防止患得患失,我的做法是到了目标线就开始买,设置几个价位逐步加,加到多少就看它能跌到多少了

都是攒到上周买的金地,两次的回款还没花完,希望下周能有更好的价格碧桂园那周刚好带家庭小队出游,没买到悔的不行。上周见金地下的差不多怕周末关门,30就上了车,然后一路下行又没关门,有点后悔....这周一一早想加点仓均摊成本,但看着大盘剧烈向下,想着说不定有更好的价格就挂了较低的价,结果过了个中午变了样,又悔早上为啥不直接加仓,兜兜转转还在成本线。韭菜能力实在有限,不足地方较多,望债券大神能指点下迷津...

个人是不是从10.23号起不能参与公司债了?

谢谢

“证监会10月20日发布了企业债过渡期后转常规的工作安排,交易所负责企业债券审核工作,并报证监会履行注册程序。证监会系统企业债一揽子制度规则出齐,全面将企业债券纳入公司债券法规制度体系,标志着企业债券过渡期后转常规安排全面落地。10月23日9时起,沪深北交易所负责企业债券受理工作”

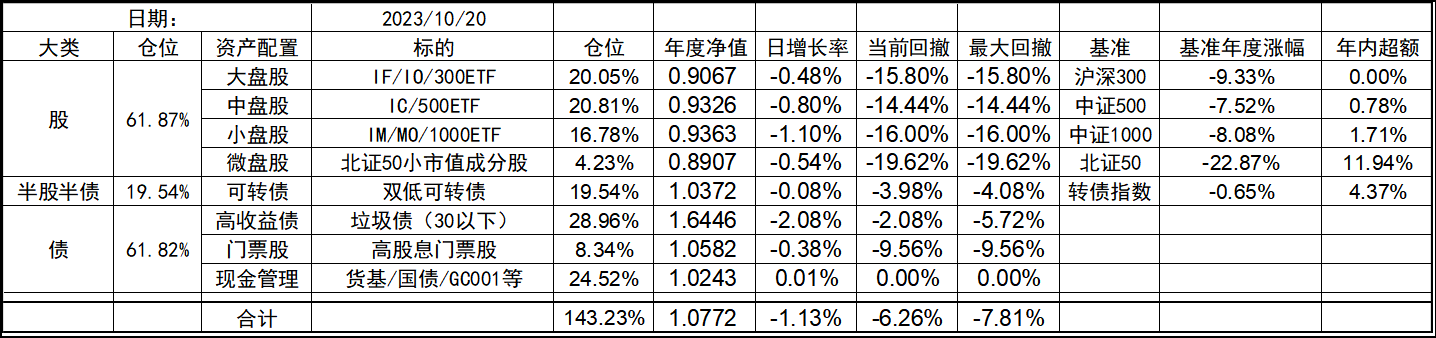

2023-10-20昨天碧地的回款,今天全部进入金地,马上又被埋了,熊市的慢慢长夜,也就靠垃圾债度日了。。。下一个目标,万科债,加油吧。。。海哥,拿10-14号收到的那笔小额买的啥

chineseumi

- 中国海 · 全栈基金经理

赞同来自: jackymin001

大神,请教下例如金地的MTN中票和债券,哪个更具有投机性(收益更稳些),另外中票是否需要银行间的权限才能购买,看ofr的临期中票价格普遍低于债券价格,觉得有点不可思议,先谢过。只要愿意支付成本,没什么是不能买的。金地已经是违约价了,30以下逐步买就好

2023-10-17大神,请教下例如金地的MTN中票和债券,哪个更具有投机性(收益更稳些),另外中票是否需要银行间的权限才能购买,看ofr的临期中票价格普遍低于债券价格,觉得有点不可思议,先谢过。

今天不错,总算没有跌了。再就是经过2个月的空白期,金地的债又进入的射程范围,接下来可以重点关注了!

京公网安备 11010802031449号

京公网安备 11010802031449号