Edge

Edge Chrome

Chrome Firefox

Firefox在我看来,2022年是比2018年还要艰难的投资年份。因为这一年指数的两个大幅下跌波段在幅度和时长上都超过了2018年,全年体现的特征就是下跌无反弹,反弹不回调,所以风险管理难以准确执行。事后看,可能用“止损”才是最佳的风控手段。

2020年疫情初发,有放水手段对冲。2022年战争,疫情封控和美国通胀反通胀的博弈造就了一轮熊市最主要的影响应该是预期的转变,而不确定性是资产价格市场最坏的推手,于是波动一再超出预期。

一:我的2022

成绩:期权账户-13.46%,以300ETF做为比较基准,年度超额收益率为6.71%。从事期权交易以来,2022年是首次亏损年份。

港股账户13.36%,由于抄底腾讯,大幅超越恒生指数。

看一下实盘成绩的演变:

2022年7月1日,我在帖子里写了一篇《失去的胜利》,那时的相对300ETF超额收益为-8.58%。

原因就在于第一轮下跌杠杆化卖沽仓位太多,几乎没有机会实践卖购对冲,而后期反弹又是一波无回调的上涨,对冲显得多余且被套。所以出现了自己都不好意思拿出来的最差表现。

到年底,这个成绩被改观了。拐点有两个。一个是3季度大盘再度出现了持续不反弹的下跌且创了新低,这些空头坚持下来反败为胜,多头仓位也利用反弹降低调整好了,卖方版永动机(就是过去讨论的偏多双卖)策略获得成功。第二个原因是下半年期权品种扩容,1000指数、500指数和创业板都上市了期权,这样资产配置期权化的格局形成,我的龟兔赛跑战术加快了扭亏进度。

二:教训和总结

2022年最大的收获不是账面收益,而是对大众普遍认识之一“卖沽收益有限”的理念(就是所谓跑不赢大盘)进行了突破。

说来可笑。对于股票投资者而言,选错了股票跑输大盘实在正常,这根本就不可能成为话题。所以后来应运而生的就是指数化投资,赚了指数就赚钱。到了期权时代,杠杆化投资成为高效模式,跑赢指数应该是个常识了,哪怕负收益也可以做到超额指数。这一点至少我自己是做到了。

期权策略里面有这样的一个工具,用卖实值沽替代ETF做为权益投资选择。这个工具到底能否战胜指数困扰了我整整两年!

通过持续两年的实战总结,我得出了一个结论:除非单边牛市,卖沽的确无法战胜大盘。而在一个包含上涨横盘下跌全周期时段里,卖沽策略(含废纸买权保护)是可以成为一个非常简单高效武器的(比工具的级别高几个层级)。

我的2022年教训恰恰是因为:笃信卖沽无法跑赢大盘,因此选择杠杆化策略做为增强,于是上半年遭遇持续下跌而陷入困境。不是卖沽策略问题而是杠杆增强战术错误导致成绩差劲。

我用两年的实战和教训扭转了一个不完整的理论认识,代价不菲,也暴露了自己缺乏悟性的缺点。

需要强调的是:这仅仅是对于卖沽做为权益替代的个人认识,并不排斥其它工具的合理运用。所谓卖沽和买购的争论无须重复展开,我也不再回应这类话题。这本来就是每个人的偏好和选择,没有必要强求统一。

三:策略演变历程

在这几年的大规模运作过程里,我先后在论坛上公开推荐并实战了这样几个期权策略。

A:期权永动机(买入持有远期深度实值认购+动态持有N倍的近月卖购)

思路很简单,用远期多头封锁近期空头的错向风险,不断获得股价下跌阶段的收益做为增强。

B:期权月季花(买入远期平值认购+卖出近期虚值宽跨)

道理和永动机类似。远期认购锁定股价上行中卖购风险,然后期待获得双卖的最佳收益或者拿到0成本的远期多头。

C:卖方版永动机(以前称呼为偏多双卖)(卖出近月实值认沽+买虚值认沽权保护+动态卖出N倍近月认购)

这是期权永动机的变形,卖购部分相同,只不过多头用近期实值认沽义务仓替代了远月认购权利仓。

有经验的同好可以看出这里面的脉络,那就是逐步减少买权支出,去掉更多损耗和不确定性。

现在用2022年的实际大盘表现来评判一下我的三个策略。

A:期权永动机:事后明显可以看到,买权会因为股价大幅下跌而不断被清零。但是,卖购部分一定是获利的。所以只要坚持做这个策略一定可以超越指数大盘!这还不包括把永动机N值调节为2倍这样的马后炮手段。

B:期权月季花:可以肯定,这个策略最后只有一个虚值卖沽头寸会出现大幅下跌的损失,但也一定比指数强。因为卖出虚值沽之后沦为深度实值有一个过程,战胜指数(不过还是负收益)也是一定的。这个卖沽仓位靠反复移仓可以一直坚持下来。

C:卖方版永动机:这个就是我自己2021-2022年的实战,文章前面一部分已经做了总结,大家也可以在上一个帖子里感受到临场氛围。2022年初期由于杠杆化操作而大幅跑输指数到年底已经明显超越指数了。

通过这样简单复盘可知,策略在熊市中要保持0亏损无法实现,但要做到超越标的指数都是必然的。这就是我敢于说自己推荐的策略牛熊通吃的底气所在。你用0风险来论证我只能举手投降,如果用对标指数来比我敢接受挑战!

四:2023年的上行目标位

中国股市是政策市,短期波动和政策密切相关。不过长期看最后还是和GDP这些宏观指标呈现正相关。

由于前几年估值泡沫被挤压,去年的整体扰动实在太多,所以2022年度GDP增速大幅回落叠加外部影响创造的一个低点应该也是一个未来的基准参照值。

如果2023年政策定调GDP增速回升到5%,那么上市公司的业绩增速预计可以回升到7%-9%左右。对应的基准指数均值就该以去年低点做为起点向上推升这个幅度。

另外,考虑到市场实际利率有可能继续走高,股债再平衡可以继续倾向于股市,那么又可能形成阶段性的戴维斯双击!就是说公司业绩预期回暖加上资金推动过程里难以避免的估值提升,导致股价指数有可能出现一次短期井喷脉动!

我从2005年起就开始研究指数基金,也一直在训练自己预测年K线范围。不得不说,2022年大失水准,被几个历史性事件冲击得体无完肤。不过回头看,指数振幅其实还是出现了规律体现,说明指数有底这个基本准则能够维持。

有了这个底部区间现实,加上年度振幅均值,那么2023年的高点还是可以前瞻。

西北望1969

- 不忘初心,方得始终......

- 不忘初心,方得始终......

我猜想有两个原因:

创业板成份股分红很少,对指数几乎没有影响;ETF的管理成本影响了它的净值。

不知对否?

赞同来自: 塔塔桔 、绿海红鹰 、甜橙飘飘 、坚持存款 、集XFD更多 »

2023-03-23 50ETF 1.05 300ETF 1.12 500ETF 1.20

2023-03-22 50ETF 1.00 300ETF 1.09 500ETF 1.21 到期

2023-03-21 50ETF 0.71 300ETF 0.90 500ETF 1.10

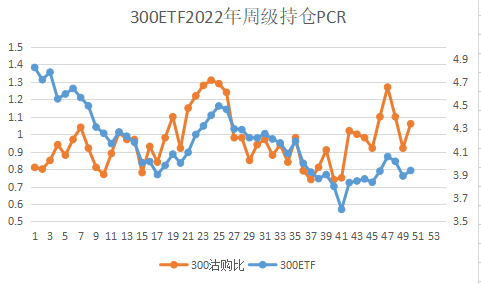

昨天有网友谈到50和创业板期权定价差异,我从PCR角度来说说。

很明显,3月合约结束后,大家开始重新布局。加上昨天指数都上涨,所以PCR值继续升高。

看一下50ETF期权合约数据变动。昨天相比前天,认沽增加10.43万张,认购增加6.65万张。这就导致PCR从1升到1.05。

股价上涨,认购增仓不及认沽,是不是说明期权玩家偏向卖方或者空方?反正这些持仓交易最后就是导致所谓的降波。

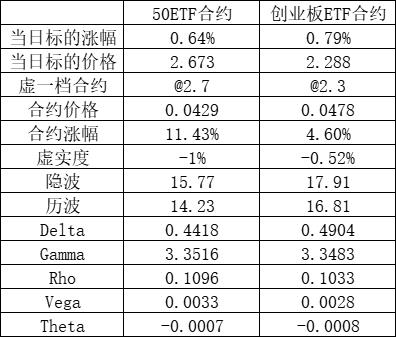

观察期权定价,我一般考察的是价格变动绝对值而不看所谓的涨跌幅,昨天50和创业板都涨了0.018元左右。

50认购期权4月合约没有一个能超过正股ETF,认沽合约有一半(实值)超过正股。

创业板结论相近。

也就是说,用我自己的视角看,期权定价基本合理正常的。这些结论已经复盘过几十次了。

对于投资者而言,不同风险偏好导致结果完全可以两样。比如我说实值合约能跑赢正股指数,而网友自己拿出一个2倍虚值认购合约成绩也不差,这就没办法相互讨论了。

大小愚头 - 套死躺平的死多头

@建淞今天50降波1个点,创业板降波2个点。波降的多时,购就涨的少。

今天创业涨幅大于50,且希腊字母各项指数也明显偏多创业板合约,但是奇怪的是,50虚1档涨幅远大于创业板虚1档,这个是有点难以解释了。建淞老师来指导一下?

但是升降波是玄学,今天指数涨是降波,明天指数涨可能就升波了。

@建淞因为50的gamma高呀。

今天创业涨幅大于50,且希腊字母各项指数也明显偏多创业板合约,但是奇怪的是,50虚1档涨幅远大于创业板虚1档,这个是有点难以解释了。建淞老师来指导一下?

赞同来自: 坚持存款

@建淞 今天创业涨幅大于50,且希腊字母各项指数也明显偏多创业板合约,但是奇怪的是,50虚1档涨幅远大于创业板虚1档,这个是有点难以解释了。建淞老师来指导一下?我个人认为虚值合约价格由买方决定,我对这方面研究基本没有投入,抱歉啦。

赞同来自: 甘甜交响曲 、任大小姐 、smallrain3 、goodexp 、hclovecar 、 、更多 »

这是昨天一位网友谈论的情况,我来一次简单复盘:

假设某人3月20日收盘做多,到昨天22日的盈亏统计:

ETF价格,从2.226涨到2.27元,涨0.044元。

假设2.226元采取合成多头选平值,买4月2200购+卖4月2200沽。(这个平值合约有利有弊)

认购价格0.0818涨到0.1011元,认沽从0.0473元跌到0.0232元,合计盈利0.0434元。

换个思路,卖出4月2400沽,价格从0.181元跌到0.139元,盈利0.042元。

数据证明,合成多头和卖实值沽其实都不错的。

不要觉得合成多头盈利无限,其实都知道买权在和时间赛跑,所以能否如愿获得理论上的不封顶取决于能否拿住!又要拿住又要择时,太累啦:)

具体看合约减量数据:

50ETF沽,相比前天减少31.75万张,购减少71.7万。

300ETF沽,减少22.37万,购减少35.13万。

500ETF沽,减少10.04万,购减少11.13万。

指数价格越低期权交易量越高,因此50ETF期权、还有各指数认购合约还是最受散户欢迎的。而500绝对价格高,合约最少。该指数包含大量雪球香草等结构化操作机构,因此合约分布明显均衡,PCR指标缺乏波动。

券商是做市商,也就是散户对手盘(卖方),因此会控制到期合约实现利益最优化这个论题估计大家都已经习惯了吧。

赞同来自: hclovecar 、集XFD 、xineric

论坛限制新人私信条数。。。老师还想请教两个问题,1:能贴近股价波动的只能是近月合约或者实值合约。你的问题只要一个方法就可以解答,那就是小仓位实战!只有实战操作才可以逐步理解期权和期权策略。否则,在书本或者理论上讨论你会和新手一样觉得期权实在烧脑:)

一、如果不想有时间价值流逝,是不是可以用买购和卖沽同月份的平值合约来拟合成期货。那月份的选择上有什么讲究吗?如果行情上涨,平值变成实值吗?需要移仓吗?或者需要如何移仓合适呢?

二、最近用创业板期权拟合了一个期货合约,但是发现涨跌幅跟创业板指数还是会有差异。这个差异主要是类似跟股指期货的升贴水影响吗?还是有其它期权的因素影响呢?

2:昨天说了,如果你实战后遭遇困难可以在论坛发帖加入讨论,或者通过我的微信公众号打赏获得个性化方法。

一、如果不想有时间价值流逝,是不是可以用买购和卖沽同月份的平值合约来拟合成期货。那月份的选择上有什么讲究吗?如果行情上涨,平值变成实值吗?需要移仓吗?或者需要如何移仓合适呢?

二、最近用创业板期权拟合了一个期货合约,但是发现涨跌幅跟创业板指数还是会有差异。这个差异主要是类似跟股指期货的升贴水影响吗?还是有其它期权的因素影响呢?

这是2019-2020年的300ETFK线图。根据前面网友论述,我们做一次简单复盘。

在武汉封城之前,市场实际是按上升趋势运行的,均线呈现多头排列。春节前最后几天突然下跌,在不知情的背景下,年前最后一天的大跌出现认沽折价非常合理和正常!这就是短期看涨信号。

结果在休市期间出现了封城巨变而且还延迟一天开市,因而节后出现的跳空暴跌。

事后诸葛亮看看,节前的大阴线里的多头,包括1月份的高点都可以全身而退,这其实就是突发事件把机构主力一网打尽的“好处”------机构必然自救!

至于节后第一天因为全线跌停,指数空单是可能贴水的,这其实也合理,是多头机构套保需求。

也可以不额外支出的情况下加仓啊,比如一张2800裂成2张2700嗯,这样保证金也相应增加了,利润率=实际收入/占用资金,资金利用率也是必要考虑条件;

应该是策略不同,选择合约不同,选择深实值是纯粹的网格策略,不赚时间价值的钱只赚波动的钱;时间价值我选择平值做双卖+深虚值双卖;2个策略不冲突,各做各的;

很多人抱怨自己做不来“择时”操作,却没有想过,当出现认沽折价或者认购折价的时候,其实就是市场给出的择时信号?!折价的方向不是这么看的吧。

记不记得前段时间有网友在这里问过我,50认购合约出现了折价,卖购(备兑)好像不合算,其实这就是阶段性高点信号呀!现在认沽出现了折价,可以理解为阶段性低点呀:)

我看到论坛上有做期指期货的网友分析认为,期货贴水对于价格指向不明确,但是在期权上我觉得这个信号还是有一定胜率的。至于贴水为何“低...

我记忆最深的一次,好像是20年。

那个时候忘了300还是50,沽一直折价。我一直拿着。一直到折价六百,实在有些烦了,在过年前最后,第二天扔了,拿去做理财吃二十天利息。

结果过完年第一天,大跌百分之七,吐血三升

赞同来自: 嘻哈少年 、xineric 、孔子不要打我 、集XFD

今日3月合约移仓到4月时发现,50深实值卖沽普遍负时间价值,比3月合约价格还低,移仓出现“亏损”,对50深实值卖沽而言,买购性价比凸显!很多人抱怨自己做不来“择时”操作,却没有想过,当出现认沽折价或者认购折价的时候,其实就是市场给出的择时信号?!

记不记得前段时间有网友在这里问过我,50认购合约出现了折价,卖购(备兑)好像不合算,其实这就是阶段性高点信号呀!现在认沽出现了折价,可以理解为阶段性低点呀:)

我看到论坛上有做期指期货的网友分析认为,期货贴水对于价格指向不明确,但是在期权上我觉得这个信号还是有一定胜率的。至于贴水为何“低效”,我觉得需要分析卖空指数到底是套保还是做空。对于量化机构而言,做多个股做空指数不一定就是预示指数下跌,所以贴水不一定下跌。而在突发利空时段,卖出股票缺乏流动性,做空指数到贴水就完全合理了。

今日3月合约移仓到4月时发现,50深实值卖沽普遍负时间价值,比3月合约价格还低,移仓出现“亏损”,对50深实值卖沽而言,买购性价比凸显!也可以不额外支出的情况下加仓啊,比如一张2800裂成2张2700

赞同来自: oliversea

请教一下楼主:沽购比数据哪里能找到?我只看到上交所有每天公布当天的数据。我的数据源就是上交所网站。深圳没找到。不过盘后用交易软件的数据手工计算也可以。而且我记得以前有网友说过,部分券商的软件里已经有实时pcr数值提供了。

赞同来自: xineric 、集XFD 、zouhaowuwei 、建淞

不知道是巧合还是机构故意操纵,今天这种走势真是一言难尽;上午11点茅台放量上涨,下午2点茅台放量杀跌。

赞同来自: Capuccino 、goodexp 、绿海红鹰 、集XFD 、塔塔桔 、更多 »

年初我在这里谈到两个极具争议的话题,一个是卖沽策略全程资金0回撤。另外一个是备兑策略收益受限可以被突破。

前面2月份已经做了一次实盘论证,这里继续追加一段。

1:卖沽因为受益于春节前的上涨,而且因为“收益有限”,所以实质上有一个止盈功能,让你不得不被动择时。于是这个策略最终可以被动减仓,那么后期下跌哪怕坐了电梯,也比期初有改善。至于你卖沽之后获利继续增加仓位或者向上移仓不减仓,那属于判断错误,和策略无关。总之,账户资金0回撤是肯定的。

(至于熊市,我在前面一个帖子里用实盘创业板2400沽移仓做了讲解)

2:无论你备兑在哪个价格,静态看收益被封顶,但实际多头仓位没有失去,所以备兑之后可以继续逢高卖出多头,等待空头回落。(为防止持续上涨,我直接给的建议是卖出多头+买入虚值认购替换),那么这一次备兑策略也等于偏多双卖大获全胜。

很多人认为期权很高深,可是我这里哪里有高深莫测的术语和手段,公开的演示只要有股票操作经验人人都会,所以说,把期权当成高深的技术其实完全是我们人为想象。实战根本不需要那么复杂。

京公网安备 11010802031449号

京公网安备 11010802031449号