Edge

Edge Chrome

Chrome Firefox

Firefox

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

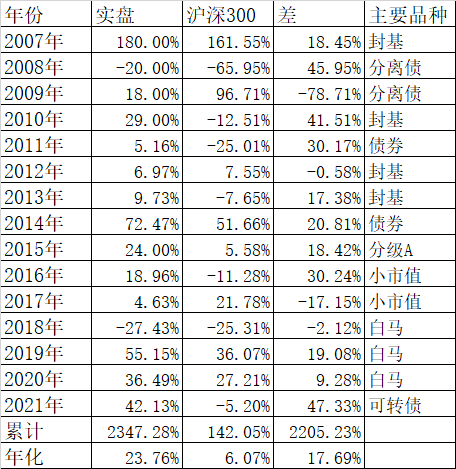

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。

前六年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

赞同来自: vanilla7 、newbison 、hx279 、neverfailor 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

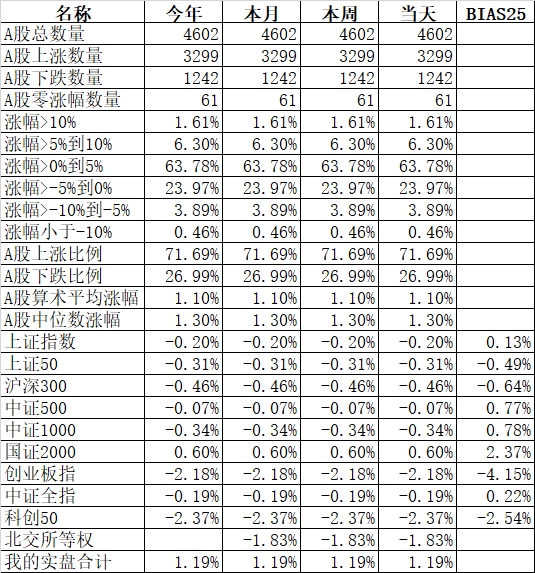

今天的行情严重分化,大部分宽基指数悉数下跌,跌幅最大的沪深300指数跌0.46%,跌幅最小的中证500跌0.07%,宁德时代刚刚进入沪深300,就给指数做出了巨大的负贡献。唯一红的宽基是国证2000,上涨了0.60%。行业指数中农林牧渔、旅游、广告包装等大部分板块上涨,只有医疗保健、电气设备、工业机械等少数板块下跌。

新能源中的宁德时代跌3.25%、隆基股份跌1.55%、国电南端跌3.30%、亿纬锂能跌5.62%、通威股份跌5.43%、阳光电源跌7.13%。是不是预示着去年风光无限的新能源板块今年也要步去年大白马下跌的后尘了?

北交所的股票忽上忽下很难把握,去年年末还是一路上涨,今天平均就下跌了1.83%,82只股票只有10只上涨,我们小散还是敬而远之。

今天其实个股表现非常好,4602只个股中3299只上涨,比例高达71.69%,平均涨幅1.10%,个股涨幅中位数高达1.30%。

个股表现那么好,今天的可转债肯定是全面上涨,可转债等权指数大涨了0.78%,平均溢价率还从34.89%下降到34.25%,说明对应的正股涨的更多。成交额549亿略有放大,可转债基本还是非常健康的态势。

我自己账户合计涨了1.19%,上周五新天转债疯涨被我卖了一部分,谁知道今天正股又是涨停,踏空了新天。不过我也不后悔,就当做过回测的30%不成功的比例里。今天除了新天外,宏辉、寿仙、特一、鸿达等可转债表现都不错,大部分还都是中药行业的。系统自动把强势可转债排名到前面去了,我们只要无脑操作就看可以了。

除了个别的年份,大部分年份都像今年那样,年底最后一个交易日红,年初第一个交易日红。过来开门红,到底怎么走就是一个问题了。

不过我也已经做好准备了,可转债也不可能一直强势的,回撤总会来的,也不知道什么时候,尽可能现在多赚点,将来也亏得起。

赞同来自: vanilla7 、newbison 、乐鱼之乐 、newer2019 、chrisharn 、 、 、 、 、 、 、更多 »

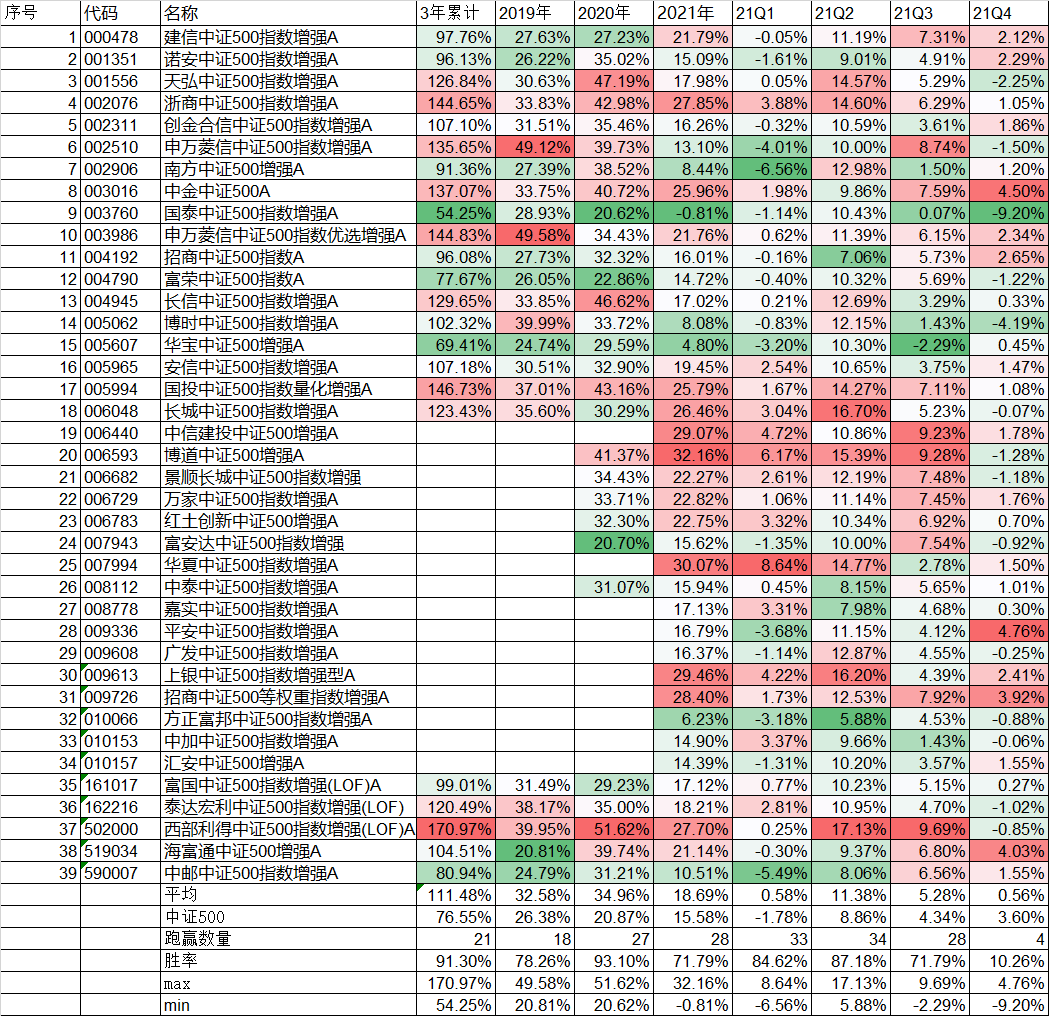

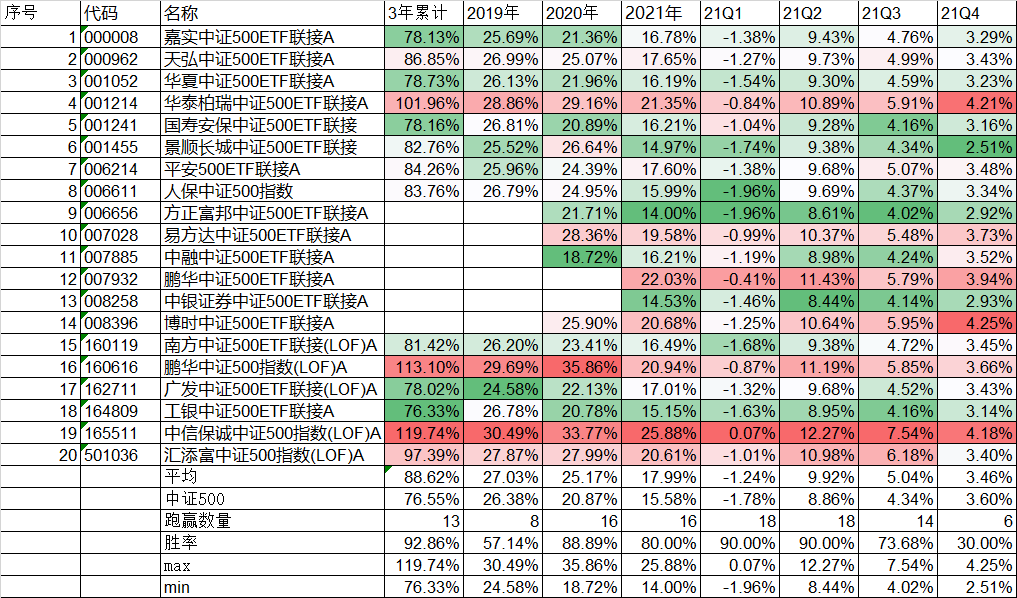

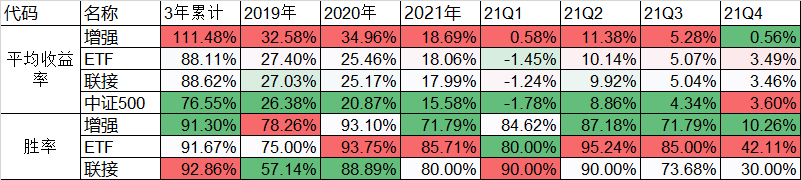

所谓指数增强基金,就是在指数基金的基础上,拿出一部分资金去做超越指数的投资收益。比如对某些行业强化,但带来的风险也是显而易见的。我们就拿去年大热的中证500指数增强基金来做个例子分析一下。

剔除了C份额和非标准500的指数增强基金,目前一共有39只500指数增强基金,从2019-2021年最近3年累计平均收益率是104.51%,超过了中证500同期的76.55%而且每年都有不小的超额收益。虽然这里的500是价格指数,没有包含分化,但平均每年超额4%多也算可以了。

问题是出在最近一个季度,2021年Q4,中证500上证了3.60%,而39只增强基金平均竟然只有上张了1.55%,而且相对中证500指数的胜率竟然只有10.26%,39只增强基金,在Q4跑赢500的只有4只,3年累计表现最出色的西部利得中证500增强,Q4竟然还下跌了0.85%。39只500增强基金,14只不仅没有跑赢中证500指数,还竟然亏损了。如果你在上个季度是看了中证500增强过去的业绩去买的,十有八九很有可能是亏的。

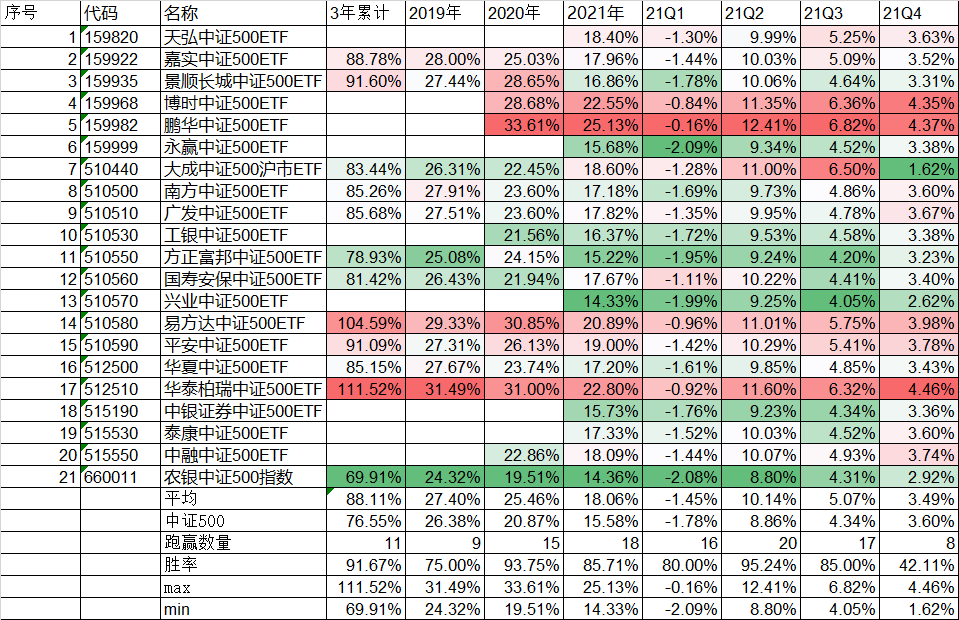

我们再看看21只中证500ETF的情况,相比较增强基金,波动小的多,整体收益率虽然不如增强基金,但在Q4的平均收益率是3.49%,虽然没达到中证500的3.60%,但差异也不大。

再看看20只中证500ETF联接基金和LOF基金,虽然因为仓位原因略逊色于ETF,但差异也不大。

最后我们把中证500指数的增强基金、ETF基金和联接基金放在一起和中证500做个对比,其中的胜率就是相对中证500的胜率。从平均收益率看,最近三年增强基金全面胜出,而且前3个季度也全面胜出,但偏偏是低4季度,增强基金不要说跑赢中证500指数,练ETF和联接基金都大幅度跑输。而从相对中证500的胜率来看,除了2019年跑赢外,其他的年份和最近4个季度也全面跑输,到了最近的第4季度,跑赢中证500指数的胜率只有区区的10.26%。也就是说,如果你在最近一个季度买了500指数增强基金,只有10%的可能跑赢指数,反而是ETF有42%的可能跑赢,联接基金有30%的可能跑赢。

当然一个季度不能说明什么问题。长期来看,目前A股还是存在着相当多的机会来获取阿尔法收益。只不过A股的基民们没有那么好的耐心,对一个季度跑输后再跑赢指数的信心也是不足的。

不管是买什么产品,还是什么策略,往往会出现表现很好的时候进去的突然受到了一次巨大的打击。中证500是这样,9月初的可转债也是这样。当时策略排名前面的可转债几乎每天都有惊喜,甚至有人起了一个“日日红”的名字,很多看着收益进来的人也不少。突然之间就一记闷棍。进去早的人只回撤了一点收益,刚进去的就受不了割肉了。

这种现象从哲学角度解释就是月圆则亏,水满则溢,关键是我们事先不知道什么时候是月圆了,什么时候是水溢了。自然现象好预测,股市真的很难。用索罗斯的反身性来解释,刚开始参与人多了,可能还会进一步强化这种现象,一直到某个阈值崩盘。

直到现在港股还在交易,恒生指数是下跌的,但愿明天A股开个红彤彤。

赞同来自: Wilfinance 、晴天988 、好奇心135

谈一下对2022的看法,转债现在即使没到顶,但今年的收益率应该比去年差,我明年重点关注期权市场,期望在风格的变换中把握机会。

京公网安备 11010802031449号

京公网安备 11010802031449号