Edge

Edge Chrome

Chrome Firefox

Firefox2. 债券,从2017年底牛到现在了,怎么, 还要我强行接受“啊,我国利率会持续下行,利好债市”,难道指望债券永远涨啊。债券,不碰

3. 转债,今年的转债,要是不看某些书上说的,110再考虑,105建仓,100重仓的逻辑,今天就是爆赚的一年,而我依然相信常识,不指望明年再出现什么“溢价率那么高的情况下,转债屡屡涨的过正股,溢价率超过50%,正股大涨之际,转债也可以大涨”,所以对于现在的任何转债,我已经不碰了,当然,也不知道明年会不会出另一些书,啊,转债130重仓,140建仓,150考虑,只要正股好,哪怕溢价率高,……

4. 大宗商品,今年牛了一年,现在出现回调。我冲进去干什么

5. 封基,流动性不好,而且没什么对冲的标的,还是之前齐涨共跌的市场,可以相对容易找到对冲的标的,现在买封闭,假设你买了封基,拿什么对冲,沪深300,50ETF。哪怕中小板指数,现在很多指数的分化特别厉害,两者的剪刀者可以远远超过之前的认知,拿封闭与其他指数对冲,很可能两边耳光

6. 打新基金。第一要看的是股票占比,第二要看的是重仓股的质地,第三,规模超过6个亿不考虑,那看来2022打新基金机会不大

7. 看下来最适合的就是存现金,或者买点分红高的股票,只为了打新和吃分红,不是为了买股票

8. 求各位高手的看法

赞同来自: 晴天1950

虎啸今生 - 财富源自信仰

赞同来自: flyingowl

今天粤高速放量大涨,不过我持有的是粤高速B,第二重仓,截至目前小幅跟涨1.16%。在这里我继续吹吹粤高速B,建议有多余港币没有投向目标的重点考虑。高速路公司经营稳健不必多说,粤高速历来优待股东,派现率高。公司承诺2021-2023保持70%盈利派现,按B股现价计算,超过10%,长线不套人的品种。近期粤高速B显著下跌,幅度达10%,个人判断是大盘气氛恶劣所致,公司基本面并无重大变化。今晚粤高速公布年报,无惊喜无意外,分红方案为派现0.57元人民币,折合港币0.70元,按今日收盘价计算,派现率高达12.8%。此外,根据公司2022年工作计划估算,2022年业绩仅小幅下降3%左右(广佛高速收费到期,去年其通行费收入占主营收入约8%),粤高速B仍是值得长期持有的品种,我会继续定投并持有,不做差价。

粗略计算如下,暂不考虑车流自然增长:

2021年每股利润大致在0.82水平,派现0.82*0.7/0....

虎啸今生 - 财富源自信仰

赞同来自: 明园

粗略计算如下,暂不考虑车流自然增长:

2021年每股利润大致在0.82水平,派现0.82*0.7/0.81=0.7港币,超过11%。2022年因广佛高速收费到期,公司利润会下降8%至10%,派现也会同步下降,但因为21年派现除权,仍会保持10%以上派现率。

峰从海上来 - 却繁就简,海阔天空

赞同来自: 冥想者 、dongtongtong 、TuesFool 、据此发 、suijimanbu更多 »

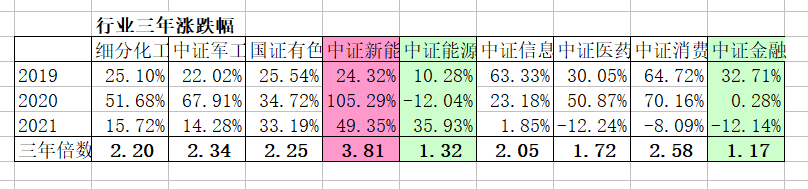

2019-2021,中证新能超3倍,中证能源/中证金融不足1.5倍。

赞同来自: sddpyl 、一个亿很多嘛 、独影阑珊 、苦咖啡2022 、wangasus 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1.热门赛道不搞,风向有变化。

2.老白马有焕发第二春迹象,小搞!变搞边跑,分歧大,波大。

3.周期股跌了很久,小搞!找低的搞。

4.老渣男券商 保险得搞,隔三差五搞。

5.互联网搞不搞,大搞,什么大国博弈,政策重压的,就说微信 网购你离不离得开吧!

6.农业 军工得搞,疾风知劲草,根基需要搞。

7.医疗要想搞,还得跌得好。

8.要是搞不好,就把基金找!

开搞不用力,大跌出奇迹。

虎啸今生 - 财富源自信仰

赞同来自: 小智996 、xiuzhenxw 、TuesFool 、Feichang2009 、碧水春 、更多 »

再说说港口...目前国内港口收费偏低。国内各港口收费最高的是珠三角的赤湾、蛇口和盐田港,其TEU不到900,北方各港口不到500。对比之下,香港的TEU超过1300...国内港口在价格方面具有极大的竞争力和上调潜力,实际上,舟山港去年底已开始调价,这给市场带来很大的想象力

与时间为友 - 安静,平和

赞同来自: 大7终成 、Feichang2009 、轻风佛面 、suijimanbu

赞同来自: tydbl215 、RiskIncome 、欧阳星轩 、明园 、wdwonderone 、 、 、 、更多 »

浓缩成一句——强烈看好港股职业教育板块,100%是被教培、K9拖累而错杀

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: hippohippo 、Zoto 、ffjixi 、tydbl215 、忘怀于物 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

主要包括以下几个子策略:

基础及创新层北交所辅导,需要预测辅导股,辅导后有望获利。

创新层北交所验收停牌,需要预测验收股,验收后有望获利。

创新层北交所转板上市,转板失败会亏损,上市后有望获利。

三板及北交所整体行情,明年肯定至少会有一波,但时间和强度未知。

赞同来自: Ray3Donovan 、stkkk 、sg0511 、TuesFool

一是滞胀方向,赌美帝明年不加息,这个利好大宗贵金属。

二是硬科技方向,比如芯片产业,据说进展不如人意,既然不如人意,可能有机会。

狂奔得蜗牛 - 专注交易 守正出奇

赞同来自: wuchunlong 、yup77 、TuesFool

赞同来自: 三千军甲 、xzzzz11 、wuchunlong 、TuesFool

哪里踏空了?年初一堆让你建仓的,只有资金不够建仓,年初不敢按100重仓才会踏空。

虎啸今生 - 财富源自信仰

https://finance.ifeng.com/c/8C46H4qwoOP

盛希泰:明年“放水”力度有可能跟2008年有一拼

https://baijiahao.baidu.com/s?id=1718938715604513814&wfr=spider&for=pc

赞同来自: hippohippo 、Zoto 、飛楊 、Zhangkli91 、司马缸不方 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、能源行业,比如煤炭电力等有一个价值重固的机会,逻辑上很硬,不展开了,否则是长篇大论……

2、中概互联。目前股价被打的很低,但业绩上未必有大家想象的那么差。估值低加盈利增长快,是明显不同于金融股那样的估值极其低,盈利也很弱的标的。

3、消费行业,明显受益于提价,政府努力平衡缩小收入差距也会长期助推消费增长。最近一个月机构主要流入的2个行业之一,逻辑比下面的地产产业链强。

4、地产产业链,最近一个月机构已经开始慢慢流入,预期会向好,还未被证实。机构意淫之中,随时可能被证伪,遭到双杀……

5、恒生指数。这个不多说了,明显的底部区域。

6、金融股,唯一的优点就是估值很低很低,是我25年炒股生涯中最低的时候,至于未来如何演绎?还有木有更低?无法判断……。

赞同来自: RiskIncome 、topiceman 、v5r10 、CLM196531

A、银行股大跌 目前也不贵了,这个可能性比较小,比如跌到3000点,下跌,装死,收利息,利息 再买银行股,循环这样。

B、银行股震荡 这里是否可以波段起来或利用市值策略,吃到波动,甚至在KZZ之间套利。

C、银行股大涨 当然皆大欢喜

D、主动下修 这对其可转债是额外的利好,但是前面说了持有可转债,能否各半?比如各10万:10万,然后进行平衡?

京公网安备 11010802031449号

京公网安备 11010802031449号