Edge

Edge Chrome

Chrome Firefox

Firefox

投资的同仁们好,我又来了,不废话,直接正题。

论坛上的蛮多人应该都读过塔勒布的书,反脆弱基础概念尽量不讲了。不明白的朋友可以先自行学习下。

现实投资中主要就是杠铃思路的实际应用:大部分投资低风险+小部分投资高风险。

最适合普通人的典型应用我称其为9债1购,即9层仓位是债券,1层仓位是看涨期权。

用公开的投资产品做说明吧。

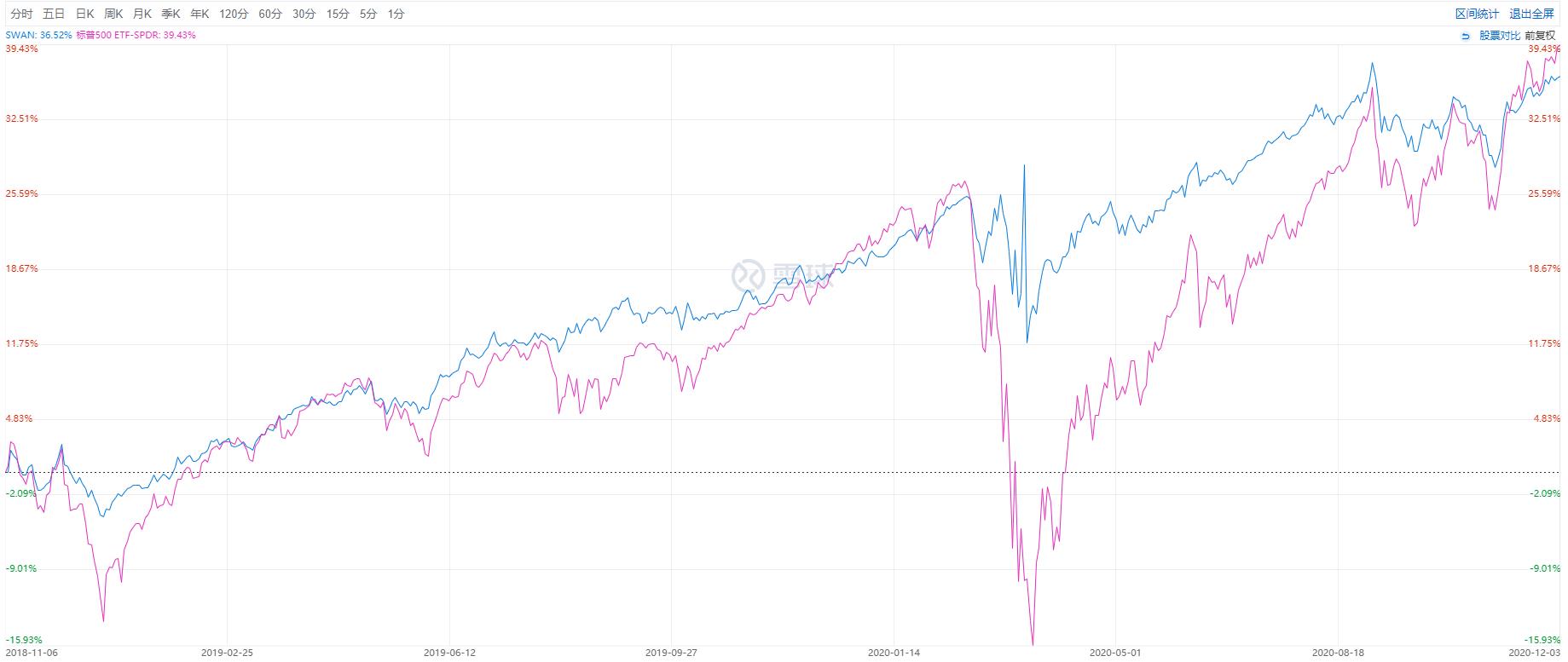

先看美股基金产品BlackSwan增长&国库券核心ETF(基金代码SWAN,雪球就可以搜)

上图胜千言:(用的我之前截的图,最新的走势可以自行搜索)

蓝色为黑天鹅基金,红色为标普500。

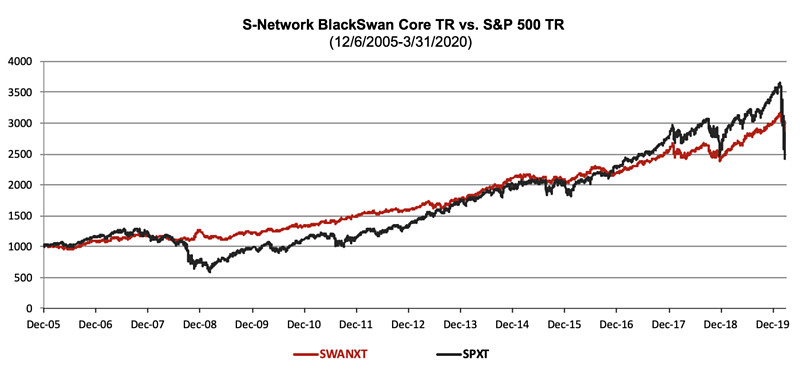

另一张是发行基金公司提供的历史测算,含2008年金融危机:

红色为黑天鹅基金历史测算,黑色为标普500

更多信息可以看基金官网https://www.amplifyetfs.com/swan(翻墙速度好点)

明眼人马上就能看出来,该黑天鹅基金的牛逼之处:

股市涨的时候,走势像股票;

股市暴跌的时候,却能很大一部分置身事外;

这就是黑天鹅基金的魅力。

跟大家说明下该基金的投资策略,有兴趣的做好笔记:

它采用的是固定比率,持有90%的美国长期国债加上10%标普500指数的实值LEAP(Long-TermEquityAnticipation)长期期权。

在期权端的仓位目标是复制标普500指数 70%的涨跌波动,基金在每年的6月和12月进行调仓平衡,恢复债券和期权的配置比例。

90%长期国债,政府不被颠覆的情况下非常安全,剩下的10%资产投向高杠杆的期权,这意味着单笔最多损失10%。

如果按基金官网所描述的,期权端能复制70%的指数走势,换成股债平衡角度,表面上看是1分权益加9分债券,实际是有成本的股7和债9的比例,同时暴跌时回撤又能接受,实现非对称的风险收益。

美国该ETF基金于2018年11月上市,国内暂时没有这类基金可供傻瓜式买入,只能自行构建。我关注到本论坛几年前就讨论过远期实值期权代替正股持仓的可能性,可惜期权知识可能比较困难一些,没能达成共识。

国内50ETF的测算可以参考余力老师的问道篇:纵长剑之所如,凌股海之茫然~~从OBPI到90/10策略的深度解析 https://www.sohu.com/a/162899088_715314

我之前说过,我不是特别满意国内的宽基指数基金,国外也有人不喜欢,那就出现了另一种风险限定型的基金——Defined风险ETF(基金代码搜DRSK)

同样该基金于2018年上市,90%到95%的资产投资于企业债券,其余资产则购买了20余只自选优质美股的认购期权合约。个股期权组合的形式有效地获取了股票市场上涨的收益而又能分散个股期权的风险,而与股票市场存在负相关性的债券ETF则提供了稳妥的基准收益。

大家仔细想,这是不是有点像可转债摊20个饼的味道。

如果这些饼中能多选中几个像拼多多一样的看涨期权,这两年的收益简直爆炸。

拉个拼多多的股价走势给大家:

我自己的偏好是喜欢自建这种极高风险,极高收益的资产,并接受投入部分血本无归。很可惜,国内暂时也没有个股期权。

国内可转债利用的是合同规则优势,质地并不算好,这里给大家打个气,就我不多的调解经验看,最终大规模违约不还钱的可能还是比较低的,真违约的话,更多损失的是时间成本,做好多年的赔付拉锯战准备就行。

前两天有个资产配置帖,我的回答是:

投稳/应急部分,30%,标的是流动性较强的类固收。

投增/不动部分,60%,标的为消费红利和顶级商业模式等资产。(这块可含多种策略思路)

投变/补充部分,10%,标的为不会爆的杠杆或者高波动的资产(如远期期权滚动,数字货币,杠杆基金),这部分可以接受完全亏损,高风险,高收益,弥补投稳部分的收益。

整体仓位换算的话相当于80%-120%的权益资产,定期再平衡。

进攻性和反脆弱兼具。

9/1杠铃策略就是相当于我的投稳+投变,只是我不满足9成投稳的收益,用了些投增的资产代替。

这些投增的资产标的是我心目中确定性最高的生产资料。

投增部分不用去追热点,概念啥的,基本不需要动。

因为我有投变部分,赌未来的话,我更愿意用更小的仓位买期权或者杠杆ETF,而不是去花更大的仓位买还没跑出来的那些有想象力的企业。这些企业既不如投稳和投增部分能实实在在赚钱,大的回撤我也拿不住,更何况即使跑出来,我手上的投变可以复制大部分收益。

人总是很容易将交易的冲动误会成自己有交易的天赋。

我将自己交易的冲动限制在10%的资产以内。

比如前几天我求教的数字货币帖:投稳和投变,数字货币相关,老司机请进https://www.jisilu.cn/question/412461

我下手的杠杆BNB和MX,短短几天均有400%以上的收益,当然后面极大可能归零,但我本身的心态就是抱着归零的打算去的。做动态平衡的话,也是蛮舒服的。

这种看着风险挺高的,实际整个资产组合起来看,风险其实是可控的,收益比更高。

20210218更新施工:为什么可以接受有成本的远期购

过年期间没更新,毕竟不是专门吃码字这碗饭的,现在补上一部分。

有人提到期权买方的成本问题,这个问题本人也确实思索过很长时间,也尝试过相当多的可能。

仅从期权范围内考量,想赚钱太难了。

买方和卖方互为对手,互摸口袋,想占便宜并不是普通人可以简单做到的。

有天我突然意识到跳出期权本身看这个问题就简单多了。

还是那句话,总是想占低估的便宜,往往就吃不到成长的溢价。

优质免费廉价的期权可遇不可求,总是想在期权端占便宜太难,卖方看起来胜率高,但风险来临时,卖方是需要用命去填的。

跳出期权范围限制,用9债的部分来尽可能覆盖1购的潜在最大损失,不纠结1购的成本,转过身来加强9债的部分(比如用类固收代替,放弃复杂的期权部分本身的博弈,回归本源,期权就是用来作为收益放大器使用)

尽可能避免用专业用词,尝试讲讲买方期权部分为什么可以接受有成本的远期购。

看涨的购权损益图是这样的:

期权的往右上涨时的曲线更陡,跟传统的线性走势不同,它有个特点,涨的越多,盈利速度越来越快,往左下跌时越来越平缓,意思是跌的越多,亏损速度越来越慢。

白话是这样的:

资产说我涨100元,购说那我跟,先涨个50元意思下;

资产说我再涨100元,购说你别这么急,我再跟,涨个70元;

资产说我又涨100元,购说怎么还涨急眼了呢,我努力跟,这次涨个90元;

。。。。。。

也就是说,资产在涨了一共300元的过程中,购的跟涨速度是越来越快的,直到越来越趋近于资产涨多少,购也跟涨多少的地步。

跌的时候则是这样的:

资产说我跌100元,购说行,我跟跌50元;

资产说我再跌100元,购说你狠,我跟跌30元;

资产说我又跌100元,购说不带这么玩的,我只能跟跌10元了;

。。。。。。

资产在跌了一共300元的过程中,购的表现是越来越不情愿跟跌,直到越来越趋近于资产跌多少,购已经跌不动了,就目送看着资产继续跌。

投资中经常说高抛低吸,对是对,但总感觉怪怪的,什么是高,什么是低仍未可知。离实践差的还很远。

但如果利用期权这种涨跌速度的非对称特性,滚动买入,高抛低吸是一定可以实现的,比较下来,网格策略什么的就有点相形见绌了。

实实在在吃肉多挨打少。涨的快但跌的慢,不利的代价是付出时间价值。

如果未来价格一动不动,那付出时间价值是很难受的,每天钱都在流逝。

值得庆幸的是,变化才是我们这个世界永远不变的东西。

即便如此,我们还是要想办法减少时间成本。

期权的特点就是非线性,时间成本流逝也是,一般而言,最后一个月流逝最快,远期的时间流逝会慢一些。

加上平值期权的时间价值最大,流逝最快,实值和虚值都会慢一些。

再加上滚动展期,被动实现涨跌幅的非对称性,来回赚这个高抛低吸,行情配合的话,甚至可以把这个时间成本给刷回来。

综合起来,普通人的应用答案就呼之欲出了:无脑滚动买入远期的实值看涨期权就是个不错的选择。

事实上国外基金SWAN用的是远期实值,DRSK用的是远期平值,走势上SWAN略占优,也可能有DRSK付出了更多时间价值的关系。

(尽量表述为能看懂的,更深入的希腊代码本人这里就不献丑了,有兴趣和能力的朋友自行学习)

20210222更新:

庞氏骗局模型说明这个好难写,先放着。

先说说怎么理解很多人看不上的,认为风险极高,并会价值毁灭的杠杆ETF基金。

我在自己另一个帖子普通人的躺赢之路https://www.jisilu.cn/question/407312中主贴最后提到了美股消费杠杆基金,现在正式开始联动。

因为不止一次提过消费医疗科技加高端制造是四大牛逼行业,消费医疗杠杆基金可能大家不熟悉。就拿大家熟悉的科技代表纳斯达克指数基金来做说明。

纳斯达克(基金代码QQQ),3倍做多(基金代码TQQQ),3倍做空(基金代码SQQQ)

懒得截图了,大家自行搜索看走势吧。

可以看到纳斯达克10年收益约7倍。这已然是相当优秀的水准的,年化超过21%(能融合投稳投增投变框架的朋友可能已经想到科技代表纳斯达克可以归属于投增部分)

3倍杠杆呢,那结果是不是接近于10年21倍呢?

很多人想当然认为会有磨损成本,并且很大,按照这个逻辑,收益肯定是小于10年21倍的。

但你只要看过3倍做多纳指的曲线,会很惊讶的发现,实际上,3倍纳指的10年收益起码有50倍,远远超过了理论杠杆3倍。

如果不确定方向,10年前同时买入3倍做多和做空各1万,那1万做多变成了50万,1万做空近乎归零。整体仍然2万变成了50万,10年25倍。

看起来是不是很神奇,同样9债1购的思路,可以把远期购换成杠杆ETF,也可以得到不错的结果。

先讲一下传统杠杆,比如刚开始我有100元,我借了100元,一共200元,这时1:1的杠杆;

假设涨了,我一共有了300元资金,其中200元是我的资产,100元是借款,这时候自有:借款是2:1的杠杆,实际杠杆变小了,风险变小。

假设跌了,我一共只剩下150元,其中50元是我的资产,100元是借款,这时候自有:借款是1:2的杠杆,实际杠杆变大了,风险变大。(此时由于金融机构风控要求,会要求补充保证金之类的,不然再继续下跌就爆仓了)。

分级基金其实是我国最好的金融创新,可惜被赌徒拉横幅给整没了。

可能新入市的朋友不清楚分级基金,我这里也不详细说明了,默认大家有一定基础。

分级B的设计是本身随着上涨,杠杆变小,风险变小,但杠杆变小之后会有个上折,重新回归原始杠杆。上涨的时候没有什么大问题,但好像还吃点杠杆变小的亏。

下跌的时候噩梦就开始了,实际杠杆变大直到下折损失大部分资产。

如果足够深刻理解这个世界的复杂性和黑天鹅。你会知道分级B最后一定会下折,就是一定会炸。

相比较而言,分级A应该是我见过的风险收益比顶级的资产之一。

不但有约定利息,还具备看空期权,能吃到额外的下折收益。

我这里很明确的告诉大家:可转债在条款上占有,但在风控上不占优,为什么这么说?

分级基金(融资融券)的资产并没有外流,都在资金监控池子内,加上金融机构用的是打了提前量的平仓线,除非暴跌无法平仓,这个钱监控难度还是不大的。

转债(信贷)募集的钱是用掉的,用到实业上,是脱离资金池监控的,后面能不能回来,尚未可知。

所以同样是息差策略的应用,安全性方面,融资融券业务会比信贷业务好一些。

以至于其实很多年来,不少银行都在偷偷做委外配资业务,风险比实业信贷低嘛,息差又高。

分级A没了,真是痛心。

扯远了,回到杠杆基金上,杠杆基金的原理就是杠杆再平衡。

同样刚开始我有100元,我借了100元,一共200元,这时1:1的杠杆;

假设涨了,我一共有了300元资金,其中200元是我的资产,100元是借款,这时候自有:借款是2:1的杠杆,我已经明白这个时候我吃了杠杆变小的亏,那我怎么办?我马上再去借100元,使得自有:借款重新变为200:200,即1:1。

假设跌了,我一共只剩下150元,其中50元是我的资产,100元是借款,这时候自有:借款是1:2的杠杆,实际杠杆变大了,风险变大。为了避免爆仓,能继续玩下去,我马上去还了50元借款,使得自有:借款重新变为50:50,同样回归即1:1。

我说明白了吗,杠杆ETF基金,实际就是一个盈利了增加投入,亏损了减少投入的方式。

大家可以理解为追涨杀跌,趋势或者动量都可以。

数学上,这种方式,每次回到原点都会有磨损,这是完全正确的。

但实际上,不要光粗暴的认为它价值毁灭,也可以将其视为盈增亏缩的投机姿势的成本。

同时做多做空杠杆ETF,也可以理解为做多波动率,和期权的双买同理,

再直白点,回到原点的磨损,可以视为时间theta的损耗。

这种非线性的工具,个人真的是非常喜欢,真的理解了,会是相当强大的武器。

追涨杀跌的典型:商品期货CTA策略更是依赖于程序化的自动交易,机器没有情感,执行斩仓无情且迅速。

很多普通投资者追涨杀跌最后亏损的重要原因就是动作慢或者下不了决心止损,甚至压根不知道止损死扛直至爆仓。

但这不影响趋势类策略赚钱,只是普通投资者不行而已。所以真心不建议普通人玩期货,人性纪律绞肉机,事实上,后台我看到的期货客户基本没有善终的。但仓位管理后的杠杆基金是可以适当参与的。

我的宗旨是尽可能躺着,不需要时时刻刻关心资产。所以不会爆的杠杆对我而言十分重要。

远期期权呢,也就季度或半年滚动一下就好了,简单轻松。

关注转债的公告和传统期货的保证金都太让人头大了,年纪大了睡眠本就不好,不适合懒惰的我。当然如果大家喜欢交易,相信也是能做出花来的。

杠杆基金的风险点在于回撤巨大,换个角度看就是高波动,高波动本身也是机会。

应对高波动的数学工具相信大家也知道,资产动态平衡或定投。

即使是一些长期走势很差的杠杆基金,比如能源类,也是可以通过定投,确定一个年化目标止盈来获利的,这里我希望大家可以帮忙去研究下,留言分享些泛用的杠杆基金止盈标准。

附上美股最大的杠杆基金官网产品网址:https://www.proshares.com/funds/

更新见回帖。

祝大家牛年平安喜乐~获得很多很多爱,也有很多很多钱。

论坛上的蛮多人应该都读过塔勒布的书,反脆弱基础概念尽量不讲了。不明白的朋友可以先自行学习下。

现实投资中主要就是杠铃思路的实际应用:大部分投资低风险+小部分投资高风险。

最适合普通人的典型应用我称其为9债1购,即9层仓位是债券,1层仓位是看涨期权。

用公开的投资产品做说明吧。

先看美股基金产品BlackSwan增长&国库券核心ETF(基金代码SWAN,雪球就可以搜)

上图胜千言:(用的我之前截的图,最新的走势可以自行搜索)

蓝色为黑天鹅基金,红色为标普500。

另一张是发行基金公司提供的历史测算,含2008年金融危机:

红色为黑天鹅基金历史测算,黑色为标普500

更多信息可以看基金官网https://www.amplifyetfs.com/swan(翻墙速度好点)

明眼人马上就能看出来,该黑天鹅基金的牛逼之处:

股市涨的时候,走势像股票;

股市暴跌的时候,却能很大一部分置身事外;

这就是黑天鹅基金的魅力。

跟大家说明下该基金的投资策略,有兴趣的做好笔记:

它采用的是固定比率,持有90%的美国长期国债加上10%标普500指数的实值LEAP(Long-TermEquityAnticipation)长期期权。

在期权端的仓位目标是复制标普500指数 70%的涨跌波动,基金在每年的6月和12月进行调仓平衡,恢复债券和期权的配置比例。

90%长期国债,政府不被颠覆的情况下非常安全,剩下的10%资产投向高杠杆的期权,这意味着单笔最多损失10%。

如果按基金官网所描述的,期权端能复制70%的指数走势,换成股债平衡角度,表面上看是1分权益加9分债券,实际是有成本的股7和债9的比例,同时暴跌时回撤又能接受,实现非对称的风险收益。

美国该ETF基金于2018年11月上市,国内暂时没有这类基金可供傻瓜式买入,只能自行构建。我关注到本论坛几年前就讨论过远期实值期权代替正股持仓的可能性,可惜期权知识可能比较困难一些,没能达成共识。

国内50ETF的测算可以参考余力老师的问道篇:纵长剑之所如,凌股海之茫然~~从OBPI到90/10策略的深度解析 https://www.sohu.com/a/162899088_715314

我之前说过,我不是特别满意国内的宽基指数基金,国外也有人不喜欢,那就出现了另一种风险限定型的基金——Defined风险ETF(基金代码搜DRSK)

同样该基金于2018年上市,90%到95%的资产投资于企业债券,其余资产则购买了20余只自选优质美股的认购期权合约。个股期权组合的形式有效地获取了股票市场上涨的收益而又能分散个股期权的风险,而与股票市场存在负相关性的债券ETF则提供了稳妥的基准收益。

大家仔细想,这是不是有点像可转债摊20个饼的味道。

如果这些饼中能多选中几个像拼多多一样的看涨期权,这两年的收益简直爆炸。

拉个拼多多的股价走势给大家:

我自己的偏好是喜欢自建这种极高风险,极高收益的资产,并接受投入部分血本无归。很可惜,国内暂时也没有个股期权。

国内可转债利用的是合同规则优势,质地并不算好,这里给大家打个气,就我不多的调解经验看,最终大规模违约不还钱的可能还是比较低的,真违约的话,更多损失的是时间成本,做好多年的赔付拉锯战准备就行。

前两天有个资产配置帖,我的回答是:

投稳/应急部分,30%,标的是流动性较强的类固收。

投增/不动部分,60%,标的为消费红利和顶级商业模式等资产。(这块可含多种策略思路)

投变/补充部分,10%,标的为不会爆的杠杆或者高波动的资产(如远期期权滚动,数字货币,杠杆基金),这部分可以接受完全亏损,高风险,高收益,弥补投稳部分的收益。

整体仓位换算的话相当于80%-120%的权益资产,定期再平衡。

进攻性和反脆弱兼具。

9/1杠铃策略就是相当于我的投稳+投变,只是我不满足9成投稳的收益,用了些投增的资产代替。

这些投增的资产标的是我心目中确定性最高的生产资料。

投增部分不用去追热点,概念啥的,基本不需要动。

因为我有投变部分,赌未来的话,我更愿意用更小的仓位买期权或者杠杆ETF,而不是去花更大的仓位买还没跑出来的那些有想象力的企业。这些企业既不如投稳和投增部分能实实在在赚钱,大的回撤我也拿不住,更何况即使跑出来,我手上的投变可以复制大部分收益。

人总是很容易将交易的冲动误会成自己有交易的天赋。

我将自己交易的冲动限制在10%的资产以内。

比如前几天我求教的数字货币帖:投稳和投变,数字货币相关,老司机请进https://www.jisilu.cn/question/412461

我下手的杠杆BNB和MX,短短几天均有400%以上的收益,当然后面极大可能归零,但我本身的心态就是抱着归零的打算去的。做动态平衡的话,也是蛮舒服的。

这种看着风险挺高的,实际整个资产组合起来看,风险其实是可控的,收益比更高。

20210218更新施工:为什么可以接受有成本的远期购

过年期间没更新,毕竟不是专门吃码字这碗饭的,现在补上一部分。

有人提到期权买方的成本问题,这个问题本人也确实思索过很长时间,也尝试过相当多的可能。

仅从期权范围内考量,想赚钱太难了。

买方和卖方互为对手,互摸口袋,想占便宜并不是普通人可以简单做到的。

有天我突然意识到跳出期权本身看这个问题就简单多了。

还是那句话,总是想占低估的便宜,往往就吃不到成长的溢价。

优质免费廉价的期权可遇不可求,总是想在期权端占便宜太难,卖方看起来胜率高,但风险来临时,卖方是需要用命去填的。

跳出期权范围限制,用9债的部分来尽可能覆盖1购的潜在最大损失,不纠结1购的成本,转过身来加强9债的部分(比如用类固收代替,放弃复杂的期权部分本身的博弈,回归本源,期权就是用来作为收益放大器使用)

尽可能避免用专业用词,尝试讲讲买方期权部分为什么可以接受有成本的远期购。

看涨的购权损益图是这样的:

期权的往右上涨时的曲线更陡,跟传统的线性走势不同,它有个特点,涨的越多,盈利速度越来越快,往左下跌时越来越平缓,意思是跌的越多,亏损速度越来越慢。

白话是这样的:

资产说我涨100元,购说那我跟,先涨个50元意思下;

资产说我再涨100元,购说你别这么急,我再跟,涨个70元;

资产说我又涨100元,购说怎么还涨急眼了呢,我努力跟,这次涨个90元;

。。。。。。

也就是说,资产在涨了一共300元的过程中,购的跟涨速度是越来越快的,直到越来越趋近于资产涨多少,购也跟涨多少的地步。

跌的时候则是这样的:

资产说我跌100元,购说行,我跟跌50元;

资产说我再跌100元,购说你狠,我跟跌30元;

资产说我又跌100元,购说不带这么玩的,我只能跟跌10元了;

。。。。。。

资产在跌了一共300元的过程中,购的表现是越来越不情愿跟跌,直到越来越趋近于资产跌多少,购已经跌不动了,就目送看着资产继续跌。

投资中经常说高抛低吸,对是对,但总感觉怪怪的,什么是高,什么是低仍未可知。离实践差的还很远。

但如果利用期权这种涨跌速度的非对称特性,滚动买入,高抛低吸是一定可以实现的,比较下来,网格策略什么的就有点相形见绌了。

实实在在吃肉多挨打少。涨的快但跌的慢,不利的代价是付出时间价值。

如果未来价格一动不动,那付出时间价值是很难受的,每天钱都在流逝。

值得庆幸的是,变化才是我们这个世界永远不变的东西。

即便如此,我们还是要想办法减少时间成本。

期权的特点就是非线性,时间成本流逝也是,一般而言,最后一个月流逝最快,远期的时间流逝会慢一些。

加上平值期权的时间价值最大,流逝最快,实值和虚值都会慢一些。

再加上滚动展期,被动实现涨跌幅的非对称性,来回赚这个高抛低吸,行情配合的话,甚至可以把这个时间成本给刷回来。

综合起来,普通人的应用答案就呼之欲出了:无脑滚动买入远期的实值看涨期权就是个不错的选择。

事实上国外基金SWAN用的是远期实值,DRSK用的是远期平值,走势上SWAN略占优,也可能有DRSK付出了更多时间价值的关系。

(尽量表述为能看懂的,更深入的希腊代码本人这里就不献丑了,有兴趣和能力的朋友自行学习)

20210222更新:

庞氏骗局模型说明这个好难写,先放着。

先说说怎么理解很多人看不上的,认为风险极高,并会价值毁灭的杠杆ETF基金。

我在自己另一个帖子普通人的躺赢之路https://www.jisilu.cn/question/407312中主贴最后提到了美股消费杠杆基金,现在正式开始联动。

因为不止一次提过消费医疗科技加高端制造是四大牛逼行业,消费医疗杠杆基金可能大家不熟悉。就拿大家熟悉的科技代表纳斯达克指数基金来做说明。

纳斯达克(基金代码QQQ),3倍做多(基金代码TQQQ),3倍做空(基金代码SQQQ)

懒得截图了,大家自行搜索看走势吧。

可以看到纳斯达克10年收益约7倍。这已然是相当优秀的水准的,年化超过21%(能融合投稳投增投变框架的朋友可能已经想到科技代表纳斯达克可以归属于投增部分)

3倍杠杆呢,那结果是不是接近于10年21倍呢?

很多人想当然认为会有磨损成本,并且很大,按照这个逻辑,收益肯定是小于10年21倍的。

但你只要看过3倍做多纳指的曲线,会很惊讶的发现,实际上,3倍纳指的10年收益起码有50倍,远远超过了理论杠杆3倍。

如果不确定方向,10年前同时买入3倍做多和做空各1万,那1万做多变成了50万,1万做空近乎归零。整体仍然2万变成了50万,10年25倍。

看起来是不是很神奇,同样9债1购的思路,可以把远期购换成杠杆ETF,也可以得到不错的结果。

先讲一下传统杠杆,比如刚开始我有100元,我借了100元,一共200元,这时1:1的杠杆;

假设涨了,我一共有了300元资金,其中200元是我的资产,100元是借款,这时候自有:借款是2:1的杠杆,实际杠杆变小了,风险变小。

假设跌了,我一共只剩下150元,其中50元是我的资产,100元是借款,这时候自有:借款是1:2的杠杆,实际杠杆变大了,风险变大。(此时由于金融机构风控要求,会要求补充保证金之类的,不然再继续下跌就爆仓了)。

分级基金其实是我国最好的金融创新,可惜被赌徒拉横幅给整没了。

可能新入市的朋友不清楚分级基金,我这里也不详细说明了,默认大家有一定基础。

分级B的设计是本身随着上涨,杠杆变小,风险变小,但杠杆变小之后会有个上折,重新回归原始杠杆。上涨的时候没有什么大问题,但好像还吃点杠杆变小的亏。

下跌的时候噩梦就开始了,实际杠杆变大直到下折损失大部分资产。

如果足够深刻理解这个世界的复杂性和黑天鹅。你会知道分级B最后一定会下折,就是一定会炸。

相比较而言,分级A应该是我见过的风险收益比顶级的资产之一。

不但有约定利息,还具备看空期权,能吃到额外的下折收益。

我这里很明确的告诉大家:可转债在条款上占有,但在风控上不占优,为什么这么说?

分级基金(融资融券)的资产并没有外流,都在资金监控池子内,加上金融机构用的是打了提前量的平仓线,除非暴跌无法平仓,这个钱监控难度还是不大的。

转债(信贷)募集的钱是用掉的,用到实业上,是脱离资金池监控的,后面能不能回来,尚未可知。

所以同样是息差策略的应用,安全性方面,融资融券业务会比信贷业务好一些。

以至于其实很多年来,不少银行都在偷偷做委外配资业务,风险比实业信贷低嘛,息差又高。

分级A没了,真是痛心。

扯远了,回到杠杆基金上,杠杆基金的原理就是杠杆再平衡。

同样刚开始我有100元,我借了100元,一共200元,这时1:1的杠杆;

假设涨了,我一共有了300元资金,其中200元是我的资产,100元是借款,这时候自有:借款是2:1的杠杆,我已经明白这个时候我吃了杠杆变小的亏,那我怎么办?我马上再去借100元,使得自有:借款重新变为200:200,即1:1。

假设跌了,我一共只剩下150元,其中50元是我的资产,100元是借款,这时候自有:借款是1:2的杠杆,实际杠杆变大了,风险变大。为了避免爆仓,能继续玩下去,我马上去还了50元借款,使得自有:借款重新变为50:50,同样回归即1:1。

我说明白了吗,杠杆ETF基金,实际就是一个盈利了增加投入,亏损了减少投入的方式。

大家可以理解为追涨杀跌,趋势或者动量都可以。

数学上,这种方式,每次回到原点都会有磨损,这是完全正确的。

但实际上,不要光粗暴的认为它价值毁灭,也可以将其视为盈增亏缩的投机姿势的成本。

同时做多做空杠杆ETF,也可以理解为做多波动率,和期权的双买同理,

再直白点,回到原点的磨损,可以视为时间theta的损耗。

这种非线性的工具,个人真的是非常喜欢,真的理解了,会是相当强大的武器。

追涨杀跌的典型:商品期货CTA策略更是依赖于程序化的自动交易,机器没有情感,执行斩仓无情且迅速。

很多普通投资者追涨杀跌最后亏损的重要原因就是动作慢或者下不了决心止损,甚至压根不知道止损死扛直至爆仓。

但这不影响趋势类策略赚钱,只是普通投资者不行而已。所以真心不建议普通人玩期货,人性纪律绞肉机,事实上,后台我看到的期货客户基本没有善终的。但仓位管理后的杠杆基金是可以适当参与的。

我的宗旨是尽可能躺着,不需要时时刻刻关心资产。所以不会爆的杠杆对我而言十分重要。

远期期权呢,也就季度或半年滚动一下就好了,简单轻松。

关注转债的公告和传统期货的保证金都太让人头大了,年纪大了睡眠本就不好,不适合懒惰的我。当然如果大家喜欢交易,相信也是能做出花来的。

杠杆基金的风险点在于回撤巨大,换个角度看就是高波动,高波动本身也是机会。

应对高波动的数学工具相信大家也知道,资产动态平衡或定投。

即使是一些长期走势很差的杠杆基金,比如能源类,也是可以通过定投,确定一个年化目标止盈来获利的,这里我希望大家可以帮忙去研究下,留言分享些泛用的杠杆基金止盈标准。

附上美股最大的杠杆基金官网产品网址:https://www.proshares.com/funds/

更新见回帖。

祝大家牛年平安喜乐~获得很多很多爱,也有很多很多钱。

30

赞同来自: 枫林随手记 、lwqscu 、jianan 、Syphurith 、bossnk 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

个人观点,期权很复杂,用期权来构筑组合,大部分人是没有这个能力的。比如什么9债1购之类的。

学期权时,有个利息买购的策略,比如国债年化3%,每年拿出3%的资金买购,碰碰运气。仅此而已。

国内的 可转债,是天然的债+免费的看涨期权。相当简单。应该是最适合小散的品种。

3%左右的年化,接近国债。20%左右的溢价,中小股,一轮涨势,40%以上很正常。

而且还有比较宽松的下调条款。

可惜,目前市场认为会出现一定比例的违约。比较恐慌。

学期权时,有个利息买购的策略,比如国债年化3%,每年拿出3%的资金买购,碰碰运气。仅此而已。

国内的 可转债,是天然的债+免费的看涨期权。相当简单。应该是最适合小散的品种。

3%左右的年化,接近国债。20%左右的溢价,中小股,一轮涨势,40%以上很正常。

而且还有比较宽松的下调条款。

可惜,目前市场认为会出现一定比例的违约。比较恐慌。

7

赞同来自: Syphurith 、夜路沙冷 、teride 、XPEX 、tangzheci 、更多 »

研究过期权,但没有接触过美股市场。主要做50,300的卖沽。目前也不做了。

楼主说的长期期权,是多长。应该是1年以上的超长期吧。

但国内是没有的,最长的是9月 224天后到期的。

期权的时间磨损,也是非线性的,通常最后一个月流逝最快,只有超长期的,流逝才比较慢。

目前50正股4.012,9月4000购的价格是2888元,7%吧,折算成年化大约11%。

另外,正股的波动,对时间价值也是有影响的,而且比较复杂。

所以,结论,美股的那个基金,期权端应该是不断调整的,不是一般人能模仿的。

以上,个人的认识。

楼主说的长期期权,是多长。应该是1年以上的超长期吧。

但国内是没有的,最长的是9月 224天后到期的。

期权的时间磨损,也是非线性的,通常最后一个月流逝最快,只有超长期的,流逝才比较慢。

目前50正股4.012,9月4000购的价格是2888元,7%吧,折算成年化大约11%。

另外,正股的波动,对时间价值也是有影响的,而且比较复杂。

所以,结论,美股的那个基金,期权端应该是不断调整的,不是一般人能模仿的。

以上,个人的认识。

京公网安备 11010802031449号

京公网安备 11010802031449号