Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: 如是我闻9 、neverfailor 、好奇心135

兄弟,亿帆医药吾大说的很明朗了,你有自己的逻辑也是对的,一个人一个考虑问题的方法。我个人觉得上半年亿帆没啥明朗的机会,会随着医药板块波动,F625F627能对业绩有啥提升目前看不出来,泛酸钙对业绩的贡献还是等一季度业绩出来再看,吾大也说了做好止损位,这说明吾大也没有完全的把握,如果像兴发这样,吾大就很直白的说跌了敢接。我的建议是建个底仓,跌的多了补点,涨了再卖点,耐心等时间,看泛酸钙价格能维持多久。

赞同来自: 好奇心135

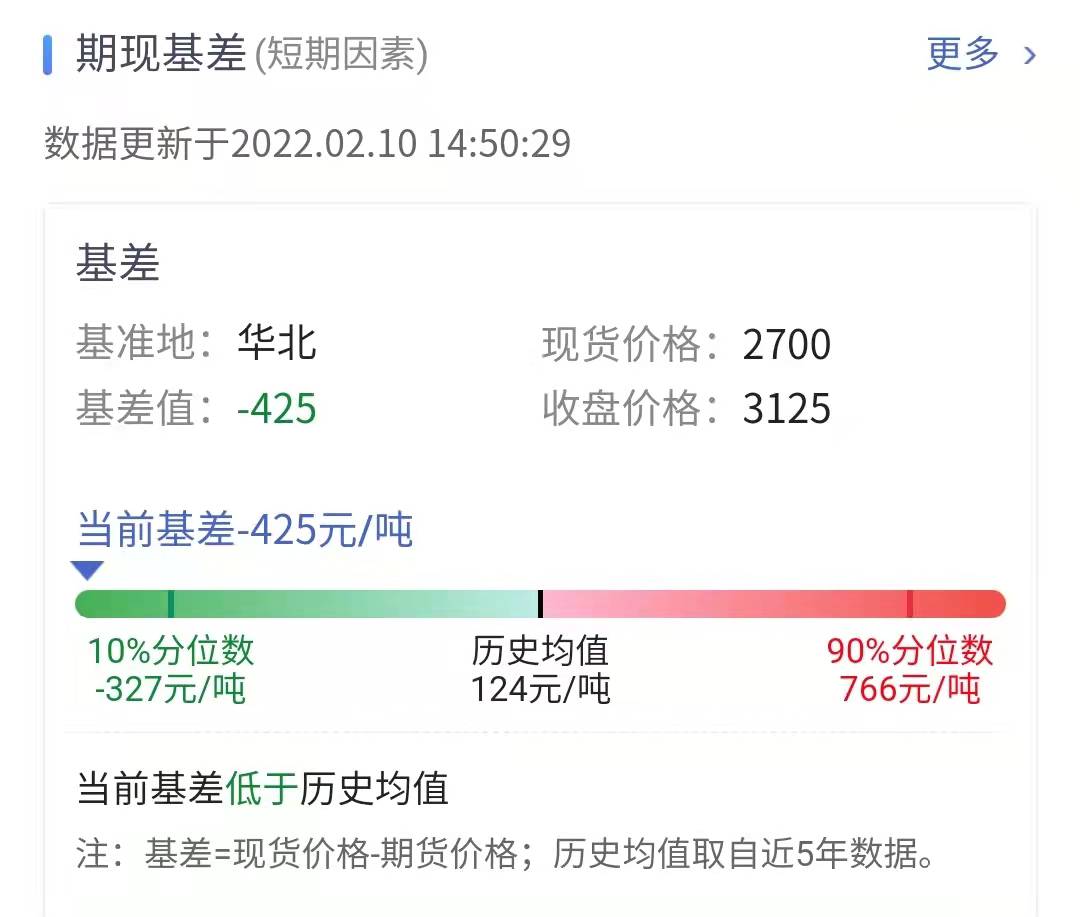

今天见现货豆粕etf比期货弱了很多,所以进了豆粕etf,然后晚上平了期货的多单,这策略也不错,总体上减了大部份豆粕仓位。现在期货还有哪些品种贴水比较大的兄弟们介绍介绍。铁矿的贴水不错,按保证金1万一手算,一年增厚约4500元。

磷矿石上涨,对兴发还会是正面的,很多公司并没有磷矿石,随磷酸铁锂的需求,磷矿石是易涨难跌。磷矿石的上涨,又导致磷化工产业链的成本上升,下游的黄磷,磷酸,酸肥,磷酸盐等产品价格估计也回不去当初的价格了。而产业链齐全的兴发还是比较受益...

赞同来自: vanilla7 、再跌百分之50 、piginthetree 、lid765a 、milknet 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

减兴发跟个股关系并不大,主要是并不看好大盘,排除兴发春节放假因素,我觉一季度是兴发业绩最好的一个季度,可能很多人光盯着草甘磷价格有回调了,但是草甘磷的成本回落更大,实际毛率更高!我是希望在三月中旬后还能有个更好的价格接回,当然如果没有我就不追高了,就手中的持仓就行

赞同来自: 玉壶冰心 、vanilla7 、高山流水gf 、再跌百分之50 、wjl127411 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我今天减了不少兴发,目前持仓兴发不到千万了。期货帐户就几百万,原来主要是用来空期指作对冲的。是对于大盘不好,又觉得标的低估时使用。所以以前期货帐户不太操作。现在操作频率也不高,主要是持仓为主。期货帐户今年收益40%多了。比想象中好,所以有时候,换个思路可能就是另个出路。当然,期货帐户我并不指望他盈利的,我只是用来看我的预判是否正确。这也是对整体周期波动的一个预判。如果股票市场钱不好赚的时候,或者没什么低估的标的物时,在期货市场试试水也是个思路,我的想法。

无锡电子盘不关注。

同时不同意赵甲兄的逻辑,除了房地产之外今年为了维持经济大概率各地开工超大型基建项目。国家建设可比私营房地产商消耗浪费的螺纹钢多得多

赞同来自: vanilla7 、skyblue777 、saintenvoy 、neverfailor 、夏天的夏天 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果想着一季报的涨价利润,看这二表。表中的产品,最好就是选择自上到下一体化的企业利润最大。

今天虽然兴发回落没接回,主要原因在于今天草胺磷跌幅较大,选择了先观看,但晚上云天化又出了则比较强的救心剂,本来兴发跟云天化和宜化关系不大,但在目前市场中,他们却是同步。不等不感慨,这才是投资情绪。所以估计明天兴发会依然走强。

今年有很大一部份钱来源于期货,做多做空都很少失手。下面主要考虑的是做空哪个行业利润最大,这个行业必须壁垒不高,行业利润超大,但受疫情影响目前开工太低导致的商品价格扭曲。大家可以发表论点,方向主要是做空,而不是做多。因为经过去年一年的商品大涨价,很多商品确实是涨幅巨大,行业利润也巨大。

赞同来自: 玉壶冰心 、机会嚟啦飞云 、vanilla7 、再跌百分之50 、mldxsj 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

虽然同为除草剂,草甘磷是属于高毒品种,在某些食用类植物是不能使用的,一些国家是禁用草甘磷的。但草甘膦除草性能强,主要是价格低,适用于大量的转基因品种。目前草胺磷是30万元/吨左右,草甘膦是7.5万元。以前国内还有个除草剂是百草枯,是红太阳的产品,但毒性太强,应该是在16还是17年给禁止生产了。所以目前来说除草剂主流基本上就是草甘膦与草胺膦。

利尔主打产品就是草胺磷,未来一二年内草胺磷有新增产能应该是利民股份,忘记这个新增多少吨了?但草甘膦在未来一二年国内只有兴发有五万吨新增产能,由原来国内一百多家生产厂家到目前国内基本上就是九家草甘膦拜耳38万吨。国内转基因估计会提上日程,所以草甘膦一直在高位没什么下跌。

正因为利尔产品比较单一,所以周期性比兴发其实要强一些。兴发早就形成了矿电一体化的产业龙头,虽然很多人把他归结为周期股,但他其实周期性并不强,特别是随着去年的很多新产品建成投产后,其的成本优势将在今年体现出来。

但这些都不是最重要的原因,主要原因在于,我认为兴发一季报可能有20亿左右,有这样利润的化工股并不多。所以我认为350亿的盘子的兴发我值得一博。

赞同来自: kaixin6489

纯碱期货很强,我正想问问大家,大家的软件显示纯碱现在对比于期货是否溢价较大的?因为我觉得纯碱这个行业的门槛很低,看看大家意见,是否可以开始关注点空单了。纯碱期货比现货貌似溢价很大

上市公司的利润也不错的,短线来说纯碱公司应该也是可以关注。我只是因为觉得兴发相对比最低估,所以就不愿意出兴发来换而已。

也不知道是不是因为品种不同??

期货最近涨价50%有了

赞同来自: 玉壶冰心 、vanilla7 、just4money 、渭水狂歌 、piginthetree 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

开放现在的疫情政策,防护措施会转为轻松,目的是发展旅游业。旅游,航空业。

保经济下,会加大基础建设,其实就是放水,会引发通胀预期,所以主抓周期股。

赞同来自: 还没想好明天取 、玉壶冰心 、vanilla7 、渭水狂歌 、zhouwu0737 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

比如今天10.30后的兴发集团。

花生花生与现货相比,是升水; 豆粕与现货相比是贴水;

油粕都在高位 只有花生还在地板

油厂榨利历史高位

开春面积要减 随时来一波

作为期货新手,还是没有太明白吾大的做多逻辑:

1、只看贴水的基差?处于高位;

2、南美的天气;

3、豆粕的库存少;

4、美豆到港不及预期;

5、俄乌局势不太稳定?

京公网安备 11010802031449号

京公网安备 11010802031449号