Edge

Edge Chrome

Chrome Firefox

Firefox春节这几天,我做了几个可转债的策略研究,

分别针对低回撤、高收益、高价低回撤等不同需求,

使用四个基础策略,进行了多维度的组合优化。

今天我将分享我的研究成果,尤其是如何通过合理的策略组合,在保证低回撤的情况下获得更高的收益。

这些策略并非简单的数字堆砌,而是结合实际市场需求、风险控制以及量化的技术手段,通过精心筛选和调整因子,得出了不同策略组合的收益和风险评估。

一、核心研究:四个基本策略

在我的研究中,我首先构建了四个基础策略,它们分别是:

低价防守策略

低价进攻策略

高价高收益策略

最低回撤策略

每个策略都有自己的特点,适用于不同的投资者需求。

而且四策略完全低相关,持有标的很难重合,多个5只得策略组合起来,不仅风险分散,策略的持仓容量得到了大幅提升!

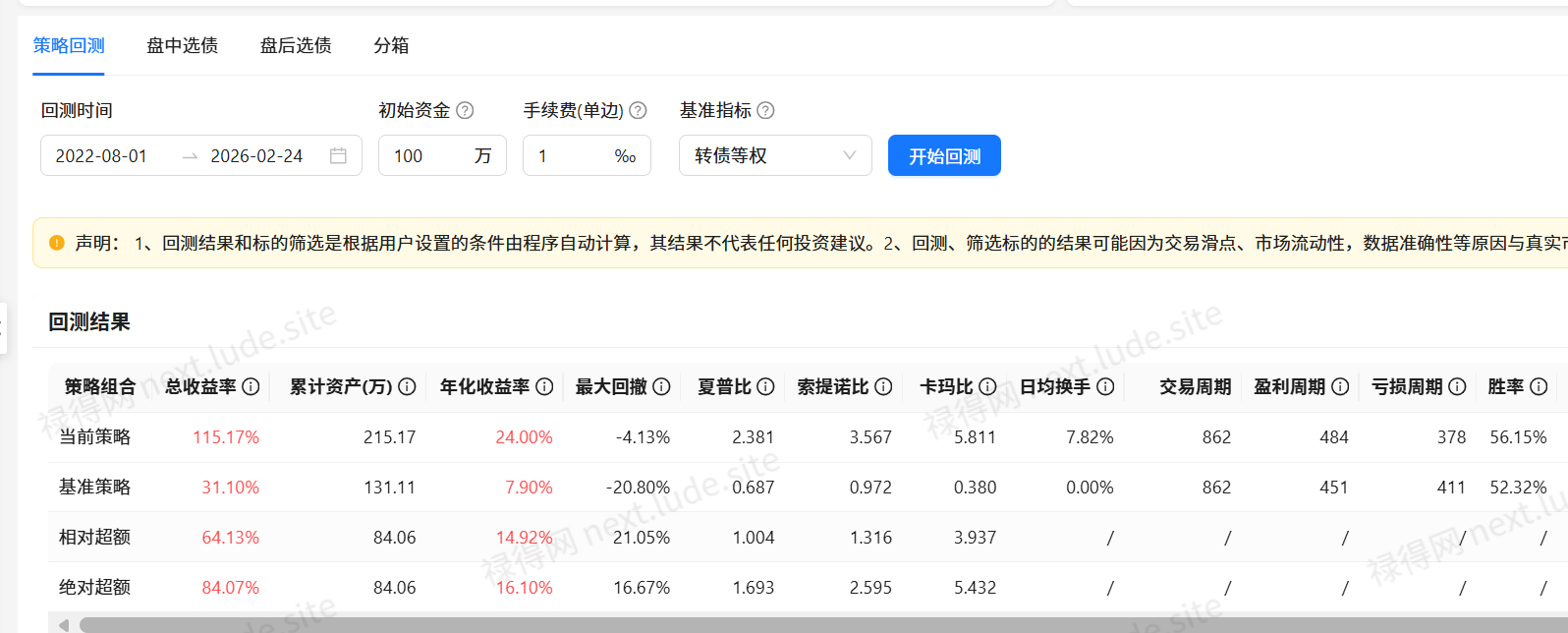

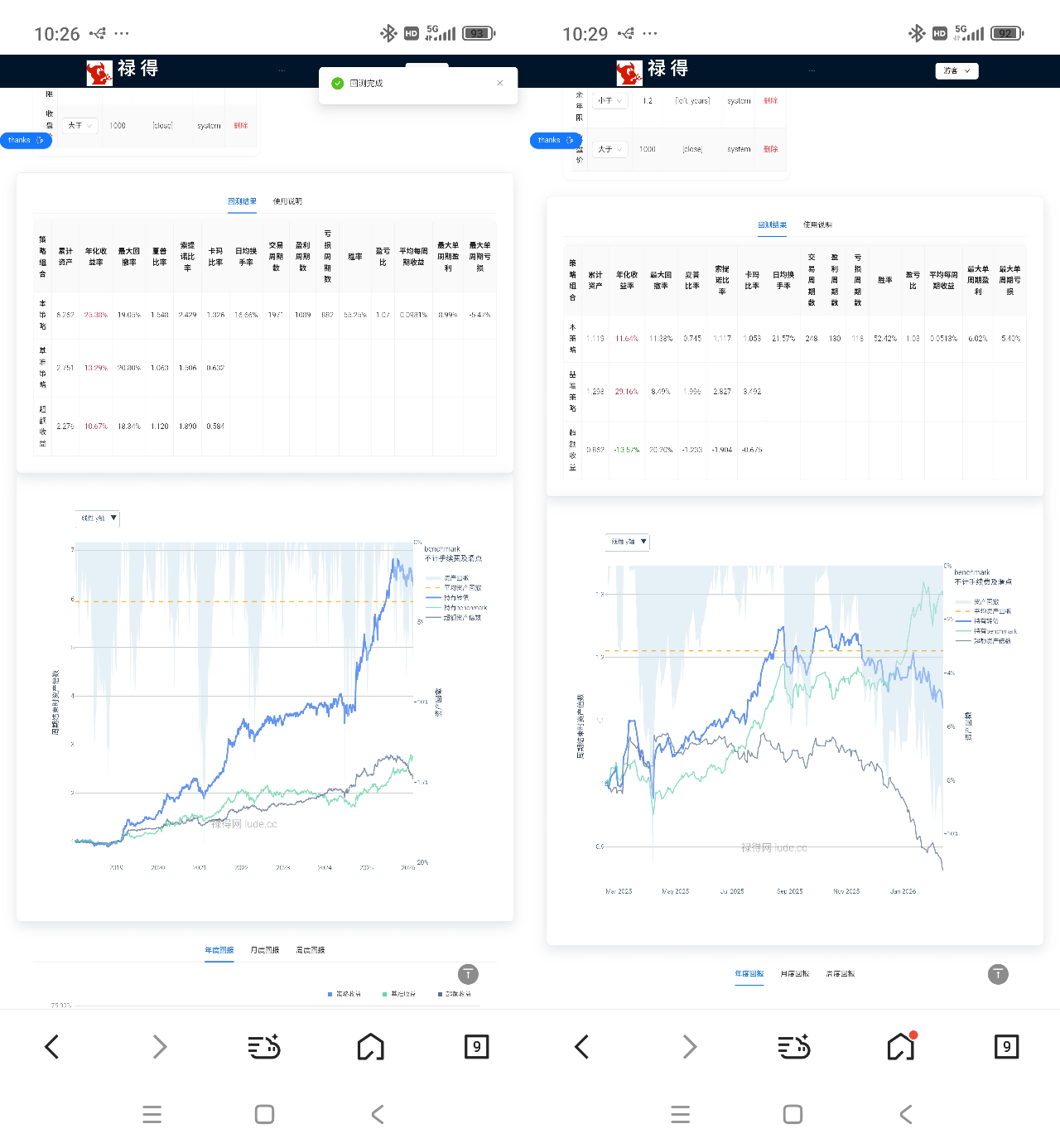

我们先来看每个策略的单独表现:

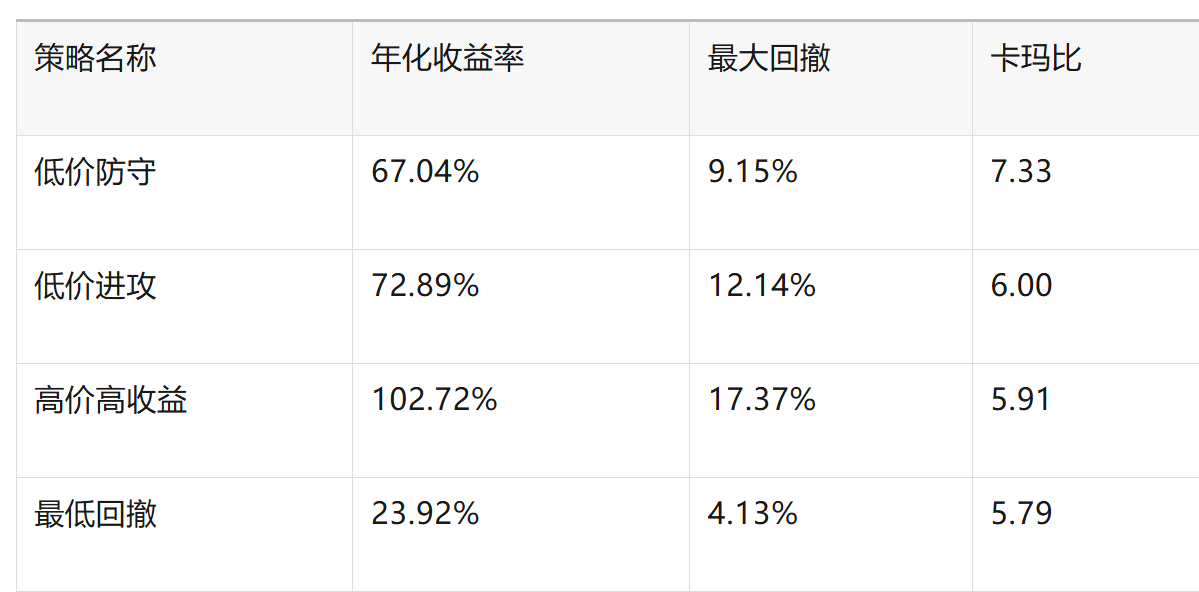

低价防守策略:年化收益67%,最大回撤9.15%,卡玛比7.33,适合风险稳健型投资者,追求稳定、低回撤。

低价进攻策略:年化收益72.89%,最大回撤12.14%,卡玛比6.00,适合愿意承担适度风险、追求较高收益的投资者。

高价高收益策略:年化收益102.72%,最大回撤17.37%,卡玛比5.91,适合愿意承担较大风险、追求爆发性收益的投资者。

最低回撤策略:年化收益23.92%,最大回撤4.13%,卡玛比5.79,收益虽然低,但回撤最小,适合极度厌恶风险的投资者。

可以看到,高价高收益策略表现最为抢眼,但其回撤也最大。而最低回撤策略尽管收益较低,却保持了最小的回撤,适合那些极度保守的投资者。

这些单策略各自有自己得特点,单看表现都还不错,但是都存在着各自得缺陷,高价高收益策略回撤大,最低回撤策略收益小。

低价防守进攻策略虽然在各自得领域内表现不错,回撤相对可控,收益也可观,但它们仍然存在着结构性的短板,尤其是在策略容量和市场适应性方面。

二、组合优化:如何平衡回撤与收益?

接下来,我开始对这四个策略进行组合优化,通过不同比例的组合,寻找最佳的风险收益比。我们尝试了多种组合,来达到平衡收益和回撤的效果。

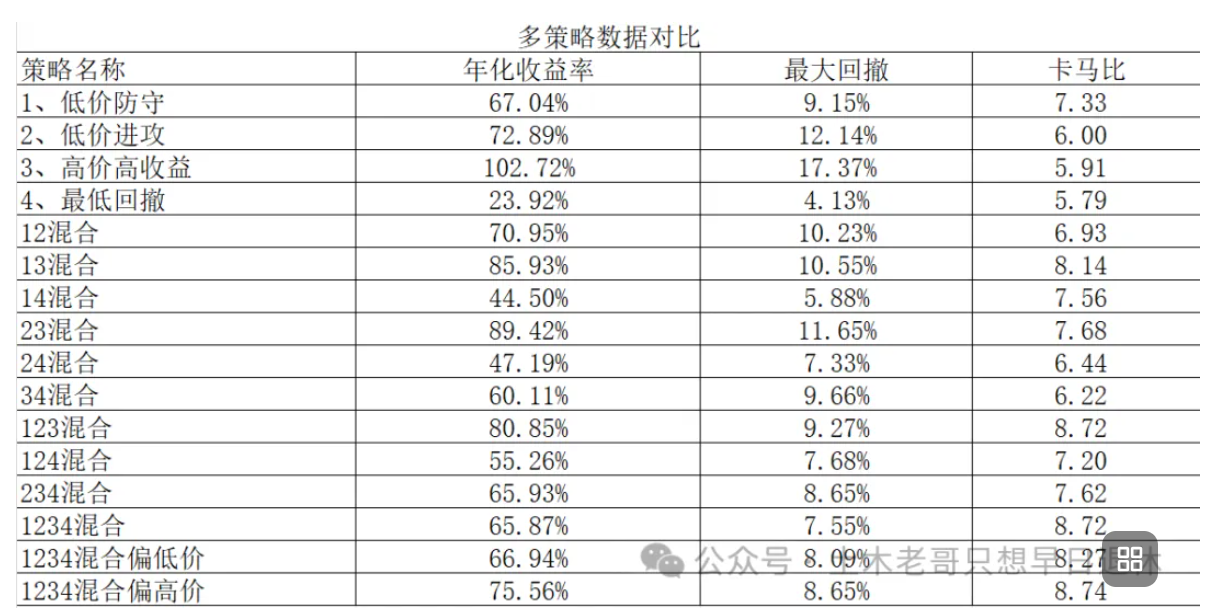

组合分析结果

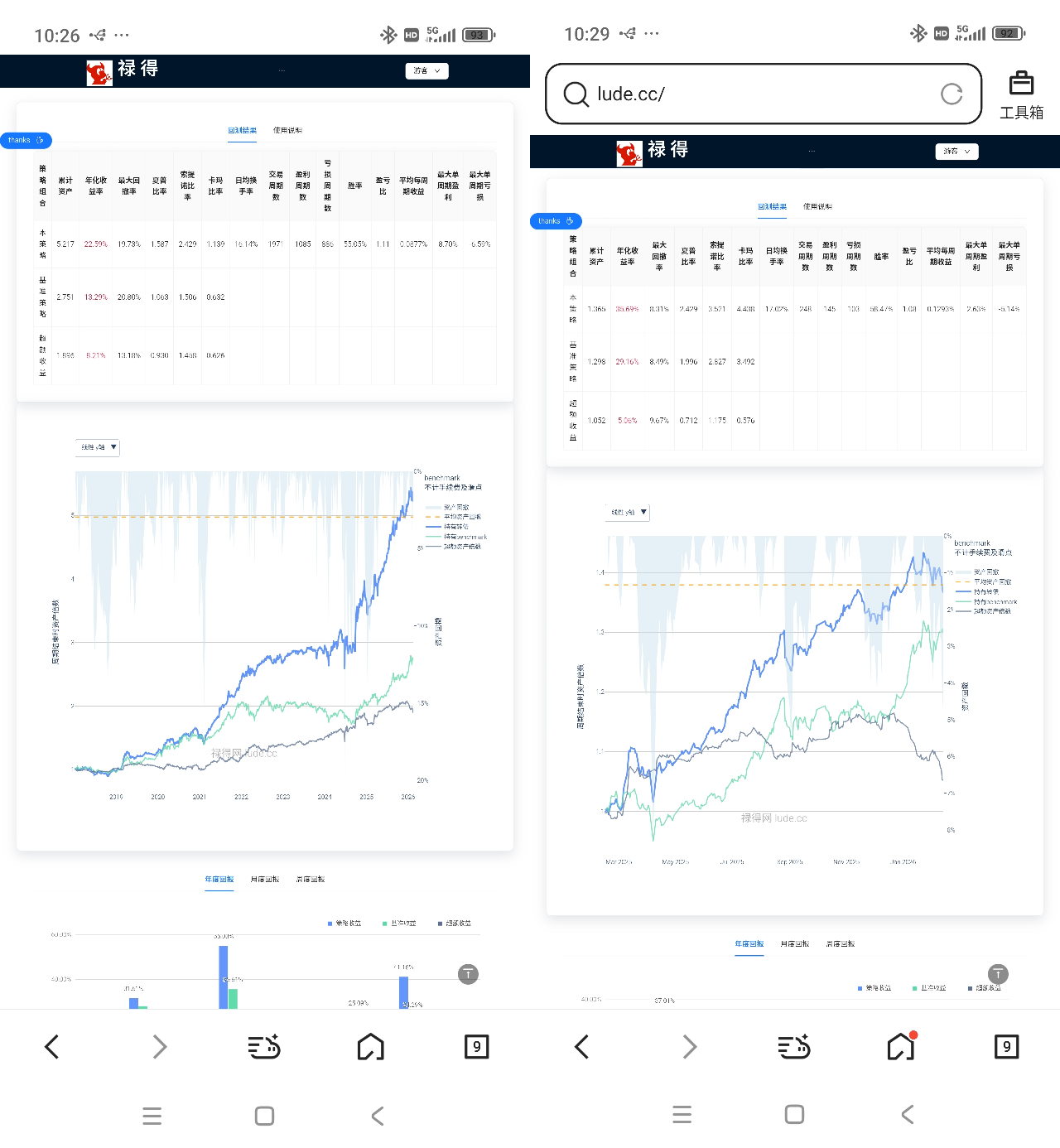

低价防守 + 高价高收益(13组合)

这个组合能同时兼顾稳健性和收益,高收益策略给低价防守策略提供了增强,而卡玛比显著提高,意味着投资者在承受一定回撤的情况下,仍能获得超额收益。

低价防守 + 高价高收益 + 低价进攻(123组合)

在低回撤和高收益策略的基础上加入低价进攻策略,使得收益略有减少,但回撤被有效控制。这个组合非常适合那些希望稳健盈利且希望降低风险的投资者。

低价防守 + 高价高收益 + 低价进攻 + 最低回撤(1234组合)

这个组合虽然牺牲了部分收益,但极大地降低了回撤,卡玛比达到最高。对于那些注重长期稳定收益、能够接受适度回撤的投资者来说,这个组合非常合适。

1234偏高价组合

这个组合增加了高价策略的比重,进一步提高了卡玛比,让收益和回撤的平衡更加优化。适合那些愿意承担一定风险,但又希望获得较高回报的投资者。

5.低价防守 + 最低回撤(14组合)

这个组合给低风险偏好者多了一个选择,在最大回撤稳定在6%以内的情况下,年化收益还是做到了40+。

当然23组合,两个高收益策略叠加,年化收益率89.42%,最大回撤11.65%,是组合策略收益最高的策略,回撤相对单一的策略三,也是大幅下降,

三、组合优化的核心思路

1. 高收益与低回撤的权衡

每个策略组合的目标是找到最适合市场周期的配置。低价防守和低价进攻是市场波动中比较稳定的两种策略,最低回撤策略适合全市场周期控制回撤,而高价高收益则在牛市中有更大的潜力。通过组合,可以在不同市场环境下捕捉最大机会,同时控制风险。

2. 不同策略的互补性

我们发现,低回撤策略和高收益策略并不是直接对立的。它们可以通过组合,形成相对稳定的组合收益。高价高收益策略虽然回撤大,但能带来很高的短期收益,而低价防守则能稳住整体表现,因此将两者结合,能有效实现风险分散。

3. 最优策略组合的选择

根据回测数据,1234组合是目前最为稳健且收益可观的策略组合,卡玛比最优,说明它在控制回撤的同时,依然能够保持相对较高的收益。对于投资者来说,这种策略组合最适合长期持有。

四、总结:如何选择适合你的策略组合?

通过策略的优化与组合,我们发现了不同策略在不同时期的表现差异,也找到了最优的组合方案。对于不同风险偏好的投资者,我们可以选择以下策略:

稳健型投资者:选择含最低回撤的组合,获得稳定收益且回撤较小。

适度风险投资者:选择低价防守 + 高价高收益 + 低价进攻组合,在保证适度回撤的基础上获得更高的收益。

激进型投资者:选择高价高收益策略+1或2策略,以追求较高回报,但需要承受较大的波动和风险,不过相对单策略,回撤依然大幅下降了。

风险厌恶型投资者:选择低价防守 + 最低回撤组合,确保回撤最小,适合极度保守的投资者。

各位家人,把你们的策略组合试试,找出与你更适配的策略组合,大年初五,祝大家喜迎财神,马年发财!

我感觉你这个回测是有问题的。回测的时候最起码要明确到两点。第一,你筛选的标的一定要有固定的标准,这个标准能够精准的锁定到具体的标的,而不是一个大的范围,然后再主观选择。这样子会造成一个问题,就是你回测的结果过于拟合,或者说过于理想化。第二个问题就是,你回测标的的买入价格,就是入场价格,一定要有一个固定的标准给它定死,没有任何主观腾挪的空间。这样做的目的也是为了避免你用后视角来看待问题,也就是说引...兄弟回测用的是那个网站呀,要会员么

- 过拟合,样本外完全无法实现

- 引入了未来函数

- 回测程序写的有问题

赞同来自: Ake90 、growingup 、萝卜耳朵 、桃龙 、更名了jxjx 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的经验是,做量化策略的时候,并不把回测仅仅当黑箱看待,而是重点去思考里面的逻辑,回测主要功能是验证,这样就不容易回测屌炸天,实盘跌成狗。

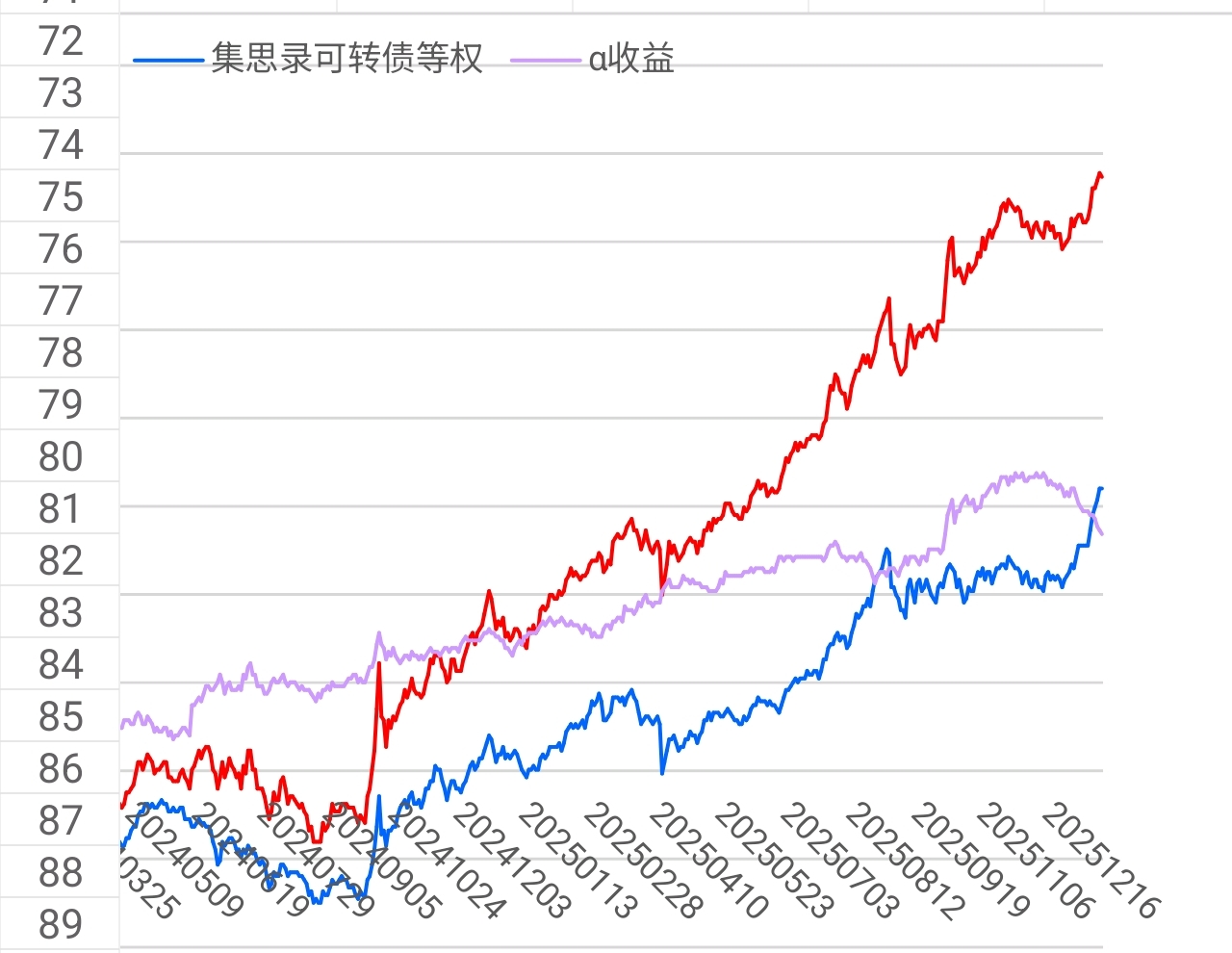

我在前年做可转债策略时,有三个策略选择:按溢价轮、按价格轮、按双低轮(排除临期)。

低溢价收益很高,但仔细研究过就知道,几乎所有的低溢价都是正股拉出来的,正股拉高后,回落风险很大,可转债也会跟着跌,简单地说,低溢价就是追高,所以虽然收益高,但波动也大,市场不好时很不稳定。

双低相对起来正股拉高幅度不大,安全很多,也稳定,但是因为低溢价权重的存在,依然有部分追高的负收益换仓。

低价呢,如果当纯债,波动小,收益不高,要么就是价格这么低是因为正股公司垃圾,显然溢价率也是不能缺少的。

当时我想的是,既然溢价率不能少,但是用它换仓又容易出现负收益(A换B,后来B又换回来A有时总体收益是负的),当时可转债总体价格也不高,一堆100元左右的低溢价(溢价率小于30%)转债,那么我就把低溢价作过滤因子,仅用价格作排序因子,这样前面的例子中AB换两次过来负收益的可能性就会大幅减少了。于是我制定了这个策略,下面是去年的结果:

一、低溢价,收益高,但波动也很大,进场时机不好心态容易崩:

二、双低,收益较低,因为有很多无效换仓:

三、我的策略,收益比低溢价低,但是预料中的稳定:

实盘结果,与回测如出一辙,我非常满意:

赞同来自: growingup 、心美家园iu 、peter2026 、l813885 、大写的福 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我把原文和疑问分别发送给豆包和元宝:

这是集思录的一篇文章,请你从专业角度,指出这篇研究报告的不足,包括过程有什么缺失的,或者不严谨的地方,比如未标注回测时间区间;结果是否合理,比如9.15%的回撤竟然有67.04%的年化收益?豆包回复总结:

这篇报告更像是 “营销式回测” 而非专业研究。元宝回复总结:

这篇文章更像是一个展示优异历史数据的“营销材料”,而非一份严谨的研究报告。其呈现的“圣杯”级收益风险比,在真实的金融世界里几乎不存在。无意冒犯,请各位自行分辨。

赞同来自: growingup 、肥铛 、萝卜耳朵 、l813885 、Wintersun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

要知道,所有策略(不管是价值投资还是价格投机)都是根据历史数据预测未来。但资产价格未来的表现不仅仅由历史条件决定,同时也受未来不可预测因素的影响。

未来不可预测因素可能有利于策略也可能不利于策略,如果你的策略高收益、低回撤,那么就要小心了。自己就要仔细想想,是否过度拟合了?是否使用了未来函数?是否存在幸存者偏差?是否忽略了交易成本?

1、过度拟合:

使用多个因子、多个条件、多次筛选获得一个满意的回测结果。如果你的策略使用了超过3个参数、2个过滤条件语句,那么基本上就是过度拟合了。因为决定资产价格涨跌的主要因素不会这么多,最多也就2个了不起了。如果某个标的资产价格的波动需要很多因素合力,那么这个标的就不值得投资,这是简单的概率问题。

2、未来函数:

使用了开仓时点及其之后的历史数据做为策略条件,典型的就是使用收盘价作为开仓成本。

3、幸存者偏差

以当前的标的组合去回测历史数据。比如你用英伟达、苹果这些股票的组合拿去做回测,很容易得到一个非常好的回测结果。因为他们是幸存者。

这些都是回测最常见的坑,做得越久,坑越多。

walkerdu - 为着理想勇敢前进

可以自行调整,特别激进的可以设置两个甚至三个账户做高收益策略,特别保守的可以多设置低价防守策略账户

赞同来自: J498025399 、秋风客 、alongside 、linwish 、happysam2018 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号